jeu. 26 oct. 2023

Le refroidissement du marché immobilier belge va s’atténuer, mais les perspectives restent modérées

Les chiffres relatifs à l’activité et aux prix sur le marché belge du logement montrent que le marché se refroidit depuis un certain temps, mais sans subir de correction importante. Comparé à de nombreux autres pays européens, le marché belge résiste encore raisonnablement bien. Cela dit, même en Belgique, la correction des prix des logements en termes réels (c’est-à-dire corrigés de l’inflation générale) a déjà considérablement augmenté. En outre, les indicateurs tant matériels que de sentiment indiquent que le secteur de la construction, en particulier, ressent de plus en plus fortement le refroidissement. Dans notre scénario, nous supposons que la faiblesse actuelle du marché pourrait entraîner de nouvelles baisses mineures des prix nominaux au cours du second semestre 2023. Mais lorsque les taux d’intérêt à long terme se détendront à nouveau quelque peu en 2024, l’accessibilité s’améliorera et les prix de l’immobilier pourraient également augmenter à nouveau, bien qu’à un rythme beaucoup plus modéré que ce n’était le cas jusqu’à récemment. Entre-temps, le refroidissement a permis à la surévaluation du marché du logement de repasser sous la barre des 10 % et ne devrait donc plus être considérée comme un risque majeur de correction potentiellement sévère des prix. Néanmoins, nous constatons que des inquiétudes persistent. Il s’agit notamment du problème de l’accessibilité des propriétés pour certains ménages, ainsi que des corrections de prix potentiellement plus sévères pour les maisons gourmandes en énergie.

1. Évolution récente des prix

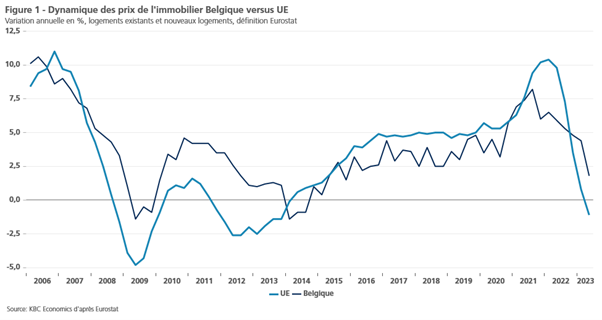

Au cours des derniers trimestres, la dynamique du marché du logement s’est considérablement ralentie dans la plupart des pays européens. Dans l’ensemble de l’Union européenne (UE), la variation en glissement annuel des prix des logements (anciens et neufs) s’est affaiblie, passant de 10,4 % au premier trimestre 2022 à 0,8 % et -1,1 % respectivement aux premier et deuxième trimestres 2023 (figure 1). Par rapport au trimestre précédent, des baisses de prix ont été observées dans de nombreux États. La vague de corrections des prix a débuté au troisième trimestre 2022 dans six pays. Au quatrième trimestre 2022, au premier trimestre 2023 et au deuxième trimestre 2023, il y avait respectivement 16, 12 et 11 pays. Par rapport au pic atteint précédemment, la baisse des prix des logements est la plus forte en Allemagne (-9,9 %), suivie du Luxembourg (-8,3 %), du Danemark (-7,6 %), de la Suède (-6,8 %) et de la Finlande (-5,6 %). D’autre part, il y a aussi des pays de l’UE (en particulier la Bulgarie, la Croatie, le Portugal, la Grèce et l’Estonie) où les augmentations de prix sont restées assez fortes.

La Belgique occupe une position intermédiaire parmi les pays de l’UE. La tendance des prix de l’immobilier belge a été plutôt mitigée au cours des derniers trimestres. Au quatrième trimestre 2022, la Belgique faisait partie des 16 pays de l’UE où les prix ont commencé à baisser ou ont continué à baisser par rapport au trimestre précédent. Mais la correction s’est limitée à 0,4 %. Au premier trimestre 2023, cependant, les prix belges ont de nouveau augmenté de 1,0 %. Avec une baisse des prix de 1,2% au deuxième trimestre 2023, la Belgique se situe au milieu du groupe des 11 pays de l’UE ayant subi une correction des prix. Par rapport au même trimestre de l’année précédente, les prix des logements en Belgique étaient encore supérieurs de 1,8 % au deuxième trimestre 2023. Il s’agit là aussi d’un net ralentissement de la hausse des prix en glissement annuel, qui avait culminé à 8,2 % au troisième trimestre 2021. Par rapport à l’ensemble de l’UE, le refroidissement en Belgique a commencé légèrement plus tôt, mais a été plus modéré (figure 1).

Les chiffres indiqués se réfèrent à la variation de l’indice harmonisé des prix des logements publié par Eurostat sur une base trimestrielle. Pour la Belgique, cet indice est calculé par l’office statistique Statbel, qui le fournit à Eurostat. Outre la comparabilité internationale, cet indice présente également l’avantage de corriger les variations de prix résultant de changements dans les caractéristiques du bien vendu. Par conséquent, il donne une bonne image de la dynamique sous-jacente réelle des prix sur le marché du logement. L’indice est également disponible avec une ventilation entre les logements existants et les logements neufs. En Belgique, l’indice des logements existants a atteint son maximum au troisième trimestre 2022 et a baissé de 1,4 % depuis lors. Pour les logements neufs, le pic n’a été atteint qu’au premier trimestre 2023, mais l’indice a chuté relativement fortement de 2,7 % au deuxième trimestre 2023.

Les chiffres relatifs aux prix des logements provenant d’autres sources indiquent également que le marché belge du logement se refroidit, sans pour autant connaître une forte correction. Par exemple, le baromètre immobilier de la Fédération des notaires montre que les prix se stabilisent presque. Entre-temps, ce baromètre est déjà disponible pour le troisième trimestre 2023. Au cours des neuf premiers mois de 2023, une maison en Belgique n’a coûté que 0,9 % de plus qu’au cours de la même période en 2022. Le prix des appartements a toutefois augmenté de 2,9 % au cours de cette période. Ce dernier point peut probablement s’expliquer par le fait qu’une part relativement importante des appartements vendus sont des constructions neuves et que leur prix est très sensible à la hausse des coûts de construction. Notons à cet égard que, contrairement à l’indice Statbel harmonisé, le baromètre notarial ne corrige pas les variations de prix dues à des changements dans les caractéristiques du bien vendu.

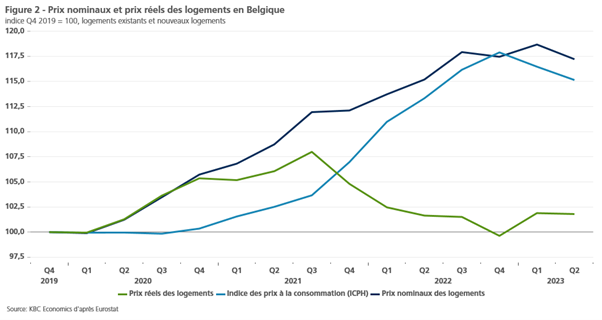

Le fait que le marché belge résiste encore assez bien, surtout en comparaison avec plusieurs autres pays européens, n’enlève rien au fait qu’en Belgique aussi, la correction des prix “en termes réels” est déjà assez importante. Cela signifie qu’au cours des derniers trimestres, l’évolution des prix du logement a été nettement inférieure à l’augmentation générale des prix des biens et services, telle qu’elle est reflétée dans l’indice général des prix à la consommation. Si l’on rapporte l’indice harmonisé des prix du logement à l’indice harmonisé des prix à la consommation (IPCH), cette évolution relative s’est traduite par une baisse réelle cumulée des prix du logement en Belgique de 5,7 % sur la période T3 2021-T2 2023 (figure 2). En comparaison, dans l’ensemble de l’UE, les prix réels des logements ont baissé de 9,2 % entre le 4e trimestre 2021 et le 2e trimestre 2023.

2. Activité sur le marché du logement

Le refroidissement actuel du marché du logement s’explique par des fondamentaux macroéconomiques moins favorables. Le premier et le plus important est la hausse substantielle des taux d’intérêt. Entre le deuxième trimestre 2021 et le deuxième trimestre 2023, les taux hypothécaires moyens (pondérés par la part relative des prêts à taux fixe par rapport aux prêts à taux variable) en Belgique ont augmenté de 2,2 points de pourcentage. En outre, la baisse du revenu disponible réel des ménages a également joué un rôle, dans un contexte d’inflation galopante. Selon l’indice des prix à la consommation pris en compte (IPC national ou IPCH harmonisé), la baisse du revenu réel en Belgique en 2022 est restée limitée à 1,5 à 3 %, ce qui est moins que dans de nombreux autres pays européens, grâce à l’indexation automatique des salaires et à une création d’emplois relativement plus forte en Belgique, et contribue probablement à expliquer pourquoi le marché belge du logement a encore relativement mieux résisté que dans l’ensemble de l’UE.

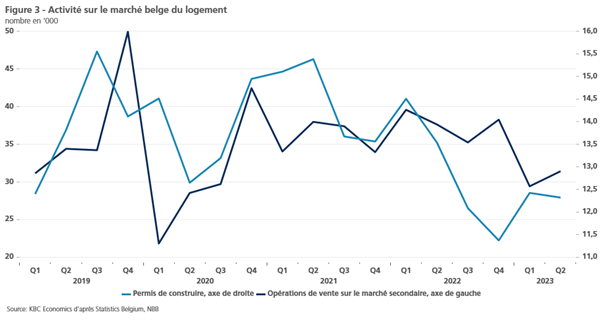

Le refroidissement s’est également traduit par une forte diminution du nombre de transactions (figure 3). Selon les chiffres de Statbel, le nombre de ventes de logements existants en Belgique au cours du premier semestre 2023 était inférieur de 21,2 % à celui de la même période de l’année précédente. Pour les maisons (-23,4 %), la baisse a été plus importante que pour les appartements (-16,4 %). Ce recul assez marqué doit toutefois être quelque peu nuancé, l’activité de vente au début de l’année 2022 ayant été gonflée par le déplacement des ventes dû à la réduction des droits d’enregistrement en Flandre. Le nombre de permis de bâtir (nouvelle construction et rénovation) a également diminué de 11,8 % au premier semestre 2023 par rapport à l’année précédente. La baisse de l’activité de construction s’est également manifestée dans le volume des investissements effectifs en construction des ménages belges, tels que reflétés dans les comptes nationaux. Ceux-ci ont diminué de 5,4% depuis le pic du premier trimestre 2022.

Au cours des derniers mois, le ralentissement s’est également manifesté dans les indicateurs du climat de la construction. La confiance dans le secteur de la construction, mesurée par le baromètre conjoncturel de la BNB, a longtemps bien résisté par rapport à celle du secteur manufacturier, mais elle a fortement chuté récemment. Le mois de septembre, en particulier, a été marqué par une chute prononcée de l’indicateur de confiance. Le bouwbaromètre de la bouwunie, qui mesure chaque trimestre la confiance des PME flamandes du secteur de la construction, a également été fortement touché au troisième trimestre 2023. Les entreprises ont indiqué dans les indicateurs de confiance qu’elles avaient moins de travail et qu’elles voyaient les commandes en cours diminuer. Enfin, l’enquête de la Commission européenne auprès des entreprises de construction dresse un tableau similaire. En septembre 2023, quelque 10 % des entreprises interrogées étaient confrontées à une demande insuffisante, contre un peu plus de 5 % au printemps 2022.

3. Appréciation du marché du logement

Il est intéressant de se demander dans quelle mesure le net affaiblissement de la dynamique des prix de l’immobilier au cours des derniers trimestres a atténué la surévaluation présente sur le marché belge du logement. La réponse dépend non seulement de l’évolution récente des prix, mais aussi de l’évolution de ses principaux déterminants (les “fondamentaux du marché”). Une surévaluation ou, le cas échéant, une sous-évaluation se produit concrètement lorsque l’évolution des prix des logements n’est plus conforme à ce qu’indiquent ces fondamentaux. Souvent, les facteurs de la demande, tels que le revenu des ménages, les taux d’intérêt hypothécaires et la démographie, sont principalement pris en compte dans ce dernier cas. Toutefois, mesurer la surévaluation ou la sous-évaluation est une tâche délicate. Si différents chiffres circulent, c’est parce qu’il existe différentes mesures qui ne sont pas toutes aussi complètes.

Par exemple, le ratio prix/revenu est une mesure simple qui établit un lien entre l’évolution des prix de l’immobilier et celle du revenu disponible des ménages. Le raisonnement est le suivant : ce revenu est nécessaire pour constituer un capital en vue d’un prêt hypothécaire, mais surtout pour disposer d’une capacité de remboursement suffisante. La valeur actuelle du ratio est comparée à sa moyenne de long terme, supposée correspondre à un niveau d’équilibre. Lorsque le ratio dépasse trop fortement sa moyenne de long terme, cela indique que la capacité des ménages à financer un logement est compromise. Ainsi quantifié, le marché du logement est encore largement surévalué au premier trimestre 2023 (47 %), mais moins que début 2022 (60 %). Outre la moindre dynamique des prix, le recul de la mesure est lié au fait que les revenus nominaux des ménages ont fortement augmenté parallèlement à la forte inflation générale via l’indexation automatique des salaires et des prestations sociales.

Outre le revenu, l’accessibilité à la propriété dépend de l’évolution des taux d’intérêt hypothécaires. Ceux-ci déterminent la charge de remboursement et donc la capacité d’emprunt des acheteurs. Si l’on corrige le rapport prix/revenu pour tenir compte des intérêts, on obtient l’accessibilité ajustée aux intérêts. Celui-ci compare l’annuité qu’un emprunteur doit payer (remboursement du capital et intérêts) au revenu disponible du ménage. Plus l’annuité et le revenu divergent, plus il est difficile de financer un logement. Comme pour le ratio prix/revenu, cette mesure étendue est exprimée en pourcentage d’écart par rapport à sa moyenne à long terme. La tendance à la forte baisse des taux d’intérêt ayant soutenu l’accessibilité financière, la surévaluation ainsi quantifiée est beaucoup plus faible que celle basée sur le ratio prix/revenu, à savoir 24 % au premier trimestre 2023.

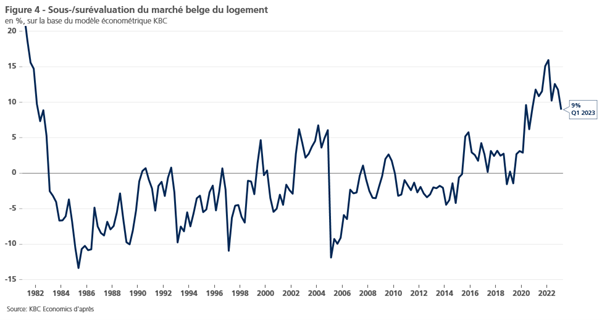

L’évaluation du marché du logement est également souvent abordée à partir d’un modèle économétrique plus large. Il s’agit de rechercher une relation d’équilibre mathématique à long terme entre les prix des logements et les fondamentaux. Outre le revenu des ménages et les taux d’intérêt hypothécaires, il s’agit généralement de données démographiques (nombre de ménages) et de changements dans les caractéristiques structurelles du marché du logement (telles que les taxes foncières). La mesure dans laquelle la tendance effective des prix s’écarte de la valeur d’équilibre calculée par le modèle (c’est-à-dire le terme de perturbation dans l’équation de régression) peut alors être considérée comme une mesure de la surévaluation. Selon le modèle de KBC Economics, la surévaluation ainsi quantifiée était de 9 % au premier trimestre 2023, contre 16 % au premier trimestre 2022 (figure 4). La BNB dispose d’un modèle similaire, qui estime la surévaluation à 10 % pour le quatrième trimestre 2022 (dernier chiffre disponible). Le modèle plus rudimentaire de la BCE indique une surévaluation limitée à 2 % pour le premier trimestre 2023.

4. Prévisions de prix pour 2023-2026

Lors de la publication de ce rapport de recherche, le chiffre du T2 2023 relatif au revenu disponible des ménages belges n’était pas encore disponible (il sera publié par la BNB le 24 octobre). Par conséquent, nous ne pouvions pas encore faire une mise à jour du modèle sur le degré de surévaluation au cours de ce trimestre. Étant donné la baisse des prix de l’immobilier belge par rapport au trimestre précédent, il est probable que la surévaluation ait encore diminué au deuxième trimestre 2023. Cela implique que le marché immobilier belge n’est plus surévalué au point qu’il y aurait un potentiel pour une éventuelle correction sévère des prix. En ce sens, le refroidissement continu du marché est déjà un scénario “souhaitable”.

Néanmoins, l’évolution des fondamentaux eux-mêmes (revenus, taux d’intérêt, démographie, fiscalité,…) pourrait bien exercer une nouvelle pression à la baisse sur les prix des logements (nominaux et réels). Dans notre scénario économique, nous voyons les rendements des obligations belges à 10 ans augmenter quelque peu par rapport à leur niveau actuel (environ 3,5 % à la mi-octobre) pour atteindre 3,75 % à la fin de 2023. Alors que l’inflation européenne se normalise, nous supposons que les taux directeurs de la BCE ont atteint leur point culminant dans le cycle de resserrement. Nous prévoyons une première baisse limitée des taux directeurs au dernier trimestre 2024 et voyons le rendement des Bunds allemands à 10 ans passer de 2,95 % à la fin de 2023 à 2,75 % à la fin de 2024. Dans son sillage, les rendements des obligations belges diminueront également quelque peu pour atteindre 3,55 % à la fin de 2024. Dans la mesure où les taux hypothécaires suivent également cette trajectoire, il y aura encore (ou il y a eu) une pression à la baisse des taux d’intérêt sur les prix de l’immobilier aux troisième et quatrième trimestres 2023, mais peut-être plus (ou du moins, moins, car les taux d’intérêt jouent également un rôle) en 2024.

Les revenus des ménages restent soutenus par une situation toujours favorable sur le marché du travail, ce qui favorise l’accessibilité à la propriété. La dynamique de création d’emplois, bien qu’ayant fortement chuté au cours de l’année 2022 en raison des crises ukrainienne et énergétique, a repris au cours des deux premiers trimestres de l’année 2023. Le taux de chômage en Belgique est resté relativement stable en 2023 et devrait rester faible, en dessous de 6 %. En effet, le marché du travail belge reste assez tendu. Le taux d’inoccupation de la Belgique (c’est-à-dire le nombre d’emplois vacants en % de l’offre totale de main-d’œuvre) a certes diminué depuis son pic du deuxième trimestre 2022, mais à 4,6 % au deuxième trimestre 2023, il reste le deuxième plus élevé de l’UE et nettement supérieur à la moyenne de l’UE (2,7 %).

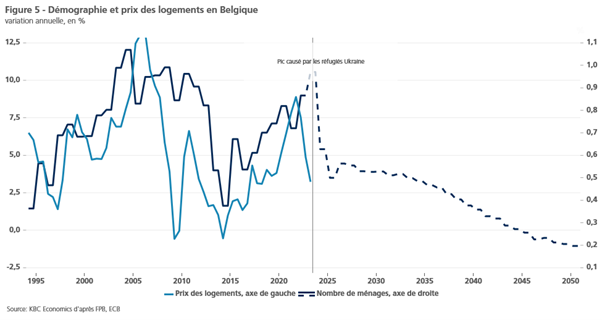

Plus précisément, KBC Economics part du principe que les prix des logements belges (selon la définition harmonisée d’Eurostat) auront encore baissé au troisième trimestre 2023 et qu’ils pourraient également se corriger légèrement au dernier trimestre. Étant donné que les corrections de prix (par rapport au trimestre précédent) auront été limitées en 2023 et qu’il y a encore eu des augmentations de prix convenables en 2022 (à l’exception du quatrième trimestre), nous nous attendons à ce que la variation des prix moyens pour l’ensemble de 2023 par rapport aux prix moyens pour l’ensemble de 2022 soit encore légèrement positive, à 1 %. Par la suite, la variation des prix moyens devrait s’accélérer pour atteindre 1,5 % en 2024, 2,5 % en 2025 et 3,0 % en 2026. À moyen terme, il est donc peu probable que les hausses de prix soient aussi marquées que par le passé. Cela s’explique en partie par le fait que les taux d’intérêt ne reviendront plus à leurs niveaux ultra-bas antérieurs, mais aussi par le fait que les pressions démographiques sur les prix s’atténueront. En effet, le Bureau fédéral du Plan estime que la poursuite de l’augmentation du nombre de ménages en Belgique s’atténuera progressivement dans les années à venir (figure 5).

5. Préoccupations persistantes

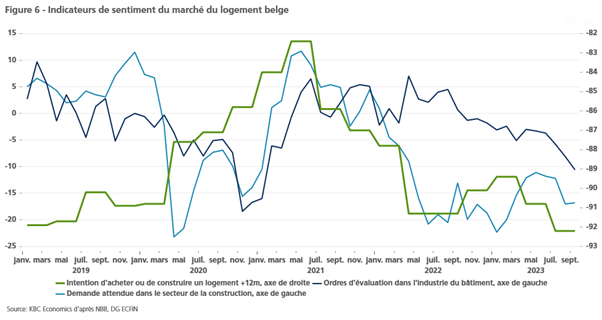

L’évolution récente et attendue des prix implique un atterrissage en douceur du marché immobilier belge. Cela dit, le scénario décrit implique une nouvelle baisse des prix réels de l’immobilier. Comme l’inflation générale devrait encore dépasser la croissance des prix des logements en 2023 et 2024, les prix en termes réels cumulés sur les années 2022-2024 devraient avoir baissé d’environ 10 %. Les entreprises du secteur immobilier au sens large continueront sans aucun doute à éprouver des difficultés pendant un certain temps. Le secteur de la construction, en particulier, traverse une période difficile. Pour de nombreux acheteurs intéressés, il est devenu impossible d’acquérir une maison neuve relativement chère. Cette situation se reflète dans les perspectives contenues dans les différents indicateurs de sentiment (figure 6). L’évaluation des commandes en cours et de la demande future prévue dans la construction, telle qu’elle figure dans le baromètre conjoncturel de la BNB, indique que le ralentissement de l’activité devrait se poursuivre pendant un certain temps. L’indicateur de confiance de la Commission européenne, qui mesure l’intention des Belges d’acheter ou de construire une maison, est également resté orienté à la baisse au troisième trimestre 2023.

En outre, la dualité du marché du logement belge, qui existe depuis un certain temps, reste également une préoccupation majeure. La combinaison d’un crédit plus cher et de prix immobiliers élevés, suite aux fortes augmentations des dernières décennies, signifie que, d’une part, il est devenu plus difficile, voire impossible, pour un plus grand nombre de ménages d’acquérir leur propre logement abordable, ce qui signifie qu’ils sont plus souvent dépendants du marché de la location. D’autre part, il existe un autre groupe de ménages, pour l’instant suffisamment important, qui peut et veut acheter un bien immobilier parce qu’il en a les moyens. Parmi les groupes d’âge les plus jeunes, il s’agit principalement de familles bénéficiant du soutien financier de leurs (grands-)parents. Si l’assouplissement des taux d’intérêt en 2024 peut améliorer quelque peu l’accessibilité financière, il ne suffira pas à réduire de manière substantielle la dualité indiquée.

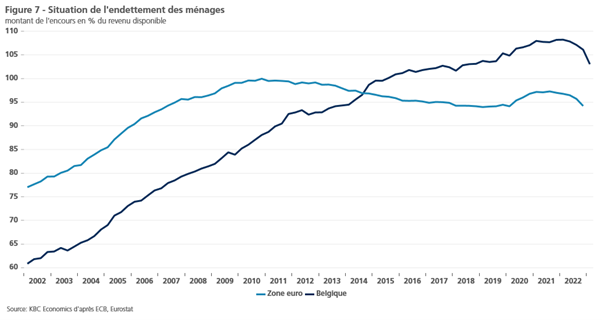

Outre la mesure de la surévaluation, les risques sur le marché du logement sont généralement estimés sur la base de l’évolution de l’endettement des ménages. La Belgique est l’un des pays européens où l’endettement hypothécaire a le plus augmenté au cours de la dernière décennie. Rapporté à leur revenu disponible, l’endettement total des ménages belges, principalement composé de prêts hypothécaires, est supérieur à la moyenne de la zone euro depuis 2015. Après avoir continué à augmenter le taux d’endettement au cours des dernières années, la tendance semble s’inverser au cours des derniers trimestres. Au premier trimestre 2023, le taux d’endettement s’élevait à 103 %, après avoir culminé à plus de 108 % au début de l’année 2022 (figure 7). Ce renversement s’explique par la combinaison de prêts hypothécaires beaucoup plus faibles (en raison de taux d’intérêt plus élevés) et d’une croissance solide des revenus nominaux (à la suite d’une inflation élevée).

Enfin, nous mentionnons que l’évolution de l’activité et des prix sur le marché belge du logement dépendra également d’autres facteurs incertains, pour lesquels il reste très difficile de faire des prévisions. L’un d’entre eux est la fiscalité de l’immobilier. Si le gouvernement, dans le cadre d’une réforme fiscale ou d’un assainissement indispensable des finances publiques, modifie radicalement la fiscalité du logement (par exemple en taxant les loyers réellement perçus et/ou les plus-values immobilières), le marché du logement pourrait en être affecté. Par ailleurs, l’efficacité énergétique et l’efficience des logements sont susceptibles de devenir un déterminant plus important des prix de l’immobilier dans les années à venir. Cela entraînera une augmentation de l’écart de prix entre les maisons économes en énergie et celles qui ne le sont pas. Dans le même temps, les logements énergivores (en particulier les grands logements situés dans des endroits moins bien situés) pourraient même voir leur prix nominal baisser considérablement. Après tout, le gouvernement a décidé que les acheteurs de ces maisons devront les rénover. Ceux-ci tiendront déjà compte d’un budget de rénovation lorsqu’ils fixeront le prix qu’ils souhaitent offrir, en prenant en considération les matériaux nettement plus coûteux à rénover.

Source : Johan Van Gompel, Senior Economist - KBC Group

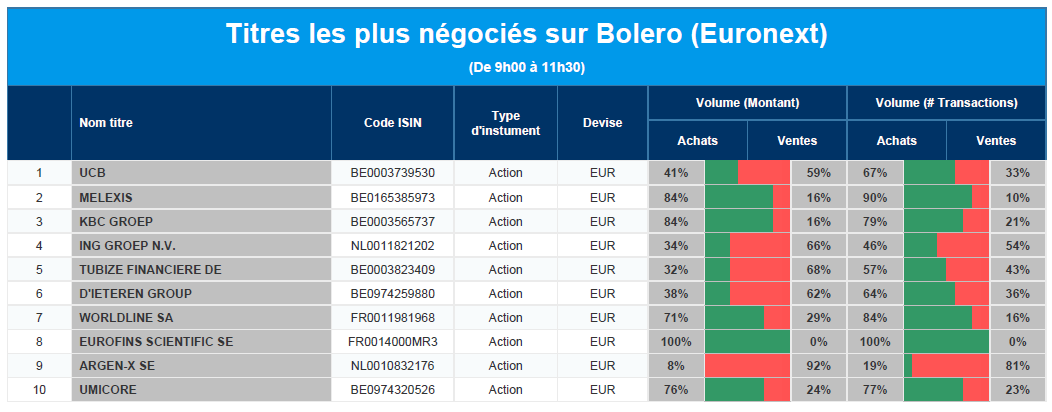

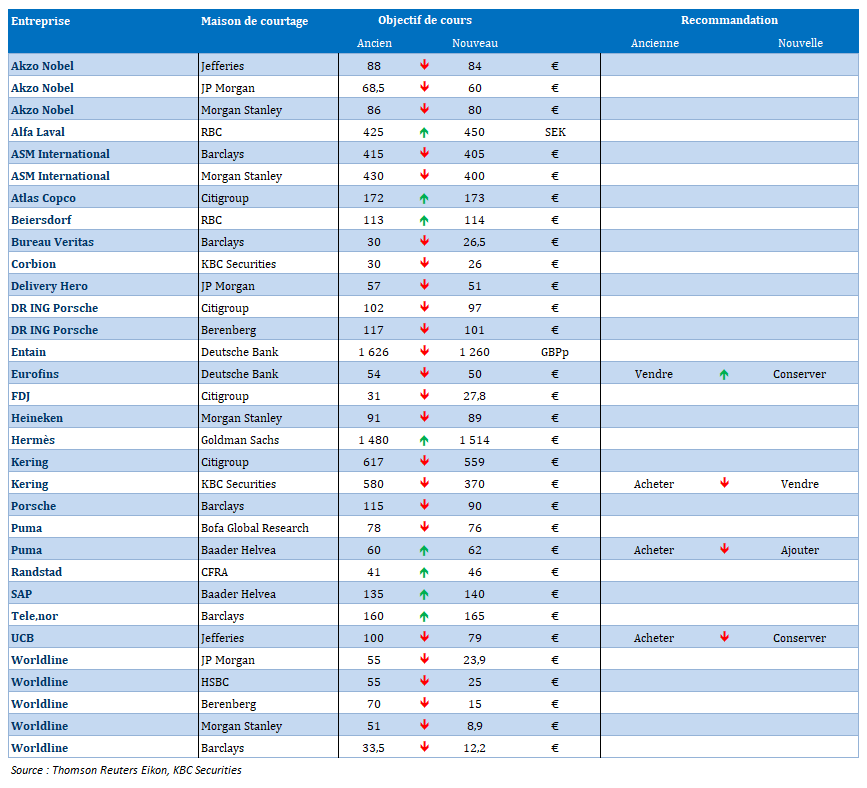

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Melexis, KBC, ING, Financière de Tubize, D'Ieteren, Wordline, Eurofins Scientific, Argen-x, Umicore.

Actualités des entreprises du Benelux

- Le groupe d'emballage de puces BE Semiconductor a vu ses ventes chuter de 24,1 % en glissement annuel au cours du dernier trimestre.

- Kinepolis a envoyé une mise à jour trimestrielle en mettant l'accent sur le contexte plutôt que sur les chiffres.

- Mithra a signé un contrat Donesta au Canada, ce qui représente un chiffre d'affaires total de 17 millions d'euros.

- Corbion a déçu en abaissant ses objectifs pour l'ensemble de l'année dans la partie inférieure de la fourchette précédemment annoncée.

- Le groupe d'ingénierie Arcadis a publié des chiffres corrects pour le troisième trimestre, conformes aux attentes.

- Maat Pharma a annoncé le résultat de l'évaluation du DSMB pour son étude de phase 3.

- Xior a annoncé un bénéfice par action de 1,51 euro pour les neuf premiers mois de 2023.

- Flow Traders : le flash trader a connu un trimestre faible comme prévu.

- Le groupe de services pétroliers Fugro a publié des chiffres trimestriels très solides, notamment grâce à sa division marine.

Actualités des entreprises européennes

- Stellantis prend une participation dans Leapmotor.

- Unilever répond aux attentes en matière de ventes, mais la reconquête des consommateurs reste difficile.

- Heathrow revoit à la hausse ses prévisions de nombre de passagers annualisés.

- Neste fait mieux que prévu au troisième trimestre.

- WPP revoit à la baisse ses perspectives pour l'ensemble de l'année.

- Mercedes-Benz s'attend à ce que ses ventes se maintiennent au même rythme.

- Iberdrola relève à nouveau ses perspectives annuelles.

- Banco Sabadell relève ses perspectives.

- TotalEnergies : baisse du bénéfice net.

- Wacker Chemie enregistre une baisse de son bénéfice net.

- Siltronic revoit à la hausse ses perspectives de ventes pour 2023.

Actualités des entreprises américaines

- Meta principalement au-dessus de la barre.

- Texas Instruments reste bien en deçà des estimations.

- ServiceNow dépasse les estimations au 3e trimestre.

- Bénéfice ajusté d'IBM supérieur aux attentes.

- Les analystes s'attendent à une baisse des bénéfices d'UPS.

- Align Technology prévoit un chiffre d'affaires faible pour le 4e trimestre.

- Amazon compte 181 millions d'utilisateurs dans l'UE.

- CoStar Group revoit à la baisse ses prévisions de recettes pour cette année.

- Mattel surprend avec des résultats meilleurs que prévu.

- Robert Half profite de l'affaiblissement de l'économie.

- T-Mobile US revoit à la hausse ses prévisions de flux de trésorerie disponible.

- Thermo Fisher Scientific doit à nouveau réviser ses prévisions de bénéfices annuels.

- Visa dépasse les estimations des analystes.

- Waste Management bénéficie de prix plus élevés et d'une demande soutenue.

- Whirlpool revoit à la baisse ses prévisions de bénéfices pour l'ensemble de l'année.

Actualités des entreprises asiatiques

- Hyundai augmente ses bénéfices de 151 % au troisième trimestre.

- Honda Motors abandonne son projet de coopération avec General Motors.

Nouvelles recommandations pour les actions

Publication : le 26 octobre 2023 à 09h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’effet domino des taux »

Nouvelles déconvenues pour les bourses suite à une nouvelle tension sur les taux obligataires aux Etats-Unis, avec toujours les risques d’embrasement au Moyen-Orient, et des résultats décevants pour Alphabet.

Tension sur les taux

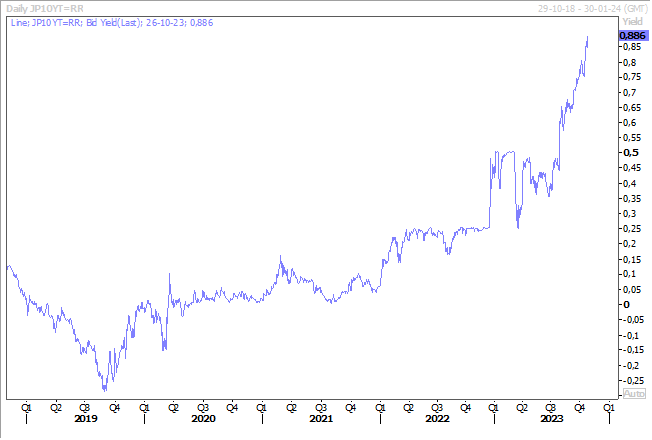

L’accalmie aura été de courte durée, et le rendement du Treasury 10 ans est reparti une nouvelle fois à la hausse pour frôler à nouveau le seuil des 5%.

Cette nouvelle tension intervient parce que les indicateurs économiques aux Etats-Unis confirment le ralentissement en douceur, malgré les hausses de taux. Preuve de ces hausses de taux, le taux hypothécaire à 30 ans a atteint son plus haut niveau depuis septembre 2000, avec dans le même temps une chute des demandes de prêts hypothécaires à leur niveau le plus bas depuis 28 ans.

Le taux moyen à 30 ans s’est établi à 7.9% la semaine passée, soit une hausse de 0.20% sur une semaine.

Et pourtant, les ventes de maisons individuelles neuves ont atteint leur niveau le plus élevé depuis 19 mois en septembre, alors que le prix médian annuel des maisons n’a jamais été aussi bas depuis 2009. Ces ventes ont augmenté de 12.3% pour atteindre 759.000 unités en septembre, contre 676.000 le mois passé.

Le prix médian des maisons neuves en septembre était de 418.800 $, soit une baisse de 12.3 % par rapport à l’année précédente, et les maisons dont le prix se situe entre 150.000 et 499.999 dollars ont représenté la majeure partie des transactions.

L’autre indicateur qui soutient les taux obligataires est celui du PIB au troisième trimestre qui est attendu cet après-midi, et qui devrait afficher un taux solide grâce à des dépenses de consommation qui demeurent élevées et un rebond des investissements résidentiels.

Selon les prévisions, le PIB est attendu à un taux annualisé de 4.3 % au troisième trimestre, ce qui serait le taux le plus élevé depuis le quatrième trimestre de 2021, après un taux annuel de 2.1% le trimestre précédent.

Ces chiffres ne devraient cependant pas changer la vision de la FED lors de sa réunion la semaine prochaine et le statu quo est toujours le scénario privilégié.

Mais cette nouvelle poussée de fièvre sur les taux a pesé sur les bourses, renforcé le dollar, avec comme conséquence que la parité en USD/JPY a dépassé les 150, et entrainé une hausse des taux longs un peu partout, dont le taux à 10 ans au Japon, effaçant l’effet de l’intervention de la BOJ.

Statu quo

La BCE, qui se réunit ce jeudi, va aussi opter pour le statu quo, surtout après la publication des indices PMI, qui ont affiché une sérieuse dégradation de la situation.

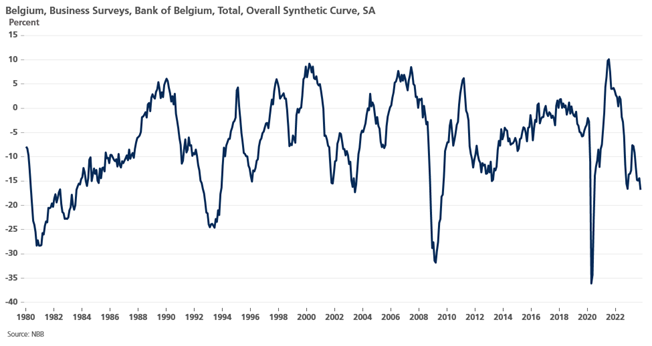

Cette dégradation s’est également ressentie en Belgique, avec la publication de l’indice de confiance des entreprises, publié par la Banque Nationale. Comme observé en zone euro, cette dégradation est essentiellement le fait de l’industrie des services, mais également du secteur de la construction.

La BNB constate aussi que le taux d’utilisation des capacités de production dans l’industrie est tombé à 74.4% contre 75.3% en juillet, soit son niveau le plus bas depuis l’été 2020.

Autre élément qui plaide pour le statu quo, et qui confirme que les hausses de taux font ressentir leurs effets, les prêts bancaires dans la zone euro se sont quasiment arrêtés le mois dernier.

Les prêts aux entreprises n’ont augmenté que de 0.2 % en septembre, le chiffre le plus bas depuis fin 2015, et ceux aux ménages n’ont augmenté que de 0.8 %.

Mais de quoi dès lors vont discuter les membres de la BCE, si le statu quo est de mise, et qu’il le sera d’ailleurs pour une longue période ?

Il sera quand même question de la durée de cette période de statu quo, en tenant compte que les tensions sur le prix du baril pourraient entrainer la zone euro dans la zone dangereuse de stagflation, à savoir d’inflation élevée et de stagnation de la croissance.

Mais un autre point de discussion, et qui ne fait pas l’unanimité, est la question de la réduction de la taille du bilan de la BCE, et en particulier du programme PEPP d’un montant de 1.700 milliards d’euros, qui jusqu’à présent continue de rester inchangé, car la BCE a promis de réinvestir toutes les dettes arrivant à échéance dans ce programme jusqu’à la fin de 2024. Mais les points de vue sont difficilement conciliables et le statu quo pourrait aussi être de mise.

Dernier point, une augmentation des réserves obligatoires pour les banques commerciales, mais compte tenu de la baisse importante des prêts, comme évoqué plus haut, ce débat est sans doute prématuré.

Autre statu quo

Hier, celui de la Banque centrale du Canada, qui a laissé son taux inchangé à 5%, mais qui a laissé la porte ouverte à d’autres hausses de taux, car même si l’inflation devait revenir à l’objectif de 2 % d’ici la fin de 2025, « la trajectoire à court terme est plus élevée en raison des prix de l’énergie et de la persistance de l’inflation de base », a déclaré la BdC.

« Les progrès vers la stabilité des prix sont lents et les risques inflationnistes ont augmenté », a déclaré la BdC à cause de la situation au Moyen-Orient.

Elle a aussi revu ses prévisions de croissance à la baisse tablant sur un taux de 1.2% pour cette année, contre 1.8% en juillet et de 0.9% en 2024 contre 1.2% précédemment.

Hausse des taux

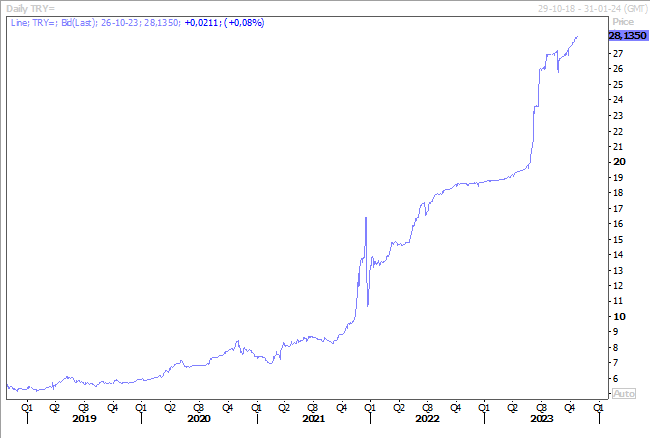

Encore un mot sur les Banques centrales, la Banque centrale de Turquie devrait encore augmenter ses taux, une hausse de 5% est attendue, ce qui situerait le taux directeur à 35%.

La livre turque n’en reste pas moins sous pression et continue de se dégrader inexorablement par rapport au dollar.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances