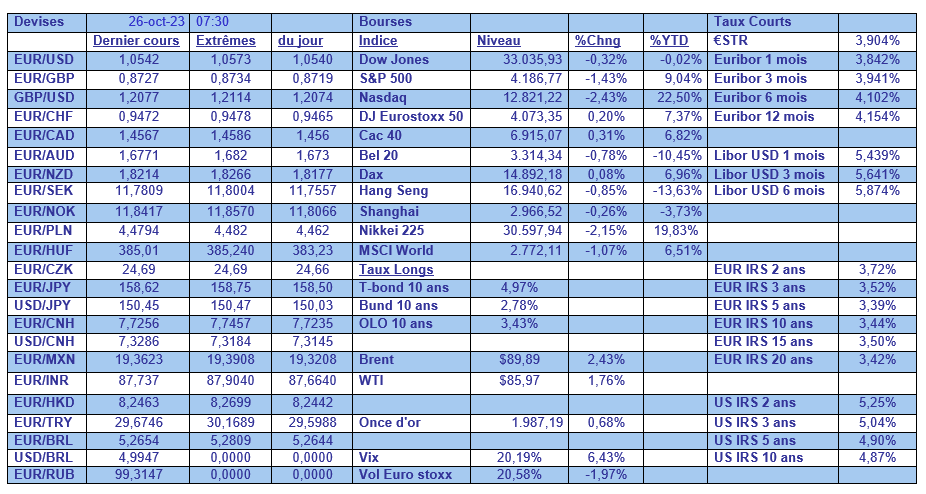

jeu. 26 oct. 2023

Nouvelles déconvenues pour les bourses suite à une nouvelle tension sur les taux obligataires aux Etats-Unis, avec toujours les risques d’embrasement au Moyen-Orient, et des résultats décevants pour Alphabet.

Tension sur les taux

L’accalmie aura été de courte durée, et le rendement du Treasury 10 ans est reparti une nouvelle fois à la hausse pour frôler à nouveau le seuil des 5%.

Cette nouvelle tension intervient parce que les indicateurs économiques aux Etats-Unis confirment le ralentissement en douceur, malgré les hausses de taux. Preuve de ces hausses de taux, le taux hypothécaire à 30 ans a atteint son plus haut niveau depuis septembre 2000, avec dans le même temps une chute des demandes de prêts hypothécaires à leur niveau le plus bas depuis 28 ans.

Le taux moyen à 30 ans s’est établi à 7.9% la semaine passée, soit une hausse de 0.20% sur une semaine.

Et pourtant, les ventes de maisons individuelles neuves ont atteint leur niveau le plus élevé depuis 19 mois en septembre, alors que le prix médian annuel des maisons n’a jamais été aussi bas depuis 2009. Ces ventes ont augmenté de 12.3% pour atteindre 759.000 unités en septembre, contre 676.000 le mois passé.

Le prix médian des maisons neuves en septembre était de 418.800 $, soit une baisse de 12.3 % par rapport à l’année précédente, et les maisons dont le prix se situe entre 150.000 et 499.999 dollars ont représenté la majeure partie des transactions.

L’autre indicateur qui soutient les taux obligataires est celui du PIB au troisième trimestre qui est attendu cet après-midi, et qui devrait afficher un taux solide grâce à des dépenses de consommation qui demeurent élevées et un rebond des investissements résidentiels.

Selon les prévisions, le PIB est attendu à un taux annualisé de 4.3 % au troisième trimestre, ce qui serait le taux le plus élevé depuis le quatrième trimestre de 2021, après un taux annuel de 2.1% le trimestre précédent.

Ces chiffres ne devraient cependant pas changer la vision de la FED lors de sa réunion la semaine prochaine et le statu quo est toujours le scénario privilégié.

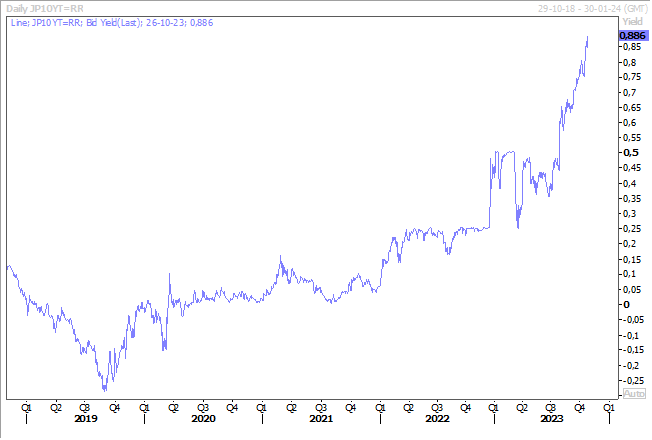

Mais cette nouvelle poussée de fièvre sur les taux a pesé sur les bourses, renforcé le dollar, avec comme conséquence que la parité en USD/JPY a dépassé les 150, et entrainé une hausse des taux longs un peu partout, dont le taux à 10 ans au Japon, effaçant l’effet de l’intervention de la BOJ.

Statu quo

La BCE, qui se réunit ce jeudi, va aussi opter pour le statu quo, surtout après la publication des indices PMI, qui ont affiché une sérieuse dégradation de la situation.

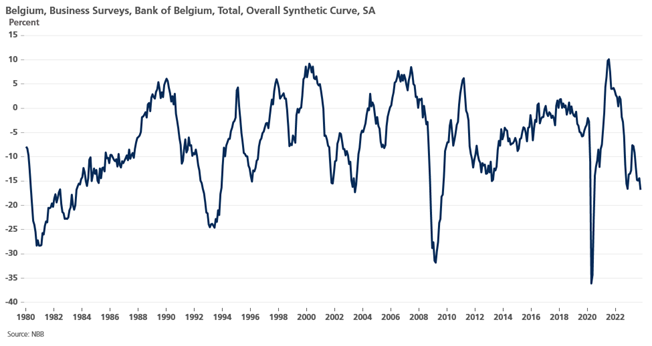

Cette dégradation s’est également ressentie en Belgique, avec la publication de l’indice de confiance des entreprises, publié par la Banque Nationale. Comme observé en zone euro, cette dégradation est essentiellement le fait de l’industrie des services, mais également du secteur de la construction.

La BNB constate aussi que le taux d’utilisation des capacités de production dans l’industrie est tombé à 74.4% contre 75.3% en juillet, soit son niveau le plus bas depuis l’été 2020.

Autre élément qui plaide pour le statu quo, et qui confirme que les hausses de taux font ressentir leurs effets, les prêts bancaires dans la zone euro se sont quasiment arrêtés le mois dernier.

Les prêts aux entreprises n’ont augmenté que de 0.2 % en septembre, le chiffre le plus bas depuis fin 2015, et ceux aux ménages n’ont augmenté que de 0.8 %.

Mais de quoi dès lors vont discuter les membres de la BCE, si le statu quo est de mise, et qu’il le sera d’ailleurs pour une longue période ?

Il sera quand même question de la durée de cette période de statu quo, en tenant compte que les tensions sur le prix du baril pourraient entrainer la zone euro dans la zone dangereuse de stagflation, à savoir d’inflation élevée et de stagnation de la croissance.

Mais un autre point de discussion, et qui ne fait pas l’unanimité, est la question de la réduction de la taille du bilan de la BCE, et en particulier du programme PEPP d’un montant de 1.700 milliards d’euros, qui jusqu’à présent continue de rester inchangé, car la BCE a promis de réinvestir toutes les dettes arrivant à échéance dans ce programme jusqu’à la fin de 2024. Mais les points de vue sont difficilement conciliables et le statu quo pourrait aussi être de mise.

Dernier point, une augmentation des réserves obligatoires pour les banques commerciales, mais compte tenu de la baisse importante des prêts, comme évoqué plus haut, ce débat est sans doute prématuré.

Autre statu quo

Hier, celui de la Banque centrale du Canada, qui a laissé son taux inchangé à 5%, mais qui a laissé la porte ouverte à d’autres hausses de taux, car même si l’inflation devait revenir à l’objectif de 2 % d’ici la fin de 2025, « la trajectoire à court terme est plus élevée en raison des prix de l’énergie et de la persistance de l’inflation de base », a déclaré la BdC.

« Les progrès vers la stabilité des prix sont lents et les risques inflationnistes ont augmenté », a déclaré la BdC à cause de la situation au Moyen-Orient.

Elle a aussi revu ses prévisions de croissance à la baisse tablant sur un taux de 1.2% pour cette année, contre 1.8% en juillet et de 0.9% en 2024 contre 1.2% précédemment.

Hausse des taux

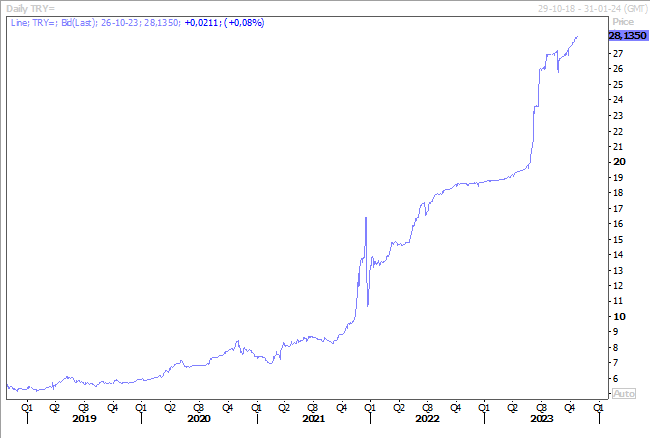

Encore un mot sur les Banques centrales, la Banque centrale de Turquie devrait encore augmenter ses taux, une hausse de 5% est attendue, ce qui situerait le taux directeur à 35%.

La livre turque n’en reste pas moins sous pression et continue de se dégrader inexorablement par rapport au dollar.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances