lun. 23 oct. 2023

La chronique de Michel Ernst : « Pourquoi le secteur porteur des énergies renouvelables déçoit-il en bourse ? »

Les actions des sociétés actives dans les énergies renouvelables déçoivent en bourse…

Comme le soulignait début octobre le Financial Times : « Le déclin du secteur des énergies renouvelables survient malgré les dizaines de milliards de dollars de crédits d’impôt, de subventions et de prêts offerts par les gouvernements aux sociétés d’énergie verte aux États-Unis et en Europe ».

On peut illustrer la déconvenue des investisseurs vis-à-vis de cette thématique en prenant l'indice S&P Global Clean Energy, créé il y a 20 ans. Cet indice regroupe 99 des plus grandes entreprises du secteur de l'énergie solaire, éolienne et autres activités liées aux énergies renouvelables dont principalement 19 sociétés américaines (poids de 41,2 % dans l’indice) et 30 sociétés chinoises (poids de 12,2 % dans l’indice). Après l’envolée de 2020, cet indice représentatif (en blanc) a entamé une glissade qui lui a fait perdre 75 % de sa valeur ces 3 dernières années (dont 28 % en 2023) alors que le S&P 500 ou le MSCI World sont dans le vert !

…ce qui a provoqué une décollecte liée à cette thématique

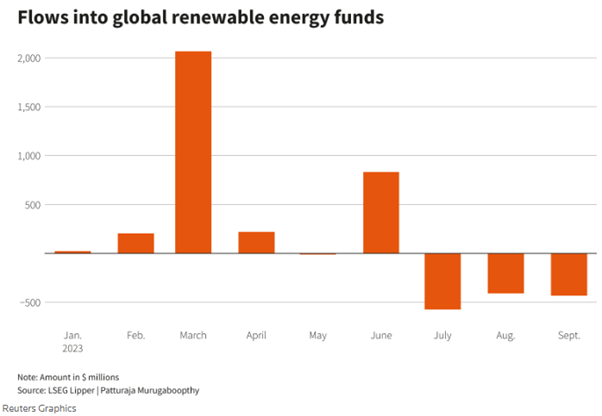

Comme on le voit sur le graphique ci-dessous, conséquence de la chute des cours, les fonds mondiaux d'énergie renouvelable ont subi une décollecte nette de 1,4 milliard de dollars au cours du trimestre juillet-septembre 2023, soit la plus forte décollecte trimestrielle jamais enregistrée, selon les données de LSEG Lipper.

Bémol positif toutefois, ces sorties de capitaux n’ont inversé que partiellement la tendance du premier semestre 2023, lorsque les investisseurs ont investi 3,36 milliards de dollars nets. Le total des actifs sous gestion du secteur s'élève désormais à 65,4 milliards de dollars.

Pourquoi le secteur des énergies renouvelables s’est-il effondré en bourse ?

Plusieurs raisons expliquent la baisse du cours des actions des sociétés actives dans ce secteur :

- Les entreprises du secteur des énergies renouvelables sont très vulnérables aux taux d’intérêt. Or la forte hausse de ceux-ci a mis à mal nombre de projets basés sur l’effet de levier et un endettement important (alors que leurs prix de l’électricité sont fixés d’avance par des contrats à long terme).

- La flambée des coûts des matières premières. Ainsi pour les éoliennes par exemple, la hausse des prix de l'acier (utilisé pour les tours et les pales) et d'autres matériaux critiques, comme le cuivre, ont fait grimper en flèche le coût des infrastructures.

- Les concurrents chinois dans l’éolien ou le photovoltaïque cassent les prix.

- Des problèmes de fiabilité de certains composants (par exemple liés aux roulements et aux pales de rotor des turbines d’éoliennes) ont touché plusieurs leaders du secteur.

- Le phénomène « NIMBY » (Not In My BackYard → « pas dans mon jardin ») : une majorité de personnes sont pour la transition énergétique… mais peu acceptenraient de voir un champ d’éoliennes s'implanter à proximité de leur domicile, ce qui retarde davantage des projets qui peuvent déjà durer plusieurs années.

Exemple concret illustrant cela, les coûts globaux des projets ont augmenté d'environ 40 % au cours des dernières années, a déclaré un des leaders du secteur lors de l'arrêt de son parc éolien offshore britannique en juillet, en raison de l'inflation, de la hausse des coûts des matières premières et des coûts élevés du capital.

Quels sont les facteurs de soutien (et de relance) du secteur des énergies renouvelables ?

Il paraît clair que les investissements destinés à la transition énergétique, pourtant déjà très importants, sont encore insuffisants. Dans le cadre de la neutralité carbone en 2050, l’Agence Internationale de l’Energie (AIE) vient de tirer la sonnette d’alarme car le réchauffement climatique a accéléré. « Le monde doit à la fois tripler les capacités de production [en énergies renouvelables] d'ici à la fin de la décennie et mettre deux fois et demie plus d'argent dans le secteur, en faisant passer les investissements de 1 800 milliards de dollars cette année - un record - à environ 4 500 milliards par an d'ici au début des années 2030 ».

Et les commandes affluent pour les équipements en énergies renouvelables. Ainsi selon une étude publiée par le cabinet de conseil britannique Wood Mackenzie, les prises de commandes mondiales d'éoliennes ont atteint de nouveaux sommets au premier semestre 2023, avec 69,5 gigawatts (GW) d'activité, soit une augmentation de 12 % d'une année sur l'autre. Au total, les commandes ont représenté 25,3 milliards de dollars au 2ème trimestre et 40,5 milliards de dollars au 1er semestre 2023.

Par ailleurs, les tensions persistantes sur les énergies fossiles, comme le pétrole ou le gaz, suite à la guerre en Ukraine et aux conséquences du conflit israélo-palestinien, donnent un élan supplémentaire au secteur des énergies renouvelables, s’ajoutant ainsi au dérèglement climatique de plus en plus inquiétant.

Enfin, du fait de la forte chute des cours, nombre de sociétés actives dans les énergies renouvelables sont (re)devenues nettement moins chères qu’auparavant. Ainsi, sur base des estimations de résultats 2024, le secteur vaut moins de 10 fois l’EBITDA contre un niveau de 14 à 15 il y a quelques années.

Une thématique (de plus en plus) porteuse et incontournable, des valorisations redevenues raisonnables, l’espoir est donc permis de voir le secteur des énergies renouvelables se redresser.

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

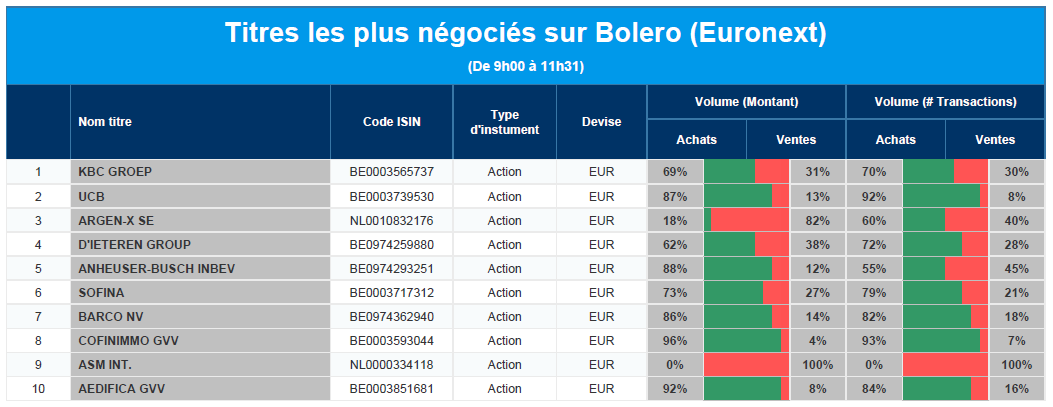

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, UCB, Argen-x, D'Ieteren, AB Inbev, Sofina, Barco, Cofinimmo, ASMI, Aedifica.

Actualités des entreprises du Benelux

- Philips a augmenté ses ventes au dernier trimestre.

- Mithra a déposé une demande de commercialisation d'Estelle au Japon.

- Ahold Delhaize : KBCS revoit légèrement à la baisse ses prévisions.

- Réduction de l'objectif de cours pour Basic Fit.

- Azelis cible le marché français de la parfumerie fine.

- KBCS devient plus prudent sur Recticel.

Actualités des entreprises européennes

- Roche acquiert Telavent pour 7,1 milliards de dollars.

- Vivendi veut que toute décision sur la vente de Telecom Italia soit approuvée par Assemblée Générale.

- TotalEnergies conclut un partenariat avec Corio Generation et Rise Light & Power.

Actualités des entreprises américaines

- American Express a enregistré au troisième trimestre un bénéfice en hausse de 30 % par rapport à l'année précédente.

- Eli Lilly s'engage dans une bataille avec les pharmacies et les produits prétendant contenir du Mounjaro.

- Autoliv relève ses prévisions pour l'ensemble de l'année.

- Le directeur de l'exploitation de WeWork cède sa place.

- Le chiffre d'affaires de Schlumberger est décevant.

- Des nuages sombres au-dessus de SolarEdge.

- Regions Financial déçoit.

Actualités des entreprises asiatiques

- Samsung SDI fournira des batteries à Hyundai à partir de 2026.

- Hyundai construira une usine en (et avec l'aide de) l'Arabie Saoudite.

- Foxconn est confronté à une enquête fiscale chinoise.

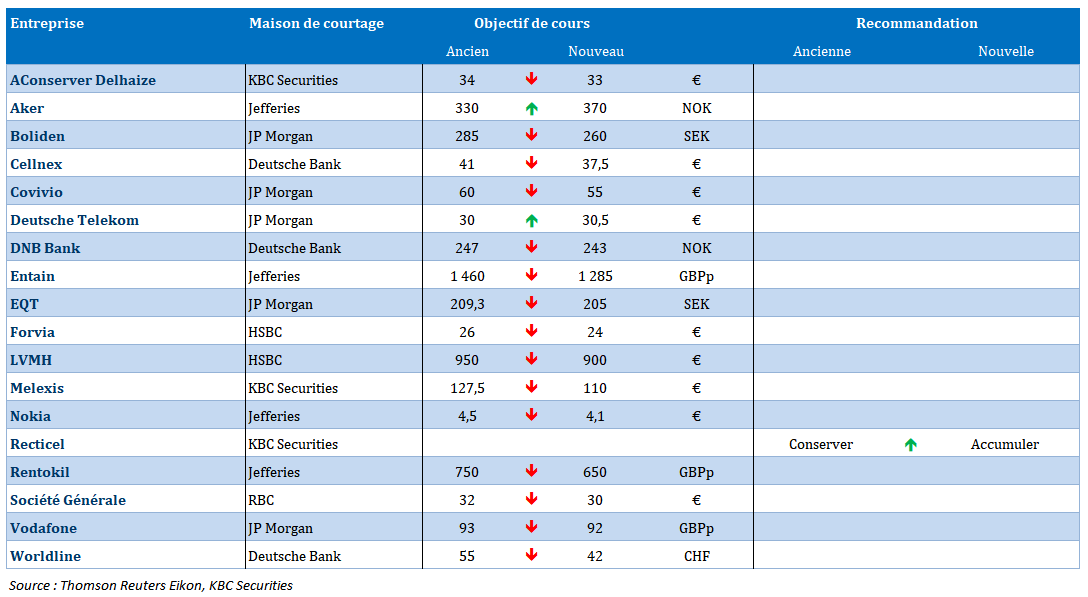

Nouvelles recommandations pour les actions

Publication : le 23 octobre 2023 à 09h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les taux obligataires brouillent les pistes »

La semaine qui s’ouvre s’annonce aussi compliquée que les deux dernières semaines, compte tenu des risques géopolitiques et des tensions sur les taux obligataires qui perdurent.

Risque d’escalade

La grande crainte demeure d’un embrasement de la région après l’attaque terroriste du Hamas, et un conflit qui ne se limite pas à la bande de Gaza.

Résultat, le prix du baril demeure élevé, et le franc suisse, qui sert de valeur refuge, a atteint des niveaux historiques par rapport à l’euro.

Réunion de la BCE

La BCE se réunit ce jeudi et le contexte actuel est évidemment extrêmement compliqué, en sachant en plus que demain seront publiés les indices PMI et vendredi le taux d’inflation et le PIB en zone euro.

Autant d’indicateurs essentiels pour la BCE, mais qui interviendront trop tard, ce qui plaide pour un statu quo lors de cette réunion, malgré la hausse du prix du baril qui fait craindre un deuxième round inflationniste.

Reste à savoir si durant cette réunion, la question de la hausse des réserves obligatoires des banques sera évoquée ainsi que la réduction de la taille du bilan de la BCE, alors que les tensions sur la dette italienne perdure.

Tensions sur les taux

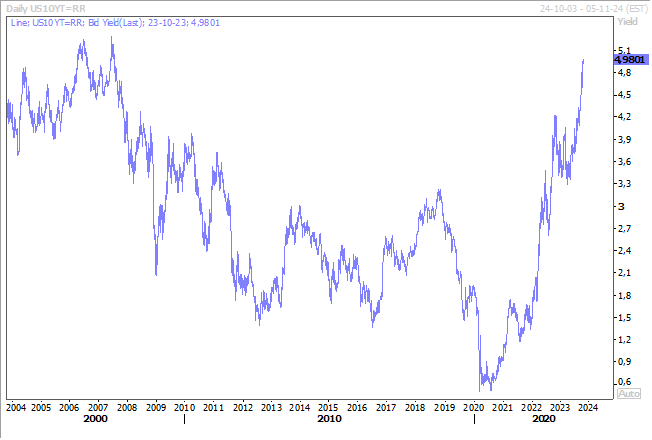

La tension sur les taux obligataires aux Etats-Unis ne faiblit pas, bien au contraire, avec un rendement du Treasury 10 ans qui frôle les 5%. La question n’est pas de savoir si ce dernier va dépasser les 5%, mais quand.

Les raisons de cette hausse sont connues, et je les ai déjà évoquées ces derniers jours, mais elles demeurent quand même étonnantes compte tenu du contexte géopolitique.

Mais le message de la FED est on ne peut plus clair sur ses intentions et sur sa volonté de ne pas se laisser détourner de son objectif. Même si la semaine prochaine, la FED devrait opter pour le statu quo, elle n’exclura pas une dernière hausse de taux avant la fin de l’année et entend bien laisser ses taux inchangés pour une longue période.

C’est ce qu’a encore rappelé, le président de la FED d’Atlanta, Raphael Bostic, « nous devons nous rapprocher des 2% avant d’envisager un quelconque assouplissement. L’inflation est notre priorité, nous devons la maîtriser », tout en soulignant qu’un assouplissement pourrait intervenir éventuellement fin 2024.

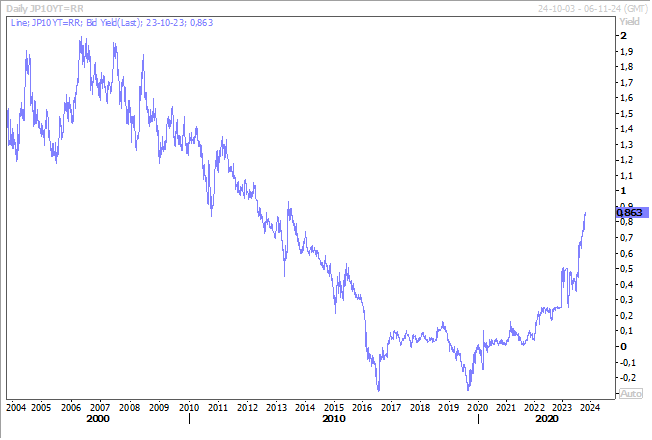

Pression sur la BOJ

Résultat, de cette hausse des taux longs aux Etats-Unis, la pression sur les taux obligataires japonais ne faiblit pas malgré une intervention vendredi de la BOJ.

La question d’un relèvement du taux plafond, actuellement à 1%, est aujourd’hui posée et pourrait être évoquée lors de sa réunion la semaine prochaine. Mais cette décision irait totalement à l’encontre de la volonté de la BOJ de laisser ses taux inchangés jusqu’à ce que la demande intérieure et les salaires se renforcent suffisamment pour maintenir l’inflation durablement autour de son objectif.

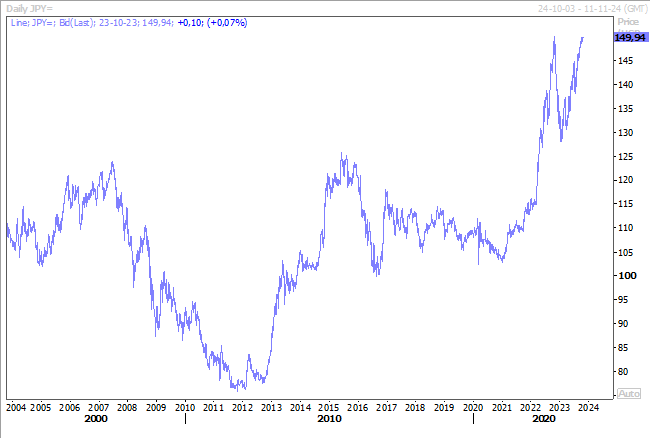

Mais elle est tiraillée, car une hausse des taux longs viendrait mettre à mal sa politique, et si elle intervient en achetant des obligations elle doit aussi veiller à ne pas encore un peu plus affaiblir le yen qui frôle les 150 par rapport au dollar.

La BOJ pourrait se trouver dans une situation totalement schizophrénique, car si elle intervient sur le marché des changes, elle vend alors du dollar, et elle pourrait devoir pour se faire vendre des bons du Trésor, ce qui pourrait encore accentuer la hausse des taux obligataires américains, ce qui a son tour pourrait pousser les taux obligataires japonais encore plus haut.

Résultats des sociétés

Pour rajouter au contexte déjà compliqué, il ne faut pas oublier qu’en plus les bourses doivent encaisser les résultats des sociétés, qui sont publiés depuis plus d’une semaine, mais qui devraient connaitre un coup d’accélérateur cette semaine.

On attend en effet les résultats pour la moitié des entreprises cotées aux Etats-Unis, et 30% de ces entreprises en Europe, dont quatre des sept “megacaps” (Microsoft, Alphabet, Meta et Amazon).

Et même si les attentes ne sont pas élevées, les résultats décevants sont immédiatement sanctionnés, comme on l’a vu pour Tesla ou LVMH.

Bonne nouvelle

Oui il a quand même une bonne nouvelle, avec la décision de Moody’s de réviser les perspectives de la Grande-Bretagne de “négatives” à “stables,” estimant que la prévisibilité de la politique a été restaurée après la volatilité accrue de l’année dernière après les décisions de la Première ministre de l’époque, Liz Truss.

« La prévisibilité des politiques a été rétablie après une volatilité accrue l’année dernière autour du mini-budget », a déclaré l’agence de notation, confirmant la note du pays à “Aa3”.

Mais la question budgétaire n’est pas réglée pour autant et le ministre des Finances, Jeremy Hunt, a déclaré que les coûts du service de la dette allaient probablement augmenter de 20 à 30 milliards de livres par an en raison de la hausse des taux d’intérêt.

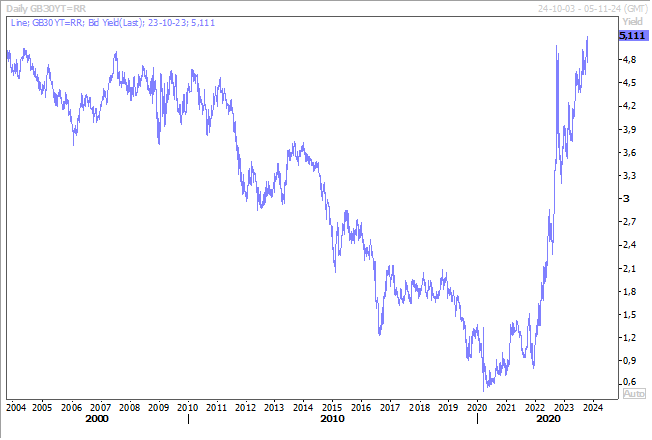

Il faut dire que l’inflation en Grande-Bretagne demeure toujours très élevée, à 6.7%, et que les tensions sur les taux ne faiblissent pas, le rendement de l’obligation à 30 ans a ainsi atteint son niveau le plus élevé depuis septembre 1998.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances