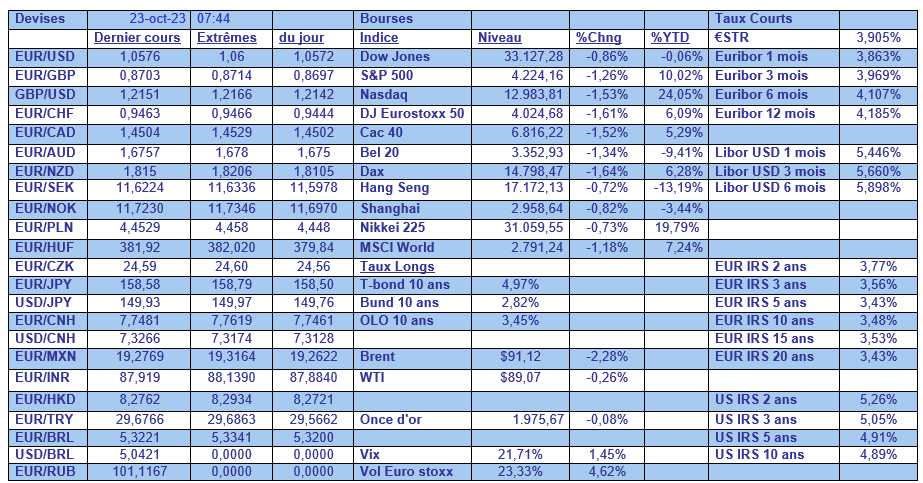

lun. 23 oct. 2023

La semaine qui s’ouvre s’annonce aussi compliquée que les deux dernières semaines, compte tenu des risques géopolitiques et des tensions sur les taux obligataires qui perdurent.

Risque d’escalade

La grande crainte demeure d’un embrasement de la région après l’attaque terroriste du Hamas, et un conflit qui ne se limite pas à la bande de Gaza.

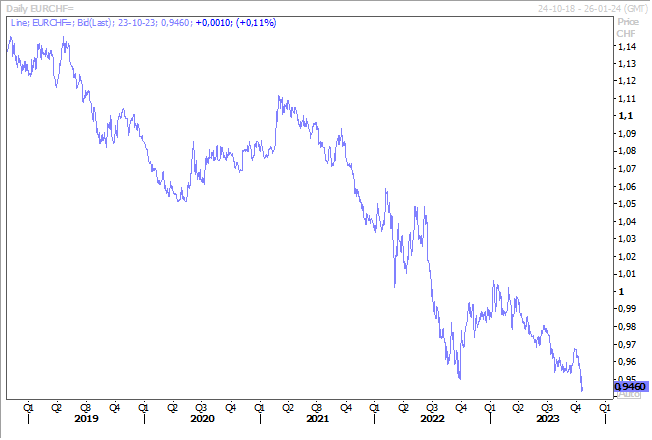

Résultat, le prix du baril demeure élevé, et le franc suisse, qui sert de valeur refuge, a atteint des niveaux historiques par rapport à l’euro.

Réunion de la BCE

La BCE se réunit ce jeudi et le contexte actuel est évidemment extrêmement compliqué, en sachant en plus que demain seront publiés les indices PMI et vendredi le taux d’inflation et le PIB en zone euro.

Autant d’indicateurs essentiels pour la BCE, mais qui interviendront trop tard, ce qui plaide pour un statu quo lors de cette réunion, malgré la hausse du prix du baril qui fait craindre un deuxième round inflationniste.

Reste à savoir si durant cette réunion, la question de la hausse des réserves obligatoires des banques sera évoquée ainsi que la réduction de la taille du bilan de la BCE, alors que les tensions sur la dette italienne perdure.

Tensions sur les taux

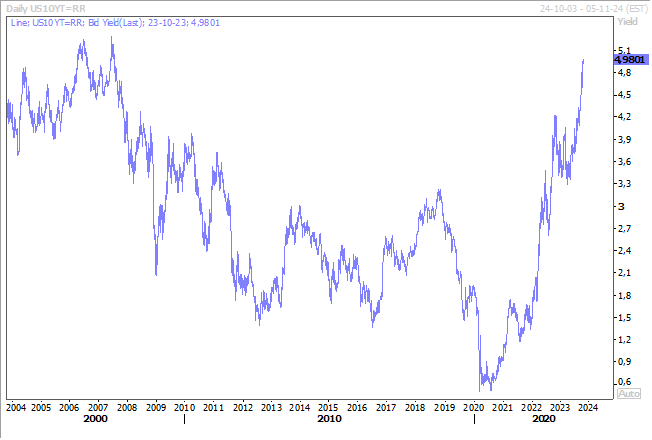

La tension sur les taux obligataires aux Etats-Unis ne faiblit pas, bien au contraire, avec un rendement du Treasury 10 ans qui frôle les 5%. La question n’est pas de savoir si ce dernier va dépasser les 5%, mais quand.

Les raisons de cette hausse sont connues, et je les ai déjà évoquées ces derniers jours, mais elles demeurent quand même étonnantes compte tenu du contexte géopolitique.

Mais le message de la FED est on ne peut plus clair sur ses intentions et sur sa volonté de ne pas se laisser détourner de son objectif. Même si la semaine prochaine, la FED devrait opter pour le statu quo, elle n’exclura pas une dernière hausse de taux avant la fin de l’année et entend bien laisser ses taux inchangés pour une longue période.

C’est ce qu’a encore rappelé, le président de la FED d’Atlanta, Raphael Bostic, « nous devons nous rapprocher des 2% avant d’envisager un quelconque assouplissement. L’inflation est notre priorité, nous devons la maîtriser », tout en soulignant qu’un assouplissement pourrait intervenir éventuellement fin 2024.

Pression sur la BOJ

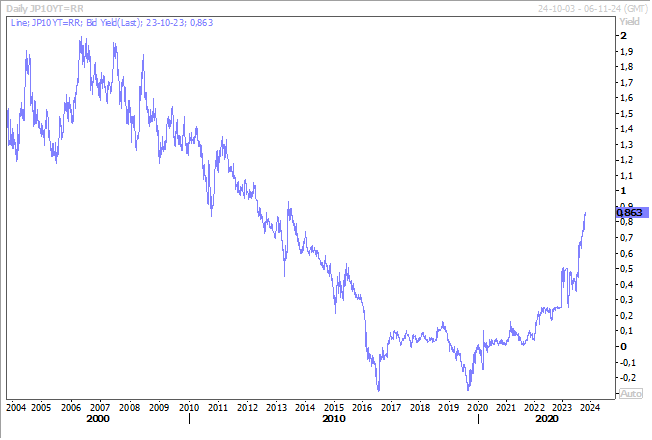

Résultat, de cette hausse des taux longs aux Etats-Unis, la pression sur les taux obligataires japonais ne faiblit pas malgré une intervention vendredi de la BOJ.

La question d’un relèvement du taux plafond, actuellement à 1%, est aujourd’hui posée et pourrait être évoquée lors de sa réunion la semaine prochaine. Mais cette décision irait totalement à l’encontre de la volonté de la BOJ de laisser ses taux inchangés jusqu’à ce que la demande intérieure et les salaires se renforcent suffisamment pour maintenir l’inflation durablement autour de son objectif.

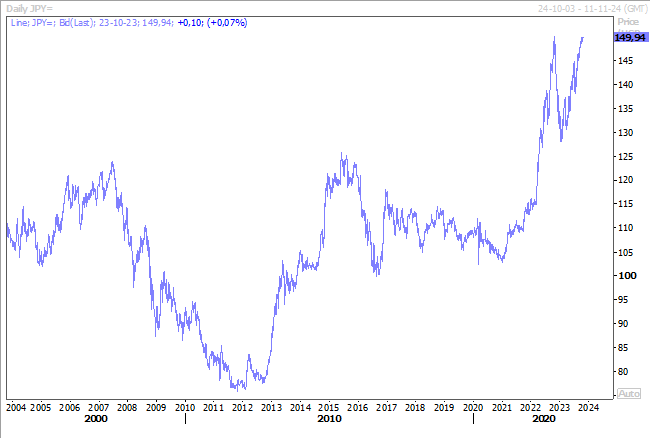

Mais elle est tiraillée, car une hausse des taux longs viendrait mettre à mal sa politique, et si elle intervient en achetant des obligations elle doit aussi veiller à ne pas encore un peu plus affaiblir le yen qui frôle les 150 par rapport au dollar.

La BOJ pourrait se trouver dans une situation totalement schizophrénique, car si elle intervient sur le marché des changes, elle vend alors du dollar, et elle pourrait devoir pour se faire vendre des bons du Trésor, ce qui pourrait encore accentuer la hausse des taux obligataires américains, ce qui a son tour pourrait pousser les taux obligataires japonais encore plus haut.

Résultats des sociétés

Pour rajouter au contexte déjà compliqué, il ne faut pas oublier qu’en plus les bourses doivent encaisser les résultats des sociétés, qui sont publiés depuis plus d’une semaine, mais qui devraient connaitre un coup d’accélérateur cette semaine.

On attend en effet les résultats pour la moitié des entreprises cotées aux Etats-Unis, et 30% de ces entreprises en Europe, dont quatre des sept “megacaps” (Microsoft, Alphabet, Meta et Amazon).

Et même si les attentes ne sont pas élevées, les résultats décevants sont immédiatement sanctionnés, comme on l’a vu pour Tesla ou LVMH.

Bonne nouvelle

Oui il a quand même une bonne nouvelle, avec la décision de Moody’s de réviser les perspectives de la Grande-Bretagne de “négatives” à “stables,” estimant que la prévisibilité de la politique a été restaurée après la volatilité accrue de l’année dernière après les décisions de la Première ministre de l’époque, Liz Truss.

« La prévisibilité des politiques a été rétablie après une volatilité accrue l’année dernière autour du mini-budget », a déclaré l’agence de notation, confirmant la note du pays à “Aa3”.

Mais la question budgétaire n’est pas réglée pour autant et le ministre des Finances, Jeremy Hunt, a déclaré que les coûts du service de la dette allaient probablement augmenter de 20 à 30 milliards de livres par an en raison de la hausse des taux d’intérêt.

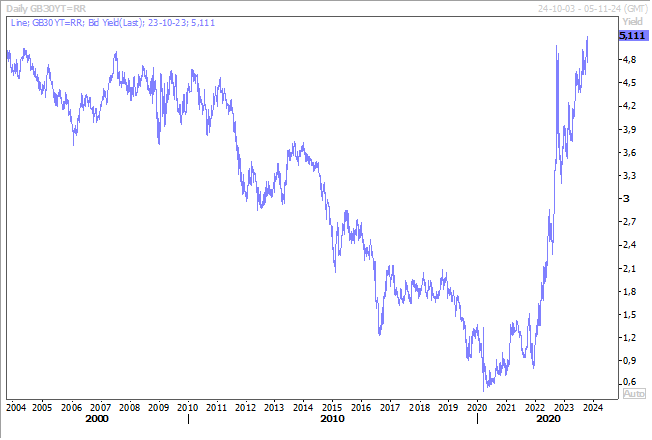

Il faut dire que l’inflation en Grande-Bretagne demeure toujours très élevée, à 6.7%, et que les tensions sur les taux ne faiblissent pas, le rendement de l’obligation à 30 ans a ainsi atteint son niveau le plus élevé depuis septembre 1998.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances