jeu. 19 oct. 2023

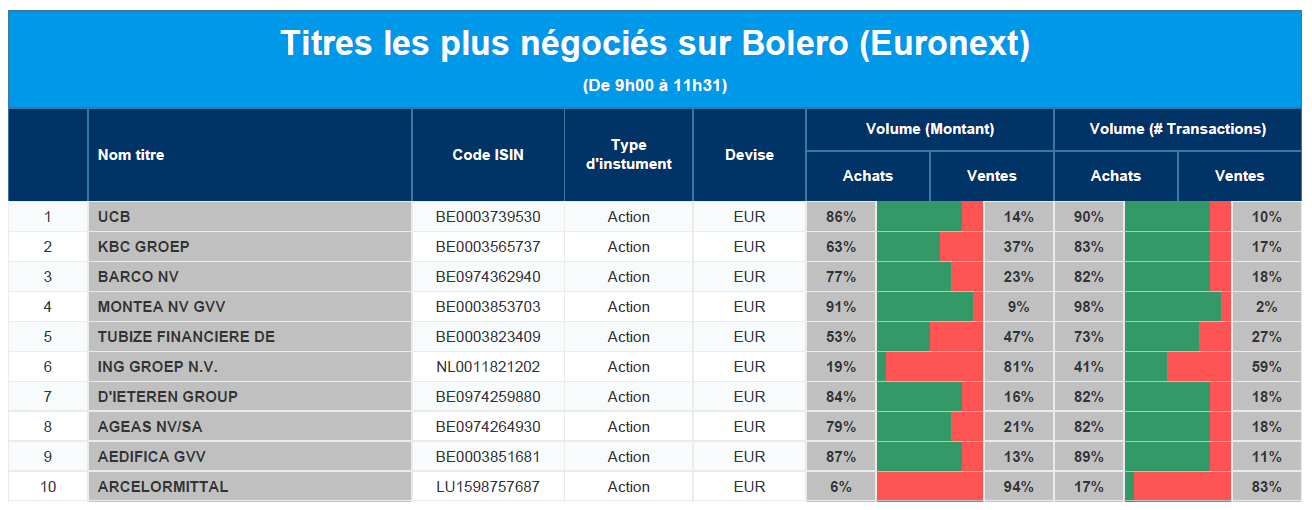

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, KBC, Barco, Montea, Financière de Tubize, ING, D'Ieteren, Ageas, Aedifica, ArcelorMittal.

Actualités des entreprises du Benelux

- Le groupe d'huile de palme Sipef a vu sa production baisser de 3,4 % au cours des neuf premiers mois de 2023.

- Smartphoto lance un nouveau programme de rachat d'actions pour un montant maximum de 1 500 000 euros.

- Atenor a signé avec Lux Med Group pour plus de 13 000 mètres carrés d'espace de bureaux à Lakeside.

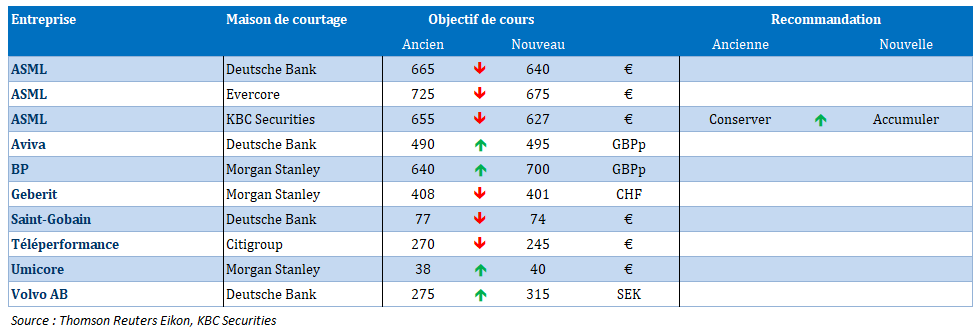

- KBCS a mis à jour le modèle de valorisation d'Umicore, sans impact sur l'objectif de cours.

- Objectif de cours plus bas, mais recommandation plus élevée pour ASML après mise à jour du modèle d'évaluation.

- Sequana Medical a rapporté des données supplémentaires pour l'alfapump dans les ascites hépatiques.

Actualités des entreprises européennes

- Nokia va supprimer 14 000 emplois pour économiser jusqu'à 1,2 milliard d'euros d'ici à 2026.

- Les ventes de Renault ont augmenté de 7,6 % au troisième trimestre pour atteindre 10,51 milliards d'euros.

- Nestlé a vu la croissance de ses ventes pour les neuf premiers mois chuter de 0,4 % à 76,54 milliards d'euros.

- Nordea a vu son bénéfice d'exploitation passer de 1,28 milliard d'euros à 1,73 milliard d'euros au troisième trimestre.

- Deutsche Boerse déçoit avec une hausse d'à peine 7 % de son bénéfice net.

- Le groupe de papier et d'emballage Mondi a dû faire face à une faible demande au troisième trimestre.

- Deliveroo a maintenu ses prévisions pour l'ensemble de l'année, grâce à une hausse de 5 % de la valeur des transactions au troisième trimestre.

- Bankinter a enregistré une hausse de 68 % de ses bénéfices au troisième trimestre, à 267 millions d'euros.

- La London Stock Exchange devrait normalement se situer dans le haut de la fourchette des revenus cette année.

- DNB a prédit un « atterrissage en douceur » de l'économie norvégienne après un trimestre solide.

Actualités des entreprises américaines

- Netflix présente de bons chiffres.

- Tesla : bénéfices et chiffre d'affaires inférieurs aux attentes.

- P&G a dépassé les attentes du marché.

- Elevance inscrit une charge de 700 millions de dollars dans ses comptes.

- Rivian interprète le reflet financier.

- J B Hunt Transport Services manque ses attentes en matière de bénéfices.

- Omnicom dépasse les attentes des analystes pour le troisième trimestre.

- Carl Icahn a intenté un procès au conseil d'administration d'Illumina.

- Johnson & Johnson poursuit un scientifique pour diffamation.

- Starbucks lance sur le marché chinois un gobelet plus petit de 259 ml.

- Lam Research a été poussé à la baisse malgré des bénéfices et des ventes supérieurs à la barre.

Actualités des entreprises asiatiques

- Chez TSMC, le bénéfice net du troisième trimestre a chuté de 24,9 % pour atteindre 6,5 milliards de dollars.

- Qantas Airways n'acquerra finalement pas l'opérateur charter Alliance Aviation Services.

- Les détenteurs d'obligations de Country Garden demandent une consultation après l'omission d'un paiement de coupon crucial.

Nouvelles recommandations pour les actions

Publication : le 19 octobre à 09h05

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le paradoxe de la hausse des taux longs »

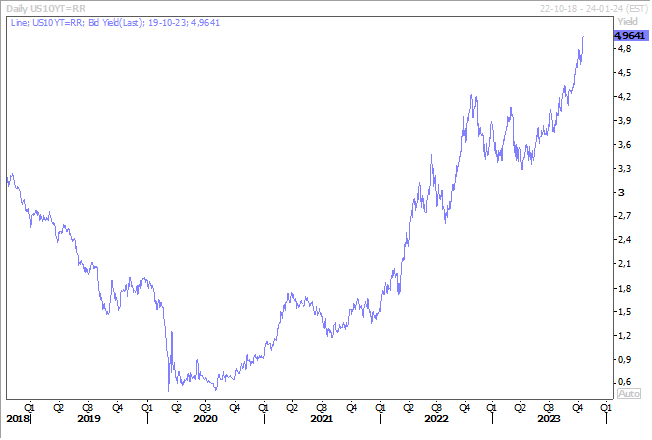

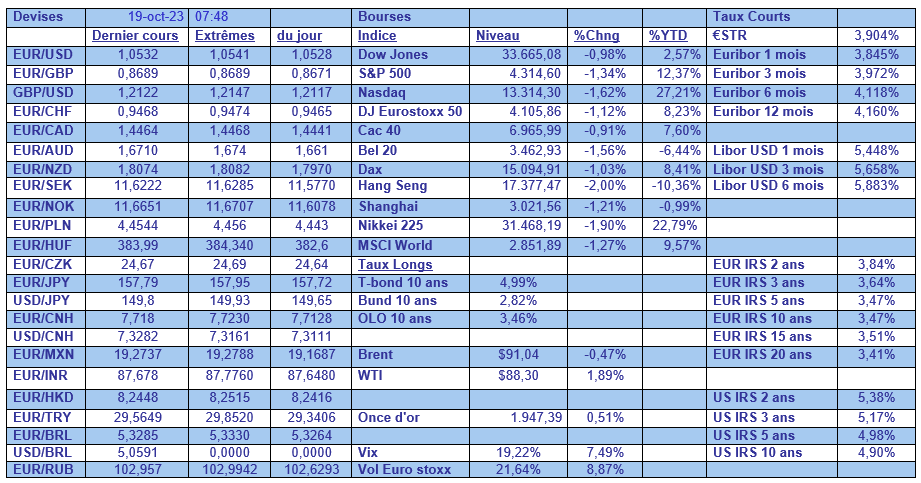

Paradoxe, les investisseurs, compte tenu de la situation au Moyen-Orient, recherchent des actifs plus sûrs, et le rendement du Treasury 10 ans frôle les 5 %, cherchez l’erreur.

Paradoxe

L’inquiétude sur un embrasement au Moyen-Orient a plombé les bourses et le prix du baril est resté solide pour les mêmes raisons.

Mais alors que les bons du Trésor américain servent en général de valeur refuge, ce qui devrait entrainer une baisse des taux, on assiste à une vente de ces obligations, ce qui a provoqué une hausse du rendement du Treasury qui frôle les 5 %, soit son niveau le plus élevé depuis 16 ans.

En plus des tensions géopolitiques au Moyen-Orient, les actions chinoises doivent encaisser deux mauvaises nouvelles. D’une part, le fait que les États-Unis devraient empêcher les exportations de puces (dont celles de Nvidia) vers la Chine. Et d’autre part, parce que les inquiétudes demeurent sur le secteur immobilier en Chine et il semblerait que Country Garden n’aurait pas honoré tous ses engagements, ce qui signifierait qu’il pourrait se retrouver en défaut de paiement. Ce qui explique la très forte correction des bourses asiatiques ce matin.

Pour revenir au paradoxe sur les taux, si certains investisseurs profitent de cette hausse des taux longs pour se positionner plus loin sur la courbe, la désaffection pour les obligations domine, avec en particulier des sorties importantes de la part d’investisseurs asiatiques.

Plusieurs raisons expliquent ces retraits. D’abord, pour des raisons de stratégie pour défendre leurs monnaies, certains pays vendent du dollar et dès lors des obligations libellées en dollar pour acheter leurs devises, ce qui est le cas du Japon dont le yen frôle de nouveau les 150 par rapport au dollar.

Ensuite, parce que le scénario d’une baisse rapide des taux de la part de la FED est totalement abandonné vu le scénario d’un atterrissage en douceur qui se dessine, scénario qui avait été, jusqu’il y a peu, nié.

Et pour finir parce que nombreux sont ceux qui doutent que le marché obligataire puisse rebondir de sitôt, car ils craignent que les rendements aient encore une marge de progression en raison d’une inflation persistante, du creusement des déficits budgétaires et de l’augmentation de l’offre d’obligations d’État.

Et c’est un fait que la vente aux enchères d’obligations à 30 ans par le Trésor américain la semaine passée n’a pas provoqué un engouement, ce qui a entrainé une hausse des rendements.

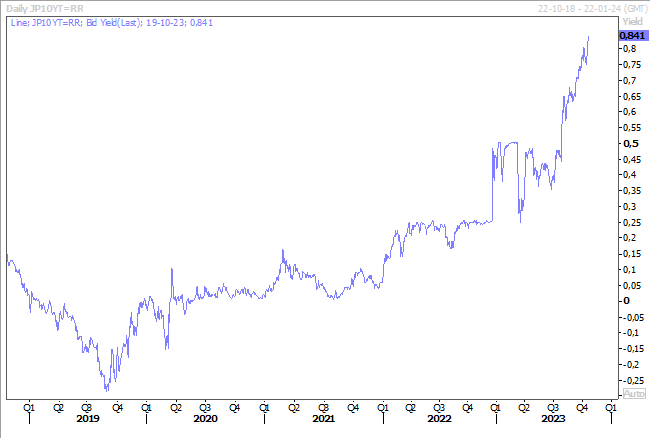

Et cette hausse des rendements obligataires aux États-Unis entraîne dans son sillage les autres taux obligataires, avec même une hausse du taux obligataire à 10 ans au Japon.

Immobilier en Chine

Les indices un peu meilleurs en Chine hier ont vite été occultés par des inquiétudes sur l’état du marché immobilier.

Ainsi, les prix des logements neufs ont baissé, pour le troisième mois consécutif, en septembre de 0,2 % après un recul de 0,3 % en août. Sur les 70 villes recensées dans les données sur les prix des logements, 54 ont enregistré une baisse des prix le mois dernier, contre 52 en août.

Mais malgré tout, la politique de soutien a soutenu la demande de logements dans certaines grandes villes, les prix des logements neufs ayant augmenté d’un mois sur l’autre à Pékin et à Shanghai.

Ce qui inquiète surtout les autorités pour le moment c’est évidemment la situation de Country Garden qui pourrait entrainer une nouvelle crise si le non-paiement de son coupon est confirmé.

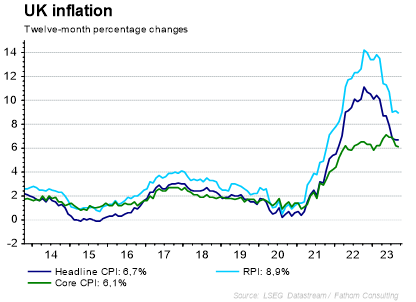

Pas de recul

Mauvaise surprise en Grande-Bretagne avec une inflation qui s’est maintenue à 6,7 % en septembre, ce qui laisse la porte ouverte à des taux inchangés pour une longue période.

D’autant plus que l’inflation de base et les prix des services ont également été robustes, ce qui exclut toute baisse des taux dans les prochains mois. L’inflation de base est passée de 6,2 % en août à 6,1 % en septembre, et l’inflation des prix des services, a augmenté en passant à 6,9 % en septembre, contre 6,8 %.

Pour autant, la Banque d’Angleterre devrait plutôt opter pour le statu quo lors de sa réunion du 2 novembre, malgré l’absence d’un recul de l’inflation, si on se base sur la dernière réunion où les positions sont se neutralisées.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances