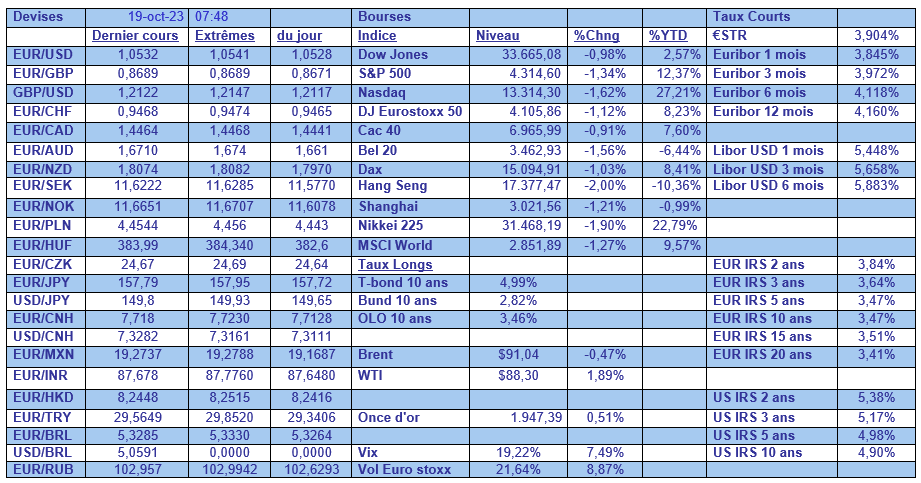

jeu. 19 oct. 2023

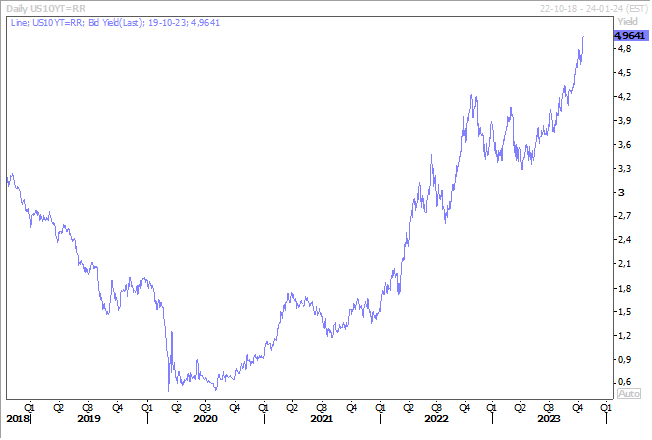

Paradoxe, les investisseurs, compte tenu de la situation au Moyen-Orient, recherchent des actifs plus sûrs, et le rendement du Treasury 10 ans frôle les 5 %, cherchez l’erreur.

Paradoxe

L’inquiétude sur un embrasement au Moyen-Orient a plombé les bourses et le prix du baril est resté solide pour les mêmes raisons.

Mais alors que les bons du Trésor américain servent en général de valeur refuge, ce qui devrait entrainer une baisse des taux, on assiste à une vente de ces obligations, ce qui a provoqué une hausse du rendement du Treasury qui frôle les 5 %, soit son niveau le plus élevé depuis 16 ans.

En plus des tensions géopolitiques au Moyen-Orient, les actions chinoises doivent encaisser deux mauvaises nouvelles. D’une part, le fait que les États-Unis devraient empêcher les exportations de puces (dont celles de Nvidia) vers la Chine. Et d’autre part, parce que les inquiétudes demeurent sur le secteur immobilier en Chine et il semblerait que Country Garden n’aurait pas honoré tous ses engagements, ce qui signifierait qu’il pourrait se retrouver en défaut de paiement. Ce qui explique la très forte correction des bourses asiatiques ce matin.

Pour revenir au paradoxe sur les taux, si certains investisseurs profitent de cette hausse des taux longs pour se positionner plus loin sur la courbe, la désaffection pour les obligations domine, avec en particulier des sorties importantes de la part d’investisseurs asiatiques.

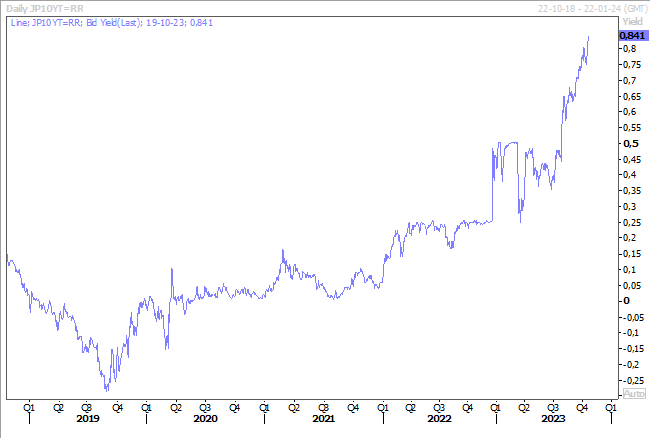

Plusieurs raisons expliquent ces retraits. D’abord, pour des raisons de stratégie pour défendre leurs monnaies, certains pays vendent du dollar et dès lors des obligations libellées en dollar pour acheter leurs devises, ce qui est le cas du Japon dont le yen frôle de nouveau les 150 par rapport au dollar.

Ensuite, parce que le scénario d’une baisse rapide des taux de la part de la FED est totalement abandonné vu le scénario d’un atterrissage en douceur qui se dessine, scénario qui avait été, jusqu’il y a peu, nié.

Et pour finir parce que nombreux sont ceux qui doutent que le marché obligataire puisse rebondir de sitôt, car ils craignent que les rendements aient encore une marge de progression en raison d’une inflation persistante, du creusement des déficits budgétaires et de l’augmentation de l’offre d’obligations d’État.

Et c’est un fait que la vente aux enchères d’obligations à 30 ans par le Trésor américain la semaine passée n’a pas provoqué un engouement, ce qui a entrainé une hausse des rendements.

Et cette hausse des rendements obligataires aux États-Unis entraîne dans son sillage les autres taux obligataires, avec même une hausse du taux obligataire à 10 ans au Japon.

Immobilier en Chine

Les indices un peu meilleurs en Chine hier ont vite été occultés par des inquiétudes sur l’état du marché immobilier.

Ainsi, les prix des logements neufs ont baissé, pour le troisième mois consécutif, en septembre de 0,2 % après un recul de 0,3 % en août. Sur les 70 villes recensées dans les données sur les prix des logements, 54 ont enregistré une baisse des prix le mois dernier, contre 52 en août.

Mais malgré tout, la politique de soutien a soutenu la demande de logements dans certaines grandes villes, les prix des logements neufs ayant augmenté d’un mois sur l’autre à Pékin et à Shanghai.

Ce qui inquiète surtout les autorités pour le moment c’est évidemment la situation de Country Garden qui pourrait entrainer une nouvelle crise si le non-paiement de son coupon est confirmé.

Pas de recul

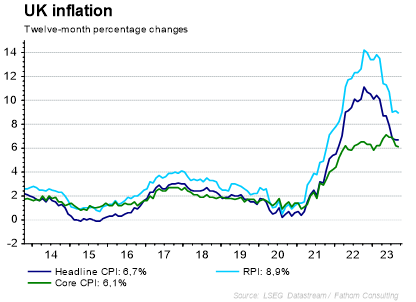

Mauvaise surprise en Grande-Bretagne avec une inflation qui s’est maintenue à 6,7 % en septembre, ce qui laisse la porte ouverte à des taux inchangés pour une longue période.

D’autant plus que l’inflation de base et les prix des services ont également été robustes, ce qui exclut toute baisse des taux dans les prochains mois. L’inflation de base est passée de 6,2 % en août à 6,1 % en septembre, et l’inflation des prix des services, a augmenté en passant à 6,9 % en septembre, contre 6,8 %.

Pour autant, la Banque d’Angleterre devrait plutôt opter pour le statu quo lors de sa réunion du 2 novembre, malgré l’absence d’un recul de l’inflation, si on se base sur la dernière réunion où les positions sont se neutralisées.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances