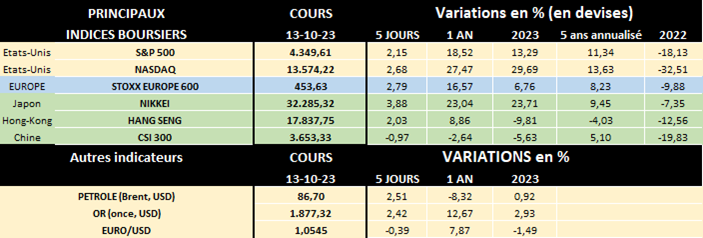

ven. 13 oct. 2023

La chronique de Michel Ernst "La croissance irrésistible du m-commerce dope l’e-commerce!"

Depuis des années le m-commerce connaît une croissance effrénée

Le m-commerce (ou commerce mobile) regroupe toutes les transactions faites sur des terminaux sans fil (smartphones, tablettes, montres connectées…). On distingue généralement 3 types de m-commerce:

- Le "mobile shopping": c’est de l’e-commerce optimisé pour les appareils mobiles.

- Le "mobile banking": pas trop différent de la banque en ligne, même si certains types de transactions sont limités, simplifiés ou restreints sur les appareils mobiles.

- Le "mobile payments": cela comprend les portefeuilles mobiles, les paiements sans contact, les transferts d'argent et les points de vente mobiles.

La percée continue du m-commerce résulte, d’une part, du développement technologique des smartphones et des sites internet de sociétés et, d’autre part, de l’adoption de plus en plus grande du m-commerce par une population jeune qui a grandi avec les développements technologiques. Les contraintes de la crise sanitaire (confinements, magasins fermés) ont encore accéléré la croissance du m-commerce.

Concrètement que représente le m-commerce dans l’e-commerce?

Alors qu’au départ l’e-commerce (ou commerce électronique) était surtout pratiqué via un ordinateur (fixe ou portable), les opérations d’achat ou les opérations bancaires en ligne via mobiles ont progressivement pris le dessus. Le m-commerce vise une expérience de transaction facile et rapide, en tout lieu et à tout instant.

Selon la GSM Association, à la fin de 2022, 5,4 milliards de personnes étaient abonnées à des services mobiles, soit 68% de la population mondiale. Et il devrait y avoir près de 900 millions de nouveaux abonnés d'ici 2030 ce qui portera le nombre total à 6.3 milliards (ou 73% de la population mondiale). Parmi ces abonnés, 4.4 milliards de personnes étaient utilisateurs d’internet mobile soit 55% de la population, ce chiffre devrait grimper à 64% en 2030 soit un CAGR de 4.5%.

Au niveau mondial, que représente l’e-commerce dans le total du commerce de détail?

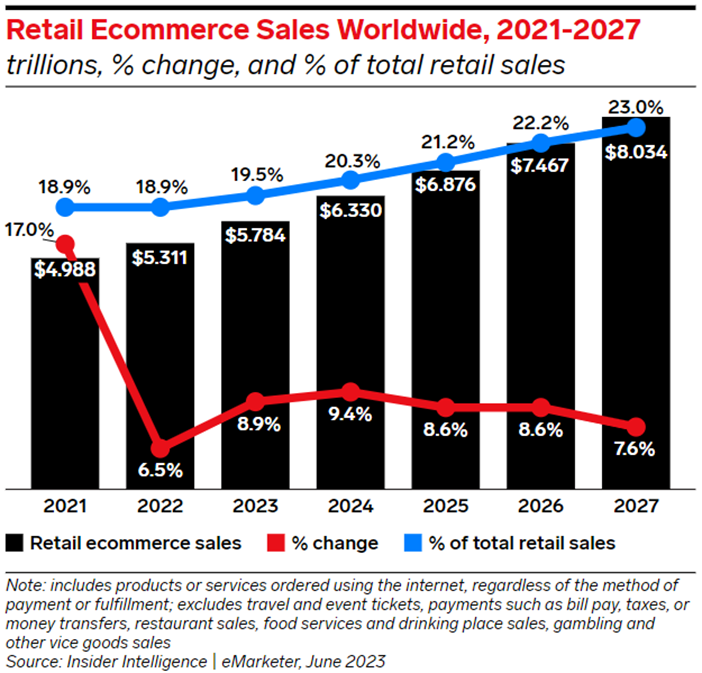

La croissance du commerce électronique dans le monde a, logiquement, ralenti depuis le boom provoqué par la pandémie en 2020. Cette année sera légèrement meilleure qu’en 2022 pour les détaillants numériques.

Quant à l’avenir, comme on le voit ci-dessous, les ventes via l’e-commerce devrait ainsi continuer à croître atteignant près de 8.000 milliards de dollars en 2027 et représenter alors 23% du commerce de détail mondial contre près de 19% en 2021 & 2022 et seulement 7.4% il y a 10 ans.

La Chine en fer de lance du commerce électronique

La Chine est de loin le plus grand marché représentant environ 51% du total des ventes électroniques mondiales soit un peu plus de 3.000 milliards de dollars. Les États-Unis sont le 2e marché le plus important, mais loin derrière la Chine, avec 20% de l’e-commerce mondial ou 1.163 milliards de dollars. Les autres marchés représentent une part beaucoup plus modeste. Ainsi en Europe, le Royaume-Uni, l’Allemagne et la France ne comptent ensemble que pour 6.3% du commerce électronique mondial.

Outre la Chine, d’autres pays asiatiques (Japon, Corée du Sud, Inde et Indonésie) se retrouvent dans le Top 10 des pays les plus importants en termes d’e-commerce. Une des principales raisons de cet engouement est la population de cette région relativement jeune et férue de technologie donc d’appareils mobiles: les personnes âgées de 15 à 24 ans représentent près de 20% de la population totale.

En bourse le secteur de l’e-commerce est (momentanément?) rentré dans le rang

Comme on le voit sur le graphe suivant, par rapport à l’indice mondial MSCI World (en orange), l’indice Solactive e-commerce (en blanc), qui comprend 40 actions de sociétés mondiales actives dans ce secteur, a logiquement surperformé en 2020 et 2021, quand les transactions via internet étaient dopées par les contraintes liées à la pandémie. Mais au sortir de la crise de Covid 19, les actions du commerce électronique sont rentrées dans le rang, d’une part quand le commerce physique a repris du poil de la bête, et d’autre part par suite de prises de bénéfices. Mais il faut aussi signaler que la pondération importante d’actions chinoises (30% environ) dans l’indice e-commerce a, jusqu’à présent, joué un rôle négatif suite à la dérive générale des marchés boursiers chinois depuis fin 2020. Toutefois, à terme, le développement continu de l’e-commerce dans la foulée du m-commerce devrait redonner des couleurs aux sociétés actives dans ce secteur.

Source : Michel Ernst - Stratégiste Actions Senior chez CBC Banque & Assurance

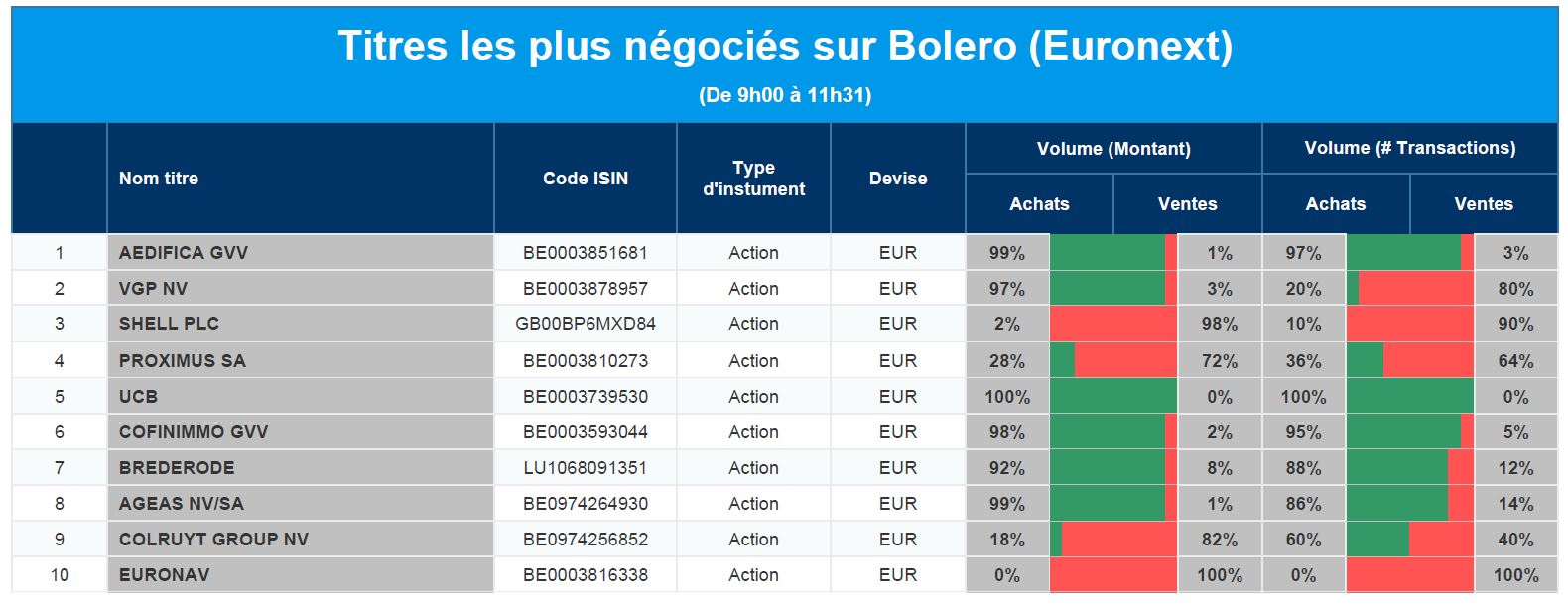

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Aedifica, VGP, Shell, Proximus, UCB, Cofinimmo, Brederode, Ageas, Colruyt et Euronav.

Actualités des entreprises européennes

- Le régulateur antitrust britannique vient de donner son feu vert à l'acquisition d'Activision par Microsoft

- Le gestionnaire de fonds Ashmore a vu les actifs sous gestion diminuer au dernier trimestre

- L'opérateur télécom Telia a nommé Patrik Hofbauer comme nouveau PDG à compter du 1er février 2024.

Actualités des entreprises du Benelux

- Aujourd'hui est le dernier jour où les actions Telenet peuvent être négociées

- SBM Offshore remporte les contrats pour le FPSO qui sera déployé sur Whiptail

- TomTom a réduit sa perte d'exploitation au troisième trimestre plus que prévu

- What's Cooking transfère la plupart de ses activités d'Aalsmeer vers d'autres sites du groupe aux Pays-Bas

- Kinepolis a finalisé l'expansion des écrans IMAX annoncés précédemment en Europe et en Amérique

- Le négoce d'Intervest Offices & Warehouses reste suspendu

- UCB publie de nouvelles données regroupées issues de ses études BE HEARD I et II sur le bime dans l'HS

Actualités des entreprises américaines

- Ford est à nouveau sous le feu des syndicats, alors que le syndicat UAW étend sa grève

- Target a bénéficié d'une augmentation des conseils de Bank of America

- Walgreens Boots Alliance a initialement perdu 3 %, mais a tout de même enregistré un gain de 7 %

- Delta Airlines a gagné 3,4% alors que les chiffres dépassent les attentes : 2,03 $ de bénéfice

- ResMed fait face à une pression sur son chiffre d’affaires entre 2024 et 2026

- Domino's Pizza publie des résultats au troisième trimestre plutôt mitigés

- Fastenal a dépassé le bénéfice trimestriel estimé pour le troisième trimestre

- Hormel Foods a fermé ses portes et signé un accord avec le syndicat TUAC

Actualités des entreprises asiatiques

- Les services informatiques fournis par Infosys sont les dernières évolutions des plans d'affaires pour 2023

- La société de taxi chinoise Didi Global souhaite s'introduire à la bourse de Hong Kong l'année prochaine

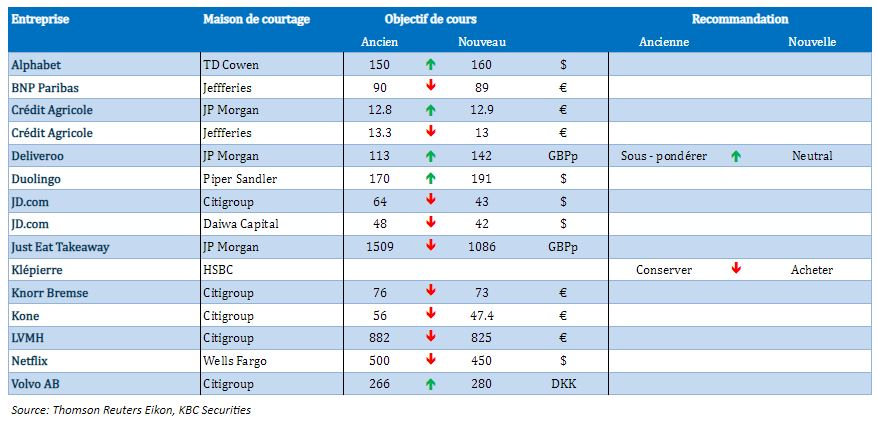

Nouvelles recommandations pour les actions

Publication : le 13/10 à 9h02

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "Le chaud et le froid"

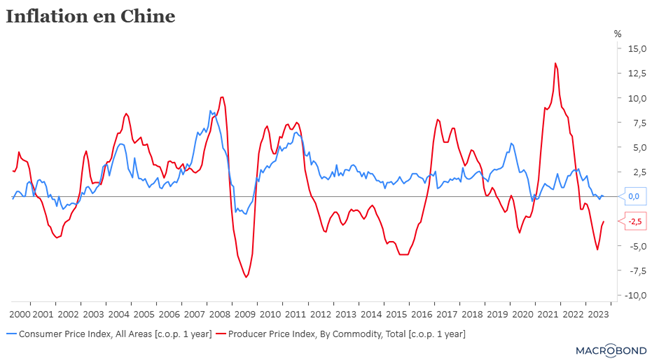

Même si les autorités ne veulent pas évoquer le terme, la Chine continue de flirter avec un contexte déflationniste, malgré des signaux d’une petite stabilisation de l’économie.

Déflation ?

La stabilisation de la situation peut se voir dans les chiffres, publiés ce matin, de la balance commerciale.

Les exportations ont certes reculé encore en septembre de 6.2% en taux annuel, mais c’est un peu mieux que la baisse de 8.8% du mois précédent. Et les importations ont reculé de 6.2% contre 7.3%, affichant aussi un léger mieux.

Mais ce léger mieux des importations ne signifie pas que la demande intérieure se reprenne, car elle demeure sous pression à cause de la crise que traverse le secteur immobilier, avec en toile de fond des incertitudes liées à la croissance de l’emploi et des revenus des ménages, ainsi que la faible confiance de certaines entreprises privées.

Ce qui explique que l’inflation a reculé à 0% contre 0.1% le mois passé et que les prix à la production restent largement en territoire négatif à -2.4% contre -2.5% le mois précédent. Ce qui signifie que les pressions déflationnistes persistent en l’absence de réelles mesures de soutien de la part des autorités.

Le chaud et le froid

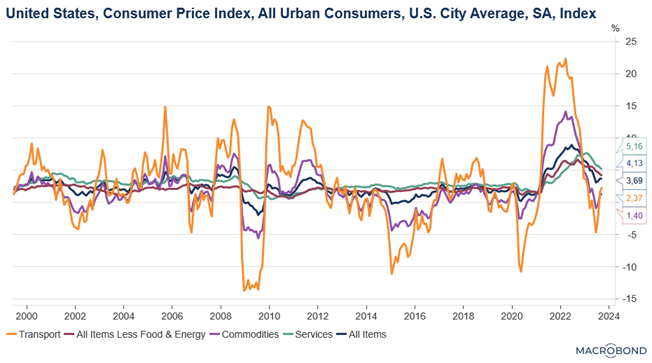

La petite accalmie sur les taux n’aura pas duré longtemps aux Etats-Unis, ces derniers repartant à la hausse après la publication des chiffres d’inflation.

En résumé, ces chiffres ont plutôt conforté le scénario qu’en novembre la FED n’augmenterait pas ses taux, mais par contre pour décembre la probabilité d’une hausse a augmenté sensiblement.

Parce que, même si le tableau d’ensemble est bon, il demeure quand même des frottements qui empêchent une franche inflexion de l’inflation.

L’inflation a augmenté de 0.4% d’un mois à l’autre, avec en particulier une hausse de 0.6% du coût du logement, ce qui est la plus forte hausse depuis 14 mois. Ce qui signifie que l’inflation est restée inchangée à 3.7%, alors que l’on attendait un petit recul.

En excluant les composantes volatiles de l’alimentation et de l’énergie, elle a augmenté de 0.3 % d’un mois à l’autre, soit un taux annuel qui est passé de 4.3% à 4.1%.

Pour revenir sur le coût du logement, c’est essentiellement ce poste qui a contribué à la hausse de l’inflation, sans toutefois négliger la hausse que l’on continue d’observer dans les services.

En un mot, l’inflation recule, mais lentement et est bien ancrée dans l’économie, ce qui devrait inciter la FED à ne pas agir en novembre pour se donner du temps pour voir si le mouvement se poursuit. La probabilité d’une hausse de taux est passée en tout cas de 28% à 40% pour la réunion de décembre.

Après le chaud, le froid a dès lors de nouveau soufflé sur les marchés avec une hausse des rendements obligataires, ce qui a entrainé un nouveau recul des bourses et une hausse du dollar. Et les chiffres en demi-teinte de l’état de l’économie chinoise ont encore un peu plus plombé les bourses asiatiques ce matin.

Croissance atone

En parlant de l’économie britannique, qui a affiché une croissance de 0.2% en août, après une contraction de 0.6% en juillet.

Ce chiffre positif a été assuré par une croissance de 0.4% des services, mais par contre l’industrie manufacturière s’est contractée de 0.8% et la construction de 0.5%.

Ce recul de l’immobilier n’est pas une surprise et a été confirmé par une enquête publiée hier qui montre que le marché de l’immobilier restait dans le marasme en septembre.

Cela plaide pour un statu quo de la part de la Banque centrale d’Angleterre lors de ses prochaines réunions, ce qui pourrait mettre un peu de pression sur le sterling.

Légère reprise du rouble

Le rouble s’est légèrement repris après l’annonce que Poutine avait signé un décret réintroduisant le contrôle des capitaux pour une liste non divulguée d’entreprises exportatrices.

Cette mesure intervient après des hausses de taux qui n’ont pas réussi à enrayer la chute de la devise.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance