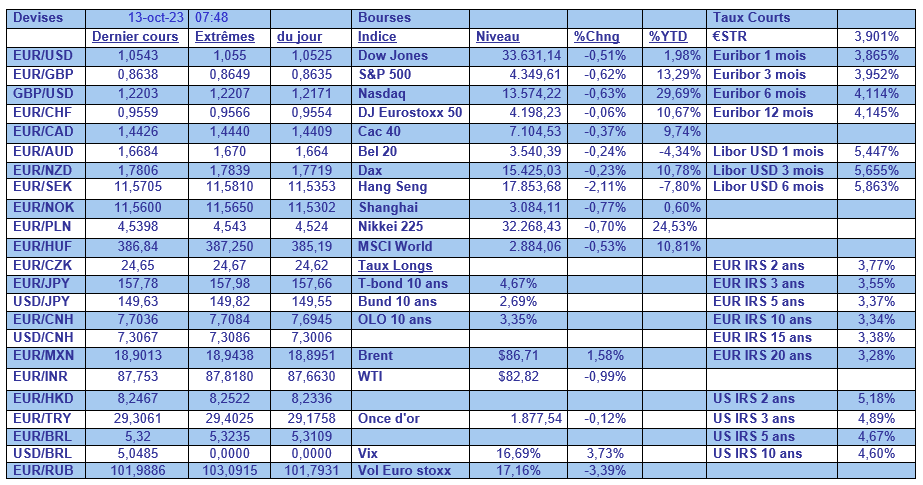

ven. 13 oct. 2023

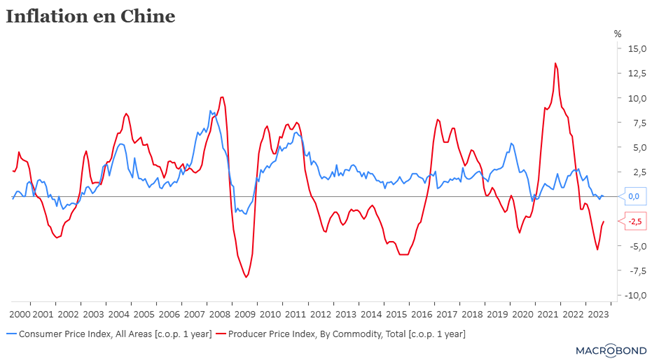

Même si les autorités ne veulent pas évoquer le terme, la Chine continue de flirter avec un contexte déflationniste, malgré des signaux d’une petite stabilisation de l’économie.

Déflation ?

La stabilisation de la situation peut se voir dans les chiffres, publiés ce matin, de la balance commerciale.

Les exportations ont certes reculé encore en septembre de 6.2% en taux annuel, mais c’est un peu mieux que la baisse de 8.8% du mois précédent. Et les importations ont reculé de 6.2% contre 7.3%, affichant aussi un léger mieux.

Mais ce léger mieux des importations ne signifie pas que la demande intérieure se reprenne, car elle demeure sous pression à cause de la crise que traverse le secteur immobilier, avec en toile de fond des incertitudes liées à la croissance de l’emploi et des revenus des ménages, ainsi que la faible confiance de certaines entreprises privées.

Ce qui explique que l’inflation a reculé à 0% contre 0.1% le mois passé et que les prix à la production restent largement en territoire négatif à -2.4% contre -2.5% le mois précédent. Ce qui signifie que les pressions déflationnistes persistent en l’absence de réelles mesures de soutien de la part des autorités.

Le chaud et le froid

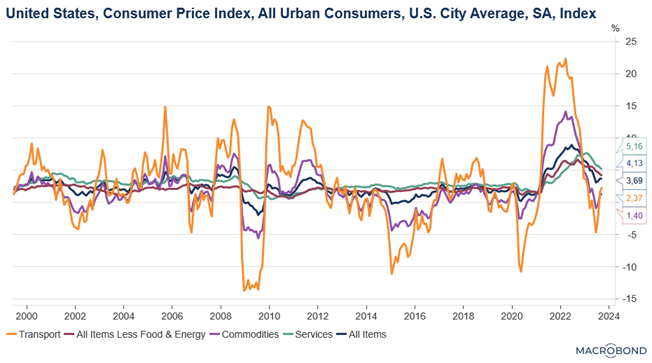

La petite accalmie sur les taux n’aura pas duré longtemps aux Etats-Unis, ces derniers repartant à la hausse après la publication des chiffres d’inflation.

En résumé, ces chiffres ont plutôt conforté le scénario qu’en novembre la FED n’augmenterait pas ses taux, mais par contre pour décembre la probabilité d’une hausse a augmenté sensiblement.

Parce que, même si le tableau d’ensemble est bon, il demeure quand même des frottements qui empêchent une franche inflexion de l’inflation.

L’inflation a augmenté de 0.4% d’un mois à l’autre, avec en particulier une hausse de 0.6% du coût du logement, ce qui est la plus forte hausse depuis 14 mois. Ce qui signifie que l’inflation est restée inchangée à 3.7%, alors que l’on attendait un petit recul.

En excluant les composantes volatiles de l’alimentation et de l’énergie, elle a augmenté de 0.3 % d’un mois à l’autre, soit un taux annuel qui est passé de 4.3% à 4.1%.

Pour revenir sur le coût du logement, c’est essentiellement ce poste qui a contribué à la hausse de l’inflation, sans toutefois négliger la hausse que l’on continue d’observer dans les services.

En un mot, l’inflation recule, mais lentement et est bien ancrée dans l’économie, ce qui devrait inciter la FED à ne pas agir en novembre pour se donner du temps pour voir si le mouvement se poursuit. La probabilité d’une hausse de taux est passée en tout cas de 28% à 40% pour la réunion de décembre.

Après le chaud, le froid a dès lors de nouveau soufflé sur les marchés avec une hausse des rendements obligataires, ce qui a entrainé un nouveau recul des bourses et une hausse du dollar. Et les chiffres en demi-teinte de l’état de l’économie chinoise ont encore un peu plus plombé les bourses asiatiques ce matin.

Croissance atone

En parlant de l’économie britannique, qui a affiché une croissance de 0.2% en août, après une contraction de 0.6% en juillet.

Ce chiffre positif a été assuré par une croissance de 0.4% des services, mais par contre l’industrie manufacturière s’est contractée de 0.8% et la construction de 0.5%.

Ce recul de l’immobilier n’est pas une surprise et a été confirmé par une enquête publiée hier qui montre que le marché de l’immobilier restait dans le marasme en septembre.

Cela plaide pour un statu quo de la part de la Banque centrale d’Angleterre lors de ses prochaines réunions, ce qui pourrait mettre un peu de pression sur le sterling.

Légère reprise du rouble

Le rouble s’est légèrement repris après l’annonce que Poutine avait signé un décret réintroduisant le contrôle des capitaux pour une liste non divulguée d’entreprises exportatrices.

Cette mesure intervient après des hausses de taux qui n’ont pas réussi à enrayer la chute de la devise.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance