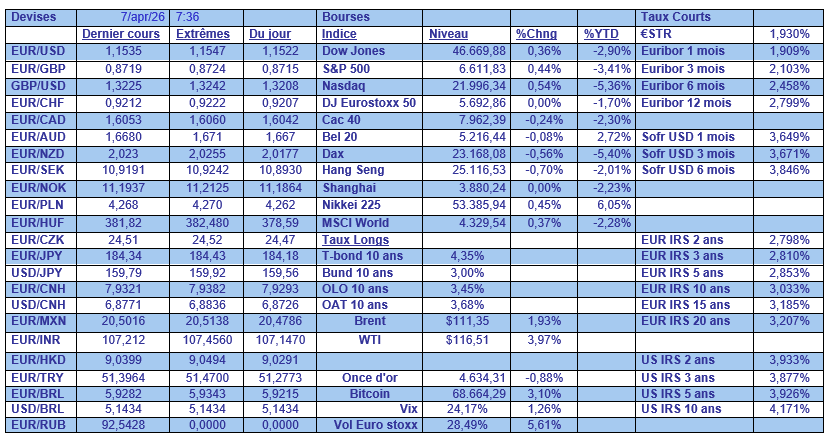

mar. 7 avr. 2026

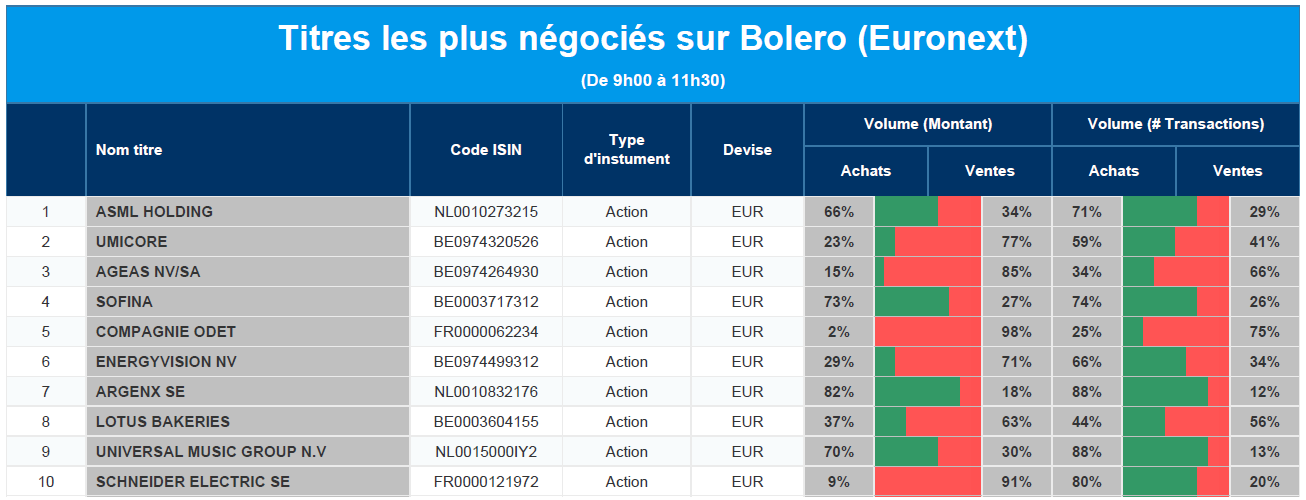

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, Umicore, Ageas, Sofina, Compagnie de l'Odet, EnergyVision, Argenx, Lotus Bakeries, Universal Music Group, Schneider Electric.

Actualités des entreprises du Benelux

- ASML risque de perdre son accès au marché chinois en raison du durcissement des règles américaines en matière d'exportation.

- Biotalys fait une percée dans la recherche en collaboration avec Syngenta.

- KBC Securities réduit l'objectif de cours pour Tessenderlo.

- Pharvaris renforce sa position financière et s'approche des résultats cruciaux de la phase 3.

- Payton Planar Magnetics négocie une sortie du marché boursier avec une prime.

- ING franchit la dernière étape vers un retrait total de Russie.

- Proximus accélère sa stratégie réseau avec le lancement de la 5G+.

- Universal Music Group reçoit une proposition d'acquisition de Pershing Square.

Actualités des entreprises européennes

- TotalEnergies exprime son intérêt pour une participation majoritaire dans le projet Shenandoah en eaux très profondes.

- Monte dei Paschi di Siena reçoit un soutien pour la nomination d'un nouveau directeur général.

- UBS confrontée à de nouvelles exigences radicales en matière de fonds propres.

Actualités des entreprises américaines

- Broadcom conclut des accords à long terme pour des puces d'IA personnalisées.

- Deere règle le litige relatif aux droits de réparation et met ses outils de maintenance à la disposition des agriculteurs.

- Goldman Sachs résiste aux flux de crédit privé.

- Nvidia achète le développeur Slurmont.

- Amazon.com conserve l'essentiel des volumes d'USPS et assure sa couverture du dernier kilomètre.

- Oracle nomme un nouveau directeur financier pour rationaliser financièrement les investissements lourds dans l'IA.

- Apple rencontre des difficultés techniques dans le développement de son premier iPhone pliable.

Actualités des entreprises asiatiques

- Les chiffres du premier trimestre de Samsung devraient bénéficier de la forte demande de puces d'IA.

- BYD souffre d'une atteinte à sa réputation au Brésil après son inscription sur la liste des travailleurs

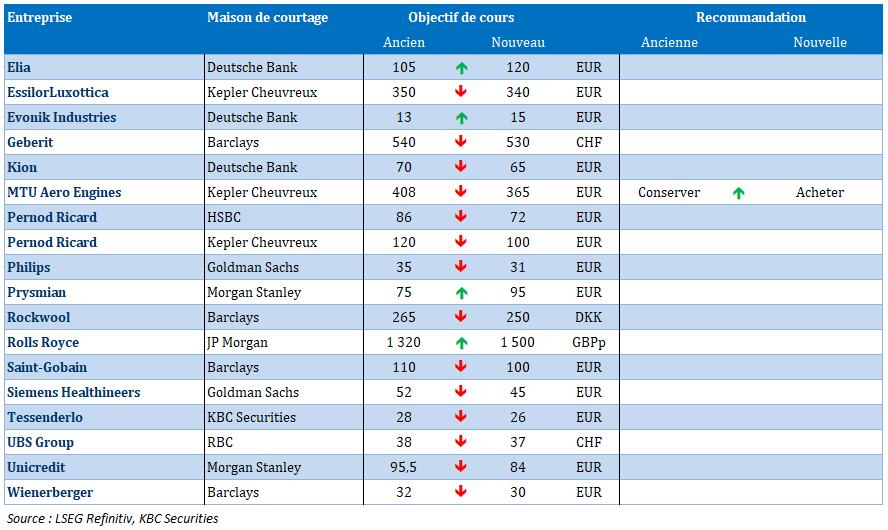

Nouvelles recommandations pour les actions

Publication : le 7 avril 2026 à 9h21

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Inflation en alerte chromatique »

À défaut d’y voir clair, voilà que des membres de la FED commencent à utiliser des couleurs pour essayer de décrire comment ils perçoivent la situation économique actuelle.

Le jeu des couleurs

Il faut dire que c’est à l’initiative d’un podcast, The Indicator from Planet Money, que la question a été posée à deux membres de la FED, de savoir comment ils percevaient la situation allant du rouge « la maison est en feu » au vert « tout va bien ».

Pour Austan Goolsbee, président de la FED de Chicago, « au moins orange. J’étais optimiste sur le fait que nous allions retrouver le chemin d’une inflation de 2 %, mais ça passe de l’orange au rouge ces derniers temps, nous avions des tarifs douaniers qui augmentaient les prix, c’était censé disparaître, ça n’a pas disparu, et maintenant nous ajoutons un autre choc stagflationniste... c’est un moment troublant ».

Pour Beth Hammack, présidente de la FED de Cleveland, « c’est sans aucun doute la couleur orange la plus vive, la plus éclatante : je ne sais pas si c’est de l’orange brûlé, de la terre de sienne brûlée : ma boîte de Crayola est un peu vieille ».

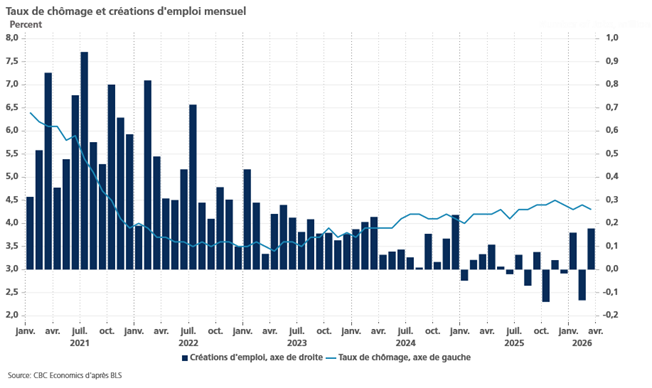

Et de préciser, « pour moi, le meilleur indicateur est vraiment le taux de chômage » et il se situe actuellement à peu près au niveau qu’elle estime être celui du plein emploi.

Petite parenthèse dans le jeu des couleurs, pour évoquer justement les chiffres sur le marché de l’emploi publiés vendredi.

Le taux de chômage a reculé en passant de 4,4 % à 4,3 % en mars, mais c’est parce que 396 000 personnes ont quitté le marché du travail.

Les créations d’emplois ont été de 178 000, la plus forte création depuis décembre 2024, contre 133 000 destructions en février.

Mais derrière ce chiffre se cache le fait que le taux de participation à la population active a chuté à 61,9 %, passant sous la barre des 62 % pour la première fois depuis près de quatre ans et demi, en partie à cause de l’arrêt du flux migratoire et du vieillissement de la population active.

Pour revenir aux couleurs, pour Hammack, le système financier est « généralement vert » et l’économie, du point de vue de la stabilité financière, est en bonne place.

Goolsbee s’est montré plus prudent, attribuant au marché du travail la note « jaune » en raison de la faiblesse des embauches. Et concernant le système financier, il est « un peu plus inquiet. Il semble qu’il y ait beaucoup d’agitation, et il n’est pas clair si cela est dû à la productivité ou si c’est une bulle qui attend d’éclater ».

Et de conclure, « peut-être que c’est le jaune ? Vous ne m’entendrez jamais prononcer le mot “chartreuse” ».

Inflation à l’orange

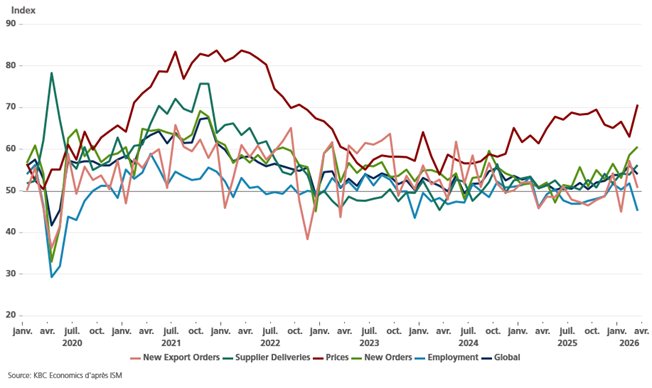

Après l’indice ISM manufacturier, celui des services montre aussi une très forte hausse des prix.

L’indice a légèrement reculé en passant de 56,1 en février à 54 en mars, mais le sous-indice des prix payés a augmenté de 7,7 %, la plus forte hausse sur un mois depuis 13 ans, pour atteindre 70,7 soit son niveau le plus élevé depuis octobre 2022.

Steve Miller, président du comité de l’enquête ISM sur les services aux entreprises, a déclaré que « les entreprises de nombreux secteurs ont déclaré avoir constaté une hausse des prix de l’essence et du diesel, et les stocks de plusieurs biens ont augmenté pour résister aux perturbations de la chaîne d’approvisionnement ou aux impacts à court terme des prix du pétrole. Des produits de construction tels que le bois d’œuvre, le cuivre et l’acier ont vu leur prix augmenter ».

Autre point d’attention, un allongement des délais de livraison qui se reflète par la hausse du sous-indice des livraisons qui est passé de 53,9 à 56,2.

Pas de couleurs, mais même constat

Pour Dimitar Radev, responsable de la politique de la BCE et gouverneur de la Banque centrale bulgare, « la balance des risques a évolué dans un sens défavorable. Si le scénario de base reste notre référence, la probabilité d’un scénario plus défavorable a augmenté, en particulier à la lumière du choc énergétique et du niveau élevé d’incertitude ».

Et de préciser, « l’évolution récente de l’inflation semble avoir accru la réactivité des anticipations, ce qui signifie que les nouveaux chocs peuvent être répercutés plus rapidement que dans des conditions normales ».

Ce qui explique pourquoi la BCE a le doigt sur la gâchette, mais ne veut pas encore dégainer, mais a rajouté Radev, « si le choc persiste et commence à affecter les salaires, les marges et les attentes, le coût de l’inaction augmentera. Dans une telle situation, il serait plus prudent d’agir en temps voulu ».

Et pas de répit pour l’inflation

Car le prix du baril demeure toujours sous pression avec un prix du WTI qui demeure plus élevé que celui du Brent, car les primes au comptant pour le brut américain ont atteint des sommets historiques.

Alors que l’Europe est généralement le plus grand importateur de brut américain, la concurrence s’est intensifiée avec les acheteurs asiatiques qui cherchent à remplacer le pétrole du Moyen-Orient.

Il semblerait que les primes sur de très grands volumes de brut WTI ont été de 30 à 40 dollars le baril pour une livraison en juillet.

C’est pour cette raison que le prix du WTI est passé au-dessus du Brent, avec un effet sur les prix au comptant. Dans le marché on parle de backwardation lorsque les prix au comptant sont plus élevés que ceux des mois à venir.

Résultat, les coûts des frets augmentent, les raffineries perdent de l’argent pour certaines, et les prix à la pompe n’arrêtent pas de grimper. Et ce n’est pas l’annonce toute symbolique de l’OPEP+ d’une hausse de 206 000 barils par jour de ses quotas de production pour le mois de mai qui va changer quelque chose dans l’état actuel.

Car que représente 206 000 barils par jour alors qu’on estime que la fermeture du détroit d’Ormuz a entraîné la disparition de 12 à 15 millions de barils par jour, soit jusqu’à 15 % de l’offre mondiale.

Tout va dépendre de la suite et à ce stade personne ne peut l’écrire cette suite, avec une forme de pouvoir absolu détenu par un seul homme, et comme l’écrivait Lord Acton, « le pouvoir tend à corrompre. Le pouvoir absolu corrompt absolument ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances