mer. 12 nov. 2025

La fin de la fermeture du gouvernement aux États-Unis va provoquer une déferlante d’indicateurs économiques à partir de la semaine prochaine, mais le sentiment qui domine à ce stade est que l’économie américaine résiste bien.

Pas de surprises ?

À priori, les indicateurs ne devraient pas révéler de grandes surprises sur l’état de l’économie américaine, et en particulier sur l’état du marché de l’emploi, ce qui a incité plusieurs membres de la FED à se montrer prudents sur une nouvelle baisse des taux en décembre.

Cela a été le cas d’Alberto Musalem, le patron de la FED de Saint-Louis, qui a déclaré lundi, « il est très important que nous fassions preuve de prudence à cet égard. La marge de manœuvre est limitée pour assouplir davantage la politique sans qu’elle ne devienne trop accommodante ».

Suivi par le vice-président Philip Jefferson, qui a déclaré « il est logique de procéder lentement à mesure que nous nous approchons du taux neutre ».

Si la majorité des membres de la FED sont bien conscients que l’inflation est trop élevée par rapport à l’objectif, ils estiment que ce phénomène s’estompera avec le temps. En revanche, les avis sont très différents sur l’état du marché de l’emploi.

Sur ce point, la présidente de la FED de San Francisco, Mary Daly, s’est penchée sur l’état du marché de l’emploi et a constaté que « la demande de travailleurs a chuté – il se trouve qu’elle a été rencontrée par une baisse presque coïncidente de l’offre de main-d’œuvre », ce qui explique pourquoi le taux de chômage est resté stable.

Et de poursuivre, « la croissance des salaires nominaux et réels s’est globalement ralentie à mesure que le marché du travail se refroidissait, même dans de nombreux secteurs où les travailleurs nés à l’étranger représentaient une part plus importante de l’emploi. Si le ralentissement de la croissance de l’emploi salarié était principalement structurel, lié à l’offre de main-d’œuvre, le contraire serait vrai ».

Ce qui signifierait que la baisse des taux de la part de la FED aurait moins d’impact sur le marché de l’emploi si ce dernier est impacté par des changements structurels.

Concernant l’inflation, Daly, estime que l’impact des droits de douane sur les prix « n’a pas conduit à une dynamique d’inflation plus large et plus persistante ».

Pour la suite, après deux baisses de taux qu’elle estime appropriées, la FED va devoir évaluer si les États-Unis risquent toujours de connaître une poussée inflationniste qui l’oblige à maintenir une politique quelque peu restrictive, ou s’ils sont à l’aube d’un boom de la productivité stimulé par l’intelligence artificielle, qui pourrait alimenter la croissance sans hausse des prix.

Et de conclure « pour mener une politique adéquate, il faudra faire preuve d’ouverture d’esprit et rechercher des preuves des deux côtés du débat ». Le débat ne fait que commencer et pour les Banques centrales s’ouvre une période qui pourrait être marquée par un bouleversement du monde du travail.

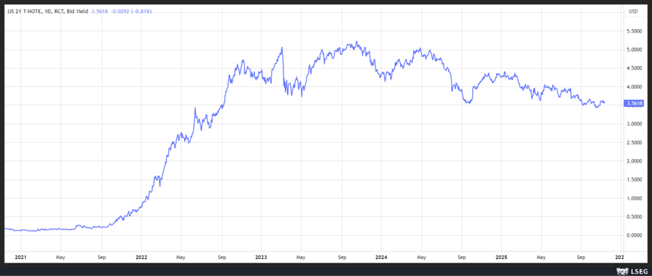

Ce débat au sein de la FED n’empêche pas, à ce stade, le marché de tabler, avec une probabilité de 60 %, sur une nouvelle baisse de 0,25 % des taux en décembre, ce qui se reflète dans le niveau du Treasury 2 ans.

Autre bouleversement

Les importations américaines de marchandises par conteneurs ont chuté de 7,5 % en taux annuel en octobre, celles en provenance de Chine ayant plongé de 16,3 %.

En octobre, elles ont baissé de 0,1 % par rapport au mois de septembre, et les analystes s’attendent à une baisse sur l’ensemble de l’année par rapport à 2024, et à une baisse plus importante au premier trimestre 2026 par rapport au premier trimestre 2025 qui avait vu ses volumes gonfler artificiellement par les anticipations des hausses des tarifs douaniers.

Les importations en provenance de Chine ont chuté dans certaines catégories de produits, comme celle des meubles et de la literie en baisse de 13,6 %, celle des jouets et des articles de sport en baisse de 30,4 % et celle des machines électriques en baisse de 17,2 % par rapport à 2024.

Poursuite du statu quo

Si le débat va faire rage au sein de la FED, la situation au sein de la BCE est plus calme et le statu quo devrait encore dominer dans les prochains mois si on écoute les dernières interventions de membres de la BCE.

Pour Frank Elderson, membre du conseil d’administration de la BCE, « les risques d’une inflation plus élevée que prévu sont contrebalancés par ceux d’une inflation plus faible que prévu. Les nouvelles ont été relativement bonnes ces derniers temps. Certains des risques dont nous avons parlé ont progressivement diminué ».

Et Boris Vujcic, gouverneur de la Banque centrale croate, de lui emboîter le pas en déclarant « nous sommes dans une bonne situation en termes d’équilibre des risques. Les risques sont équilibrés autour des prévisions d’inflation pour le moment, et… la croissance s’est avérée plus résistante que ce que nous pensions au début de l’année ».

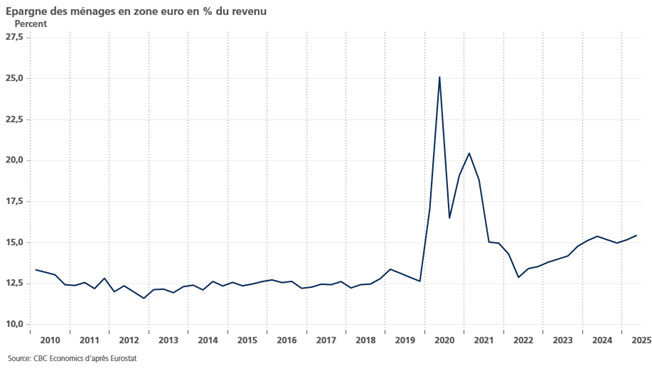

Pour Vujcic, les ménages devraient soutenir la croissance grâce à un taux d’épargne historiquement élevé, mais il a admis que la BCE a du mal à comprendre pourquoi la consommation est restée faible de manière persistante.

Et même si la croissance a bien résisté, il a reconnu que l’Europe était confrontée à une concurrence accrue de la part de la Chine, en particulier dans les segments où les entreprises nationales ont été fortes, comme la production de voitures et de machines, un problème structurel difficile à résoudre.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances