lun. 9 oct. 2023

Quel est l'impact de l'invasion d'Israël sur votre portefeuille ?

- En février 2022, le monde a été pris de cours par l'invasion russe en Ukraine, qui a ensuite provoqué une escalade des prix de l'énergie. De plus, nous avons été confrontés à des tensions continues entre les États-Unis et la Chine (cf. Taiwan). L'invasion du mouvement Hamas en Israël le week-end dernier constitue un risque supplémentaire pour les marchés financiers. Les marchés boursiers n'aiment pas l'incertitude et celle-ci refait surface.

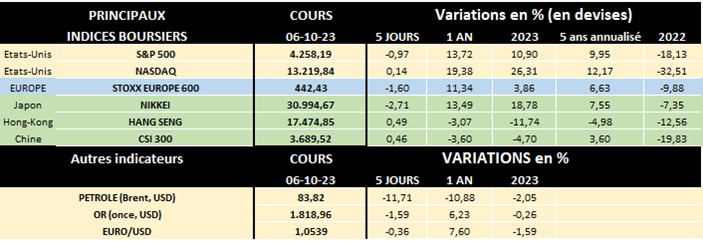

- Les bourses du Moyen-Orient sont ouvertes le dimanche, et l'invasion en Israël a donc fait chuter la bourse de Tel Aviv. L'indice TA-125, qui représente le marché dans son ensemble, a chuté de 6,7 %, l'indice TA-35 (local) de 5 %. Les bourses européennes ont réagi assez modérément au conflit ce matin. L'indice Eurostoxx600 a baissé d'environ 0,38 %, tandis que les marchés boursiers asiatiques sont restés pratiquement inchangés.

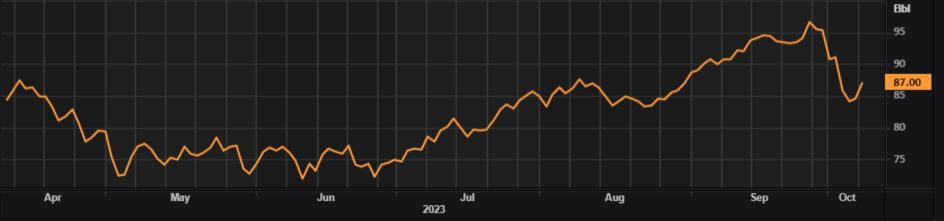

- Les prix du pétrole ont augmenté suite à la nouvelle. Il a augmenté d'environ 4 % pour atteindre 87,3 dollars. La réaction de l'OPEP a été très mesurée : « Nous ne faisons pas de politique ». Cela signifie qu'il y a relativement peu de chances que les prix du pétrole augmentent fortement, à moins que le conflit ne s'aggrave encore. Un danger possible est que les États-Unis s'impliquent dans le conflit et s'attaquent à l'Iran avec des sanctions plus sévères. Le secteur pétrolier est en hausse de 1,43 %. Les valeurs pétrolières réagissent positivement à la hausse des prix du pétrole ce matin : Shell ainsi que BP et Totalenergies sont en hausse de 1,5 %.

- Les secteurs défensifs profitent également du conflit. Le secteur de la santé est en hausse de 0,47 % tandis que les services publics sont en hausse de 0,57 %. Les secteurs cycliques tels que les biens de consommation cycliques (voitures, compagnies aériennes, commerce de détail) ainsi que les valeurs financières et industrielles réagissent négativement. Israël compte également un grand nombre de fabricants de puces et de médicaments génériques. Là aussi, nous constatons une baisse des prix des actions.

- De toute évidence, il est encore trop tôt pour procéder à une évaluation complète de la situation, mais pour autant que nous puissions en juger, l'impact est limité pour l'instant.

Bourse : pourquoi « l’indice de la Peur » est-il quasi au plus bas depuis 2020 ?

La volatilité de la bourse est actuellement quasiment à son plus bas niveau depuis 2020…

La volatilité des marchés a été historiquement faible en 2023, à l’exception du bref choc consécutif à la faillite de la Silicon Valley Bank en mars dernier et des inquiétudes sur le système bancaire, essentiellement américain. Et l’indice de volatilité VIX est tombé il y a 3 semaines à des niveaux jamais vus depuis le début de la pandémie en 2020…

Mais que représente au juste cet indice VIX ?

Le VIX (de son véritable nom « CBOE Volatility IndeX ») est un indicateur de volatilité du marché boursier américain. Cet indice a été créé en 1990 par le Chicago Board Options Exchange (CBOE). Il est donc calculé tous les jours par ce marché des options de Chicago, sur la base des options d’achat (call) et options de vente (put) sur l’indice boursier S&P 500. Il est ainsi censé évaluer la volatilité prospective du S&P 500, soit son évolution au cours des 30 jours suivants. Cet indice est souvent appelé « l'indice de la peur » sur les marchés financiers, car il permet de mesurer le niveau de crainte des investisseurs, qui est implicitement contenu dans les prix des options.

À noter, comme l’a souligné l’Echo, qu’a été lancé en avril dernier le « CBOE 1-Day Volatility Index ». Ce nouvel indice VIX à un jour doit répondre au succès assez fulgurant des options à un jour (« zero-days-to-expiration » ou 0DTE). Grâce à ces options, les investisseurs peuvent spéculer lors des journées où sont publiés des chiffres tels que l'inflation ou l'emploi ou encore lors des jours de réunion de la FED américaine.

Cet « indice de la peur » n’est pas unique en son genre même s’il est le plus consulté

Aux États-Unis, même s’ils sont moins connus, il existe d’autres indices de la volatilité comme le VXN qui suit l’évolution de l’indice d’actions technologiques Nasdaq 100 ou le VXD qui suit celle de l’indice Dow Jones.

Mais il existe également des indices de volatilité pour d’autres indices boursiers majeurs comme par exemple, en Europe, le VDAX pour la bourse allemande. L’indice de volatilité le plus connu en Europe est néanmoins le VSTOXX Volatility Index dont la valeur sous-jacente est l’indice Euro Stoxx 50.

Quand peut-on dire qu’il y a péril en la demeure, que le VIX prédit donc des marchés boursiers difficiles ?

Il est communément admis que sous sa moyenne historique – actuellement à 19,74 points – le VIX connaît une période de stabilité, les investisseurs ayant peu de craintes pour l’évolution prochaine de la bourse américaine. Par contre, au-delà de la moyenne historique, une peur plus ou moins importante s’installe dans l’esprit des investisseurs.

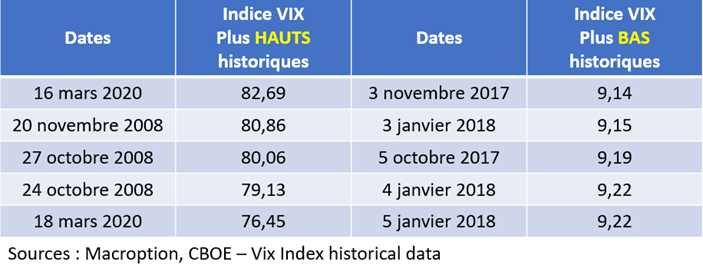

Historiquement quels ont été les plus bas et les plus hauts du VIX, donc quand cet indice a-t-il suggéré une grande peur des investisseurs ou, au contraire, une certaine « zénitude » ?

Dans le tableau ci-dessous, on constate, sans surprise, que le VIX a atteint des sommets fin 2008 – lors de la crise financière de sinistre mémoire – mais aussi en mars 2020 au moment du début de la pandémie quand certains ont craint un effondrement économique et financier résultant de l’annonce des 1ères mesures de confinement sévère… En revanche, la volatilité des marchés a atteint des plus bas historiques fin 2017 -début 2018, lorsque la rentabilité des entreprises était élevée et que le S&P 500 était au milieu de la deuxième plus longue période haussière de l’histoire.

Il est toutefois intéressant de noter que même si le niveau du VIX a été extrêmement élevé en 2008 et 2020, les sommets historiques auraient été bien plus élevés si le VIX avait été calculé dans les années 1980. Rappelons que les données de l'indice VIX existent depuis 1990, mais une grande partie a été rétro-calculée, car la méthode de calcul du VIX a considérablement changé en 2003. Ainsi, c’est durant le krach boursier de 1987, précisément le « lundi noir » du 19 octobre 1987, qu’a été enregistrée la clôture du VIX la plus élevée de tous les temps soit 150,19 points! Quant au plus haut historique intra journalier, il a été de 172,79 points le 20 octobre 1987 soit le lendemain du lundi noir…

Signalons par ailleurs que lorsque le VIX a atteint des sommets, les marchés boursiers ont souvent lourdement chuté (comme le 16 mars 2020 où le S&P 500 s’est effondré de 12 % en une journée) alors que les plus bas historiques ont été rarement suivis de grandes envolées… Une preuve de plus que, sur les marchés boursiers, les mauvaises nouvelles sont plus « vendeuses » que les bonnes... ?

Et que penser finalement de la faible volatilité constatée jusqu’à présent en 2023 ?

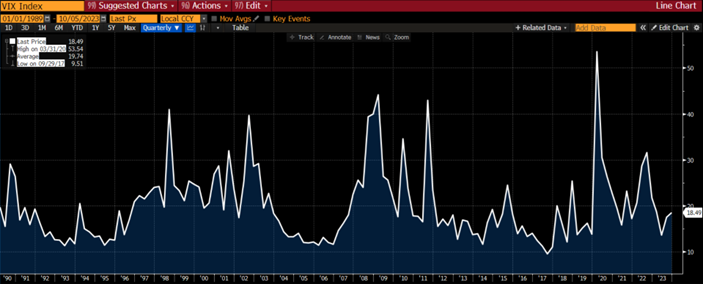

Le 12 septembre dernier, l'indice VIX est tombé à 12,82 points, son plus bas niveau depuis janvier 2020. Depuis lors il est un peu remonté (actuellement à 18,49) mais restant largement en-deçà des pics du passé, les investisseurs atténuant leurs craintes de récession et prenant en compte la probabilité d'un atterrissage en douceur de l'économie américaine.

De nombreux facteurs influencent le calme relatif du marché. L'inflation américaine a ralenti, tombant à 3,7 % en août, en baisse par rapport au pic de 9,1 % observé en juin de l'année dernière. La solidité du marché du travail a également joué un rôle clé. Le taux de chômage se situe près de son plus bas niveau depuis cinq décennies et la croissance des salaires reste supérieure aux moyennes historiques, à 4,3 % par an en août. Malgré 11 hausses de taux d’intérêt depuis mars 2022, les dépenses de consommation restent solides, même si l’épargne a considérablement diminué au cours de l’année. Les dépenses des ménages représentent environ les deux tiers du PIB américain, un moteur clé de la production économique. Ensemble, ces facteurs, entre autres, influencent le sentiment des investisseurs. Certains diront peut-être que les investisseurs font preuve de complaisance dans la mesure où les données économiques pourraient s’affaiblir, mais jusqu’à présent, la résilience de l’économie favorise une moindre volatilité des marchés.

Et en tout cas, on voit clairement sur le graphe ci-dessous que l’indice VIX, depuis sa création en 1990, est très proche de ses plus bas, signe de la « zénitude » actuelle des investisseurs…

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

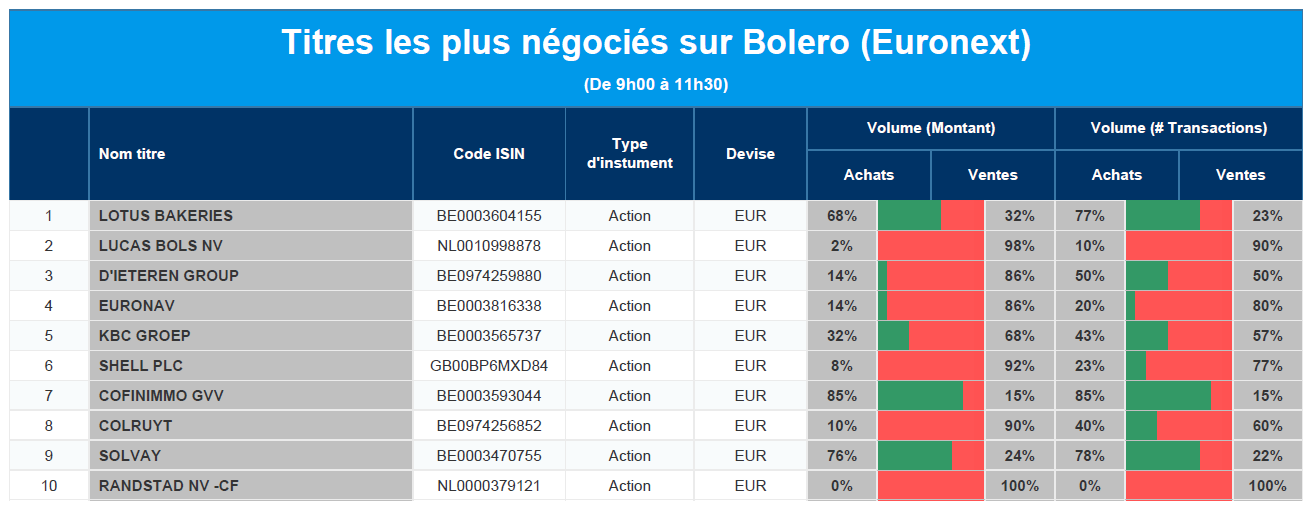

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, Lucas Bols NV, D'Ieteren, Euronav, KBC, Shell, Cofinimmo, Colruyt, Solvay, Randstad.

Actualités des entreprises du Benelux

- Lucas Bols se retire de la liste après l'acquisition du groupe Nolet.

- Ebusco signe un nouveau contrat avec Multiobus pour 20 nouveaux autobus.

- Ionway va créer 900 emplois industriels en Pologne.

- Offre publique d'achat imminente pour Euronav.

- Bpost augmente ses tarifs de livraison.

- UCB présente les données concernant le bime à Berlin.

Actualités des entreprises européennes

- IAG en pourparlers avec Boeing et Airbus pour la commande d'avions à fuselage large.

- Puma prévoit une croissance à deux chiffres cette année.

- GSK annonce une collaboration avec Chongqing Zhifei Biological Products.

- Aviva est l'un des rares candidats à l'acquisition de RSA.

- La Juventus à la recherche de 200 millions d'euros de capitaux frais.

Actualités des entreprises américaines

- Bristol-Myers Squibb acquiert Mirati Therapeutics pour 5,8 milliards de dollars.

- AMC a déjà vendu pour plus de 100 millions de dollars de billets à l'avance pour le film sur Taylor Swift.

- MGM Resorts fait le point sur la cyberattaque dont ils ont été victimes.

- Amazon a envoyé ses premiers satellites dans l'espace pour travailler sur l'Internet.

- Birkenstock pourrait atteindre une valorisation de 10 milliards de dollars lors de son introduction en bourse à Wall Street.

- Citigroup vend un portefeuille d'actifs chinois.

Actualités des entreprises asiatiques

- Country Garden s'efforce de restructurer sa dette offshore.

- Nouvelles grèves dans les usines de GNL australiennes.

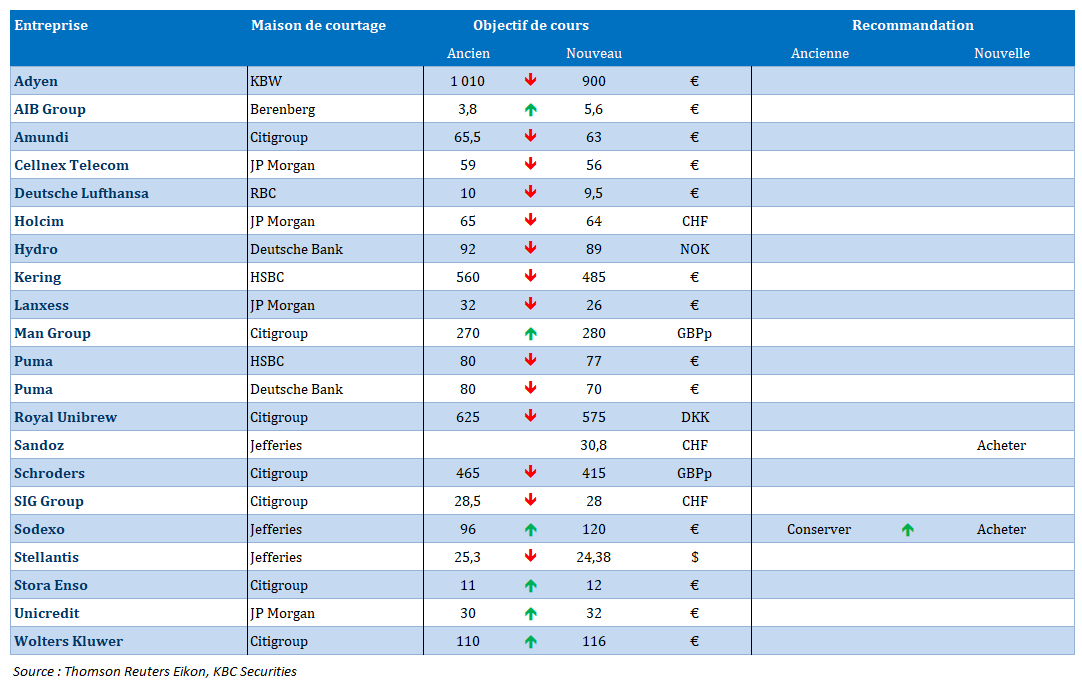

Nouvelles recommandations pour les actions

Publication: 09/10/2023 à 08h58

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Rien ne peut justifier cela... »

Le sentiment qui domine est une horreur indicible quand on s’en prend ainsi aux civils et rien ne peut justifier cela, ni d’un côté ni de l’autre, et il faut craindre un embrasement.

Conséquences

Rien ne peut justifier de s’en prendre aux civils, ce n’est pas une guerre mais du terrorisme, et cela doit être condamné sans ambiguïté. Tout comme les représailles ne peuvent pas non plus s’en prendre aux civils. Cela réveille des blessures profondes et une situation injuste et injustifiée depuis des années, ce qui risque d’avoir de lourdes conséquences tellement les positions sont devenues extrêmes.

À ce stade, plusieurs questions se posent.

La première est l’attitude de l’Arabie Saoudite, qui s’était rapprochée d’Israël ces derniers temps et qui était proche d’une reconnaissance.

La deuxième est de savoir quelles seront les conséquences de l’attitude de l’Iran, qui s’est réjouie de l’attaque du Hamas et qui soutient ouvertement ce dernier. La production et l’exportation de pétrole iranien avait augmenté malgré des avancées très timides dans le dossier nucléaire. Mais les portes pourraient se refermer, ce qui explique la hausse du prix du baril qui a repris 3 $.

La troisième est un risque d’embrasement de la région, avec un Liban en pleine déroute financière et politique, qui sert de base arrière au Hezbollah, et une situation en Syrie qui est très instable. Avec en arrière-plan une Russie qui attise les braises.

Un appel à entendre

Dans ce contexte, il est difficile de relayer une autre information, mais pourtant il y a aussi l’urgence climatique. Les températures sont anormalement douces pour la saison et 2023 sera l’année la plus chaude jamais enregistrée.

Il y a urgence à agir et je voulais simplement partager deux réflexions ce matin. La première est un manifeste publié, d’abord dans le Monde, et ce week-end dans la Libre, dont le titre est « Pour un Manhattan de la transition écologique ». Et en introduction on peut lire « les émissions de CO2 continuent d’augmenter. L’urgence appelle une action collective rapide et efficace pour décarboner notre monde industrialisé. Bâtissons un centre de recherche scientifique européen en lien direct avec l’industrie. À l’image de l’investissement américain qui a mis au point la première bombe atomique ». Écoutons cet appel et que l’Europe se donne ces moyens que ces scientifiques demandent, non pas demain, mais maintenant. C’est maintenant qu’il faut agir.

La deuxième, toujours suite à une lecture dans la Libre Eco de ce week-end, concerne le même sujet indirectement, à savoir que le numérique aggrave la crise climatique. Et je cite l’article ; « d’après l’Agence internationale de l’énergie, la part du secteur numérique dans la consommation mondiale d’électricité devrait atteindre 7,6 % en 2030 et 13 % en 2040 (contre près de 4 % en 2021). Et, dès lors, les entreprises qui connaissent maintenant la RSE (responsabilité sociétale des entreprises) devront aussi compter avec la RNE (responsabilité numérique des entreprises). Et les propos d’Olivier Vergeynst, directeur de l’Institut belge du numérique responsable, ne peuvent qu’interpeller « les PME wallonnes, en particulier, ne réalisent pas encore ce qui est en train de se mettre en place ». Et de conclure « si vous ne vous préparez pas à cette transition vers un numérique plus durable et responsable, vous perdrez un avantage concurrentiel ».

Je m’en voudrais de donner le sentiment de tout voir en noir, et pour mettre une touche d’un peu d’apaisement, je ne peux que conseiller la lecture, décidemment encore dans la Libre, de l’interview par Francis Van de Woestyn, de Jean-Philippe Riopy, pianiste autodidacte, qui est devenu l’un des artistes français les plus diffusés en ligne. Et je ne peux que conseiller de prendre le temps d’écouter ses compositions inspirantes qui aident à la méditation, et nous en avons bien besoin ce matin.

Chiffres du chômage

Pas de ralentissement dans les créations d’emploi aux États-Unis, bien au contraire, puisque ces dernières ont été de 336 000, et que le chiffre du mois d’août a en plus été révisé à la hausse de plus de 119 000 postes supplémentaires.

Mais, bonne nouvelle pour la FED, la croissance des salaires s’est ralentie, le salaire horaire moyen n’augmentant que de 0,2 % d’un mois sur l’autre.

Il n’empêche, la FED fait face à des signaux contradictoires, la croissance de l’emploi s’accélère, les salaires restent contenus d’un mois sur l’autre, les embauches se multiplient dans des secteurs dont on attendait un ralentissement, mais la croissance de la population active fournit plus de personnes pour occuper les emplois, raison pour laquelle le taux de chômage est resté stable à 3,8 %.

Résultat, les taux obligataires sont repartis à la hausse, car ces chiffres ont tendance à confirmer le scénario d’un atterrissage en douceur de l’économie américaine qui ne nécessitera pas de baisses rapides des taux.

Pour autant, une nouvelle hausse de taux n’est peut-être pas nécessaire compte tenu de la hausse des taux longs ces dernières semaines, mais le débat continue et est alimenté encore par des commentaires de membres de la FED.

Ainsi, la gouverneur de FED, Michelle Bowman, a déclaré « je pense qu’il sera probablement approprié pour la Fed d’augmenter encore les taux et de les maintenir à un niveau restrictif pendant un certain temps afin de ramener l’inflation à notre objectif de 2 % en temps voulu. Je reste disposée à soutenir une augmentation du taux des fonds fédéraux lors d’une prochaine réunion si les données disponibles indiquent que les progrès en matière d’inflation ont stagné ou sont trop lents pour ramener l’inflation à 2 % en temps voulu ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances