mar. 4 juil. 2023

Lueur d’espoir pour les investissements dans les énergies propres ?

En savoir plus sur la transition énergétique et les entreprises qui en tirent parti ? Découvrez 16 opportunités d'investissement dans les énergies renouvelables dans notre dernier Topic.

La route vers le Net Zero n’est pas pavée et devient de plus en plus escarpée. Si nous avons le moindre espoir d’atteindre le bout du chemin, le monde doit investir, entre autres, dans un secteur de l’énergie propre pour nous y emmener. Malgré certains progrès, les engagements politiques en faveur de la décarbonisation et leur mise en œuvre restent insuffisants, tout comme les investissements dans la transition énergétique, mais le dernier rapport de l’AIE sur les investissements dans l’énergie apporte une lueur d’espoir : l’augmentation significative des investissements dans les énergies propres depuis 2021, si elle se poursuit jusqu’en 2030, dépasserait globalement le scénario des engagements climatiques annoncés par l’AIE (compatible avec une augmentation de la température d’environ 1,7 degré en 2100). Il est essentiel de comprendre les forces qui sous-tendent l’augmentation récente des investissements dans les énergies propres, en particulier dans le contexte de la crise énergétique. Comme l’a récemment noté le FMI, l’impact d’un choc des prix de l’énergie et d’une augmentation du prix du carbone, bien que similaire, n’est pas le même. En effet, la crise énergétique semble avoir un impact sur les investissements dans le domaine de l’énergie qui favorise ou entrave la transition, comme l’expansion de l’offre de GNL prévue en Europe. Cela souligne la nécessité de politiques climatiques claires et crédibles pour garantir la poursuite de la transition énergétique.

L’objectif « Net Zero » d’ici 2050 nécessite une décarbonisation rapide du secteur de l’énergie. Les politiques qui augmentent le coût des émissions (une taxe sur le carbone ou un système d’échange de quotas d’émission) sont essentielles pour encourager le passage à un système énergétique plus propre, mais l’investissement dans le développement de ce système énergétique alternatif et propre est crucial. Ce changement entraînera probablement des coûts macroéconomiques à court terme, mais de nombreux modèles climatiques et économiques s’accordent à dire qu’une transition plus douce et plus précoce contribuera à les minimiser. Pour tenter de quantifier les coûts macroéconomiques (à la fois à court et à long terme), on peut évaluer l’impact économique d’un prix du carbone plus élevé.

Choc du prix du carbone contre choc du prix du pétrole

Comme l’a noté le FMI dans un article intitulé « Near-term Macroeconomic Impact of Decarbonization Policies » (2022)1, s’il est tentant de comparer une augmentation du prix du carbone à un choc pétrolier, les deux entraînant une hausse du prix des combustibles fossiles, il existe d’importantes différences. Tout d’abord, un choc pétrolier augmente les revenus des producteurs de combustibles fossiles, alors qu’un prix du carbone élevé fait baisser les prix (nets) pour eux et génère des revenus pour l’État. Ces recettes peuvent être utilisées pour compenser les coûts macroéconomiques, soutenir les secteurs les plus durement touchés ou investir davantage dans la transition énergétique. En outre, les chocs pétroliers sont généralement considérés comme temporaires et inattendus, alors que la tarification du carbone devrait être introduite (et augmentée) progressivement et devrait être considérée comme un élément permanent de la politique. S’il est conçu et mis en œuvre de manière crédible, un prix du carbone devrait contribuer à décourager les investissements dans les combustibles fossiles.

L’invasion de l’Ukraine par la Russie s’est déroulée dans un contexte où la fenêtre temporelle se refermait rapidement pour assurer une transition harmonieuse et ordonnée vers une économie à faibles émissions de carbone. La guerre a provoqué une crise énergétique et une flambée des prix, en particulier en Europe, tandis que le peu de temps qu’il reste pour la transition énergétique incite les décideurs politiques (encore une fois, en particulier dans l’UE) à mettre en œuvre des politiques de tarification du carbone plus strictes. Il est donc particulièrement important de comprendre les différences entre un choc des prix du carbone et un choc des prix de l’énergie standard (pétrole), car les deux ont clairement un impact sur le paysage énergétique mondial et européen. À cet égard, le récent rapport2 de l’AIE sur les investissements mondiaux dans le secteur de l’énergie pour la période 2021-2023 (estimations) fournit des données intéressantes.

Contrairement à la plupart des rapports relatifs à la crise climatique et à la transition, le rapport de l’AIE offre une lueur d’espoir que le monde évolue dans la bonne direction en matière d’atténuation. Il souligne notamment que les investissements dans les énergies propres augmentent désormais plus rapidement que les investissements dans les combustibles fossiles, et que le ratio annuel devrait être de 1,7:1,0 en faveur des énergies propres en 2023. Bien que le rapport ne soit pas tout rose (des obstacles subsistent, en particulier dans les économies en développement), il note qu’une accélération continue des investissements dans les énergies propres au même rythme signifie que « les dépenses globales en 2030 pour l’électricité à faibles émissions, les réseaux et le stockage, et l’électrification de l’utilisation finale dépasseraient les niveaux requis pour respecter les engagements climatiques annoncés par le monde (APS) ». L’APS ne met pas le monde sur la bonne voie pour maintenir le réchauffement climatique en dessous de 1,5 degré, mais il pourrait suffire à limiter le réchauffement à 1,7 degré. Si l’on creuse un peu plus le rapport, on remarque que sur les bénéfices exceptionnels de l’industrie des combustibles fossiles en 2022, seuls 48 % sont réinjectés dans l’approvisionnement en pétrole et en gaz, contre 82 % il y a cinq ans. Bien que nettement moins élevé qu’auparavant, le réinvestissement de 48 % représente tout de même une augmentation de 6 % de l’investissement total dans le pétrole et le gaz, en grande partie grâce à l’augmentation des bénéfices due au choc des prix de l’énergie. Néanmoins, la part plus faible des réinvestissements semble indiquer que l’impulsion politique actuelle en faveur d’une transition énergétique empêche les investissements dans les combustibles fossiles d’être encore plus élevés, car les investisseurs veulent éviter le risque d’actifs immobilisés.

La crise de l’énergie accroît le risque d’actifs immobilisés

Selon un rapport récent de Climate Action Tracker (CAT) (novembre 2022)3, le risque d’actifs immobilisés est particulièrement important dans le secteur du gaz naturel liquéfié (GNL). La crise de l’énergie a suscité des inquiétudes dans le monde entier quant à la sécurité énergétique. En réponse, de nombreux gouvernements, pressés par les risques de pénuries d’énergie critiques et imminentes, ont décidé d’augmenter massivement leurs investissements dans les infrastructures de GNL au lieu de doubler la mise sur les énergies renouvelables, l’efficacité et l’électrification. L’UE, qui a été fortement touchée en raison de sa forte dépendance à l’égard des exportations énergétiques russes, a opté pour une réponse politique mitigée. D’une part, elle a fixé des objectifs plus ambitieux en matière d’énergies renouvelables et d’efficacité énergétique et a augmenté les investissements pour soutenir ces objectifs. D’autre part, l’UE a également essayé frénétiquement de s’assurer des livraisons de gaz fossile en dehors de la Russie et de se doter d’infrastructures d’importation de GNL. Selon le CAT, depuis l’invasion, 25 nouveaux terminaux GNL ont été annoncés dans l’UE, une capacité équivalente à environ 41 % de la demande totale de gaz fossile de l’UE et plus que nécessaire pour remplacer les importations de gaz en provenance de Russie (les importations en provenance de Russie en 2021 s’élevaient à 155 milliards de m³, tandis que les nouvelles infrastructures porteraient la capacité d’importation à 168 milliards de m³).

Ces projets sont d’autant plus préoccupants que le scénario actualisé Net Zero by 2050 (NZE) de l’AIE estime que la demande de gaz fossile doit être inférieure d’au moins 30 % aux niveaux de 2021 d’ici à 2030 et de plus de 60 % d’ici à 2035 (World Energy Outlook, 2022). Cela signifie que la capacité existante dépasse les besoins en 2030 selon le scénario NZE. En investissant massivement dans une capacité supplémentaire de GNL, nous risquons de nous éloigner encore plus de la trajectoire de zéro émission nette. Le CAT a calculé que les plans d’expansion de la capacité GNL (en construction, approuvés et proposés), s’ils sont jamais pleinement utilisés, pourraient augmenter les émissions en 2030 de plus de 1,9 GtCO2e par an par rapport aux niveaux d’émission compatibles avec les NZE. Les plans actuels d’infrastructure GNL nous laissent avec deux scénarios possibles pour l’avenir : soit les actifs ne sont pas utilisés et deviennent inutilisables, soit ils sont utilisés et nous sommes bloqués par le carbone.

Bien qu’un choc pétrolier et une augmentation du prix du carbone soient intrinsèquement différents, ils représentent tous deux une augmentation du coût des combustibles fossiles, et tous deux ont joué un rôle dans l’économie mondiale, et en particulier dans l’économie européenne, depuis la fin de l’année 2021. Le rapport de l’AIE suggère que les deux fonctionnent différemment, mais qu’ils peuvent tous deux contribuer à la décarbonisation (encore trop lente) du secteur de l’énergie. La crise énergétique a eu un effet d’entraînement et d’attraction : d’une part, elle a fortement augmenté les investissements dans les énergies propres en soulignant le besoin de sécurité énergétique et en stimulant les préférences des consommateurs pour l’électrification, et d’autre part, elle a permis aux investissements dans les combustibles fossiles d’augmenter encore, étant donné qu’une (plus petite) partie des bénéfices exceptionnels est réinvestie. Un prix du carbone plus élevé a un impact plus unidirectionnel, car il encourage presque exclusivement les investissements dans les énergies renouvelables (et non dans les combustibles fossiles). Il apparaît donc clairement qu’une communication politique claire et crédible sur l’augmentation des coûts du carbone est essentielle pour assurer une transition énergétique en temps voulu.

1 World Economic Outlook, October 2022: Countering the Cost-of-Living Crisis (imf.org)

2 Overview and key findings – World Energy Investment 2023 – Analysis – IEA

3 Global Update – Gas expansion overtakes climate – Nov 2022 (climateactiontracker.org)

Source : Allison Mandra & Cora Vandamme, Senior Economists - KBC Group

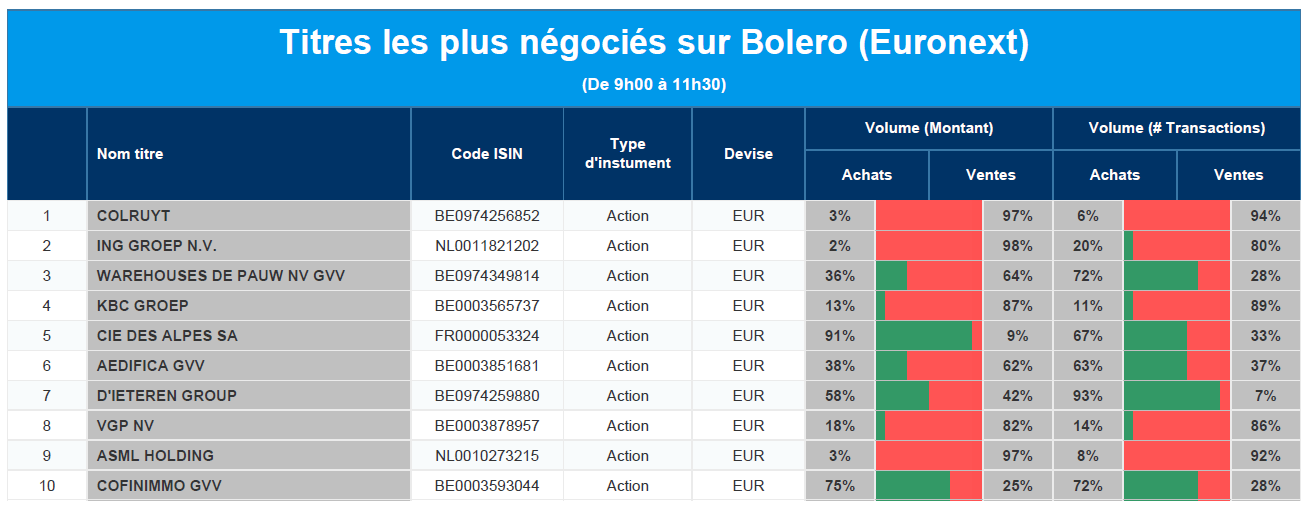

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Colruyt, ING, WDP, KBC, Compagnie des Alpes, Aedifica, D'Ieteren, VGP, ASML,Cofinimmo.

Quelle est la recette de la surperformance des entreprises familiales en Bourse ?

Rien qu’en Europe, il existe près de 100 définitions différentes d’une entreprise familiale ! Mais selon un rapport de 2016 de la Commission Européenne une entreprise est dite « familiale » si :

- la majorité des pouvoirs décisionnels est détenue par la ou les personnes physiques ayant fondé la société ou ayant acquis son capital social, ou est détenue par son conjoint, ses parents, son enfant ou l’héritier direct de son enfant ;

- au moins un représentant de la famille ou de ses membres est officiellement investi de la direction et du contrôle de la société ;

- une société cotée répond à la définition de l’entreprise familiale lorsque la personne ayant fondé la société ou ayant acquis son capital social, ou bien sa famille ou ses descendants, détient 25 % des pouvoirs décisionnels du fait de la hauteur de sa participation au capital social. Notons toutefois que, dans la pratique, ce seuil est souvent abaissé à 20 %.

Selon UBS-Crédit Suisse, les entreprises familiales représentent 2/3 de toutes les entreprises dans le monde, génèrent plus de 70 % du PIB mondial et représentent 50 à 80 % des emplois dans de nombreux pays !

En Europe, les entreprises familiales représentent 40 à 50 % de l'emploi privé et représentent 65 à 80 % des entreprises dans les différents pays de la région. En Asie par contre, la situation est très différente. Ainsi par exemple les entreprises familiales ne représentent qu’une petite portion (10-20 %) de l'ensemble du marché boursier chinois, car les grands business traditionnels sont dominés par des entreprises publiques.

Plusieurs raisons expliquent la meilleure performance entrepreneuriale des sociétés familiales :

- Les fondateurs d’entreprises familiales sont des BÂTISSEURS. Et comme le rappelle fort opportunément et régulièrement Carmignac dans des rapports consacrés aux sociétés familiales, « Les émissions de télévision basées sur des conflits au sein des entreprises familiales sont populaires depuis des années. Pourtant, dans les faits, ils n’ont souvent que peu de fondement : en réalité, des dizaines de milliers d'entreprises détenues principalement par des familles ou par leur fondateur continuent de générer de la performance et ainsi de créer de la valeur chaque année, et ce depuis des décennies ».

- Elles ont une vision davantage orientée vers le LONG TERME - au-delà de la pression des investisseurs classiques qui exigent une amélioration trimestrielle des résultats - combinée avec une GESTION PRUDENTE.

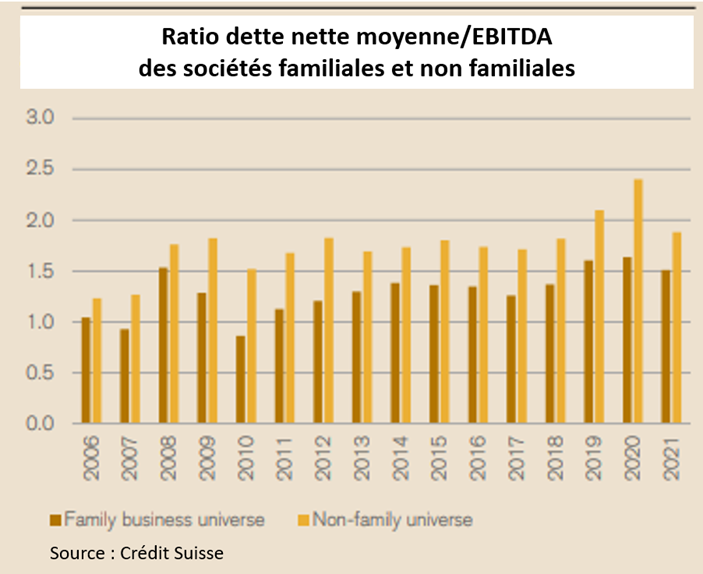

- Elles sont généralement MOINS ENDETTÉES que les entreprises non familiales. La base de données mondiales « Family 500 » de Carmignac, qui suit les entreprises mondiales contrôlées à 10 % minimum par des familles, fondateurs, fondations ou des trusts, montre ainsi qu'en moyenne, leur niveau d'endettement relatif est environ 3 fois inférieur à celui des entreprises non familiales. Par ailleurs le ratio dette nette moyenne sur EBITDA (voir ci-dessous) est également éloquent...

4. Les RATIOS FINANCIERS sont la plupart du temps MEILLEURS dans le chef des sociétés familiales. Différentes études, dont celle du d’UBS-Crédit Suisse, ont montré que la croissance des revenus, la marge bénéficiaire ou les flux de trésorerie sont meilleurs en moyenne pour les sociétés familiales que pour celles qui ne le sont pas. Carmignac a aussi établi que le taux de rentabilité des capitaux propres (« Return on Equity » ou « RoE ») était en octobre 2022 de 15,1 % pour les sociétés familiales. Au même moment, le ROE des entreprises non familiales était de 13 %.

5. En général, les SCORES ESG (mesure des performances sur le plan Environnemental, Social et de bonne Gouvernance) des entreprises familiales se comparent favorablement à ceux des entreprises non familiales. Ce critère est important car comme de plus en plus d’investisseurs attachent une importance croissante à la durabilité de leurs investissements, il devient essentiel de pouvoir quantifier cet aspect...

En résumé, les entreprises familiales ont donc tendance à avoir des CARACTÉRISTIQUES DÉFENSIVES et PLUS DURABLES, SUPÉRIEURES À LA MOYENNE, ce qui leur permet d'obtenir de bons résultats, en particulier pendant les périodes de stress du marché.

Un vieil adage dit cependant que la 1ère génération construit l’entreprise, la 2e la développe et la 3e entame son déclin voire la coule... Et si on en croit les statistiques d’UBS-Crédit Suisse, les entreprises familiales gérées par la première génération ont eu certes tendance à surperformer davantage que la deuxième génération ou la dernière génération. La pratique a en fait démontré que, en moyenne, les entreprises familiales dirigées par les 1ères et 2emes générations ont tendance à bien se porter. À partir de la 5e génération, les performances sont plus variables, l'état d'esprit initial de l'entreprise familiale, créée par le fondateur, tendant à s’être trop dilué.

Par ailleurs, selon Carmignac, en matière de performances, les entreprises familiales basées dans l'Union Européenne et aux États-Unis ont surpassé les entreprises non familiales au cours des 15 dernières années de +50 % et +40 % dans leurs zones géographiques respectives. Sur la même période, les entreprises familiales des marchés émergents ont enregistré des performances inférieures. La base de données « Family 500 » de Carmignac montre aussi que les entreprises familiales américaines offrent le plus fort potentiel d'investissement. Carmignac a enfin constaté que les méga-capitalisations ont enregistré les meilleures performances au cours des 15 dernières années, affichant une croissance presque 3 fois supérieure !

Bref, plus que jamais, et même si une thématique est à priori porteuse, il faut être sélectif !

En ce qui concerne la Bourse, il existe différents indices estampillés « entreprises familiales » comme par exemple l’indice Family Business d’Euronext qui comprend actuellement 85 sociétés familiales cotées sur les bourses européennes faisant partie d’Euronext. Il y a aussi le Solactive Global Family Owned Companies compulsant les données de 50 sociétés familiales mondiales. Mais il existe des indices plus complets, car plus représentatifs, comme celui du d’UBS-Crédit Suisse qui reprend un échantillon de 1 000 sociétés familiales mondiales. Et concrètement, l’indice Family 1000 de d’UBS-Crédit Suisse a généré un rendement excédentaire annuel ajusté moyen au secteur de 3 % depuis 2006...

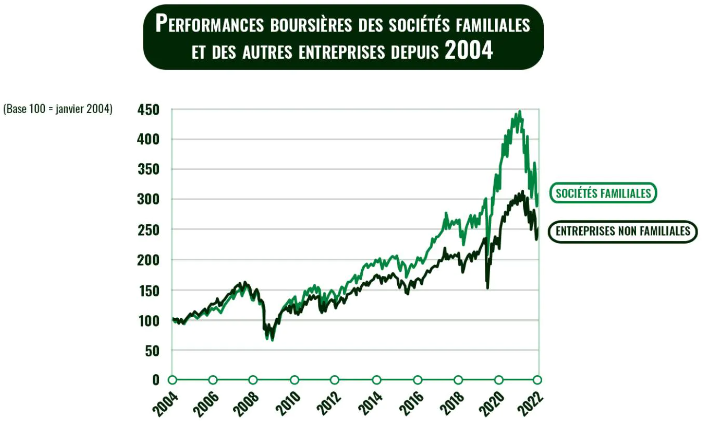

Ce constat est corroboré d’après la base de données Carmignac. Selon son indice Family 500, un investissement réalisé en janvier 2004 dans une société familiale aurait pratiquement triplé 18 ans plus tard, à un taux de croissance annuel moyen de 10,2 %. Le même investissement dans une entreprises non familiale aurait été multiplié par 2,5 à un taux de croissance annuel moyen de 7,9 %...

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

Actualités des entreprises du Benelux

- WDP a satisfait aux exigences d'un véhicule d'investissement fiscal (FBI) et les attentes en matière de bénéfices augmentent.

- Greenyard a recruté Nicolas De Clercq, l'ancien directeur financier de Kinepolis, en tant que nouveau directeur financier.

- Flow Traders a lancé un nouvel avertissement sur ses revenus. Misère, misère...

- OncoDNA, la société du portefeuille d'Ackermans, a terminé sa récente augmentation de capital de 6,5 millions d'euros.

- BlackRock, par l'intermédiaire de ses clients, détient entre-temps une participation totale de 6,80 % dans Cofinimmo.

- ASR Nederland remplit toutes les conditions pour fusionner avec Aegon Nederland.

- DEME peut officiellement compter le « navire révolutionnaire d'installation offshore Green Jade » dans sa flotte.

- La semaine dernière, Home Invest a récolté 26,7 millions d'euros, mais KBCS reste inquiet.

Actualités des entreprises européennes

- Ryanair enchaîne les mois records.

- Les obligations de Casino sous pression en raison des craintes de restructuration de la dette.

- Fitch Ratings met SBB sous surveillance négative.

- Sainsbury's a annoncé une croissance des ventes de 9,8 % au premier trimestre.

- Engie veut exploiter l'énergie éolienne au large de la côte de Victoria en Australie.

Actualités des entreprises américaines

- Pas encore de feu vert pour le médicament d'Amneal Pharmaceuticals contre la maladie de Parkinson.

- Les actions chinoises à Wall Street surfent sur les espoirs de relance.

- Canopy est optimiste quant à l'avenir.

- Cboe prend Coinbase sous son aile dans le but de lancer un ETF « bitcoin ».

- Livraisons supérieures aux prévisions chez Rivian.

- Meta Platforms devrait lancer l'application de microblogging Threads cette semaine.

- Les États-Unis veulent limiter l'accès des entreprises chinoises aux services américains d'informatique en nuage (cloud computing).

Actualités des entreprises asiatiques

- Mitsui augmente sa participation pour prendre le contrôle de Metro Pacific.

- Baisse des obligations du groupe immobilier chinois Sino-Ocean Holding Group.

- La banque singapourienne OCBC va unifier sa marque sur ses principaux marchés en Chine élargie et en Asie du Sud-Est.

- Samsung Biologics (+0,4%) a signé deux accords avec Pfizer pour un montant total de 897 millions de dollars.

Le blog de Bernard Keppenne : « L’inversion de la courbe, signe d’incertitude »

L’Arabie Saoudite tente de stabiliser le prix du baril, mais ses efforts sont contrecarrés par la publication, entre autres hier, d’indices de confiance qui confirment le ralentissement de l’industrie à travers le monde.

Prolongation

L’Arabie Saoudite a annoncé qu’elle prolongeait d’un mois la baisse de sa production d’un million de barils par jour, et elle a été rejointe par la Russie, qui a annoncé une baisse de 500 000 barils par jour de ses exportations.

Diminution des exportations, ne veut cependant pas dire diminution de la production, et manifestement, d’autres membres de l’OPEP+ n’ont pas réduit leur production ces derniers mois.

Alors que l’Arabie Saoudite fait tout pour stabiliser le prix du baril autour des 80 dollars, le ralentissement de l’économie plombe les prix, ainsi que les perspectives de hausse des taux. Résultat : les prix ont un peu reculé.

Ralentissement

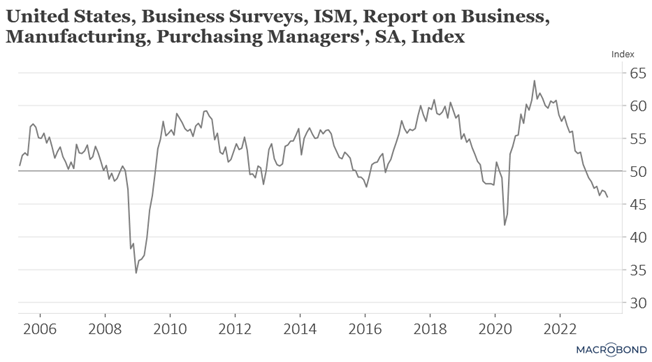

Et justement à propos de ralentissement, après les indices PMI manufacturiers en Asie, ceux en Europe et l’indice ISM aux États-Unis ont également confirmé cet état de fait.

Aux États-Unis, l’indice ISM manufacturier a poursuivi sa chute pour atteindre son niveau le plus bas depuis mai 2020. Ce recul s’explique par un déplacement de la demande vers les services au détriment des biens, de la constitution de stocks qu’il faut écouler maintenant et d’une demande mondiale en berne.

Bonne nouvelle par contre pour la FED, le sous-indice des prix payés par les fabricants est passé de 44,2 en mai à 41,8, suite à des goulets d’étranglement dans la chaîne d’approvisionnement qui se sont considérablement réduits et aux coûts des emprunts plus élevés freinant la demande.

En Europe, même constat, la contraction de l’activité manufacturière se poursuit avec un indice PMI qui est passé de 44,8 en mai à 43,4 en juin, soit son niveau le plus bas depuis la pandémie.

Comme aux États-Unis, les prix sont orientés à la baisse, et, comme aux États-Unis, la demande s’est tournée vers les services au détriment des biens.

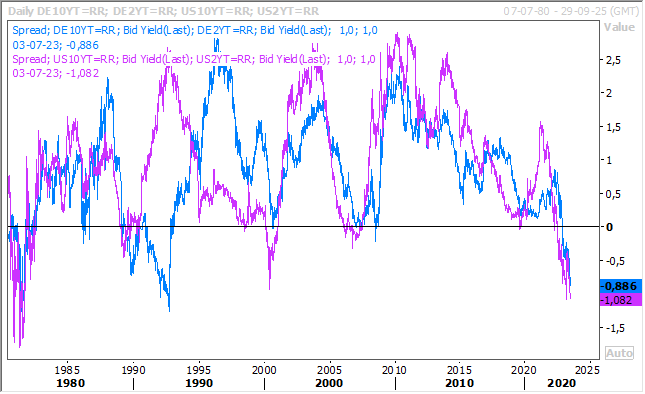

Inversion de la courbe

Conséquence indirecte de la publication de ces indices, l’inversion de la courbe s’est accentuée aussi bien aux États-Unis qu’en Europe.

Aux États-Unis, cette inversion a atteint son niveau le plus élevé depuis 1981, à savoir l’époque où Paul Volcker était président de la FED, et ce qui indique que les marchés financiers considèrent que le cycle actuel de resserrement de la Fed finira par faire basculer les États-Unis dans la récession.

Cette inversion de courbe ne s’observe pas uniquement en Europe ou aux États-Unis, mais également en Grande-Bretagne, et dans une moindre mesure en Australie.

À propos de l’Australie, la Banque centrale a décidé, contre toute attente, de laisser ses taux inchangés, à 4,10 %, ce matin. Un peu comme la FED, cette pause ne veut en rien dire que le resserrement monétaire est terminé, car la Banque centrale a déclaré que « le Conseil d’administration reste attentif au risque que les anticipations d’une inflation toujours élevée ne contribuent à des augmentations plus importantes des prix et des salaires, en particulier compte tenu des capacités inutilisées limitées dans l’économie et du taux de chômage encore très bas. En conséquence, il continuera à suivre de près l’évolution des coûts salariaux et le comportement des entreprises en matière de fixation des prix ».

Et compte tenu de la publication de ces indices de confiance, dont je parlais plus haut, elle constate que « des incertitudes pèsent également sur l’économie mondiale, qui devrait croître à un rythme inférieur à la moyenne au cours des deux prochaines années. Un nouveau resserrement de la politique monétaire pourrait s’avérer nécessaire pour que l’inflation revienne à son niveau cible dans un délai raisonnable, mais cela dépendra de l’évolution de l’économie et de l’inflation ».

Ramener l’inflation dans son objectif sans faire basculer l’économie dans la récession est toute la difficulté dans laquelle se trouvent les Banques centrales pour le moment.

Mais cela n’empêche nullement certains membres de la BCE de continuer à marteler que de nouvelles hausses de taux sont encore nécessaires. Cela a encore été le cas hier de la part du président de la Bundesbank, Joachim Nagel, qui a déclaré « de mon point de vue, nous avons encore du chemin à parcourir », et que « les signaux de la politique monétaire pointent clairement dans la direction d’un nouveau resserrement ».

Et il en a profité pour plaider pour une réduction significative du bilan de la BCE dans les années à venir.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances