mar. 4 juil. 2023

L’Arabie Saoudite tente de stabiliser le prix du baril, mais ses efforts sont contrecarrés par la publication, entre autres hier, d’indices de confiance qui confirment le ralentissementde l’industrie à travers le monde.

Prolongation

L’Arabie Saoudite a annoncé qu’elle prolongeait d’un mois la baisse de sa production d’un million de barils par jour, et elle a été rejointe par la Russie, qui a annoncé une baisse de 500 000 barils par jour de ses exportations.

Diminution des exportations, ne veut cependant pas dire diminution de la production, et manifestement, d’autres membres de l’OPEP+ n’ont pas réduit leur production ces derniers mois.

Alors que l’Arabie Saoudite fait tout pour stabiliser le prix du baril autour des 80 dollars, le ralentissement de l’économie plombe les prix, ainsi que les perspectives de hausse des taux. Résultat : les prix ont un peu reculé.

Ralentissement

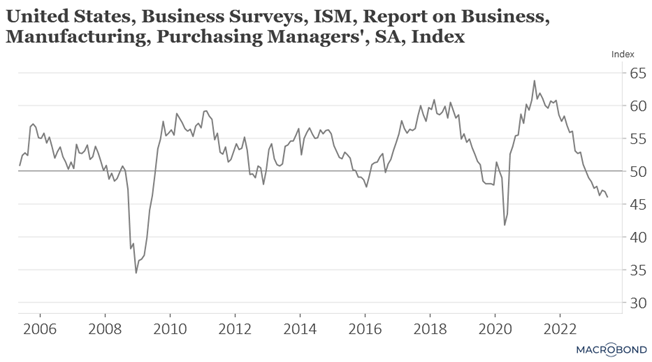

Et justement à propos de ralentissement, après les indices PMI manufacturiers en Asie, ceux en Europe et l’indice ISM aux États-Unis ont également confirmé cet état de fait.

Aux États-Unis, l’indice ISM manufacturier a poursuivi sa chute pour atteindre son niveau le plus bas depuis mai 2020. Ce recul s’explique par un déplacement de la demande vers les services au détriment des biens, de la constitution de stocks qu’il faut écouler maintenant et d’une demande mondiale en berne.

Bonne nouvelle par contre pour la FED, le sous-indice des prix payés par les fabricants est passé de 44,2 en mai à 41,8, suite à des goulets d’étranglement dans la chaîne d’approvisionnement qui se sont considérablement réduits et aux coûts des emprunts plus élevés freinant la demande.

En Europe, même constat, la contraction de l’activité manufacturière se poursuit avec un indice PMI qui est passé de 44,8 en mai à 43,4 en juin, soit son niveau le plus bas depuis la pandémie.

Comme aux États-Unis, les prix sont orientés à la baisse, et, comme aux États-Unis, la demande s’est tournée vers les services au détriment des biens.

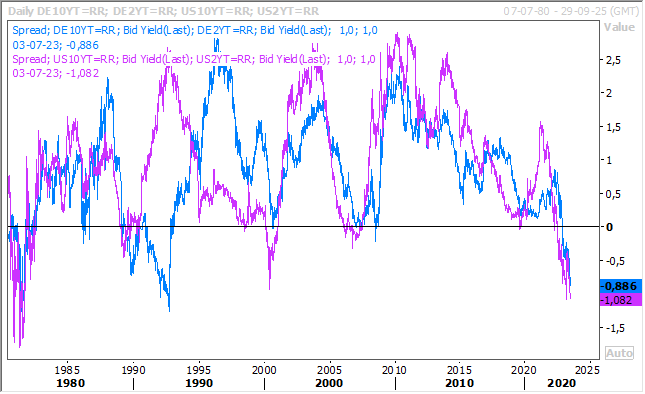

Inversion de la courbe

Conséquence indirecte de la publication de ces indices, l’inversion de la courbe s’est accentuée aussi bien aux États-Unis qu’en Europe.

Aux États-Unis, cette inversion a atteint son niveau le plus élevé depuis 1981, à savoir l’époque où Paul Volcker était président de la FED, et ce qui indique que les marchés financiers considèrent que le cycle actuel de resserrement de la Fed finira par faire basculer les États-Unis dans la récession.

Cette inversion de courbe ne s’observe pas uniquement en Europe ou aux États-Unis, mais également en Grande-Bretagne, et dans une moindre mesure en Australie.

À propos de l’Australie, la Banque centrale a décidé, contre toute attente, de laisser ses taux inchangés, à 4,10 %, ce matin. Un peu comme la FED, cette pause ne veut en rien dire que le resserrement monétaire est terminé, car la Banque centrale a déclaré que « le Conseil d’administration reste attentif au risque que les anticipations d’une inflation toujours élevée ne contribuent à des augmentations plus importantes des prix et des salaires, en particulier compte tenu des capacités inutilisées limitées dans l’économie et du taux de chômage encore très bas. En conséquence, il continuera à suivre de près l’évolution des coûts salariaux et le comportement des entreprises en matière de fixation des prix ».

Et compte tenu de la publication de ces indices de confiance, dont je parlais plus haut, elle constate que « des incertitudes pèsent également sur l’économie mondiale, qui devrait croître à un rythme inférieur à la moyenne au cours des deux prochaines années. Un nouveau resserrement de la politique monétaire pourrait s’avérer nécessaire pour que l’inflation revienne à son niveau cible dans un délai raisonnable, mais cela dépendra de l’évolution de l’économie et de l’inflation ».

Ramener l’inflation dans son objectif sans faire basculer l’économie dans la récession est toute la difficulté dans laquelle se trouvent les Banques centrales pour le moment.

Mais cela n’empêche nullement certains membres de la BCE de continuer à marteler que de nouvelles hausses de taux sont encore nécessaires. Cela a encore été le cas hier de la part du président de la Bundesbank, Joachim Nagel, qui a déclaré « de mon point de vue, nous avons encore du chemin à parcourir », et que « les signaux de la politique monétaire pointent clairement dans la direction d’un nouveau resserrement ».

Et il en a profité pour plaider pour une réduction significative du bilan de la BCE dans les années à venir.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances