mar. 27 juin 2023

Classement mondial de la compétitivité de l’IMD

Le 20 juin, l’International Institute for Management Development (IMD), une université suisse de renom, a publié son classement mondial de la compétitivité pour 2023. Publié pour la première fois en 1989, ce rapport utilise une combinaison d’enquêtes et de données statistiques pour évaluer la compétitivité de 64 pays dans le monde. Il évalue chacun de ces pays selon quatre critères. Premièrement, il examine les performances économiques d’un pays en analysant son économie nationale, ses performances en matière de commerce international et d’investissement, ainsi que l’emploi et les prix. Deuxièmement, elle examine l’efficacité du gouvernement en termes de finances publiques, de politique fiscale, de cadre institutionnel et sociétal et de législation sur les entreprises. Troisièmement, il évalue l’efficacité des entreprises en examinant la productivité, le marché du travail, les finances, les pratiques de gestion, les attitudes et les valeurs. Enfin, il évalue l’infrastructure, non seulement en considérant l’infrastructure de base, mais aussi l’infrastructure technologique, scientifique, sanitaire et environnementale, ainsi que l’infrastructure éducative. L’agrégation des notes obtenues sur ces quatre critères permet de classer chaque pays dans cet indice.

Les résultats

Le Danemark arrive en tête du classement pour la deuxième année consécutive. Le pays scandinave est particulièrement performant dans les catégories Efficacité des entreprises et Infrastructures. Il a également amélioré son score dans la catégorie Efficacité du gouvernement. L’Irlande s’est remarquablement améliorée cette année en gagnant 9 places pour atteindre la deuxième place. Le Tigre celtique a réalisé de solides améliorations dans toutes les catégories principales et se classe même premier en termes de performance économique. La médaille de bronze revient à la Suisse, qui possède les meilleures infrastructures et le gouvernement le plus efficace, selon l’IMD.

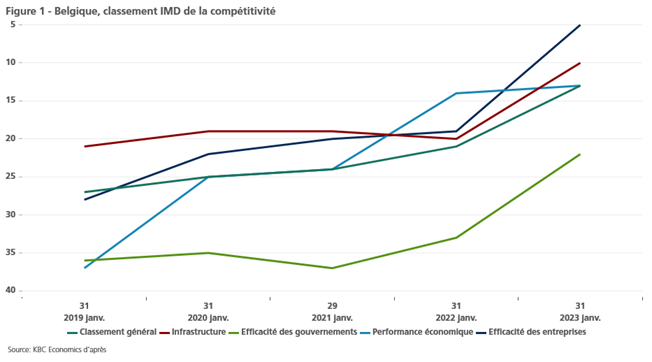

Il convient de noter la nette amélioration de la Belgique dans le classement de cette année. Elle se classe désormais au 13ème rang, ce qui représente un grand bond en avant par rapport au 21ème rang qu’elle occupait l’année dernière. Des améliorations ont été observées dans toutes les catégories (voir figure 1). Le cinquième rang de la Belgique en matière d’efficacité des entreprises (19ème l’année dernière) est particulièrement impressionnant, en grande partie grâce à un excellent score dans les domaines des pratiques de gestion, des finances, de la productivité et de l’efficacité. Bien que cette progression dans le classement soit encourageante pour les perspectives du pays, il reste d’importants domaines à améliorer. Les politiques fiscales sont classées près du bas de la liste et les résultats en matière d’emploi, de prix, de finances publiques et d’infrastructures de base restent (très) inférieurs à la moyenne.

La Belgique obtient également de très bons résultats par rapport à ses pays voisins. Seuls les Pays-Bas ont surpassé la Belgique, atteignant la cinquième place cette année. Les Pays-Bas ont obtenu des résultats particulièrement bons en ce qui concerne l’efficacité des entreprises et l’infrastructure. Les autres voisins de la Belgique ont tous reculé dans le classement de cette année. Le Luxembourg et l’Allemagne ont perdu 7 places, atteignant respectivement la 20ème et la 22ème place. Le Royaume-Uni post-Brexit a perdu 6 places, atteignant la 29ème place, tandis que la France a fait encore pire, tombant à la 33ème place cette année.

Parmi les marchés de l’Europe centrale et orientale, la performance exceptionnelle de la République tchèque s’est distinguée. Elle a fait un bond de 8 places pour atteindre le 18ème rang, grâce à des améliorations dans l’efficacité des entreprises et du gouvernement. D’autres pays, comme la Hongrie (46ème), la Slovaquie (53ème) et la Bulgarie (57ème), ont une plus grande marge de progression.

Si l’on considère les plus grandes économies du monde, les États-Unis se distinguent par leur 9ème place, grâce à d’excellents résultats en matière de performances économiques et d’infrastructures (en particulier dans le domaine des sciences). La Chine, quant à elle, a perdu quatre places par rapport à l’année dernière, atteignant la 21ème place en 2023, ses résultats s’étant détériorés dans toutes les catégories. L’Inde, le plus grand pays du monde (en termes de population), a également vu son classement reculer à la 40ème place (contre 37ème l’année dernière), car elle se situe près du bas du classement en matière d’éducation, de santé et d’environnement. Un revirement majeur sera nécessaire si le pays veut accélérer son essor économique.

En bas du classement, on trouve deux économies latino-américaines, l’Argentine (63ème) et le Venezuela (64ème). Cette situation n’est pas surprenante étant donné l’environnement hyper inflationniste et économiquement dysfonctionnel dans lequel ces deux pays évoluent actuellement.

Conclusion

Le classement de l’IMD sur la compétitivité mondiale est une lecture intéressante. Les résultats indiquent non seulement quel pays est actuellement performant sur le plan économique, mais aussi si un pays sera en mesure d’atteindre une croissance soutenue à long terme. Il permet également aux pays de voir quels sont les principaux domaines à améliorer.

Source : Laurent Convent, Économiste - KBC Group

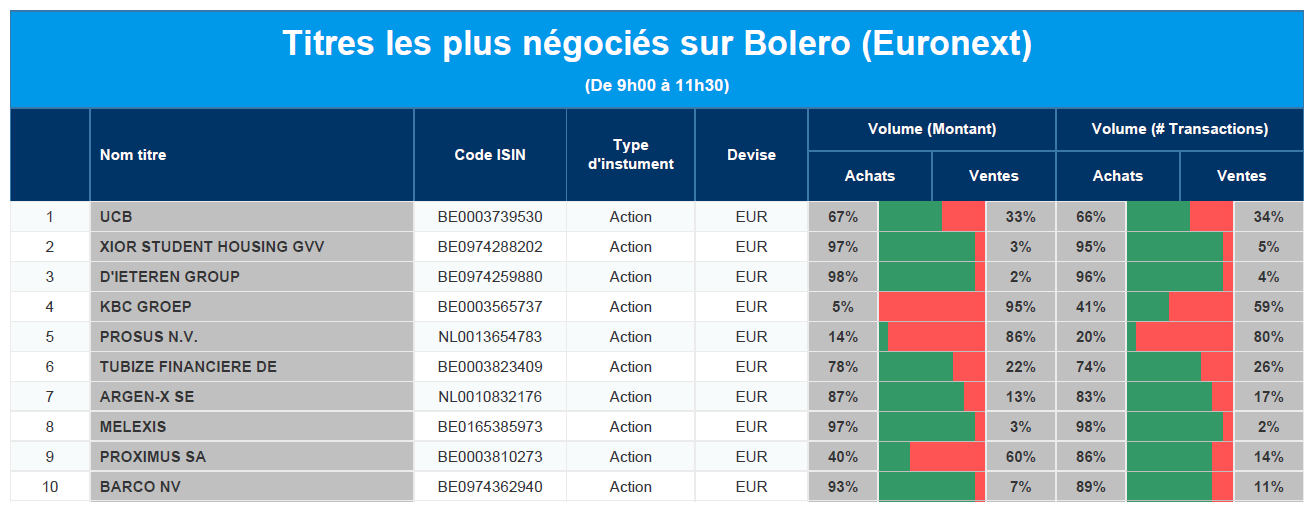

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Xior, D'Ieteren, KBC, Prosus, Financière de Tubize, argen-X, Melexis, Proximus, Barco.

Actualités des entreprises du Benelux

- ForFarmers va détruire près de 6 millions d'actions propres.

- Cofinimmo vend un immeuble à Bruxelles pour 12 millions d'euros.

- Le vyvgart d'argenx est le petit chouchou de KBCS, sur la base des données cliniques.

- UCB doit attendre plus longtemps pour que la FDA approuve Bimzelx contre le psoriasis.

- ST Holding vend environ 1 million d'actions de Xior à 25,53 euros par action.

- Avantium reçoit la « Critical Guidance Recognition » pour le bioplastique PEF.

- Prosus voit ses ventes augmenter de 16 % en glissement annuel pour atteindre près de 5 milliards de dollars.

Actualités des entreprises européennes

- Prévisions optimistes chez Aston Martin.

- Technip Energies accepte une amende pour des travaux réalisés entre 2008 et 2012.

- JD Sports Fashion déplore une faiblesse aux États-Unis mais une force au Royaume-Uni, en Europe et en Asie.

- Le groupe hôtelier Accor prévoit d'ouvrir plus de 1 200 hôtels au cours des cinq prochaines années et fait preuve d'un grand optimisme.

Actualités des entreprises américaines

- Prologis acquiert un portefeuille de 3,1 milliards de dollars auprès de Blackstone.

- Pfizer interrompt le développement d'un médicament contre l'obésité et le diabète.

- La recommandation pour Alphabet et Tesla est abaissée.

- Ares Management acquiert un portefeuille de 3,5 milliards de dollars.

- Les entreprises de défense baissent après que le soulèvement en Russie et contre la Russie se soit avéré de courte durée.

- Carnival prévoit une baisse de ses bénéfices.

- Amazon.com investit 7,8 milliards de dollars dans l'Ohio.

- Lordstown Motors est en faillite et poursuit Foxconn en justice.

- Snowflake s'associe à Nvidia après le battage médiatique autour de ChatGPT.

Actualités des entreprises asiatiques

- Les actionnaires de Nissan soutiennent le PDG lors de la première assemblée générale après l'accord avec Renault.

- Medibank doit mettre de l'argent de côté après un piratage informatique.

- NWS Holdings (+10 %) est racheté par Chow Tai Fook Enterprises (CTFE).

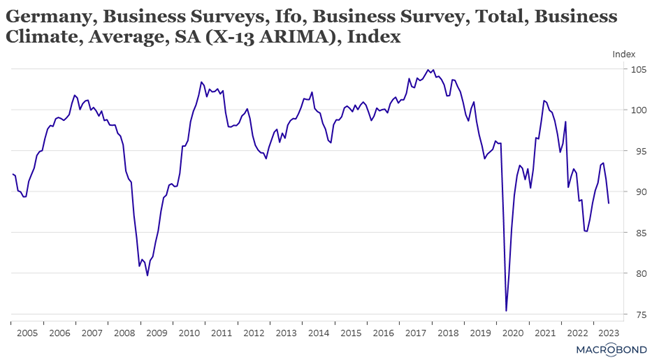

Le blog de Bernard Keppenne : « L’Allemagne en perdition »

Les jours se suivent et se ressemblent pour l’Allemagne et le scénario d’une récession se renforce de jour en jour.

Indice IFO

Après les indices PMI, c’est au tour de l’indice IFO d’afficher un recul plus important que prévu, qui indique que la récession pourrait être plus longue que prévue.

L’indice du climat des affaires est passé de 91,5 à 88,5, alors que l’on attendait un niveau de 90,7, et les deux autres indices ont également sensiblement reculé. Ainsi, l’indice sur le jugement des chefs d’entreprise sur leurs conditions actuelles d’activité a baissé à 93,7 après 94,8 le mois dernier et celui mesurant l’évolution de leurs anticipations recule également, à 83,6 en juin après 88,3.

C’est clairement la conjonction d’une demande interne qui reste assez faible, combinée avec une économie chinoise dont l’activité s’essouffle et le spectre d’une récession aux États-Unis qui expliquent cette chute du moral des entrepreneurs allemands.

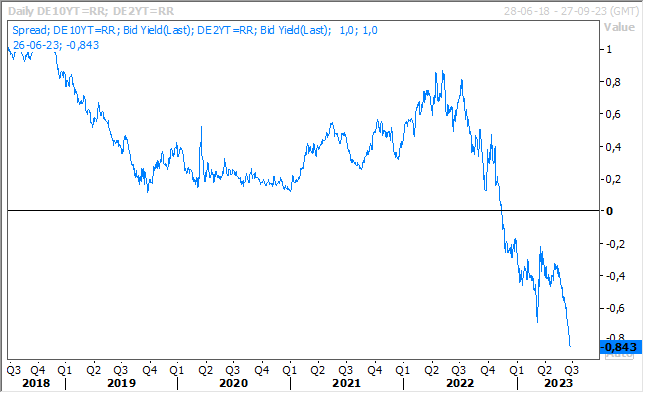

Conséquence, l’inversion de la courbe allemande s’est très nettement accentuée, alors que d’autres hausses de taux de la part de la BCE sont encore attendues.

Une brève

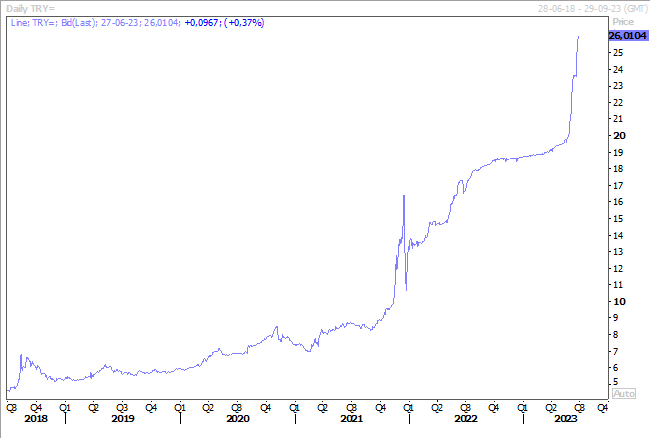

La livre turque a touché un nouveau niveau record par rapport au dollar après l’annonce que la Banque centrale ait stoppé l’usage de ses réserves pour supporter la devise.

Elle a déjà perdu 28 % de sa valeur cette année, avec une accélération de la chute après la réélection d’Erdogan. Et la hausse du taux directeur n’a servi strictement à rien, car jugée insuffisante.

Triste constat

La consommation d’énergie a encore augmenté en 2022 et les énergies fossiles ne sont pas en reste, selon un rapport publié par l’Energy Institute.

D’après ce rapport, la consommation d’énergie a augmenté de 1 % l’année passée, après une hausse de 5,5 % en 2021, chiffre marqué évidemment par l’effet de rattrapage de l’après Covid. Par contre, en Europe, guerre en Ukraine oblige, la consommation d’énergie a reculé de 3,8 %.

Et tant que l’on est dans les bonnes nouvelles, la part cumulée des énergies solaire et éolienne a atteint 7,5 % du mix énergétique mondial, contre 6,5 % en 2021.

Mais les bonnes nouvelles s’arrêtent là, car la part des énergies fossiles reste stable et largement majoritaire, à 82 %. Et surtout, le charbon a atteint de nouveaux sommets, sa consommation mondiale a augmenté de 0,6 %, atteignant son plus haut niveau depuis 2014.

En cause, la Chine dont la consommation a augmenté de 1 % et l’Inde de 4 %, ce qui a complètement annihilé le recul de la consommation en Europe et en Amérique du Nord.

Conséquence, les émissions de gaz à effet de serre ont augmenté de 0,8 %, soit l’équivalent de 39.3 milliards de tonnes de CO₂.

Inflation plus durable !

Deux mises en garde de la part du FMI sur le fait que l’inflation pourrait se révéler plus durable que certains ne le pensent.

D’abord de Gita Gopinath, lors de la réunion annuelle de la Banque centrale européenne à Sintra, au Portugal, qui a déclaré « l’inflation met trop de temps à revenir à son niveau cible. Alors que l’inflation globale a diminué de manière significative, l’inflation dans les services est restée élevée et la date à laquelle elle devrait revenir à l’objectif pourrait encore s’éloigner ».

Résultat, selon elle, « la politique monétaire devrait continuer à se resserrer et rester en territoire restrictif jusqu’à ce que l’inflation de base soit sur une trajectoire clairement descendante ».

Mais elle s’inquiète surtout du fait que les investisseurs semblent trop optimistes quant à l’évolution de l’inflation, ce qui fait qu’elle craint que « les tensions financières pourraient engendrer des tensions entre les objectifs de stabilité des prix et de stabilité financière des Banques centrales. Si les Banques centrales ne doivent jamais perdre de vue leur engagement en faveur de la stabilité des prix, elles pourraient tolérer un retour un peu plus lent à l’objectif d’inflation afin d’éviter les tensions systémiques ».

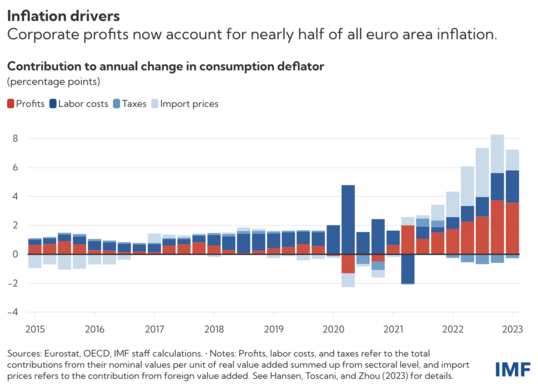

Ces propos viennent après la publication, hier, d’une étude sur le blog du FMI qui traite aussi de l’inflation et qui s’intitule « les perspectives d’inflation en Europe dépendent de la manière dont les bénéfices des entreprises absorbent les hausses de salaires ».

Que fait le FMI comme constat ? D’abord et je cite l’étude « l’augmentation des bénéfices des entreprises est à l’origine de près de la moitié de la hausse de l’inflation en Europe au cours des deux dernières années, les entreprises ayant augmenté leurs prix de manière plus importante que la flambée des coûts de l’énergie importée ».

Le graphique publié dans cette étude montre clairement que les coûts à l’importation ont représenté environ 40 % de l’inflation, mais les bénéfices des entreprises ont eux représentés 45 % en 2022, alors que les coûts de la main-d’œuvre n’ont représenté que 25 %.

Résultat, les entreprises européennes ont été protégées de la hausse des prix, ce qui n’est pas le cas des salariés. Ce qui explique pourquoi maintenant ces derniers font pression pour obtenir des augmentations de salaire. Et le FMI de s’interroger « les questions clés sont de savoir à quelle vitesse les salaires augmenteront et si les entreprises absorberont les coûts salariaux plus élevés sans augmenter davantage les prix ».

Si la hausse des salaires obtenue est importante d’ici fin 2024, cela pourrait entrainer le fait que la part des bénéfices devrait reculer à son niveau le plus bas depuis le milieu des années 1990 pour que l’inflation revienne à son niveau cible. Et dans le cas contraire, cela contraindrait la BCE a gardé des taux élevés sur une longue période.

Pour être complet sur le sujet, la BNB a publié, aussi hier, sur son blog, une étude intitulée « Les hausses de prix observées en Belgique sont-elles dictées par l’appât du gain ? ».

Et dont voici la conclusion « nos résultats indiquent que les hausses de prix observées en Belgique en 2022 ne découlent pas d’un gonflement des marges. Ce constat contraste avec les messages qui ont circulé dans les médias, une différence qui peut s’expliquer de plusieurs façons. Premièrement, la Belgique est un cas unique en son genre en raison de son système d’indexation automatique des salaires. Ce mécanisme restreint la capacité des entreprises belges d’élargir significativement leurs marges, du moins à court terme. Deuxièmement, notre analyse s’est concentrée spécifiquement sur les données de 2022 plutôt que sur les tendances des années précédentes. »

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances