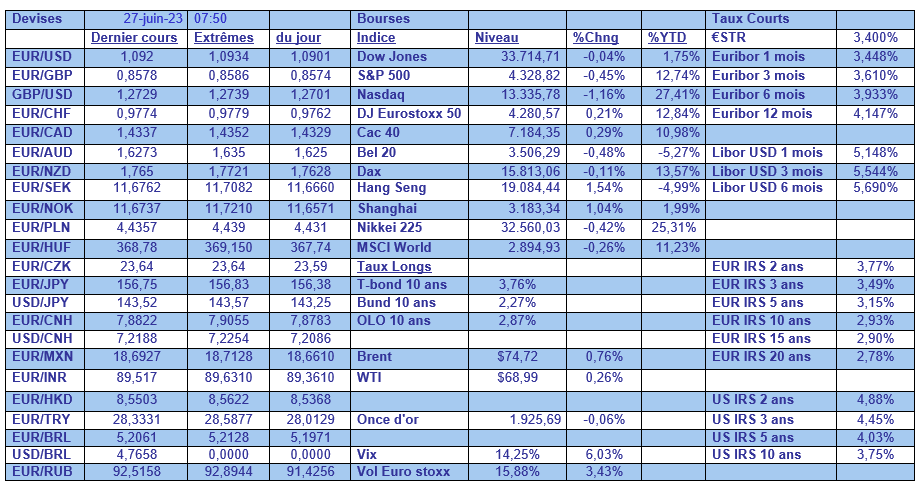

mar. 27 juin 2023

Les jours se suivent et se ressemblent pour l’Allemagne et le scénario d’une récession se renforce de jour en jour.

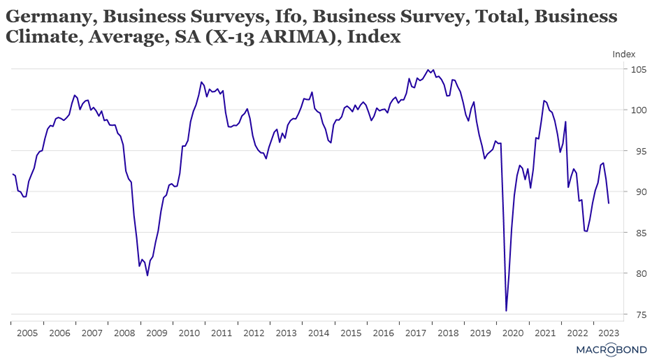

Indice IFO

Après les indices PMI, c’est au tour de l’indice IFO d’afficher un recul plus important que prévu, qui indique que la récession pourrait être plus longue que prévue.

L’indice du climat des affaires est passé de 91,5 à 88,5, alors que l’on attendait un niveau de 90,7, et les deux autres indices ont également sensiblement reculé. Ainsi, l’indice sur le jugement des chefs d’entreprise sur leurs conditions actuelles d’activité a baissé à 93,7 après 94,8 le mois dernier et celui mesurant l’évolution de leurs anticipations recule également, à 83,6 en juin après 88,3.

C’est clairement la conjonction d’une demande interne qui reste assez faible, combinée avec une économie chinoise dont l’activité s’essouffle et le spectre d’une récession aux États-Unis qui expliquent cette chute du moral des entrepreneurs allemands.

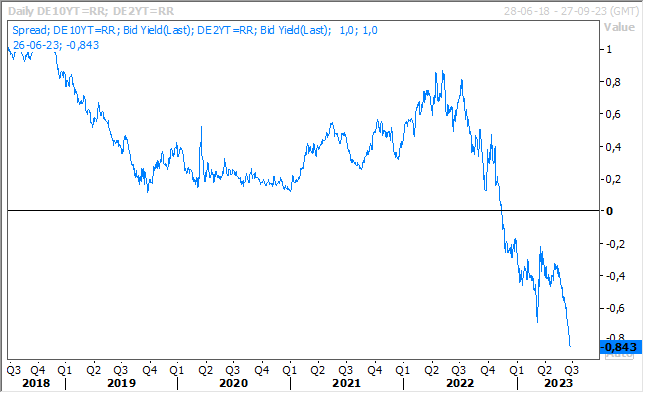

Conséquence, l’inversion de la courbe allemande s’est très nettement accentuée, alors que d’autres hausses de taux de la part de la BCE sont encore attendues.

Une brève

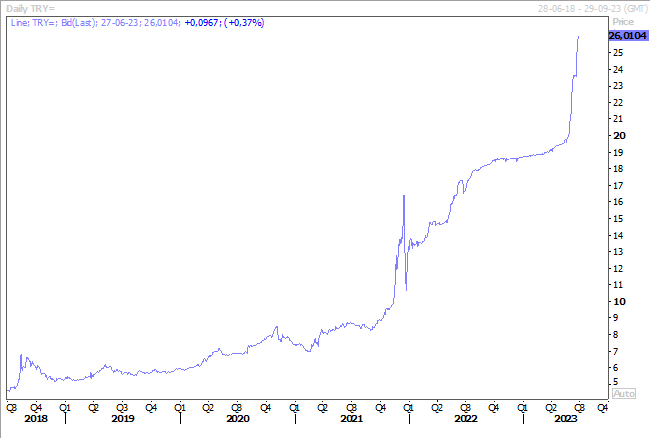

La livre turque a touché un nouveau niveau record par rapport au dollar après l’annonce que la Banque centrale ait stoppé l’usage de ses réserves pour supporter la devise.

Elle a déjà perdu 28 % de sa valeur cette année, avec une accélération de la chute après la réélection d’Erdogan. Et la hausse du taux directeur n’a servi strictement à rien, car jugée insuffisante.

Triste constat

La consommation d’énergie a encore augmenté en 2022 et les énergies fossiles ne sont pas en reste, selon un rapport publié par l’Energy Institute.

D’après ce rapport, la consommation d’énergie a augmenté de 1 % l’année passée, après une hausse de 5,5 % en 2021, chiffre marqué évidemment par l’effet de rattrapage de l’après Covid. Par contre, en Europe, guerre en Ukraine oblige, la consommation d’énergie a reculé de 3,8 %.

Et tant que l’on est dans les bonnes nouvelles, la part cumulée des énergies solaire et éolienne a atteint 7,5 % du mix énergétique mondial, contre 6,5 % en 2021.

Mais les bonnes nouvelles s’arrêtent là, car la part des énergies fossiles reste stable et largement majoritaire, à 82 %. Et surtout, le charbon a atteint de nouveaux sommets, sa consommation mondiale a augmenté de 0,6 %, atteignant son plus haut niveau depuis 2014.

En cause, la Chine dont la consommation a augmenté de 1 % et l’Inde de 4 %, ce qui a complètement annihilé le recul de la consommation en Europe et en Amérique du Nord.

Conséquence, les émissions de gaz à effet de serre ont augmenté de 0,8 %, soit l’équivalent de 39.3 milliards de tonnes de CO₂.

Inflation plus durable !

Deux mises en garde de la part du FMI sur le fait que l’inflation pourrait se révéler plus durable que certains ne le pensent.

D’abord de Gita Gopinath, lors de la réunion annuelle de la Banque centrale européenne à Sintra, au Portugal, qui a déclaré « l’inflation met trop de temps à revenir à son niveau cible. Alors que l’inflation globale a diminué de manière significative, l’inflation dans les services est restée élevée et la date à laquelle elle devrait revenir à l’objectif pourrait encore s’éloigner ».

Résultat, selon elle, « la politique monétaire devrait continuer à se resserrer et rester en territoire restrictif jusqu’à ce que l’inflation de base soit sur une trajectoire clairement descendante ».

Mais elle s’inquiète surtout du fait que les investisseurs semblent trop optimistes quant à l’évolution de l’inflation, ce qui fait qu’elle craint que « les tensions financières pourraient engendrer des tensions entre les objectifs de stabilité des prix et de stabilité financière des Banques centrales. Si les Banques centrales ne doivent jamais perdre de vue leur engagement en faveur de la stabilité des prix, elles pourraient tolérer un retour un peu plus lent à l’objectif d’inflation afin d’éviter les tensions systémiques ».

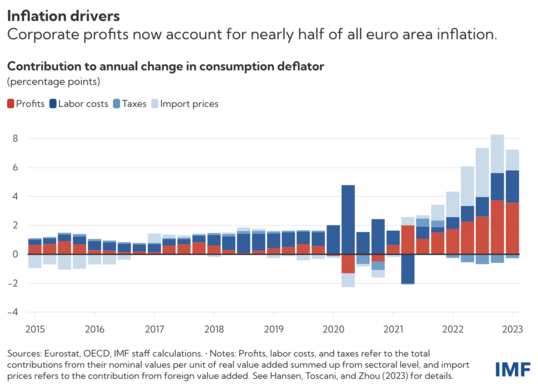

Ces propos viennent après la publication, hier, d’une étude sur le blog du FMI qui traite aussi de l’inflation et qui s’intitule « les perspectives d’inflation en Europe dépendent de la manière dont les bénéfices des entreprises absorbent les hausses de salaires ».

Que fait le FMI comme constat ? D’abord et je cite l’étude « l’augmentation des bénéfices des entreprises est à l’origine de près de la moitié de la hausse de l’inflation en Europe au cours des deux dernières années, les entreprises ayant augmenté leurs prix de manière plus importante que la flambée des coûts de l’énergie importée ».

Le graphique publié dans cette étude montre clairement que les coûts à l’importation ont représenté environ 40 % de l’inflation, mais les bénéfices des entreprises ont eux représentés 45 % en 2022, alors que les coûts de la main-d’œuvre n’ont représenté que 25 %.

Résultat, les entreprises européennes ont été protégées de la hausse des prix, ce qui n’est pas le cas des salariés. Ce qui explique pourquoi maintenant ces derniers font pression pour obtenir des augmentations de salaire. Et le FMI de s’interroger « les questions clés sont de savoir à quelle vitesse les salaires augmenteront et si les entreprises absorberont les coûts salariaux plus élevés sans augmenter davantage les prix ».

Si la hausse des salaires obtenue est importante d’ici fin 2024, cela pourrait entrainer le fait que la part des bénéfices devrait reculer à son niveau le plus bas depuis le milieu des années 1990 pour que l’inflation revienne à son niveau cible. Et dans le cas contraire, cela contraindrait la BCE a gardé des taux élevés sur une longue période.

Pour être complet sur le sujet, la BNB a publié, aussi hier, sur son blog, une étude intitulée « Les hausses de prix observées en Belgique sont-elles dictées par l’appât du gain ? ».

Et dont voici la conclusion « nos résultats indiquent que les hausses de prix observées en Belgique en 2022 ne découlent pas d’un gonflement des marges. Ce constat contraste avec les messages qui ont circulé dans les médias, une différence qui peut s’expliquer de plusieurs façons. Premièrement, la Belgique est un cas unique en son genre en raison de son système d’indexation automatique des salaires. Ce mécanisme restreint la capacité des entreprises belges d’élargir significativement leurs marges, du moins à court terme. Deuxièmement, notre analyse s’est concentrée spécifiquement sur les données de 2022 plutôt que sur les tendances des années précédentes. »

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances