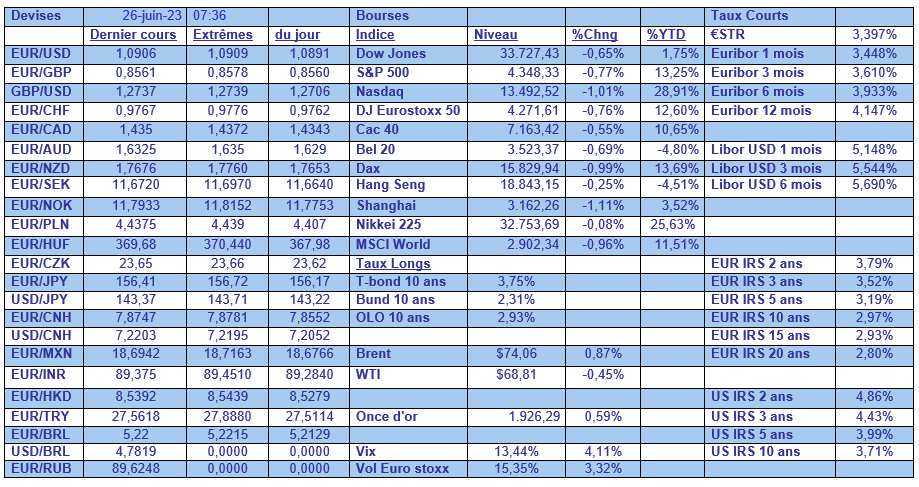

lun. 26 juin 2023

L’ultra domination chinoise sur le marché stratégique des batteries électriques

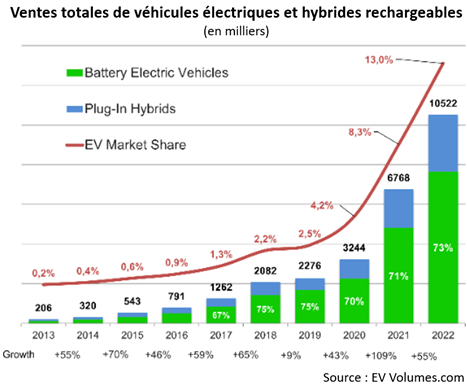

Le constat est implacable: comme on le voit sur le graphe ci-dessous, la croissance des ventes de véhicules électriques est irrésistible ces 10 dernières années. Alors que la part de marché des véhicules électriques n’était que de 0,2 % en 2013, celle-ci a atteint 13% en 2022, soit un peu plus de 10 500 000 véhicules, environ ¾ étant des véhicules purement électriques, le reste étant des hybrides rechargeables. Et évidemment la batterie d’une voiture électrique est un composant incontournable puisque c’est elle qui va stocker l'énergie électrique nécessaire pour faire fonctionner le moteur. Logiquement le marché des batteries électriques a donc connu et va connaître parallèlement aussi une forte croissance !

Différentes études et estimations ont déjà été publiées et si les chiffres diffèrent, tous concordent pour prévoir donc une très forte croissance de ce marché. Ainsi selon une étude du cabinet Global Data publiée en mai 2022, le chiffre d’affaires de l’industrie des batteries devrait dépasser 168 milliards de dollars d’ici 2030, enregistrant un taux de croissance annuel composé (TCAC) de 14 %, un marché essentiellement tiré vers le haut par les ventes de batteries lithium-ion, dominantes actuellement. Selon Global Data, le marché des batteries ne représentait « que » 55 milliards de dollars en 2020. Autre estimation, selon Mordor Intelligence, le marché des batteries pour véhicules électriques devrait atteindre 218,47 milliards USD en 2027, contre 34,08 milliards USD en 2020, enregistrant un TCAC de 31,56 % au cours de la période de prévision.

On ne sera par ailleurs guère surpris que, comme dans d’autres domaines économiques stratégiques ces dernières années, la Chine a augmenté sa domination, voire assuré sa mainmise sur le marché mondial des batteries pour véhicules électriques. C’est bien simple, actuellement, les entreprises chinoises représentent 56 % du marché des batteries pour véhicules électriques, suivies par les entreprises coréennes (26 %) et les fabricants japonais (10 %). 92 % du marché est donc entre les mains de sociétés asiatiques…

La Chine est par ailleurs l'un des plus grands marchés pour la vente de véhicules électriques vu l'adoption croissante de ceux-ci dans le pays étant donné la politique d'énergie propre. D’ailleurs le gouvernement chinois a fourni des aides à l’achat (subventions) importantes pour promouvoir l'adoption des véhicules électriques jusqu’en 2022.

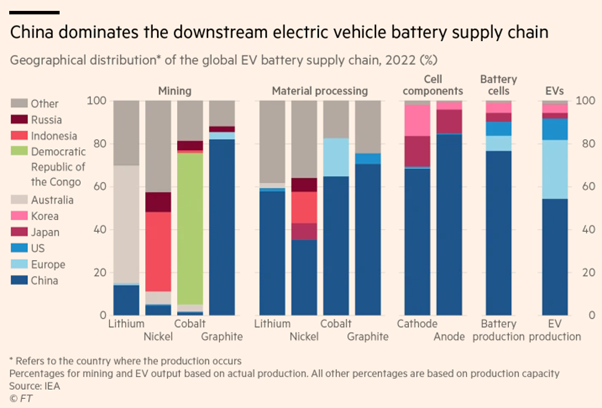

Quant à la filière de production, dans un excellent article du Financial Times publié récemment, Cory Combs, directeur associé du cabinet de conseil Trivium China basé à Pékin, déclarait, à juste titre : « La Chine – leader mondial de la production de batteries - n'a pas inventé cette industrie du jour au lendemain. Il y a toute une chaîne industrielle et une chaîne de valeur qu'il a fallu des décennies pour construire ».

Un schéma valant mieux que de longs discours, le tableau suivant est très éclairant en la matière ! Comme on le voit sur celui-ci, la Chine (en bleu foncé) contrôle donc la majeure partie de la chaîne de production en aval des batteries pour véhicules électriques: soit le traitement des matériaux de base ou « material processing » (comme le lithium, le nickel, le cobalt et le manganèse), les composants cellulaires ou « cell components » (cathodes et anodes) et enfin la production des batteries elles-mêmes. Seul échappe encore à l’Empire du Milieu l’exploitation minière (« mining ») des matériaux stratégiques. Le lithium provient ainsi principalement d’Australie et du Chili alors que le nickel est surtout extrait en Indonésie, aux Philippines et un peu en Russie. Pour ce qui est du cobalt, le Congo en produit, de loin, la plus grande partie mais avec une importante nuance : parmi les plus grands producteurs de cobalt du Congo figurent en réalité les filiales de plusieurs poids lourds chinois... Sans compter qu’une partie de la production congolaise de cobalt, exploitée illégalement par de plus petites entités, est aussi exportée vers la Chine. De facto, la production de cobalt est donc aussi contrôlée par la Chine qui domine par ailleurs enfin l’exploitation minière du graphite.

Face à ce constat accablant depuis plusieurs années, l’Europe a décidé de réagir. Ainsi, l'Alliance européenne pour les batteries a été créée en octobre 2017 dans le but de parvenir à une autonomie stratégique dans l'un des secteurs les plus fondamentaux de la future économie verte et numérique. Et cette alliance compte actuellement des centaines de membres dans les secteurs de l’industrie et de l’innovation. La production de batteries électriques automobiles se développe donc aussi en Europe, avec plus de 50 projets d’usines de batteries lithium-ion annoncés sur le vieux continent d’ici à 2030, alors qu’elles sont quasi inexistantes aujourd’hui. L’Allemagne est à la pointe, 15 projets étant pour l’instant lancés.

Plus concrètement, il y a quelques jours, ACC (pour « Automotiv Cells Company »), une coentreprise entre 3 géants de l’automobile et de l’énergie, a inauguré en France la première usine géante ou « gigafactory » pour la production de batteries électriques. Selon le journal financier français Les Echos, « La totalité des investissements programmés ces prochaines années par la coentreprise européenne se monterait, d'après les pouvoirs publics, à près de 7 milliards d'euros »... La coentreprise viserait ainsi, à l’horizon 2030, une production de 120 gigawattheures (GWh).

L’urgence a donc poussé les Européens à se mobiliser pour ce marché stratégique mais de leur côté les États-Unis ne veulent pas non plus être en reste et vont y mettre les moyens ! Ainsi la capacité de production de batteries pour véhicules électriques en Amérique du Nord devrait atteindre 1 000 GWh/an d'ici 2030, soit une multiplication par 20 (!) de la capacité de production de 55 GWh/an en 2021, principalement grâce au financement de la fameuse loi sur la réduction de l'inflation (« Inflation Reduction Act »).

La « guerre des batteries électriques » est donc lancée, pour essayer de contrecarrer le tsunami chinois... !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

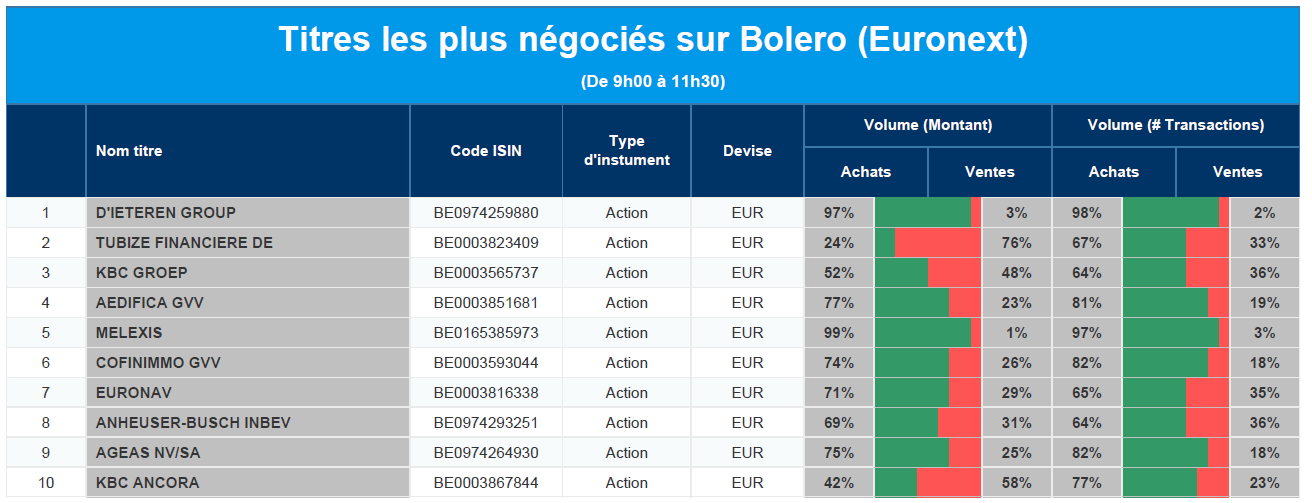

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, Financière de Tubize, KBC, Aedifica, Melexis, Cofinimmo, Euronav, AB InBev, Ageas, KBC Ancora.

Actualités des entreprises du Benelux

- Euronext vend sa participation de 11,1 % dans les activités européennes de la société de compensation LCH.

- KBCS abaisse la valeur estimée de BYJU, mais sans impact sur l'objectif de cours de Sofina.

Actualités des entreprises européennes

- Nestlé s'approvisionnera davantage en matières premières locales au Nigeria et dans d'autres pays africains.

- La Danske Bank danoise a signé un accord d'une valeur de 454 millions de dollars avec Infosys.

- La Deutsche Bank ne peut plus garantir l'accès aux actions russes qui lui appartiennent.

- L'autorité suédoise de la concurrence s'inquiète des marges bénéficiaires élevées des supermarchés.

- GSK a réglé un procès aux États-Unis concernant le médicament pour l'estomac Zantac.

- Un groupe d'investisseurs investit 200 millions d'euros dans la division Alpine Racing de Renault.

- Novo Nordisk annonce que le semaglutide permet aux adultes en surpoids de perdre jusqu'à 15 % de leur poids.

- Aston Martin s'associe au groupe Lucid pour produire des véhicules électriques.

- Casino ambitionne un accord de rééchelonnement de sa dette, incluant 900 millions d'euros de liquidités supplémentaires.

- Associated British Foods a revu à la hausse ses prévisions de bénéfices pour l'exercice en cours.

- Yara reporte la vente éventuelle d'une participation minoritaire dans Yara Clean Ammonia.

Actualités des entreprises américaines

- IBM sur le point d'acquérir la société de logiciels Apptio.

- Amazon.com va investir 6,5 milliards de dollars supplémentaires en Inde.

- La FDA approuve le médicament de Pfizer contre la perte de cheveux.

Actualités des entreprises asiatiques

- Alibaba pourrait déposer une demande de scission de Hema Fresh dans les deux prochaines semaines.

- Le groupe immobilier Central China a payé environ 1,26 milliard de dollars en capital et intérêts.

- Sipai Health (-30 %) a plongé à un volume record de 2,06 millions d'actions.

- Byju's a promis de présenter les résultats de 2022 en septembre et ceux de 2023 en décembre.

- Le grossiste australien Metcash (+9 %) a pleinement profité de ses bons résultats annuels.

- Shree Cement (-10 %) a plongé suite à des soupçons d'évasion fiscale.

Le blog de Bernard Keppenne : « Le fléchissement s’accentue »

Les indices PMI en zone euro, publiés vendredi, montrent un sérieux ralentissement de l’activité économique, ce qui fait craindre un deuxième trimestre négatif.

Fort ralentissement

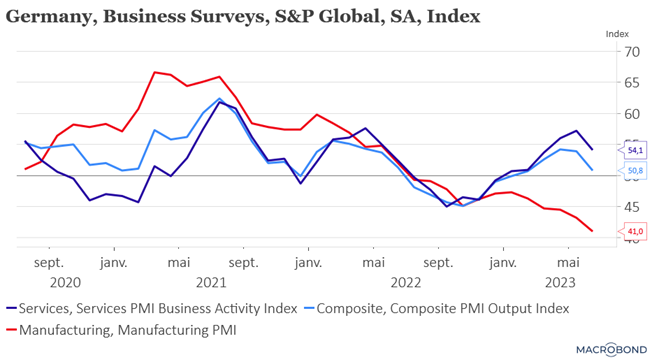

Commençons par l’Allemagne, où la situation du secteur manufacturier s’est encore dégradée, et où ce sont finalement les services qui soutiennent l’économie à bout de bras. Cela signifie que l’indice composite parvient tout juste à rester au-dessus du seuil des 50,0.

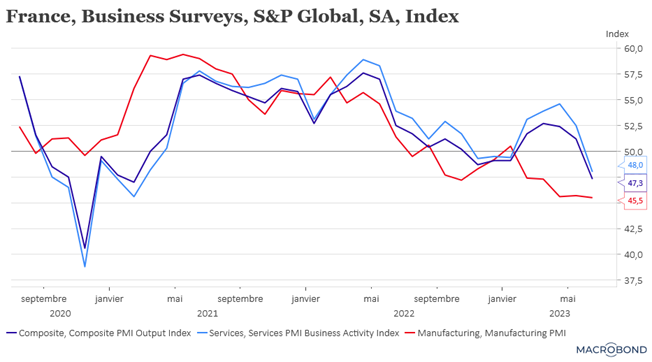

En France, le secteur des services a littéralement plongé, entrainant dans son sillage l’indice composite, qui est passé sous le seuil des 50,0. Cette forte contraction du secteur des services est une réelle surprise et serait la conséquence de la persistance de l’inflation et de la dégradation des conditions de crédit.

Résultat, pour la zone euro, la croissance des entreprises s’est pratiquement arrêtée, le ralentissement de l’industrie manufacturière s’étant aggravé tandis que l’activité dans l’industrie des services a à peine progressé.

L’indice composite pour la zone euro se situe à 50,3 en juin contre 52,8 le mois passé, sauvé par l’indice des services malgré une chute de ce dernier de 55,1 à 52,4. Mais c’est clairement l’activité manufacturière qui a encore le plus souffert en passant de 44,8 à 43,6, soit son niveau le plus bas depuis mai 2020.

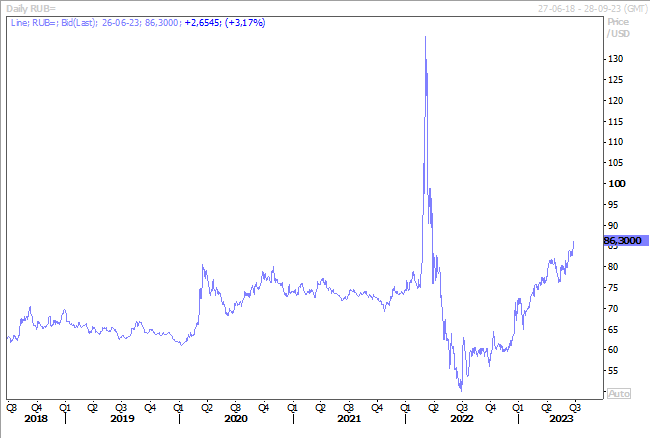

Situation en Russie

L’espoir aura été de courte durée, mais les craquements au sein du régime de Poutine se font de plus en plus entendre et la contestation pourrait s’amplifier.

En attendant, et même si ce lundi est un jour chômé à Moscou, la bourse de Moscou, les banques et les institutions financières devraient fonctionner normalement.

Le rouble a légèrement reculé, mais c’est sans commune mesure avec sa chute au moment de l’invasion de l’Ukraine, en grande partie parce que les échanges sont limités compte tenu des sanctions.

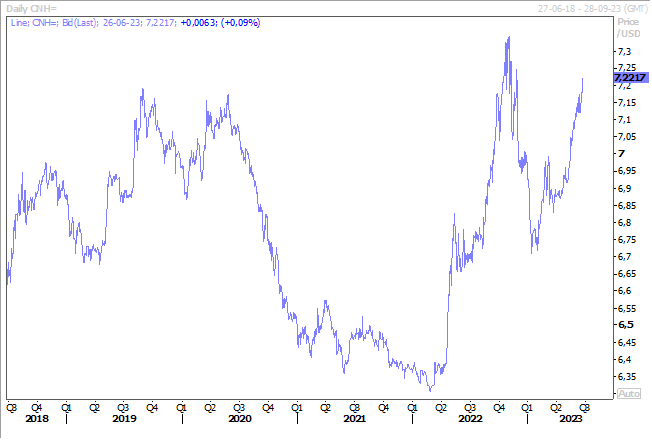

Déception en Chine

Clairement, la baisse des taux en Chine est considérée comme insuffisante pour relancer l’économie et certains analystes ont revu leur prévision de croissance à la baisse.

C’est le cas de S&P, qui a revu la croissance pour cette année à 5,2 % contre 5,5 %, compte tenu du fait que « le rétablissement de la Chine devrait se poursuivre mais à un rythme irrégulier, avec des investissements et une industrie à la traîne ».

Preuve de cette déception, le yuan a atteint son niveau le plus bas depuis 7 mois par rapport au dollar, ce qui montre que les investisseurs se détournent de la Chine.

Selon les données officielles, les achats d’actions continentales par des investisseurs étrangers ont été de 23 milliards de yuans (3 milliards de dollars) ce mois-ci, pour un total de 190 milliards de yuans depuis le début de l’année, dont la majeure partie a eu lieu en janvier.

Un petit pas, mais un pas quand même

Lors du Sommet pour un nouveau pacte financier mondial, qui se tenait à Paris la semaine passée, les pays riches ont réussi à boucler un engagement de financement pour le climat de 100 milliards de dollars et appelé les banques de développement à augmenter de 200 milliards leurs capacités de financement dans les dix années à venir.

Ces contributions sous forme de droits de tirages spéciaux, instrument monétaire au sein du FMI, seront destinés aux pays les plus vulnérables. Et ce sommet s’est terminé sur une note euphorique, « notre objectif est clair : un monde où la pauvreté est éliminée et la planète préservée ; un monde où les pays vulnérables sont mieux équipés pour faire face aux crises liées au changement climatique et aux conflits », qui laisse quand même un peu perplexe.

Car entre l’effet d’annonce et la réalité des levées de fonds, il y a un monde de différence, et en plus, le temps presse vu l’accélération de la dégradation du climat et ses conséquences sur les populations les plus fragiles et les plus exposées.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance