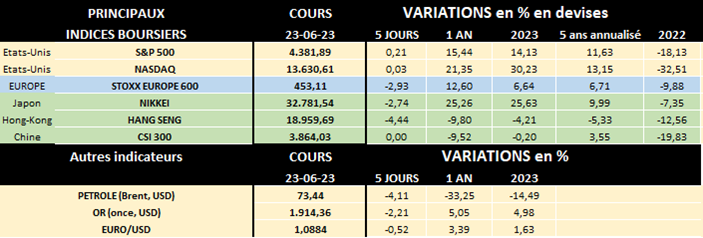

lun. 26 juin 2023

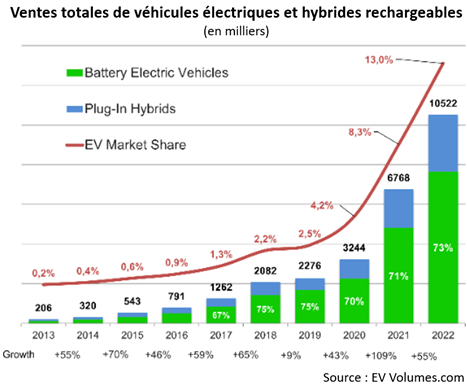

Le constat est implacable: comme on le voit sur le graphe ci-dessous, la croissance des ventes de véhicules électriques est irrésistible ces 10 dernières années. Alors que la part de marché des véhicules électriques n’était que de 0,2 % en 2013, celle-ci a atteint 13% en 2022, soit un peu plus de 10 500 000 véhicules, environ ¾ étant des véhicules purement électriques, le reste étant des hybrides rechargeables. Et évidemment la batterie d’une voiture électrique est un composant incontournable puisque c’est elle qui va stocker l'énergie électrique nécessaire pour faire fonctionner le moteur. Logiquement le marché des batteries électriques a donc connu et va connaître parallèlement aussi une forte croissance !

Différentes études et estimations ont déjà été publiées et si les chiffres diffèrent, tous concordent pour prévoir donc une très forte croissance de ce marché. Ainsi selon une étude du cabinet Global Data publiée en mai 2022, le chiffre d’affaires de l’industrie des batteries devrait dépasser 168 milliards de dollars d’ici 2030, enregistrant un taux de croissance annuel composé (TCAC) de 14 %, un marché essentiellement tiré vers le haut par les ventes de batteries lithium-ion, dominantes actuellement. Selon Global Data, le marché des batteries ne représentait « que » 55 milliards de dollars en 2020. Autre estimation, selon Mordor Intelligence, le marché des batteries pour véhicules électriques devrait atteindre 218,47 milliards USD en 2027, contre 34,08 milliards USD en 2020, enregistrant un TCAC de 31,56 % au cours de la période de prévision.

On ne sera par ailleurs guère surpris que, comme dans d’autres domaines économiques stratégiques ces dernières années, la Chine a augmenté sa domination, voire assuré sa mainmise sur le marché mondial des batteries pour véhicules électriques. C’est bien simple, actuellement, les entreprises chinoises représentent 56 % du marché des batteries pour véhicules électriques, suivies par les entreprises coréennes (26 %) et les fabricants japonais (10 %). 92 % du marché est donc entre les mains de sociétés asiatiques…

La Chine est par ailleurs l'un des plus grands marchés pour la vente de véhicules électriques vu l'adoption croissante de ceux-ci dans le pays étant donné la politique d'énergie propre. D’ailleurs le gouvernement chinois a fourni des aides à l’achat (subventions) importantes pour promouvoir l'adoption des véhicules électriques jusqu’en 2022.

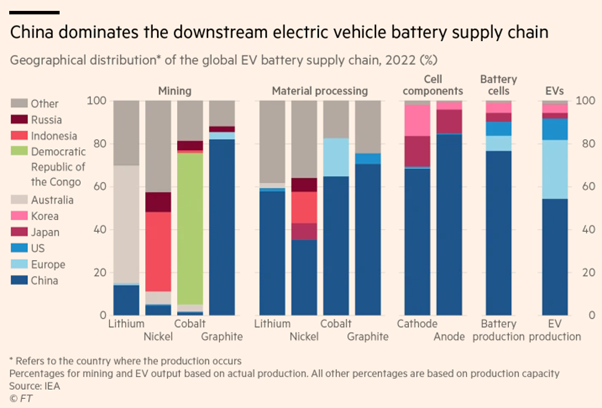

Quant à la filière de production, dans un excellent article du Financial Times publié récemment, Cory Combs, directeur associé du cabinet de conseil Trivium China basé à Pékin, déclarait, à juste titre : « La Chine – leader mondial de la production de batteries - n'a pas inventé cette industrie du jour au lendemain. Il y a toute une chaîne industrielle et une chaîne de valeur qu'il a fallu des décennies pour construire ».

Un schéma valant mieux que de longs discours, le tableau suivant est très éclairant en la matière ! Comme on le voit sur celui-ci, la Chine (en bleu foncé) contrôle donc la majeure partie de la chaîne de production en aval des batteries pour véhicules électriques: soit le traitement des matériaux de base ou « material processing » (comme le lithium, le nickel, le cobalt et le manganèse), les composants cellulaires ou « cell components » (cathodes et anodes) et enfin la production des batteries elles-mêmes. Seul échappe encore à l’Empire du Milieu l’exploitation minière (« mining ») des matériaux stratégiques. Le lithium provient ainsi principalement d’Australie et du Chili alors que le nickel est surtout extrait en Indonésie, aux Philippines et un peu en Russie. Pour ce qui est du cobalt, le Congo en produit, de loin, la plus grande partie mais avec une importante nuance : parmi les plus grands producteurs de cobalt du Congo figurent en réalité les filiales de plusieurs poids lourds chinois... Sans compter qu’une partie de la production congolaise de cobalt, exploitée illégalement par de plus petites entités, est aussi exportée vers la Chine. De facto, la production de cobalt est donc aussi contrôlée par la Chine qui domine par ailleurs enfin l’exploitation minière du graphite.

Face à ce constat accablant depuis plusieurs années, l’Europe a décidé de réagir. Ainsi, l'Alliance européenne pour les batteries a été créée en octobre 2017 dans le but de parvenir à une autonomie stratégique dans l'un des secteurs les plus fondamentaux de la future économie verte et numérique. Et cette alliance compte actuellement des centaines de membres dans les secteurs de l’industrie et de l’innovation. La production de batteries électriques automobiles se développe donc aussi en Europe, avec plus de 50 projets d’usines de batteries lithium-ion annoncés sur le vieux continent d’ici à 2030, alors qu’elles sont quasi inexistantes aujourd’hui. L’Allemagne est à la pointe, 15 projets étant pour l’instant lancés.

Plus concrètement, il y a quelques jours, ACC (pour « Automotiv Cells Company »), une coentreprise entre 3 géants de l’automobile et de l’énergie, a inauguré en France la première usine géante ou « gigafactory » pour la production de batteries électriques. Selon le journal financier français Les Echos, « La totalité des investissements programmés ces prochaines années par la coentreprise européenne se monterait, d'après les pouvoirs publics, à près de 7 milliards d'euros »... La coentreprise viserait ainsi, à l’horizon 2030, une production de 120 gigawattheures (GWh).

L’urgence a donc poussé les Européens à se mobiliser pour ce marché stratégique mais de leur côté les États-Unis ne veulent pas non plus être en reste et vont y mettre les moyens ! Ainsi la capacité de production de batteries pour véhicules électriques en Amérique du Nord devrait atteindre 1 000 GWh/an d'ici 2030, soit une multiplication par 20 (!) de la capacité de production de 55 GWh/an en 2021, principalement grâce au financement de la fameuse loi sur la réduction de l'inflation (« Inflation Reduction Act »).

La « guerre des batteries électriques » est donc lancée, pour essayer de contrecarrer le tsunami chinois... !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée