mar. 24 mars 2026

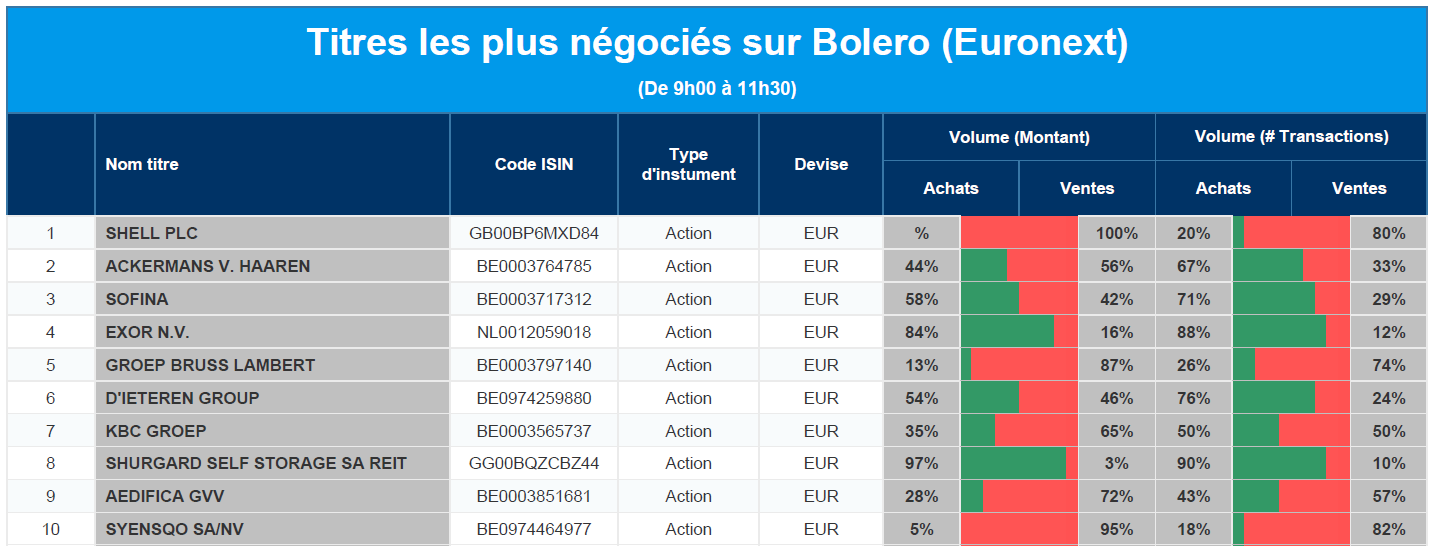

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Shell, Ackermans & van Haaren, Sofina, Exor, GBL, D'Ieteren Group, KBC, Shurgard, Aedifica, Syensqo.

Actualités des entreprises du Benelux

- KBC Securities relève l'objectif de cours pour Miko.

- Biotalys retarde la publication de ses résultats annuels.

- Syensqo lance un nouveau programme de rachat d'actions.

- Ageas renforce sa position sur le marché chinois des pensions.

- Galapagos négocie un partenariat stratégique autour de gamgertamig.

- Gimv obtient une ligne de crédit plus importante pour poursuivre sa croissance.

Actualités des entreprises européennes

- ASOS renforce sa position en augmentant sa participation dans le détaillant de mode en ligne britannique.

- Finnair renouvelle sa flotte européenne avec des avions Embraer plus économes en carburant.

- TotalEnergies réoriente ses investissements de l'éolien offshore vers le pétrole et le gaz.

- Danone élargit son portefeuille avec l'acquisition de Huel.

- Exor maintient sa solidité financière malgré la baisse de sa valeur.

- Bellway revoit à la baisse son objectif de marge en raison de la hausse des coûts et de la pression du marché.

- Flowtech Fluidpower se développe grâce à des acquisitions et à des améliorations opérationnelles.

- Fevertree Drinks défie l'autorité environnementale après la chute de ses bénéfices.

- Kingfisher augmente ses bénéfices et lance un nouveau programme de rachat d'actions.

- Iliad renforce ses ambitions européennes en matière d'informatique dématérialisée grâce à une forte croissance de ses bénéfices.

Actualités des entreprises américaines

- Amazon signale à nouveau des perturbations dans la région AWS à Bahreïn en raison de l'activité des drones.

- Broadcom met en garde contre la persistance des goulets d'étranglement dans la chaîne d'approvisionnement en raison de la demande de puces d'IA.

- Apollo Global limite les rachats dans le fonds de crédit privé après une augmentation des sorties de fonds.

- Oracle réorganise sa suite de logiciels financiers avec des agents d'IA.

- Estée Lauder discute d'une éventuelle fusion avec l'espagnol Puig.

- Microsoft désigné comme partenaire essentiel dans un document d'OpenAI soulignant le risque de dépendance.

- Ford rappelle plus de 250 000 SUV en raison de problèmes logiciels dans le système de caméra.

- Pfizer annonce une forte efficacité du vaccin contre la maladie de Lyme malgré l'échec de l'objectif principal.

- Berkshire Hathaway achète une participation dans Tokyo Marine dans le cadre d'un partenariat stratégique.

- DoorDash indemnise les livreurs américains pour la hausse des prix du carburant.

- Fevertree Drinks voit ses bénéfices diminuer en raison de la taxe sur les emballages et de la baisse des marges.

Actualités des entreprises asiatiques

- Alibaba lance le nouveau processeur XuanTie C950.

- Hyundai Motor rappelle son véhicule hybride Palisade en raison de problèmes liés au rabattement automatique des sièges.

- Toyota investit 1 milliard de dollars dans des usines américaines pour développer ses modèles électriques.

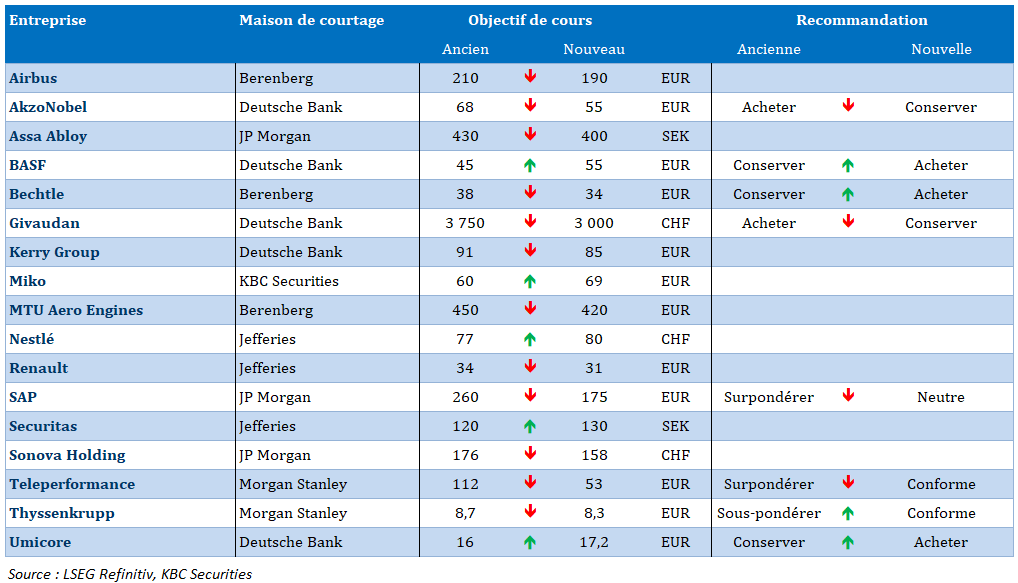

Nouvelles recommandations pour les actions

Publication : le 24 mars 2026 à 10h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un répit si court qu’il en devient illusoire »

Nouvelle volte-face de Trump, qui a offert un petit répit pour les marchés, mais de courte durée, car la guerre continue, le détroit d’Ormuz est toujours fermé et que se passera-t-il dans cinq jours si rien n’a changé.

Un court répit

C’est ainsi que je pourrais définir la réaction des marchés hier après la nouvelle volte-face de Trump, comme je l’ai évoqué pour le site du Trends, et en direct à l’émission « Le monde en direct » sur la Première.

Si les bourses se sont reprises, ce matin, les futures en Europe affichent des baisses de 0,80 %. Si le prix du baril a nettement reculé sur l’annonce, il est reparti à la hausse, car les Iraniens nient la moindre négociation avec les États-Unis et le détroit d’Ormuz reste désespérément fermé.

Les rendements obligataires ont aussi fait semblant d’y croire, mais le mouvement a été de courte durée, et les taux sont repartis à la hausse, ce matin.

Comme rien ne permet d’espérer une solution rapide, le coût énergétique va percoler dans l’économie et en particulier avec une hausse de l’inflation, ce qui a éteint toute perspective de baisse de taux de la part de la FED et une faible probabilité de hausse de taux de la part de la BCE et de la BoE.

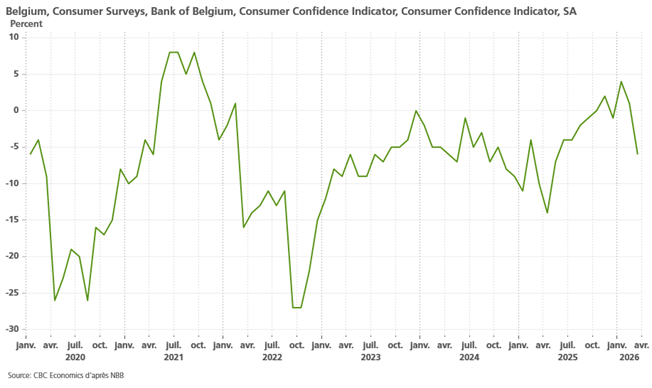

Chute de la confiance

Les indices PMI, qui seront publiés aujourd’hui en zone euro et en Grande-Bretagne, sont attendus, sans surprise, en recul.

Cette chute de la confiance se retrouve aussi dans l’indice de confiance des consommateurs de la zone euro publié par la Commission européenne, qui est tombé à son niveau le plus bas depuis fin 2023.

L’indice est passé de -12,3 en février à -16,3 en mars pour la zone euro, et de -11,8 à -15,2 pour l’UE.

Cette chute est la plus importante depuis la guerre en Ukraine et signifie une probable diminution des dépenses des ménages.

Ces derniers risquent d’être pénalisés par la hausse des prix de l’énergie et la hausse des taux, car même si une hausse des taux de la part de la BCE est faible, elle ne peut pas être totalement exclue.

Comme l’a d’ailleurs souligné, Peter Kazimir, responsable de la politique de la BCE, « nous ne pouvons pas faire grand-chose contre la flambée de l’inflation dans les prochains mois. Mais si nous estimons que le risque que l’inflation reste au-dessus de notre objectif pendant une période prolongée est important, nous agirons avec la vigueur nécessaire pour ramener l’inflation à notre objectif ».

Et de rajouter « le souvenir des années de forte inflation est encore frais pour beaucoup ». Et dès lors « les gens peuvent être assurés que nous ne faiblirons pas dans l’exécution de notre mandat. Si le chemin à parcourir devient plus difficile, nous le dirons. S’il faut prendre des mesures audacieuses, nous n’hésiterons pas ».

En Belgique, la confiance des consommateurs a également fortement chuté atteignant son niveau le plus bas depuis mai 2025. Dans le détail, il ressort que les attentes concernant la situation économique en Belgique ont atteint leur niveau le plus bas depuis 2022 (-45 contre -25), et les craintes concernant le chômage augmentent fortement (-3 à -11).

Paradoxe

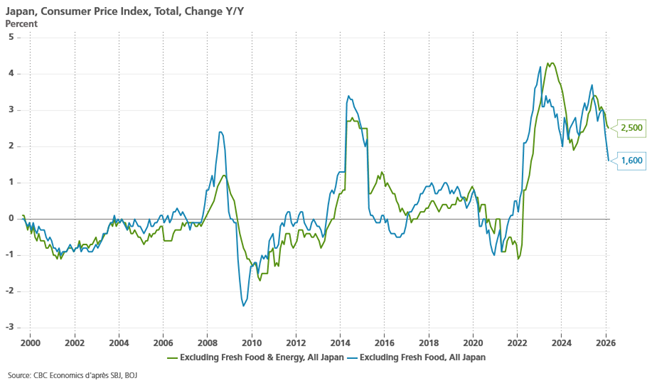

Alors que la hausse du prix du baril ne peut avoir qu’un effet inflationniste, l’inflation de base des consommateurs japonais a ralenti, en dessous de l’objectif de 2 % de la Banque centrale, en février pour la première fois en près de quatre ans.

Mais comme il s’agit des données de février, il faut prendre ces dernières avec précaution, car elles n’intègrent pas la hausse du prix du baril intervenue en mars.

Et surtout, si l’indice de base des prix à la consommation s’est inscrit à 1,6 % en février par rapport à l’année précédente, l’indice excluant les prix des aliments frais et des carburants, qui est étroitement surveillé par la BOJ en tant que meilleur indicateur de l’inflation induite par la demande, est resté au-dessus de son objectif, à 2,5 % en février, contre 2,6 % en janvier.

De plus, le chiffre d’inflation avec les prix de l’énergie est faussé par les subventions mises en place par le gouvernement sur l’électricité et le gaz.

Et ce n’est pas tout, puisque le gouvernement a introduit en mars une réduction des prix de l’essence, ce qui brouille encore un peu plus l’état réel de l’inflation pour la BOJ.

Cette dernière pourrait dès lors postposer sa décision de poursuivre son resserrement monétaire, le temps d’y voir plus clair, et aussi de ne pas rajouter une hausse des taux qui viendrait peser sur une croissance déjà mise à mal par la hausse des prix de l’énergie.

Mais son gouverneur, Kazuo Ueda, a déclaré ce matin que l’inflation sous-jacente devrait s’accélérer progressivement à mesure que les salaires et les prix augmentent modérément ensemble.

Et que même si le gouvernement met en place le gel de la taxe à la consommation de 8 % sur les denrées alimentaires, il estime que la baisse de l’inflation ne sera que temporaire et que ce gel aurait un impact limité sur les attentes d’inflation à moyen et long terme.

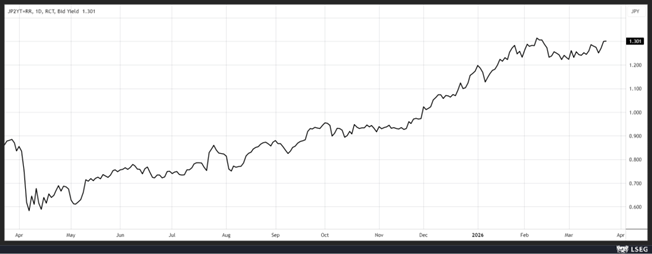

Ce qui explique pourquoi le rendement de l’obligation japonaise à 2 ans n’a pas bougé et continue d’intégrer deux hausses de taux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances