ven. 31 oct. 2025

La BCE reste en bonne position et l’inflation demeure dans les clous, alors que l’économie dans la zone euro résiste, avec même des surprises comme en France.

Résistance et statu quo

C’est sans surprise que la BCE a laissé ses taux inchangés hier et que Christine Lagarde a confirmé que la Banque centrale se trouvait dans une « bonne position ».

Le communiqué résume parfaitement la position de la BCE, « l’inflation reste proche de l’objectif à moyen terme de 2 % et l’évaluation du Conseil des gouverneurs concernant les perspectives d’inflation reste globalement inchangée. L’économie a continué de croître malgré un environnement mondial difficile ».

Si Lagarde constate que « l’accord commercial conclu cet été entre l’Union européenne et les États-Unis, le cessez-le-feu récemment annoncé au Moyen-Orient et l’annonce faite aujourd’hui concernant les progrès réalisés dans les négociations commerciales entre les États-Unis et la Chine ont atténué certains des risques pesant sur la croissance économique », en revanche, concernant l’inflation, cela reste plus incertain.

Sur ce point, les chiffres d’inflation attendus ce matin devraient confirmer que l’inflation reste pour le moment stable. Le taux d’inflation global est escompté à 2,1 % contre 2,2 % en septembre, et l’inflation sous-jacente à 2,3 % contre 2,4 %.

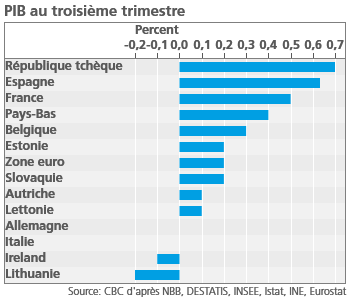

Les chiffres de croissance, publiés hier matin, ont confirmé que l’économie dans la zone euro faisait preuve de résilience et qu’elle avait même progressé un peu plus rapidement que prévu au troisième trimestre, grâce à une croissance soutenue en France et en Espagne, et malgré une stagnation en Allemagne et en Italie. La croissance a été de 0,2 % pour la zone euro au troisième trimestre, soit un taux annuel de 1,3 %.

Si l’Espagne continue de tirer la croissance, la France a surpris tout le monde avec une croissance de 0,5 %, alors qu’elle était attendue à 0,2 %.

Ce très bon chiffre en France s’explique par une hausse des exportations due principalement aux livraisons de l’industrie aéronautique et à l’augmentation des investissements des entreprises.

L’INSEE a indiqué que les exportations avaient bondi de 2,2 %, alors que les importations avaient baissé de 0,4 %, ce qui signifie que le commerce extérieur a stimulé la croissance de 0,9 %.

Et les investissements des entreprises ont augmenté de 0,9 %, ce qui a permis de compenser la faible croissance de seulement 0,1 % des dépenses de consommation.

Reste la situation en Allemagne qui continue de poser problème avec une stagnation de son PIB au troisième trimestre. Elle continue de souffrir de la perte de compétitivité de ses industries et les mesures de relance du gouvernement ne sont pas encore réellement en place.

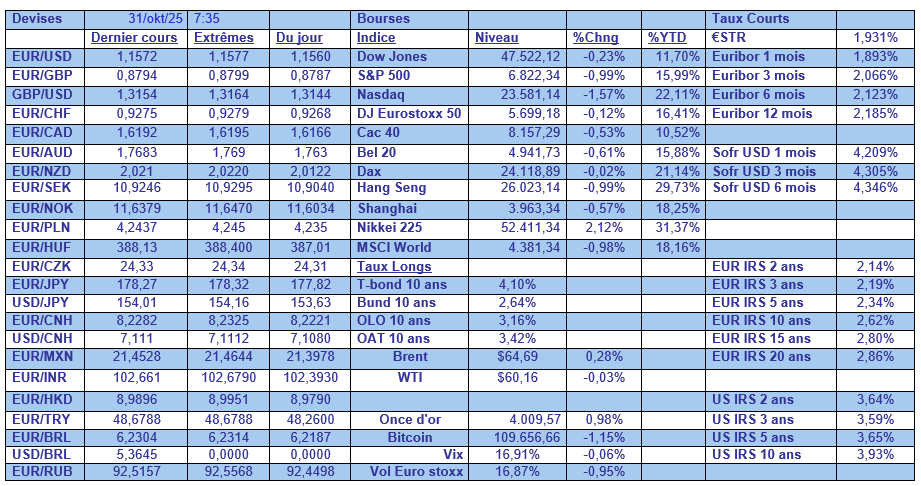

La hausse du dollar par rapport à l’euro, suite à la prudence de Powell concernant la réunion de décembre, est une bonne nouvelle pour les entreprises européennes tournées vers l’exportation et pourrait soulager en partie les entreprises allemandes.

En demi-teinte

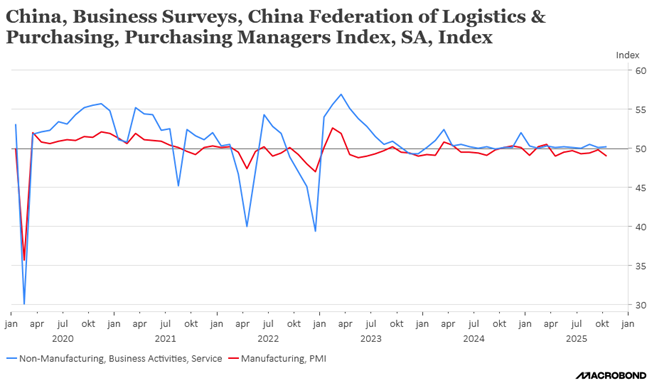

C’est ce qui ressort de la situation en Chine selon les indices PMI officiels publiés ce matin.

Ces derniers sont plus négatifs que ceux publiés par S&P Global, car ils englobent plus les petites et moyennes entreprises qui sont particulièrement affectées par le recul des exportations.

Il ressort de ces indices que les entreprises manufacturières ont redoublé d’efforts pour atteindre de nouveaux clients en Europe, en Amérique latine, au Moyen-Orient et en Afrique, mais elles vendent de plus en plus à perte.

Comme le montre le graphique, l’indice PMI du secteur non manufacturier est passé de 50,0 à 50,1 en septembre, ce qui le maintient à son niveau neutre.

Nous serons très attentifs à la publication des indices PMI par S&P global lundi matin pour voir si le secteur manufacturier marque aussi le pas.

Et la trêve annoncée hier entre la Chine et les États-Unis, car il ne s’agit que d’une trêve, ne changera pas fondamentalement la situation pour les entreprises chinoises qui doivent se trouver de nouveaux débouchés.

BOJ sous pression

Son gouverneur attend un peu plus de données pour confirmer que les entreprises continueront à augmenter les salaires malgré la pression exercée par l’augmentation des droits de douane américains, avant une nouvelle hausse des taux.

Mais il a laissé entendre que cette dernière pourrait arriver au mois de décembre, ce qui n’a pas empêché le yen de se tasser encore un peu plus par rapport au dollar.

À propos de données, l’inflation à Tokyo, qui exclut les coûts volatils des aliments frais, a augmenté de 2,8 % en octobre, contre une hausse de 2,5 % en septembre.

Et l’indice, qui exclut à la fois les coûts des aliments frais et du carburant, a augmenté de 2,8 % en octobre, après une augmentation de 2,5 % en septembre.

L’inflation des services, à 1,6 % en octobre, est restée à peu près stable par rapport à 1,5 % en septembre et a été beaucoup plus lente que la hausse de 4,1 % des prix des biens.

Mais pour la BOJ, malgré cette hausse de l’inflation, il faut que cette dernière soit davantage alimentée par une demande solide et des hausses de salaires, plutôt que par la pression des coûts des matières premières.

Ce qui explique le statu quo monétaire d’hier matin, et le fait que le yen soit reparti à la baisse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances