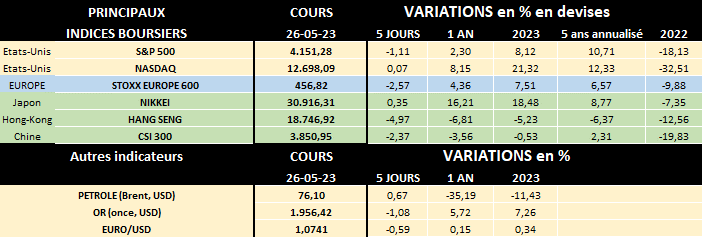

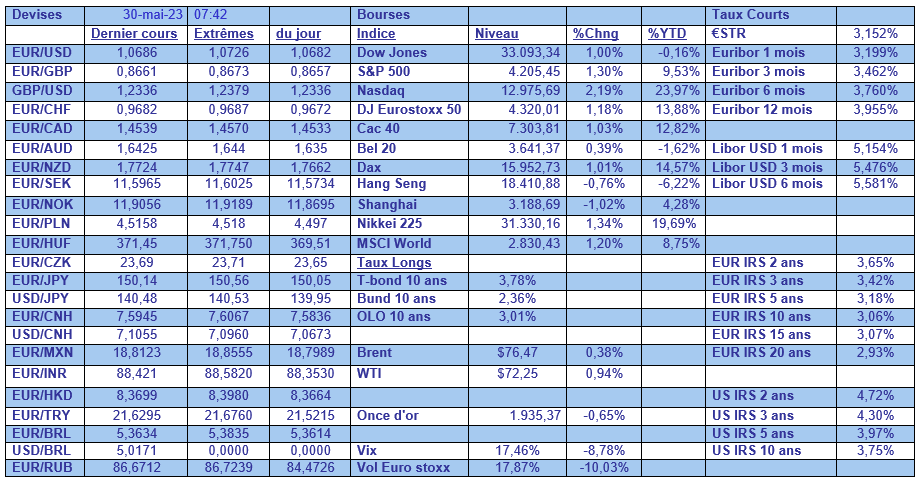

mar. 30 mai 2023

Les entreprises cotées en Bourse n’ont jamais payé autant de dividendes !

Les entreprises cotées en Bourse n’ont jamais payé autant de dividendes

Est-il important, pour une société cotée, de payer un dividende ? Les opinions divergent en la matière. Ainsi, selon le 2ème théorème de Modigliani-Miller, les dividendes n'ont pas d'importance, la valeur globale d'une entreprise n'étant pas affectée par sa politique dividendaire. D’autres soulignent que percevoir des dividendes est mauvais pour l’investisseur car, dans de nombreux pays, les dividendes sont plus lourdement taxés que les plus-values. Ainsi en est-il d’ailleurs en Belgique, les dividendes d’actions belges étant en général précomptés à 30 % (sans compter le double précompte sur les dividendes d’actions étrangères). Par contre, dans la plupart des cas, les plus-values sur actions réalisées par un particulier en Belgique ne sont pas imposables tant qu’elles s’inscrivent dans le cadre de la gestion normale du patrimoine privé.

Malgré ces 2 points de vue, neutre ou négatif, la plupart des sociétés cotées en Bourse dans le monde continuent pourtant à verser des dividendes. De nombreux investisseurs sont très favorables aux dividendes car apportant un flux de revenus réguliers, s’apparentant ainsi aux loyers perçus sur des biens immobiliers. Par ailleurs, des dividendes généreux, voire régulièrement en augmentation, peuvent être considérés comme un signal positif pour les sociétés qui pratiquent une telle politique de distribution, leurs perspectives s’annonçant prometteuses et leur bilan solide.

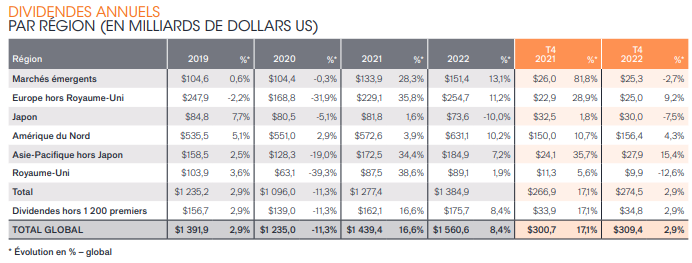

Et selon la 37ème édition du Janus Henderson Global Dividend Index, paru en mars 2023, jamais les sociétés cotées n’ont payé autant de dividendes qu’en 2022, soit précisément 1 560,6 milliards USD (+8.4 % par rapport à 2021). Pour établir ce constat, Janus Henderson analyse chaque année les dividendes versés par les 1 200 sociétés les plus importantes au monde en termes de capitalisation boursière. Constat important, 88 % des sociétés de l’indice de Janus Henderson ont augmenté ou maintenu leurs dividendes en 2022. Hors les 1 200 sociétés les plus importantes, les sociétés restantes ne représentent que 12,7 % du total des dividendes mondiaux versés.

Comme on le voit sur le tableau ci-dessous, les entreprises américaines ont compté l’année passée pour 631,1 milliards USD, soit un peu plus de 40 % des dividendes mondiaux. De son côté les sociétés européennes (hors Royaume-Uni) ont versé près de 255 milliards USD de dividendes en 2022 ou 16,3 % du total mondial.

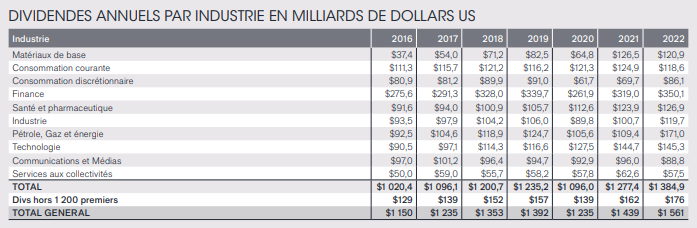

Au niveau sectoriel, comme on le voit sur le tableau suivant, le secteur du pétrole, du gaz et de l’énergie est principalement à l’origine de la hausse des dividendes mondiaux en 2022. En raison de la flambée des prix de l’énergie, et donc de leurs bénéfices, les producteurs de pétrole et de gaz ont augmenté leurs versements de 66 % par rapport à 2021 (pour atteindre 152 milliards de dollars), sous la forme de distributions régulières et de dividendes extraordinaires (alors que les dividendes des équipementiers du secteur n’ont progressé que de 6 % à 18 milliards de dollars).

Toutefois, c’est le secteur financier qui reste le plus généreux en versements de dividendes, représentant en 2022 environ 25 % des dividendes versés par les 1 200 plus grandes sociétés mondiales. Les banques et les autres sociétés financières, en s’appuyant sur la forte reprise postpandémique des dividendes dont le secteur a commencé à bénéficier en 2021, ont même pu augmenter à 350 milliards de dollars les montants versés aux actionnaires. Il faut en effet rappeler qu’en 2020, face à l’incertitude quant aux retombées économiques de la pandémie, les banques avaient été instamment priées « d’exercer une extrême prudence en matière de dividendes et rachats d’actions ». Cette année-là, les dividendes des sociétés financières n’avaient ainsi représenté « que » 261,9 milliards de dollars (-23 % par rapport à 2019). Concrètement, la Banque Centrale Européenne (BCE) avait appelé les banques à ne pas distribuer de dividendes, ou à les limiter, jusqu’au 30 septembre 2021. La BCE ajoutait que « Les dividendes doivent rester inférieurs à 15 % des bénéfices cumulés des exercices 2019 et 2020 et ne pas dépasser 20 points de base du ratio CET1 ».

Toutefois il convient de souligner qu’hors les montants totaux payés, au niveau du rendement dividendaire même donc, les entreprises de services publics (« utilities »), les sociétés immobilières et les celles du secteur des télécommunications sont connues pour être de généreux payeurs de dividendes en raison de leurs flux de trésorerie élevés. Pour les sociétés de ces secteurs, le rendement du dividende est généralement plus intéressant que la moyenne même si la croissance du dividende est souvent limitée au niveau de l’inflation.

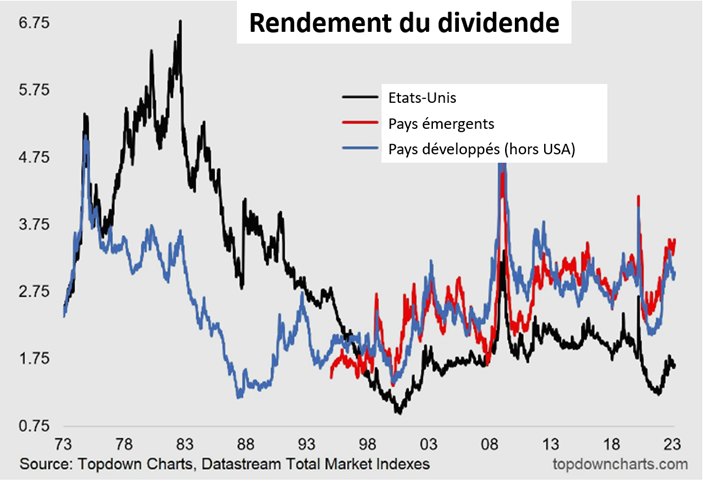

Plus globalement, comme on le voit sur le dernier graphique, il est intéressant de souligner que les rendements dividendaires sont actuellement à des niveaux historiquement élevés, dans les pays émergents (en rouge) et les pays développés (hors USA) en bleu. À noter cependant que lorsque l'inflation et les taux d'intérêt étaient plus élevés (années 1970-1980), les rendements des dividendes étaient également plus élevés. Signalons enfin qu’aux États-Unis, le rendement moyen est classiquement plus faible car le secteur technologique, peu généreux en dividendes, domine à Wall Street alors que par ailleurs les sociétés américaines privilégient souvent les rachats d’actions (ou « share buybacks ») plus intéressants fiscalement parlant. À ce titre voir notre chronique du 17 février dernier : Rachats d’actions record aux USA et en Europe malgré les polémiques - Private Banking CBC.

En 2023, les dividendes ne devraient pas réitérer les fortes hausses de 2022, en particulier parce que les prix de l’énergie (gaz et pétrole) sont en baisse ces derniers mois ce qui aura un impact sur les résultats des sociétés du secteur. Par contre dans le secteur de la finance, les banques bénéficieront de l’amélioration des marges à la suite de la hausse des taux d’intérêt. De manière plus générale, la croissance économique montre des signes de ralentissement à travers le monde et certaines régions pourraient entrer en récession. Les flux de trésorerie des entreprises seront donc mis sous pression avec la baisse de la demande et l’augmentation du coût de la dette, ce qui limitera les possibilités de croissance des dividendes. Cependant, selon Janus Henderson les dividendes pourraient atteindre 1 600 milliards de dollars pour 2023, soit une hausse de 2,3 % sur une base globale établissant ainsi de justesse un nouveau record.

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

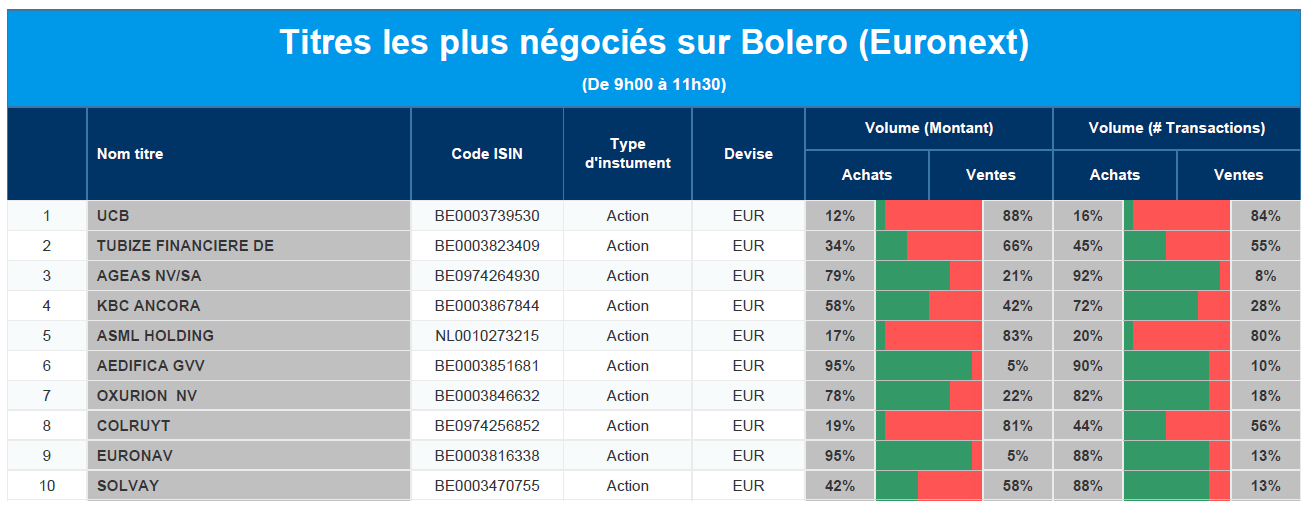

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Financière de Tubize, Ageas, KBC Ancora, ASML, Aedifica, Oxurion, Colruyt, Euronav, Solvay.

Actualités des entreprises du Benelux

- Les résultats de Retail Estates confirment la stabilité.

- Ebusco lance des batteries maritimes pour la navigation intérieure.

- Inquiétudes sur le bime chez UCB.

- Azelis se lance à nouveau dans les acquisitions.

Actualités des entreprises européennes

- Nestlé recrute une des figures de proue de la Bourse de Londres comme nouvelle directrice financière.

- Ferretti aspire à une double cotation à Milan.

- Carlyle Group ajoute le fabricant d'optique Meopta à son portefeuille pour près de 700 millions d'euros.

- CD Projekt dément les rumeurs de rachat par Sony.

- Les actionnaires fusionnent les groupes Asda et EG.

- Daimler Truck Holding et Toyota Motor veulent fusionner leurs activités dans le secteur des camions au Japon.

Actualités des entreprises américaines

- Nvidia construit un super ordinateur d'IA en Israël.

- Boeing proche d'une commande de 2 milliards de dollars de Cathay Pacific.

- Newell Brands dévoile son plan de restructuration et de réduction des coûts.

- Lexicon Pharmaceuticals obtient le feu vert pour un traitement de l'insuffisance cardiaque à grande échelle.

- Uber voit affluer les chauffeurs de taxi européens.

- Le producteur d'Ugg a fait mieux que prévu mais a été déçu par ses perspectives.

Actualités des entreprises asiatiques

- Toyota voit ses ventes augmenter de 5 % en avril.

- Qantas envisage l'avenir avec optimisme.

Le blog de Bernard Keppenne : « Le temps presse malgré l’accord »

Un accord a bien été trouvé entre Biden et McCarthy, mais pour autant rien ne permet d’affirmer qu’il sera approuvé par le Congrès et qu’on évitera dès lors la cessation de payement.

Un chemin semé d’embûches

L’accord entre les deux parties a été traduit en projet de loi de 99 pages, qui devrait permettre de suspendre la limite de la dette jusqu’au 1er janvier 2025, tout en plafonnant certaines dépenses publiques durant cette période, reste plus qu’à l’approuver.

Mais certains républicains ont déjà annoncé qu’ils s’opposeraient à cet accord dans un contexte marqué évidemment par la perspective des élections en 2024 qui exacerbent les tensions au sein de ce parti. Preuve de cette surenchère, le gouverneur de Floride, Ron DeSantis, candidat à l’investiture républicaine pour la présidentielle de 2024, a déclaré que l’accord n’était pas suffisant pour modifier la trajectoire budgétaire, « après cet accord, notre pays continuera à se diriger vers la faillite ».

Si cet accord est validé, reste quand même des questions sur l’impact de la réduction des dépenses qu’il contient. Elles pourraient avoir un impact négatif sur la croissance au moment où l’économie américaine montre déjà de sérieux signes de ralentissement. Et le payements des intérêts pourrait absorber une part de plus en plus grande au détriment des programmes d’aides aux ménages les plus pauvres.

Si le soulagement est perceptible, la prudence reste de mise avec un dollar qui sort renforcé, pour le moment, et des taux courts un peu moins sous pression. Mais il faudra évidemment que cet accord soit ratifié dans les temps. La date du 5 juin est considérée comme la date butoir.

Fuite en avant ?

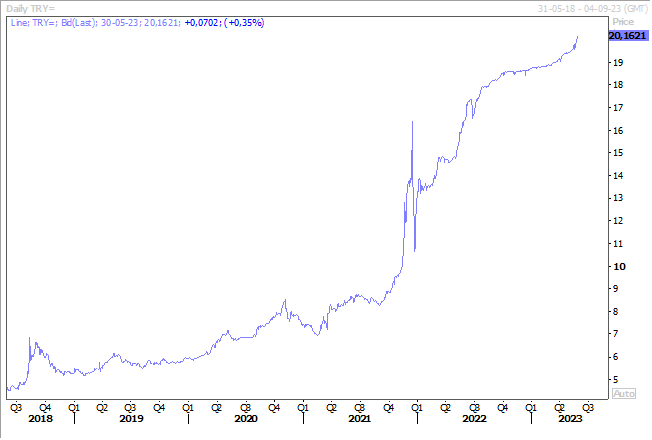

C’est un peu la crainte des marchés quand on voit le nouveau niveau record atteint par la livre turque par rapport au dollar.

La crainte est qu’Erdogan ne procède à un remaniement ministériel, qui entrainerait un changement des ministres des Finances et de l’Economie, mais également la direction de la Banque centrale pour encore plus asseoir sa vision.

Et compte tenu des promesses électorales, le doute domine sur les intentions d’Erdogan, et à ce stade il est impossible de savoir quelles seront ses choix.

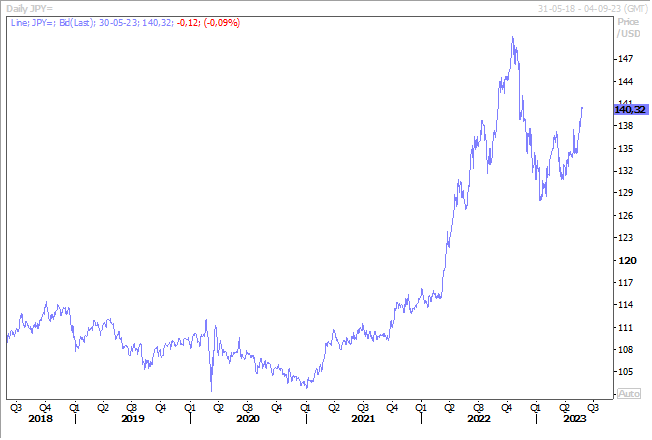

Le yen sous pression

Envolés les espoirs d’un changement rapide de la politique monétaire au Japon avec l’arrivée du nouveau gouverneur, Ueda, ce qui explique le recul assez sensible du yen par rapport au dollar.

Beaucoup avaient parié sur un abandon rapide de la politique monétaire ultra-accommodante, mais il n’en est finalement rien et Ueda a douché tous les espoirs.

Il a d’ailleurs confirmé sa position ce matin devant le parlement en déclarant, « nous poursuivrons patiemment l’assouplissement monétaire car il reste encore du chemin à parcourir pour atteindre une hausse des prix durable et stable de 2 % ainsi qu’une augmentation continue des salaires ». Et il a confirmé, dans la foulée, que la BOJ poursuivrait également ses opérations d’achat d’obligations d’État à long terme pour l’instant.

Il faut dire que si l’on se base sur les projections de la BOJ du mois d’avril, l’inflation de base devrait se situer à 1,8 % pour l’année fiscale qui se termine en mars 2024.

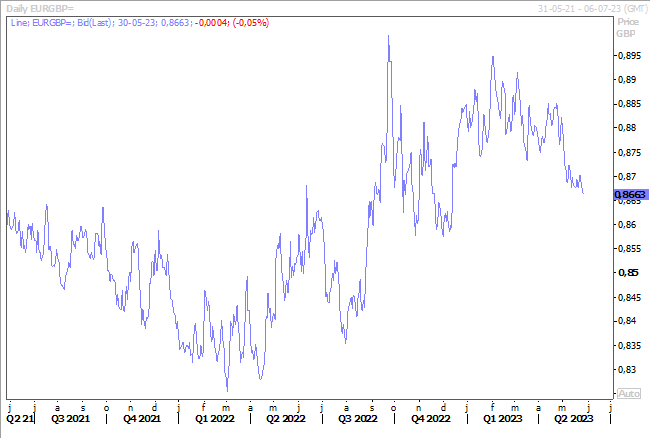

Un pas de plus vers la hausse des taux

Le sterling continue de se renforcer par rapport à l’euro avec l’accumulation d’indices qui montrent que les tensions sur les prix ne faiblissent pas, bien au contraire, ce qui devrait inciter la BOE à encore augmenter ses taux.

Ainsi, selon le British Retail Consortium, les prix dans les supermarchés et les chaînes de magasins ont augmenté de 9 % au cours de l’année qui s’est achevée en mai, après une hausse de 8,8 % en avril, soit le taux le plus élevé depuis 2005, début de cet indice.

Mais bonne nouvelle quand même, comme le soulignait Helen Dickinson, directrice générale du BRC, « alors que l’inflation globale des prix des magasins a légèrement augmenté en mai, les ménages se réjouiront de la baisse de l’inflation des prix alimentaires. Le ralentissement de l’inflation (alimentaire) est dû en grande partie à la baisse des coûts de l’énergie et des matières premières qui commence à se répercuter sur les prix de certains produits de base tels que le beurre, le lait, les fruits et le poisson ».

Mais le recul est encore très marginal, car si on prend l’inflation officielle des prix des denrées alimentaires, qui a atteint en début d’année son taux le plus élevé depuis 1977, elle n’a ralenti que de façon marginale, passant de 19,2 % à 19,1 %.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance