mar. 30 mai 2023

Un accord a bien été trouvé entre Biden et McCarthy, mais pour autant rien ne permet d’affirmer qu’il sera approuvé par le Congrès et qu’on évitera dès lors la cessation de payement.

Un chemin semé d’embûches

L’accord entre les deux parties a été traduit en projet de loi de 99 pages, qui devrait permettre de suspendre la limite de la dette jusqu’au 1er janvier 2025, tout en plafonnant certaines dépenses publiques durant cette période, reste plus qu’à l’approuver.

Mais certains républicains ont déjà annoncé qu’ils s’opposeraient à cet accord dans un contexte marqué évidemment par la perspective des élections en 2024 qui exacerbent les tensions au sein de ce parti. Preuve de cette surenchère, le gouverneur de Floride, Ron DeSantis, candidat à l’investiture républicaine pour la présidentielle de 2024, a déclaré que l’accord n’était pas suffisant pour modifier la trajectoire budgétaire, « après cet accord, notre pays continuera à se diriger vers la faillite ».

Si cet accord est validé, reste quand même des questions sur l’impact de la réduction des dépenses qu’il contient. Elles pourraient avoir un impact négatif sur la croissance au moment où l’économie américaine montre déjà de sérieux signes de ralentissement. Et le payements des intérêts pourrait absorber une part de plus en plus grande au détriment des programmes d’aides aux ménages les plus pauvres.

Si le soulagement est perceptible, la prudence reste de mise avec un dollar qui sort renforcé, pour le moment, et des taux courts un peu moins sous pression. Mais il faudra évidemment que cet accord soit ratifié dans les temps. La date du 5 juin est considérée comme la date butoir.

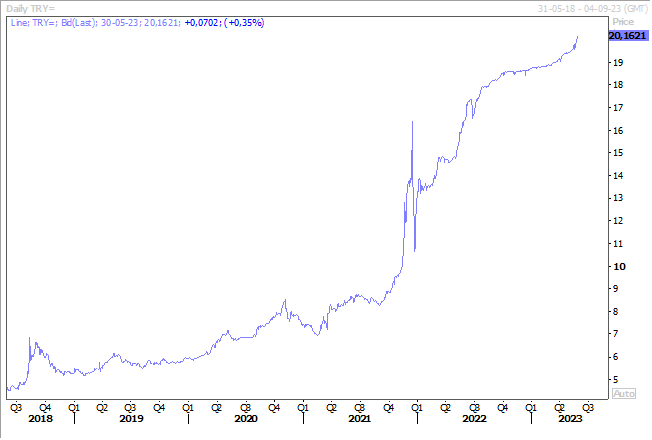

Fuite en avant ?

C’est un peu la crainte des marchés quand on voit le nouveau niveau record atteint par la livre turque par rapport au dollar.

La crainte est qu’Erdogan ne procède à un remaniement ministériel, qui entrainerait un changement des ministres des Finances et de l’Economie, mais également la direction de la Banque centrale pour encore plus asseoir sa vision.

Et compte tenu des promesses électorales, le doute domine sur les intentions d’Erdogan, et à ce stade il est impossible de savoir quelles seront ses choix.

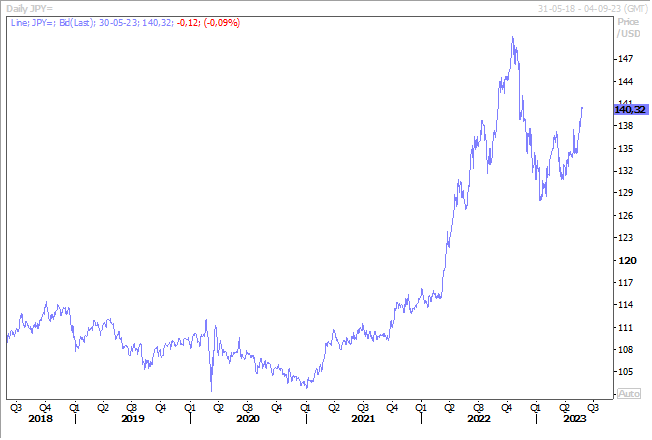

Le yen sous pression

Envolés les espoirs d’un changement rapide de la politique monétaire au Japon avec l’arrivée du nouveau gouverneur, Ueda, ce qui explique le recul assez sensible du yen par rapport au dollar.

Beaucoup avaient parié sur un abandon rapide de la politique monétaire ultra-accommodante, mais il n’en est finalement rien et Ueda a douché tous les espoirs.

Il a d’ailleurs confirmé sa position ce matin devant le parlement en déclarant, « nous poursuivrons patiemment l’assouplissement monétaire car il reste encore du chemin à parcourir pour atteindre une hausse des prix durable et stable de 2 % ainsi qu’une augmentation continue des salaires ». Et il a confirmé, dans la foulée, que la BOJ poursuivrait également ses opérations d’achat d’obligations d’État à long terme pour l’instant.

Il faut dire que si l’on se base sur les projections de la BOJ du mois d’avril, l’inflation de base devrait se situer à 1,8 % pour l’année fiscale qui se termine en mars 2024.

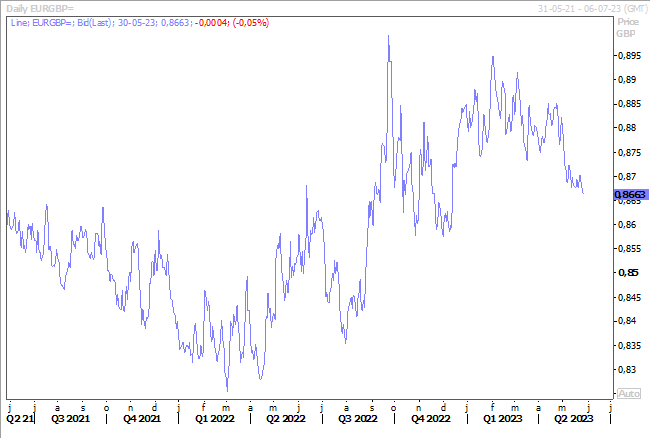

Un pas de plus vers la hausse des taux

Le sterling continue de se renforcer par rapport à l’euro avec l’accumulation d’indices qui montrent que les tensions sur les prix ne faiblissent pas, bien au contraire, ce qui devrait inciter la BOE à encore augmenter ses taux.

Ainsi, selon le British Retail Consortium, les prix dans les supermarchés et les chaînes de magasins ont augmenté de 9 % au cours de l’année qui s’est achevée en mai, après une hausse de 8,8 % en avril, soit le taux le plus élevé depuis 2005, début de cet indice.

Mais bonne nouvelle quand même, comme le soulignait Helen Dickinson, directrice générale du BRC, « alors que l’inflation globale des prix des magasins a légèrement augmenté en mai, les ménages se réjouiront de la baisse de l’inflation des prix alimentaires. Le ralentissement de l’inflation (alimentaire) est dû en grande partie à la baisse des coûts de l’énergie et des matières premières qui commence à se répercuter sur les prix de certains produits de base tels que le beurre, le lait, les fruits et le poisson ».

Mais le recul est encore très marginal, car si on prend l’inflation officielle des prix des denrées alimentaires, qui a atteint en début d’année son taux le plus élevé depuis 1977, elle n’a ralenti que de façon marginale, passant de 19,2 % à 19,1 %.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance