mar. 4 avr. 2023

Mise à jour mensuelle de la liste d’Holdings Bolero

Année après année, Warren Buffett étonne avec les performances de son holding, Berkshire Hathaway. Mais en Belgique, nous pouvons aussi être fiers de bon nombre de nos holdings, qui sigent des performances exceptionnelles au fil des ans. Voyez plutôt les rendements enregistrés durant la dernière décennie :

Ackermans & van Haaren : +127 %

Sofina : +176 %

Brederode : +300 %

D'Ieteren : +381 %

À titre de comparaison, le BEL 20 a progressé de +40 % et Berkshire Hathaway (la holding du gourou de l’investissement Warren Buffet) de +196 % sur la même période.

Logiquement, Bolero est fan de nos holdings et partage par conséquent chaque mois sur ce blog l’avis de Sharad Kumar S.P, CFA. Analyste chez KBC Securities, Sharad est spécialisé dans les holdings et lorsque quelque chose s’y passe, il est le premier à le savoir. Il est donc la personne idéale pour vous informer chaque mois. La mise à jour précédente, datant de février, est disponible ici.

À titre d’information : Sharad n’analyse pas tous les holdings du Benelux. À l’impossible nul n’est tenu... C'est pourquoi il en a sélectionné un certain nombre qu’il appelle son « Holding Universum » (HU). Le HU comprend les holdings « ordinaires » suivantes : Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina et Tinc, ainsi que quelques « monoholdings » (ne comptant qu'une seule participation) : Heineken Holding, KBC Ancora, Solvac et Financière de Tubize.

Performances des holdings

- Le mois dernier

Au cours de la période de la troisième semaine de février au 15 mars, le HU a perdu 2,9 %. Le BEL 20 a cependant cédé 4,2 % sur la même période. L'indice Euronext 100 et l'Euro Stoxx 50 ont baissé de respectivement 2,2 % et de 1,4 %. Les prestations des holdings ont été soutenues par les monoholdings, qui n'ont baissé que de 0,7 % en moyenne, grâce aux solides performances mensuelles de Heineken Holding (+5,9 %) et de Financière de Tubize (2,3 %). Les holdings ordinaires ont, quant à elles, accusé une perte : -3,8 %.

- Depuis le début de cette année

À ce jour, le rendement 2023 des holdings est de 1,4 %. Ainsi, pour la première fois cette année, elles surperforment le BEL 20 (+0,7 %), mais restent à la traîne de l'indice Euronext 100 (+7,5 %) et de l'indice Euro Stoxx 50 (+10,1 %). Au cours de cette période, les holdings ordinaires ont également été un frein, puisqu'elles ont livré un rendement négatif de 1,5 %, contre un rendement de +8,7 % pour les monoholdings. Jusqu'ici, les trois meilleures performances 2023 reviennent à Heineken Holding (+8,2 %), Compagnie de Bois Sauvage (+4,6 %) et Financière de Tubize (+2,3 %).

- Évolution de la décote

Traditionnellement, la plupart des holdings affichent une décote par rapport à leur valeur réelle. Ensemble, toutes les holdings présentent une décote (discount) moyenne de 28,9 % par rapport à leur valeur intrinsèque estimée, soit une hausse de 5,4 % par rapport au mois précédent. Cette évolution est principalement due aux holdings ordinaires, qui affichent aujourd'hui une décote moyenne de 29,5 % (+8,4 % par rapport au mois dernier), contre une décote de 27,7 % (-1,3 %) pour les monoholdings.

Tops & Flops

- Flop 3

À la troisième place : KBC Ancora (-8 %) ; l'action KBC a connu un rally entre le début de l'année et le début du mois de mars. Mais depuis le 6 mars, l’action KBC Ancora a chuté en raison de la vente massive de l’action KBC, une vente motivée par la crainte d'une contagion possible à grande échelle du système bancaire après la faillite de Sillicon Valley Bank, entre autres.

À la deuxième place : Ackermans & van Haaren (-8 %) ; la valeur de l’actif net d'A&vH est constituée à 34,7 % d'activités private banking (Banque Delen et Banque van Breda). Les investisseurs ont vendu l’action par crainte des retombées de l'effondrement de Silicon Valley Bank (SVB).

À la première place : Sofina (-11,8 %) ; Sofina a souffert de la crainte de voir les entreprises de son portefeuille perdre leurs dépôts auprès de SVB et du risque d'une contagion généralisée des banques. La Banque centrale américaine (Fed) est intervenue et la banque britannique HSBC a racheté les activités de SVB au Royaume-Uni. Les deux opérations garantissent l’argent des déposants, mais les lignes de crédit en cours ont été gelées. Le rapport annuel de Sofina publié le 30 mars 2023 apporte plus d'informations sur l'exposition de ses participations à SVB.

- TOP 3

À la troisième place : Financière de Tubize (+2,3 %) ; les résultats annuels d’UCB et les prévisions pour 2023 ont été le principal catalyseur. Les résultats de 2022 n'ont pas surpris. Les prévisions EBITDA pour 2023 sont légèrement meilleures que prévu. L’homologation (ou non) du Bimzelx en 2023 aux États-Unis revêt encore plus d’importance.

À la deuxième place : Compagnie du Bois Sauvage (+2,4 %) ; Bois Sauvage a publié ses résultats annuels pour 2022 et ceux-ci révèlent une saine croissance des activités dans le domaine du chocolat. Le programme de rachat d'actions en cours, qui arrive bientôt à échéance, a également soutenu le cours de l’action.

À la première place : Heineken Holding (+5,9 %) ; Heineken a publié de solides résultats annuels, avec un bénéfice d'exploitation (beia) affichant une croissance autonome de 24 %. Ce résultat est supérieur aux attentes des analystes. Heineken a également rassuré en réaffirmant ses prévisions pour l'exercice 2023. Le bénéfice d'exploitation devrait augmenter de 5 à 10 % et ce, malgré l'inflation. Le placement réussi de la moitié de la participation de FEMSA dans Heineken enlève une large part de la pression de vente sur le titre.

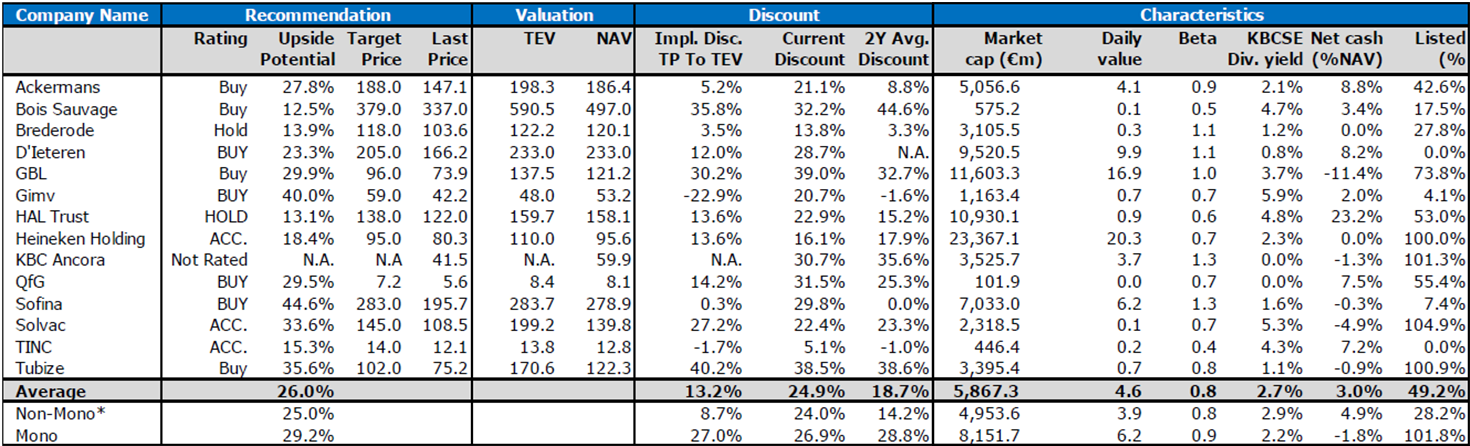

Décotes

Vous trouverez ci-dessous un tableau préparé par Sharad, reprenant ses recommandations et ses objectifs de cours pour les holdings belges.

La colonne 2 « Recommandation » - contient quatre sous-colonnes :

Rating = recommandation

Upside Potential = potentiel de hausse ; de combien de % le cours de l'action (Last Price) devrait augmenter pour atteindre l'objectif de cours (Target Price).

Target Price = objectif de cours ; Sharad attribue une valeur à toutes les participations d'une holding. Certaines participations sont cotées en Bourse. La valeur dépend alors du cours. D'autres sont entre des mains privées. Dans ce cas, Sharad tente d'en évaluer la valeur. Il prend également en compte la situation financière (liquidités, dettes…) de la holding. Il parvient ainsi à une valorisation. Il applique ensuite une décote à cette valorisation (très souvent, les holdings cotées affichent une décote par rapport à leur valeur intrinsèque). La décote appliquée est indiquée dans la colonne 3 « Discount » (sous la sous-colonne « Impl. Disc. TP to TEV »). Il parvient ainsi à l'objectif de cours.

Last Price = cours de l'action au moment de l’élaboration du tableau.

La colonne 3 « Valuation » - contient deux sous-colonnes :

TEV = la valeur actuelle estimée du portefeuille par Sharad (y compris les valorisations propres pour les participations privées).

NAV = la dernière valeur intrinsèque publiée par la holding, ajustée des différences de cours des participations cotées.

La colonne 4 « Discount » - contient trois sous-colonnes :

Impl. Disc. TP to TEV = décote que Sharad applique à sa TEV pour obtenir son Target Price (objectif de cours).

Current Discount = décote actuelle ; décote à laquelle vous pouvez actuellement acheter la holding par rapport à la valeur de l'action indiquée par le holding (NAV).

2Y Avg Discount = la décote moyenne sur les deux dernières années à laquelle vous pourriez acheter le holding en Bourse par rapport à la NVA actualisée systématiquement.

La colonne 5 « Characteristics » - contient 5 sous-colonnes :

Market cap (€m) = capitalisation boursière (en millions d'euros) ou valeur de la holding, exprimée en millions d'euros.

Daily value = le volume quotidien moyen des transactions est le nombre d'actions du holding ayant changé de propriétaire en moyenne (au cours des 20 derniers jours) sur une journée de négociation, exprimé en millions.

Bêta = l'évolution attendue d'une action par rapport à l'évolution de l'ensemble du marché. Un bêta supérieur à 1,0 indique que l'action est plus volatile que le marché au sens large. Un bêta inférieur à 1,0 indique que l'action est moins volatile.

KBCSE Div. yield = rendement de dividende basé sur le dernier cours (Last Price) et sur les informations les plus récentes détenues par Sharad.

Net cash (%NAV) = position de trésorerie nette du holding par rapport à la NAV, exprimée en %.

Le choix de Sharad

- D’Ieteren : le fossé de la valorisation attend d'être comblé

Belron, la pépite de D'Ieteren, continue de bénéficier de l'augmentation du nombre de calibrations allant de pair avec des marges élevées. En outre, l'activité de réparation et de remplacement de vitrage automobile résiste aux périodes de ralentissement économique. Compte tenu de sa position de leader sur le marché et de ses relations avec les assureurs, Belron dispose également d'un solide pouvoir de fixation des prix. Chez D'Ieteren Auto, le nombre d’immatriculations de voitures belges reste faible, mais les voitures haut de gamme aux marges plus élevées ont la priorité. En outre, Sharad valorise la diversification du holding via les récentes acquisitions de TVH Parts et de PHE Holding, qui présentent dans les deux cas des similitudes avec Belron en termes de potentiel de consolidation et de résistance du marché. Sharad maintient sa recommandation « Acheter » et son objectif de cours de 205 euros.

L'action D'Ieteren cote actuellement à 179,1 euros (cours de clôture du 03/04/2023).

- GBL : le capital-investissement et Sienna représenteront à terme 40,0 % du portefeuille

Sharad pense que le marché ne valorise pas encore suffisamment les initiatives de GBL dans la simplification de ses activités et de la structure de son actionnariat, la rotation active de son portefeuille, les importants programmes de rachat d’actions successifs et une nouvelle stratégie visant à créer de la valeur pour l’actionnaire (en portant à 40 % du portefeuille total l’allocation à des actifs privés/alternatifs). La NAV de GBL est fortement exposée aux fluctuations du marché public (environ 70 % de la NAV est constituée de sociétés cotées). Ces actifs cotés en Bourse sont de grande qualité et peuvent afficher une croissance à deux chiffres de leur chiffre d'affaires et de leur EBITDA en période d’incertitude économique.

Sharad ne s'attend pas à ce que le valorisation des actifs privés diminue de manière significative. Actuellement, GBL se négocie avec une décote de plus de 35 %, alors qu'une décote de 20 % serait plus justifiée, selon lui. Après actualisation du modèle en tenant compte du produit de la vente de certaines participations et des rachats d'actions, Sharad réitère sa recommandation « Acheter » avec un objectif de cours de 96 euros.

L’action GBL cote actuellement à 78,52 euros (cours de clôture du 03/04/2023).

- Ackermans & Van Haaren : les sociétés du portefeuille font preuve de résilience dans un marché difficile

Au cours de l'année 2022, les entreprises du portefeuille d'Ackermans & van Haaren (AvH) ont obtenu de meilleurs résultats que prévu et le groupe a enregistré un bénéfice record de 708,7 millions d'euros, en partie attribuable à la vente de Manuchar et d'Anima. DEME (qui opère entre autres dans le dragage) a réitéré ses perspectives pour l'exercice, avec seulement une légère baisse des bénéfices, CFE (entreprise de construction) s’est solidement redressée après avoir battu les attentes du marché et la division private banking a profité des taux d'intérêt plus élevés et a réussi à attirer davantage de liquidités malgré la faible confiance des investisseurs.

Selon Sharad, AvH est bien placé pour affronter une année 2023 difficile. Même si la résistance du portefeuille de AvH risque d’être mise à l'épreuve au cours des prochains trimestres, Sharad pense que les sociétés du portefeuille jouissent d’une solide position de marché dans leurs secteurs respectifs et ne seront donc pas gravement affectées par les tendances générales du marché. Le programme de rachat d’actions propres pour un montant de 70 millions d'euros devrait soutenir le cours de l'action.

Sharad réitère donc sa recommandation « Acheter » avec un objectif de cours de 188 euros.

L'action AvH cote actuellement à 152,8 euros (cours de clôture du 03/04/2023).

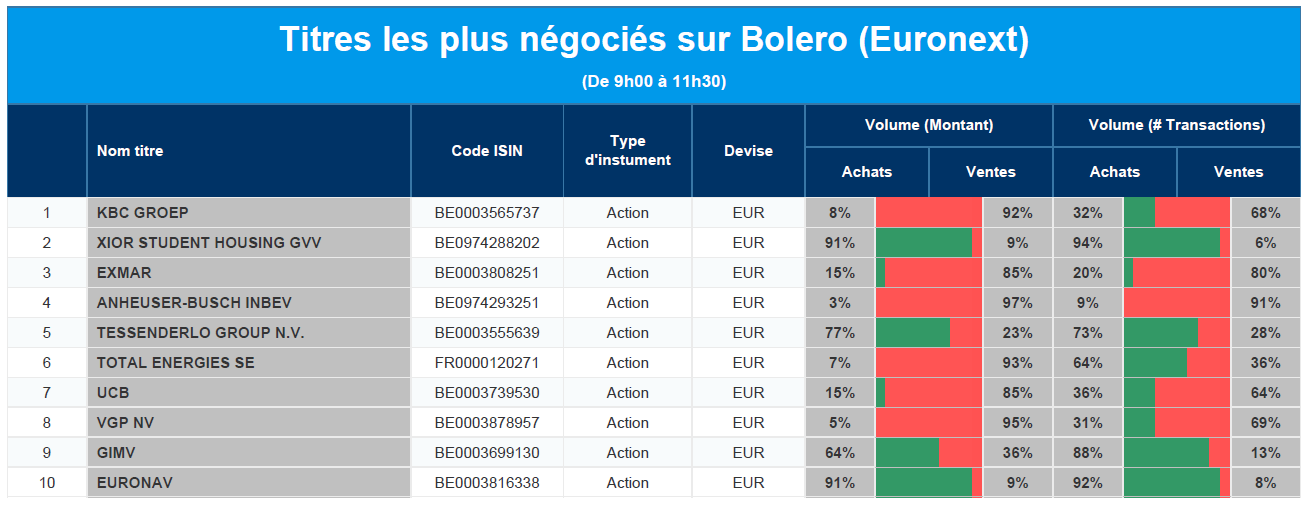

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Xior, Exmar, AB InBev, Tessenderlo, TotalEnergies, UCB, VGP, Gimv, Euronav.

Actualités des entreprises du Benelux

- Agfa-Gevaert a conclu la vente de sa division Offset Solutions à Aurelius.

- PSP investment Holding Europe a remis 6,5 millions d'actions Azelis sur le marché.

- Le directeur général de Frontline, John Fredriksen, vient d'acheter de nouvelles actions Euronav.

- Hier, le régulateur indien a approuvé la fusion entre DSM et Firmenich.

- Mithra nomme David H. Solomon au poste de PDG, succédant à Leon Van Rompay.

- Biocartis et APIS Assay collaborent pour intégrer le test de sous-typage du cancer du sein d'APIS dans Idylla.

- Xior Student Housing a été informé que 1 100 000 actions ont été vendues par ESHF 2 Holdings.

- Nextensa a pu vendre certains actifs de son portefeuille malgré la faiblesse du marché.

- Shurgard a signé un nouveau contrat d'achat pour un terrain de 5 400 mètres carrés à Amsterdam Nord.

Actualités des entreprises européennes

- Le groupe français de cosmétiques L'Oréal acquiert la marque de luxe australienne Aesop auprès de Natura & Co.

- Allianz et Munich Re étendent leur couverture au gazoduc Nord Stream 1 endommagé.

- L'action en justice de Merck & Co contre Bayer est rejetée.

- Le groupe de vacances britannique Saga a annoncé un bénéfice sous-jacent de 21,5 millions de livres sterling.

- Rathbones va fusionner avec les activités patrimoniales britanniques d'Investec.

Actualités des entreprises américaines

- La ligue de catch WWE (-2 %) et la société mère de l'UFC, Endeavor, vont fusionner.

- Arrowhead Pharmaceuticals (+0,6 %) a reçu un paiement d'étape de 30 millions de dollars de GSK.

- Chez Tesla (-6 %), les analystes sont de plus en plus préoccupés par les marges bénéficiaires.

- Pardes Biosciences (+8 %) a suspendu le développement de son traitement antiviral pomotrelvir.

- Le producteur de schiste Ovintiv (+12 %) a vendu des actifs dans le bassin permien pour 4,3 milliards de dollars.

- nVent Electric va acquérir ECM Investors pour 1,1 milliard de dollars.

- Extra Space Storage va fusionner avec son homologue de plus petite taille Life Storage.

- Walmart supprime plus de 2 000 emplois dans cinq centres de distribution de commerce électronique aux États-Unis.

- Bank of America verse plus de 9,5 millions de dollars à l'organisme de surveillance américain dans le cadre d'une amende.

Actualités des entreprises asiatiques

- Le fournisseur de centres de données AdaniConneX prévoit de contracter un emprunt de 220 millions de dollars.

- Le sud-coréen SK Hynix (-2,5 %) a levé 1,7 milliard de dollars par le biais d'obligations convertibles.

- L'indien Marico vise des marges plus élevées que prévu au quatrième trimestre.

Le blog de Bernard Keppenne : « Interrogations sur le ralentissement »

Nous approchons doucement de la fin du cycle de resserrement monétaire par les Banques centrales, avec des pauses pour mesurer les effets des hausses de taux jusqu’à présent, mais elles se laissent encore un peu de latitude avec la crainte de la hausse du prix du baril.

Pause

C’est déjà le cas pour la Banque centrale d’Australie, qui, ce matin, a annoncé qu’elle laissait son taux inchangé à 3,60 %.

Il ressort du communiqué qu’elle ne ferme cependant pas définitivement la porte à une nouvelle hausse de taux, mais elle veut se laisser du temps. Et de rappeler « le Conseil reste attentif au risque d’une spirale prix-salaires, compte tenu des capacités inutilisées limitées dans l’économie et du taux de chômage historiquement bas. Par conséquent, il continuera à suivre de près l’évolution des coûts salariaux et le comportement des entreprises en matière de fixation des prix. La priorité du Conseil d’administration est de ramener l’inflation à son niveau cible ».

Le Conseil se laisse dès lors toute latitude comme le révèle le communiqué, « le Conseil s’attend à ce qu’un nouveau resserrement de la politique monétaire soit nécessaire pour garantir le retour de l’inflation à l’objectif fixé. La décision de maintenir les taux d’intérêt inchangés ce mois-ci donne au Conseil d’administration plus de temps pour évaluer l’état de l’économie et les perspectives, dans un contexte d’incertitude considérable. Pour déterminer quand et dans quelle mesure les taux d’intérêt devront être relevés, le Conseil d’administration sera très attentif à l’évolution de l’économie mondiale, aux tendances des dépenses des ménages et aux perspectives en matière d’inflation et de marché du travail ».

La Banque centrale de Nouvelle-Zélande, qui se réunit demain, devrait par contre encore augmenter ses taux de 0,25 % pour les porter à 5 %, mais on en parlera demain.

Question sur le prix du baril

Le prix du baril va-t-il atteindre de nouveau les 100 dollars après la décision de l’OPEP+ ? Il a en tout cas fortement réagi à la hausse, mais des vents contraires pourraient entraver cette hausse. Les vents contraires en question sont un ralentissement plus marqué de l’activité industrielle dans le monde, qui pourrait peser sur la demande.

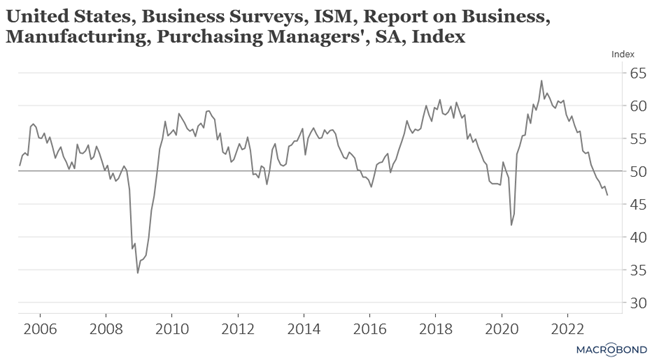

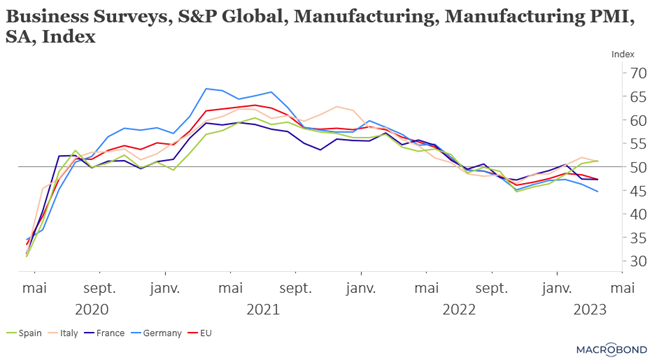

C’est ce qui ressort de l’indice ISM manufacturier aux États-Unis, qui s’est effondré et qui a atteint son niveau le plus bas depuis 3 ans. Et la situation s’est nettement dégradée car tous les sous-composants de cet indice sont inférieurs à 50 pour la première fois depuis 2009.

Cet indice est passé de 47,7 en février à 46,3, ce qui indique clairement que l’industrie est en récession, mais le reste de l’économie américaine ne montre pas de signes de récession. On attend d’ailleurs demain un indice ISM non manufacturier qui resterait largement au-dessus des 50, et des créations d’emploi qui sont attendues, vendredi, à 240 000.

Le sous-indice des nouvelles commandes est tombé à 44,3 en mars contre 47,0, preuve que la situation ne va pas se reprendre de sitôt.

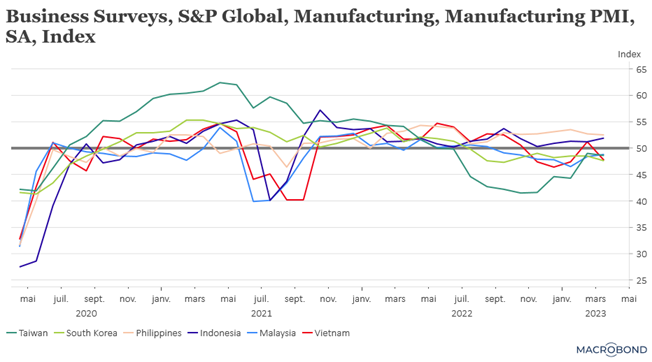

Même constat en Asie, avec, comme je le soulignais hier, un recul de l’indice PMI manufacturier en Chine et en Corée du Sud, et même si l’indice au Japon s’est repris, il demeure en-dessous du seuil des 50 à 49,2.

Et toujours au Japon, l’indice Tankan, publié par la Banque centrale, a montré que le sentiment des grands fabricants japonais s’est dégradé en janvier-mars, atteignant son niveau le plus bas depuis plus de deux ans.

La situation s’est également dégradée au Vietnam et en Malaisie et s’est juste maintenue aux Philippines.

L’Inde a été le seul pays dans la région à voir son indice progresser, grâce à l’amélioration de la production et des nouvelles commandes.

La situation est, par ailleurs, comparable en zone euro avec un indice PMI manufacturier qui est tombé à 47,3 en mars contre 48,5, ce qui constitue le neuvième mois sous le seuil des 50.

« L’industrie manufacturière de la zone euro reste en eaux troubles, les usines signalant une baisse de la demande de biens pour le onzième mois consécutif dans un contexte de hausse du coût de la vie, de resserrement de la politique monétaire, de déstockage et d’une confiance des clients en berne », a déclaré Chris Williamson, économiste en chef chez S&P Global.

Pour revenir à la question de l’évolution du prix du baril, la décision surprise de l’OPEP+ risque fort de pousser le prix encore plus haut, ce qui n’arrange en rien la position des Banques centrales.

Dans ce contexte, même si nous sommes clairement en fin de cycle, on devrait encore avoir des hausses de taux à la marge jusqu’à l’été pour ensuite connaitre une période de statu quo.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance