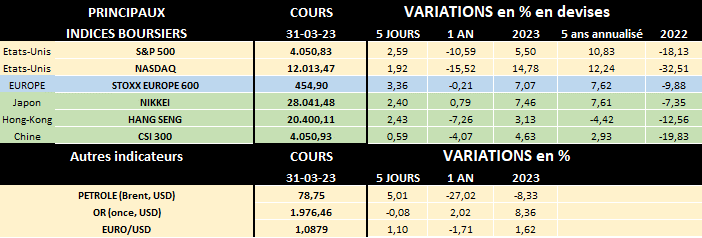

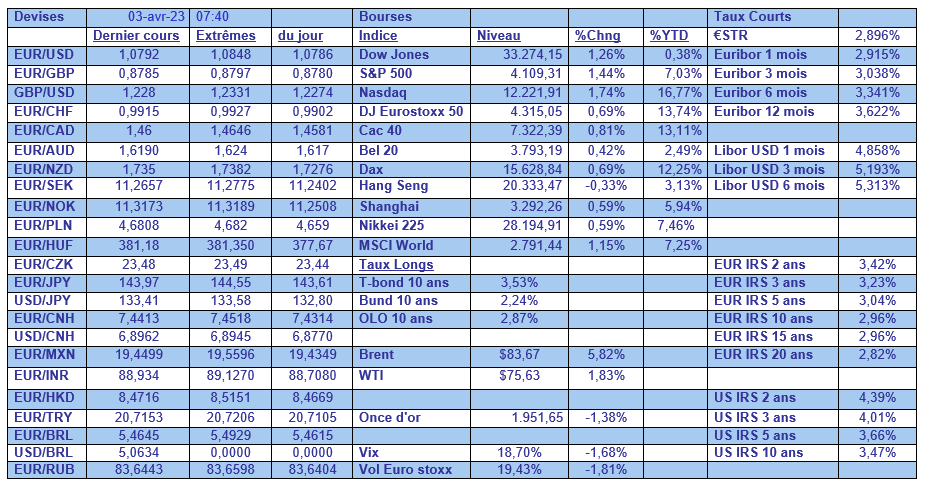

lun. 3 avr. 2023

Le portefeuille « 60/40 » est-il en état de mort clinique à cause de 2022 ?

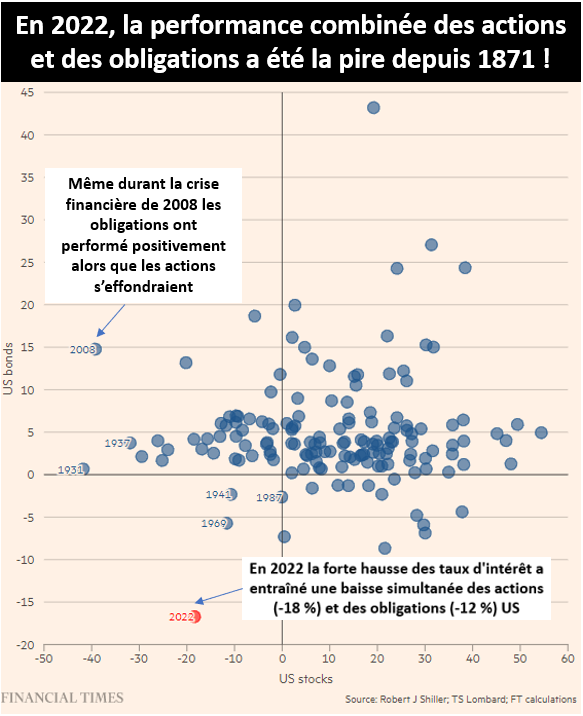

L’année financière 2022 a été exceptionnellement négative pour les actions et les obligations

L’année passée, pour juguler l’inflation galopante, les banques centrales (FED, BCE…) ont adopté une politique monétaire très agressive, entraînant des rendements négatifs sur les marchés des actions et des obligations, ce qui a étonné, voire choqué, nombre d’investisseurs et de gestionnaires de portefeuilles.

Prenant du recul, le célèbre journal anglais Financial Times (FT) s’est alors penché sur les données historiques du marché financier américain, le plus important au monde. Et le constat est sans appel : d’après le FT, en 2022, la performance négative combinée des actions et des obligations américaines a été la pire depuis 1871, comme on le voit sur le graphe ci-dessous !

Mais en fait, ce tableau montre aussi que les actions et les obligations peuvent évoluer de manière corrélée ou décorrélée, avec des variations plus ou moins importantes…

Des voix se sont élevées, remettant en question les portefeuilles de type « 60/40 »

L’approche « 60/40 » de la construction de portefeuille, depuis longtemps un pilier en termes de placement, consiste à allouer 60 % des avoirs de la gestion en actions (visant essentiellement une appréciation du capital) et 40 % en obligations (pour obtenir surtout un revenu et atténuer les risques potentiels). Mais dans l’environnement économique et financier difficile que nous connaissons depuis l’année passée, certains investisseurs ont commencé à perdre confiance dans ce type de gestion. Quelques spécialistes ont même prédit alors la « mort » de ce type de portefeuille diversifié.

En effet, pourquoi faudrait-il encore diversifier si les principaux actifs sous gestion peuvent évoluer de concert, et en particulier négativement ?

Qu’en est-il des performances à court et long terme pour un portefeuille diversifié ?

Dans un rapport d’octobre 2021, selon Goldman Sachs, le portefeuille classique, dit « équilibré » ou « 60/40 » a généré un rendement annuel impressionnant de 11,1 % au cours des 10 années précédentes. Et même après correction de l'inflation (en termes réels donc), son rendement réel annuel de 9,1 % était supérieur aux niveaux à long terme d'environ 6 %. Toutefois cela ne signifie pas que le « 60/40 » a toujours été une bonne idée. Au cours de la « décennie perdue » (2000 à 2009), toujours selon Goldman Sachs, un portefeuille 60/40 n'a gagné que 2,3 % par an en moyenne, ayant même affiché une performance négative (-0,3 %) en termes réels… Évidemment, cette période a été caractérisée par 2 périodes de fortes baisses boursières, le début des années 2000 - marquant la fin de la bulle dite « technologique » - et la crise financière de 2008.

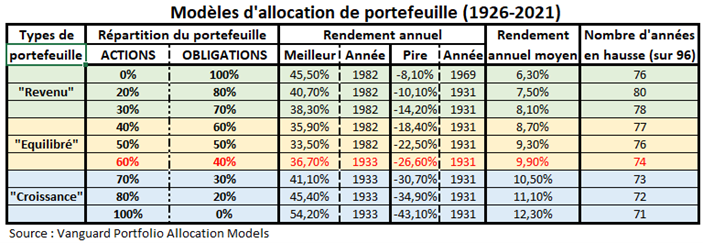

Pour le très long terme, le groupe américain Vanguard – une des plus grandes sociétés d'investissement au monde – a publié d’intéressantes statistiques couvrant près de 100 ans (1926 à 2021), se rapportant à différents types de gestion de portefeuille en actions et obligations, dont évidemment le fameux « 60/40 ». Nous avons synthétisé les résultats de cette étude dans le tableau ci-dessous.

Les 9 types de portefeuille sont répartis en 3 catégories ; un « portefeuille de revenu » (de 70 à 100 % d’obligations), qui est très majoritairement (ou totalement) composé d’obligations à coupons et d’une minorité d’actions, principalement à dividendes. Un « portefeuille équilibré » (ou « balanced » selon la terminologie anglo-saxonne) qui investit à la fois dans des actions et des obligations, selon une proportion « 60/40 » à « 40/60 », afin de réduire la volatilité potentielle. Enfin un « portefeuille de croissance » se composant principalement d'actions (entre 70 et 100 %) qui devraient s'apprécier, en tenant compte du potentiel à long terme et des fluctuations de prix potentiellement importantes à court terme. L'investisseur qui recherche ce dernier type de portefeuille a une tolérance au risque élevée et un horizon d'investissement à long terme. Et la génération d'un revenu courant n'est pas un objectif prioritaire contrairement aux « portefeuilles de revenu ».

Plusieurs conclusions peuvent être déduites de ce tableau :

- Logiquement, plus un portefeuille est investi en actions, plus le rendement annuel moyen augmente. En prenant les extrêmes, un portefeuille investi totalement en actions a généré un rendement annuel moyen de 12,3 % en près d’un siècle, soit presque le double d’un portefeuille purement obligataire (6,3 %).

- Mais de manière tout aussi évidente, les portefeuilles de « croissance » ont affiché par contre une plus grande volatilité. Il suffit par exemple de noter le grand écart entre le meilleur et le pire rendement annuel d’un portefeuille « 100 % actions » soit entre +54,2 % et -43,1 % ! Pour un portefeuille « 100 % obligations », la meilleure performance annuelle a été de +45,5 % contre une pire performance annuelle limitée à -8,10 %.

- Autre constat intéressant, le portefeuille-type équilibré « 60/40 » a donné un rendement annuel moyen de près de 10 %, avec une volatilité clairement plus réduite qu’un portefeuille plus risqué. Par ailleurs, sur les 96 ans de l’étude, les années de hausse (74, soit 77 % des cas) ont été beaucoup plus nombreuses que les années baissières. Bref, hors quelques rares cas exceptionnels comme 2022, ce type de portefeuille répond tout à fait à la recherche d’un bon rendement avec une volatilité limitée.

- En fait, il n'y a pas de « bon » ou de « mauvais » type de portefeuille : il convient de s'adapter à ce qui semble le mieux correspondre aux objectifs et à la tolérance au risque de l’investisseur. À noter d’ailleurs qu’il peut être utile d’ajuster la répartition des actifs au fil du temps. Une personne retraitée, âgée, visera ainsi classiquement moins de risques – et donc moins d’actions - et plus de revenus qu’une personne plus jeune, loin de la retraite, ayant un salaire et pouvant se permettre des périodes boursières en perte et une plus grande volatilité.

- Enfin est enfin utile de rappeler que les performances passées ne garantissent pas les performances futures…

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

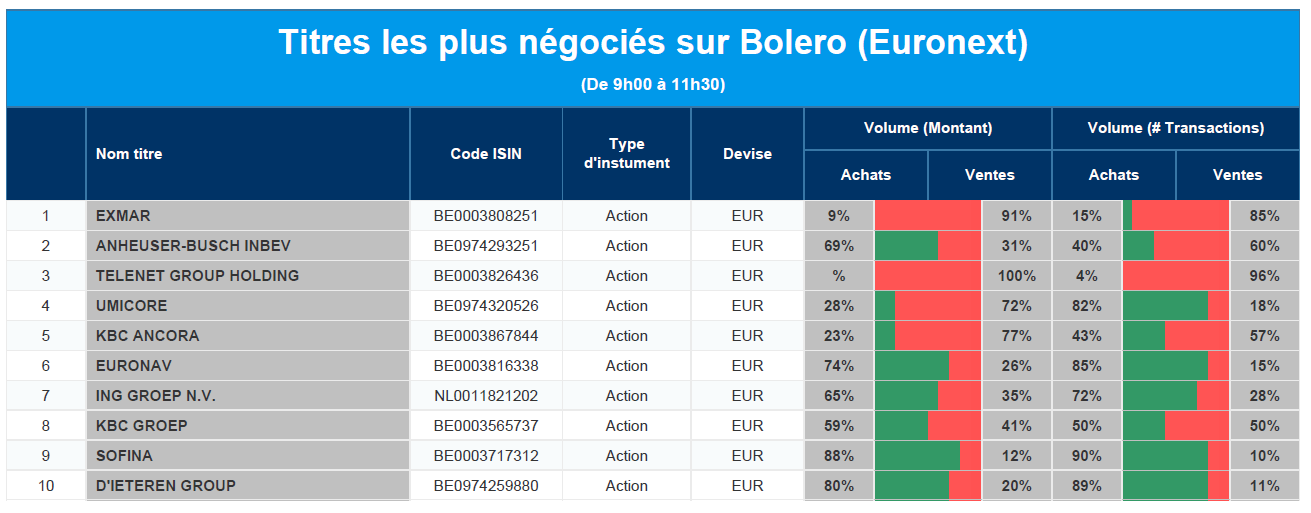

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Exmar, AB InBev, Telenet, Umicore, KBC Ancora, Euronav, ING, KBC, Sofina, D'Ieteren.

Actualités des entreprises du Benelux

- L'actionnaire principal et président Nicolas Saverys souhaite retirer Exmar de la cote à 12,10 euros.

- SBM Offshore a finalisé le financement du projet FPSO Almirante Tamandaré pour un montant de 1,63 milliard de dollars.

- Le PDG de ForFarmers Theo Spierings quitte l'entreprise pour des raisons de santé et des raisons personnelles.

- Chez Floridienne, l'année 2022 a été marquée par des problèmes d'approvisionnement et une inflation généralisée.

- DSM a conclu la vente de Engineering Materials pour 3,5 milliards d'euros en espèces.

- Sequana Medical a déposé une demande d'IND pour l'essai MOJAVE.

- L'agence de notation Moody's a relevé la note de crédit d'AB InBev de Baa1 à A3.

- Euronav a publié vendredi soir ses résultats annuels pour 2022 et versera un dividende de 1,1 dollar par action.

- D'Ieteren reçoit 550 millions d'euros de Belron.

- Xior retarde la deuxième partie de l'opération Basecamp.

Actualités des entreprises européennes

- ABB lance aujourd'hui un nouveau rachat d'actions pour un montant de 1 milliard de dollars.

- Santander est en bonne voie pour atteindre ses objectifs financiers pour 2023.

- Thyssenkrupp travaille à la scission de sa division chantiers navals TKMS.

- UBS prévoit de réduire ses effectifs de 20 à 30 %, selon les médias.

- Le groupe Cineworld interrompt le processus de vente de ses activités aux États-Unis, au Royaume-Uni et en Irlande.

Actualités des entreprises américaines

- Tesla a livré un nombre record de voitures, mais n'a pas atteint ses perspectives.

- Kraft Heinz vend son activité d'aliments pour bébés en Russie.

- Twitter dévoile une partie du code informatique qui détermine la manière dont les contenus sont recommandés.

- Nikola propose de nouvelles actions pour 100 millions de dollars.

- Blackberry affiche une perte moins importante que prévu, mais son chiffre d'affaires est inférieur aux attentes.

- McDonalds ferme temporairement ses bureaux aux États-Unis pour annoncer une série de licenciements.

Actualités des entreprises asiatiques

- Les États-Unis poursuivent trois anciens employés d'Austal pour avoir manipulé des informations financières.

- Netwealth Group revoit à la baisse ses prévisions de rentrées nettes de fonds.

- One New Zealand, anciennement Vodafone NZ, utilisera les satellites Starlink de l'entreprise américaine SpaceX pour fournir une couverture de téléphonie mobile à 100 % de la Nouvelle-Zélande à partir de fin 2024.

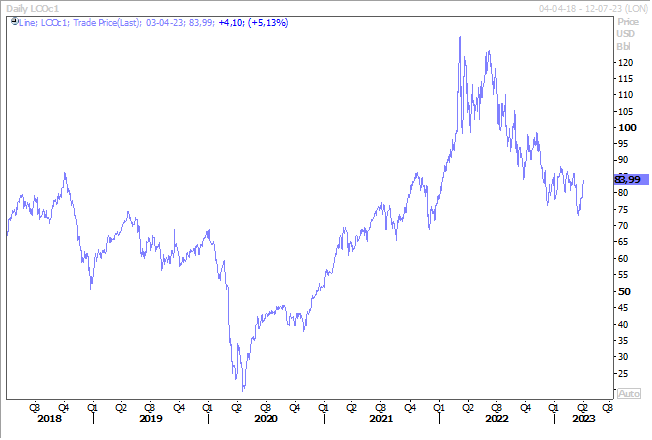

Le blog de Bernard Keppenne : « Pour qui roule l’OPEP+ ? »

L’OPEP+ a annoncé une baisse surprise de sa production à raison de 1,16 million de barils par jour, ce qui a logiquement provoqué une forte hausse du prix du baril.

Un triple message

En agissant de la sorte, l’OPEP+ fait passer un triple message. D’abord, c’est sans ambiguïté un soutien à la Russie de la part de l’Arabie Saoudite et cela explique encore un peu mieux son rapprochement avec l’Iran. Car la hausse du prix du baril permet à la Russie de financer sa guerre.

C’est ensuite une réponse à l’Europe, qui a décidé d’augmenter la part du renouvelable à l’horizon 2030 et dès lors de réduire sa consommation d’énergie fossile. L’OPEP+ a intérêt à vendre plus cher son pétrole durant les années qui restent avant la fin de sa consommation.

Et dernier message, le ralentissement de l’économie va peser sur la demande et risquait de tirer les prix vers le bas durant toute l’année 2023. Et l’espoir d’une forte reprise en Chine est déjà remis en doute au regard des derniers indicateurs, comme on pourra le lire plus bas.

Reste encore une question, avec la hausse de 6 % du prix du Brent depuis l’annonce de ce week-end, quel sera l’impact sur l’inflation ?

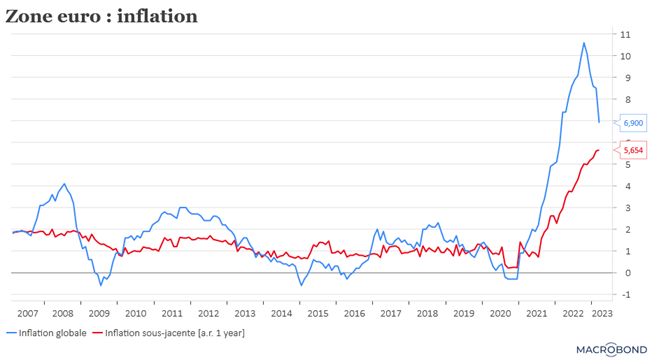

À propos d’inflation

L’inflation globale en zone euro a bien reculé, sous l’effet de la baisse du prix de l’énergie, mais l’inflation sous-jacente a continué de progresser.

La chute de l’inflation globale est spectaculaire puisqu’elle passe de 8,5 % en février à 6,9 % en mars, ce qui est la plus forte baisse d’un mois à l’autre jamais observée. Mais cette baisse est presque exclusivement due à la diminution des prix de l’énergie.

Car si on exclut les prix de l’énergie et des denrées alimentaires, l’inflation atteint un nouveau record à 5,7 % contre 5,6 %.

La BCE n’en a dès lors pas fini avec les hausses de taux, même si elle pourrait agir par plus petites touches avec des hausses de 0.25% lors de ses prochaines réunions.

La FED devrait encore procéder à une dernière hausse de 0,25 % après la publication des derniers indicateurs. Car ils montrent que les dépenses de consommation ralentissent et que l’indice Core PCE diminue légèrement.

Les dépenses de consommation ont augmenté de 0,2 % en février, après il faut le souligner, une très forte hausse au mois de janvier de 2 %, ce qui peut expliquer le chiffre en net recul de février.

Par contre, ce qui intéresse au plus haut point la FED, le fameux indice Core PCE est passé de 4,7 % en janvier à 4,6 %, ce qui montre un léger recul de l’inflation.

Perte d’élan

Après la période d’euphorie qui a suivi l’abandon de la politique zéro-Covid en Chine, le retour à la réalité est moins rose. C’est clairement ce qui ressort de l’indice PMI manufacturier qui montre que les exportations sont à la peine.

Cet indice est passé de 51,6 en février à 50,0 en mars, très loin des prévisions et finalement en phase avec l’indice officiel publié la semaine passée. Ce recul s’explique par un ralentissement de la croissance de la production et de la demande, et un sous-indice des nouvelles commandes à l’exportation qui est tombé à 49,0.

Il faudra voir jeudi si l’indice PMI des services est aussi optimiste que l’indice officiel, qui avait connu une très forte hausse qui laisse penser que la croissance en Chine sera assurée par le secteur des services et dès lors la demande intérieure.

Ce recul de l’industrie est peut-être une raison pour laquelle l’OPEP+ a réduit sa production, comme je le soulignais plus haut.

Même constat en Corée du Sud, où les exportations ont plombé l’indice PMI manufacturier, qui est passé de 48,5 à 47,6. Ce pays encaisse aussi le recul de la demande mondiale qui pèse sur les exportations et le fait que la demande est passée des biens vers les services.

En plus de cela, pour ces pays, la hausse du prix du baril est une mauvaise nouvelle car cela augmente leur coût de production.

Cette annonce surprise de l’OPEP+ risque de peser sur les Bourses et a provoqué une hausse du dollar, car cela relativise les perspectives de voir la FED réduire ses taux sur la fin de l’année, comme certains l’espéraient.

Ce lundi pour le Vif entre 12h et 13h je répondrai à vos questions sur la crise bancaire, questions que vous pouvez poser via ce lien.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance