lun. 3 avr. 2023

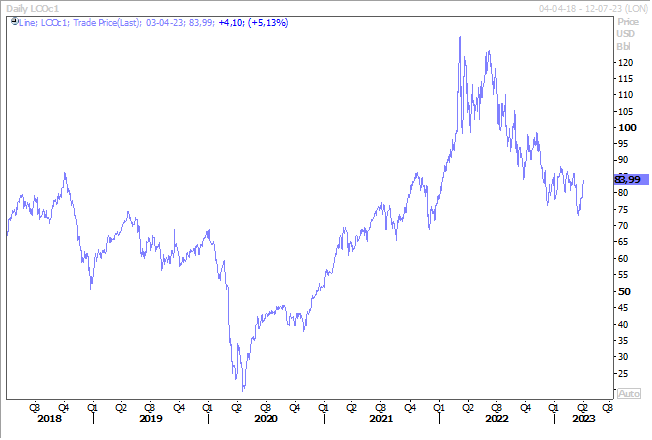

L’OPEP+ a annoncé une baisse surprise de sa production à raison de 1,16 million de barils par jour, ce qui a logiquement provoqué une forte hausse du prix du baril.

Un triple message

En agissant de la sorte, l’OPEP+ fait passer un triple message. D’abord, c’est sans ambiguïté un soutien à la Russie de la part de l’Arabie Saoudite et cela explique encore un peu mieux son rapprochement avec l’Iran. Car la hausse du prix du baril permet à la Russie de financer sa guerre.

C’est ensuite une réponse à l’Europe, qui a décidé d’augmenter la part du renouvelable à l’horizon 2030 et dès lors de réduire sa consommation d’énergie fossile. L’OPEP+ a intérêt à vendre plus cher son pétrole durant les années qui restent avant la fin de sa consommation.

Et dernier message, le ralentissement de l’économie va peser sur la demande et risquait de tirer les prix vers le bas durant toute l’année 2023. Et l’espoir d’une forte reprise en Chine est déjà remis en doute au regard des derniers indicateurs, comme on pourra le lire plus bas.

Reste encore une question, avec la hausse de 6 % du prix du Brent depuis l’annonce de ce week-end, quel sera l’impact sur l’inflation ?

À propos d’inflation

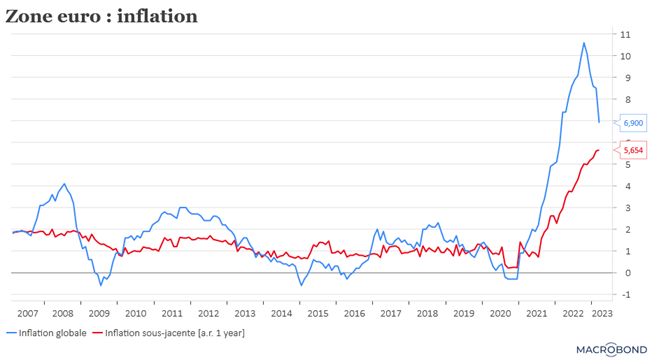

L’inflation globale en zone euro a bien reculé, sous l’effet de la baisse du prix de l’énergie, mais l’inflation sous-jacente a continué de progresser.

La chute de l’inflation globale est spectaculaire puisqu’elle passe de 8,5 % en février à 6,9 % en mars, ce qui est la plus forte baisse d’un mois à l’autre jamais observée. Mais cette baisse est presque exclusivement due à la diminution des prix de l’énergie.

Car si on exclut les prix de l’énergie et des denrées alimentaires, l’inflation atteint un nouveau record à 5,7 % contre 5,6 %.

La BCE n’en a dès lors pas fini avec les hausses de taux, même si elle pourrait agir par plus petites touches avec des hausses de 0.25% lors de ses prochaines réunions.

La FED devrait encore procéder à une dernière hausse de 0,25 % après la publication des derniers indicateurs. Car ils montrent que les dépenses de consommation ralentissent et que l’indice Core PCE diminue légèrement.

Les dépenses de consommation ont augmenté de 0,2 % en février, après il faut le souligner, une très forte hausse au mois de janvier de 2 %, ce qui peut expliquer le chiffre en net recul de février.

Par contre, ce qui intéresse au plus haut point la FED, le fameux indice Core PCE est passé de 4,7 % en janvier à 4,6 %, ce qui montre un léger recul de l’inflation.

Perte d’élan

Après la période d’euphorie qui a suivi l’abandon de la politique zéro-Covid en Chine, le retour à la réalité est moins rose. C’est clairement ce qui ressort de l’indice PMI manufacturier qui montre que les exportations sont à la peine.

Cet indice est passé de 51,6 en février à 50,0 en mars, très loin des prévisions et finalement en phase avec l’indice officiel publié la semaine passée. Ce recul s’explique par un ralentissement de la croissance de la productionet de la demande, et un sous-indice des nouvelles commandes à l’exportation qui est tombé à 49,0.

Il faudra voir jeudi si l’indice PMI des services est aussi optimiste que l’indice officiel, qui avait connu une très forte hausse qui laisse penser que la croissance en Chine sera assurée par le secteur des services et dès lors la demande intérieure.

Ce recul de l’industrie est peut-être une raison pour laquelle l’OPEP+ a réduit sa production, comme je le soulignais plus haut.

Même constat en Corée du Sud, où les exportations ont plombé l’indice PMI manufacturier, qui est passé de 48,5 à 47,6. Ce pays encaisse aussi le recul de la demande mondiale qui pèse sur les exportations et le fait que la demande est passée des biens vers les services.

En plus de cela, pour ces pays, la hausse du prix du baril est une mauvaise nouvelle car cela augmente leur coût de production.

Cette annonce surprise de l’OPEP+ risque de peser sur les Bourses et a provoqué une hausse du dollar, car cela relativise les perspectives de voir la FED réduire ses taux sur la fin de l’année, comme certains l’espéraient.

Ce lundi pour le Vif entre 12h et 13h je répondrai à vos questions sur la crise bancaire, questions que vous pouvez poser via ce lien.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance