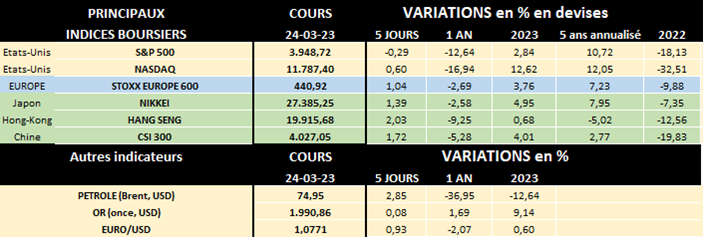

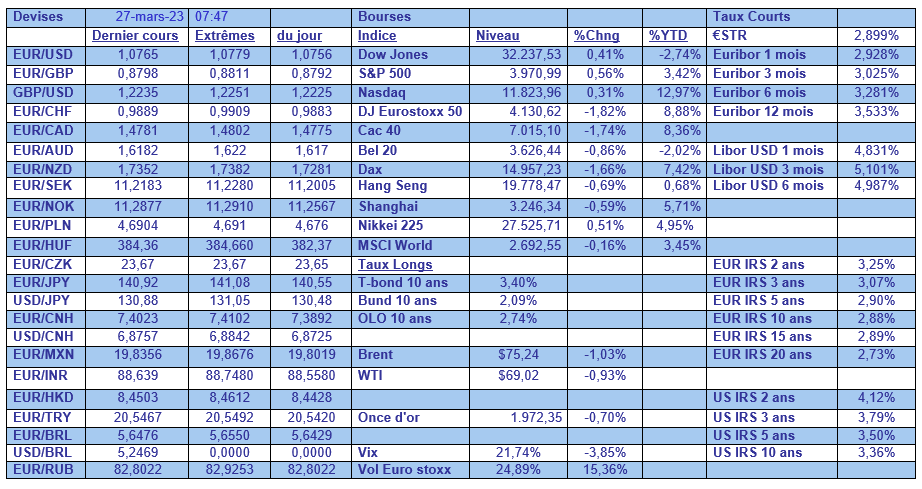

lun. 27 mars 2023

Le blog de Bernard Keppenne : « Le monde du vin n’échappe pas aux conséquences du changement climatique »

Ces dernières années, le monde du vin a vécu de très près le changement climatique à travers le réchauffement de la planète mais aussi ses dérèglements, causant des accidents lors du cycle normal de la vigne. Les vignerons doivent dès lors s’adapter pour ne pas voir leurs vignes disparaître. Tout comme ils doivent s’adapter pour sauver le goût du vin, à moins qu’inéluctablement, ce goût soit amené à évoluer sous la pression du changement climatique.

Une maturité plus précoce du raisin

Si les conséquences du réchauffement sont évidentes pour tout le monde, son impact sur la vigne et donc sur le raisin est moins perceptible. Pourtant, les vignerons le vivent de plus en plus intensément, car le réchauffement entraîne une maturité précoce du raisin, qui expose les bourgeons ou les jeunes pousses aux épisodes de gel, qui eux-mêmes sont devenus plus tardifs et plus fréquents.

Conséquences : taux d’alcool en hausse, diminution de l’acidité, baisse des rendements, et risques plus élevés d’accidents climatiques, ce qui ne peut qu’aggraver la situation, qui risque fort d’empirer encore davantage. Selon une étude de l’INRAEN (l’Institut National de Recherche pour l’Agriculture, l’Alimentation et l’Environnement), l’Italie ou l’Espagne pourraient perdre jusqu’à 65 % de leurs terres viticoles, tandis que l’Allemagne ou la France n’en perdraient que 20 % à cause du réchauffement climatique.

Quand les vignes se déplacent

Cependant, si certaines régions ne seront plus propices à la vigne à l’avenir, la hausse des températures permet à de nouvelles régions de voir la vigne s’implanter, comme en Belgique. Aussi, des régions qui étaient caractérisées par des vins assez confidentiels voient alors leur expansion, en particulier, dans des régions où il est possible de planter des vignobles en plus haute altitude pour aller chercher de la fraîcheur.

Mais tout le monde ne peut évidemment pas changer de région et s’implanter ailleurs. Les vignerons doivent dès lors adapter leur(s) méthode(s) de production dans la vigne, et/ou les méthodes de vinification dans les chais ou encore le matériel végétal (cépages interspécifiques).

Trois manières pour les vignerons de s’adapter

Tout d’abord, faire du vin commence bien évidemment par le travail à la vigne et c’est à ce stade que le vigneron peut s’adapter au niveau de sa méthode de production. Il peut alors tailler plus tardivement pour que le bourgeon sorte plus tard et éviter le risque de gel, mais aussi faire pousser la vigne plus haut pour éviter le gel, ou encore augmenter la surface foliaire pour avoir plus d’ombre.

Ensuite, à côté de cela, le vigneron peut agir en vendangeant de nuit pour récolter des raisins moins chauds et dès lors ralentir les vinifications. Il peut aussi désalcooliser les vins, soit via des levures qui produisent moins d’éthanol soit encore par une mise sous vide et l’évaporation de l’alcool.

Enfin, il n’y a pas trente-six solutions et le vigneron peut alors faire le choix d’adapter le matériel végétal en utilisant des cépages interspécifiques, c’est-à-dire des cépages génétiquement modifiés et dès lors plus résistants.

Conscients de la nécessité de s’adapter, 12 nouveaux cépages résistants ont été autorisés en France, à savoir 8 cépages blancs (Cabernet Blanc, Bronner, Johanniter, Muscaris, Saphira, Solaris, Soreli et Souvignier Gris), et 4 cépages rouges (Monarch, Cabernet Cortis, Pinotin et Priorpoint).

S’adapter sans y perdre son âme

Une autre option pour sortir des carcans de l’appellation consiste, pour certains vignerons, à étiqueter leur vin sous l’appellation vin de Pays ou vin de France, ce qui leur permet alors d’intégrer des cépages qui ne sont pas autorisés dans le cahier des charges de l’appellation. Il s’agit parfois, mais pas toujours, d’une façon pour le vigneron d’intégrer dans ses cuvées des cépages plus résistants à la sécheresse ou qui donnent plus de fraîcheur.

Mais dans un cas comme dans l’autre, que ce soit via l’utilisation de cépages interspécifiques ou la sortie de l’appellation, se pose évidemment la question d’un risque de perdre l’identité du vin par rapport à sa région. Comme en plus, les vignerons doivent tenir compte de l’évolution du goût du consommateur qui recherche des vins plus légers et moins élevés en alcool, il lui faut répondre à cette évolution, mais sans y perdre son âme.

Entre imprévisibilité et opportunités

On a bien compris que le monde du vin n’échappe pas au changement climatique. Que des solutions existent et que les vignerons s’adaptent. Mais ils ne peuvent malheureusement pas tout anticiper. En effet, la grêle continue de faire des dégâts chaque année dans les vignobles et le bouleversement du climat entraine des passages de ce type de plus en plus nombreux et plus violents. Le gel touche aussi durement les vignobles parce que le cycle végétatif est perturbé, et même des tailles plus tardives ne protègent pas la vigne. Ni d’ailleurs les différentes techniques existant qu’il s’agisse des bougies allumées les nuits de gel, des éoliennes ou de l’aspersion des vignes pour former des cocons censés protéger du gel. Et une vague de sécheresse soutenue par un vent qui vient brûler les vignes comme un chalumeau laisse aussi le vigneron désemparé.

Même le bio n’est pas la panacée, car le développement des maladies confronte le vigneron au choix douloureux de garder son label ou de sauver ses vignes en cas d’attaques massives de maladies. Et il ne protège en rien de la sécheresse, même si il protège parfois du gel en raison d’une taille plus tardive.

En revanche du côté des opportunités, la qualité des vins est amenée à s’améliorer dans certaines régions qui ne bénéficiaient pas des conditions idéales pour la vigne. Et même de nouvelles régions se révèlent être riche d’opportunités suite au réchauffement climatique.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance

L’ONU au chevet de l’eau, une ressource menacée de pénurie mondiale !

Les sécheresses et canicules sont de plus en plus régulières et importantes

En Europe, les derniers étés ont été particulièrement chauds. Au moins 15 000 décès en Europe sont directement liés aux graves vagues de chaleurs ayant affecté le continent durant l’été 2022, selon une estimation encore incomplète publiée en novembre dernier par l’OMS à l’occasion de la COP 27 sur le climat. Et, en ce début 2023, la situation s’aggrave… L’Espagne connaît actuellement déjà des températures record de plus de 30° dans plusieurs régions et la sécheresse en France et en Italie suscite des inquiétudes inhabituelles en cette saison ! En Belgique aussi, certaines régions s’inquiètent de la pluviosité anormalement faible ces derniers mois… Selon Pieter Boussemaere, historien du climat, l’Europe peut s'attendre à connaître des vagues de températures avoisinant les 40 degrés l’été prochain. L’Espagne est en première ligne en termes d’impact. Outre la désertification, l’Espagne présente un risque élevé d’incendies de forêt, tout comme le Portugal et la Grèce. Ce risque n’augmente pas seulement en raison du manque de précipitations, mais aussi parce que l’évaporation accrue de l’eau rend la végétation encore plus sèche qu’auparavant.

Face au réchauffement climatique et à ses conséquences, l’eau est une ressource rare…

Rappelons que si 70 % de la Terre est recouverte d’eau, l’eau salée contenue dans les océans en représente l’extrême majorité, soit 97,5 %. L'eau douce contenue dans les lacs, rivières, glaciers, nappes phréatiques, etc. ne compte donc que pour 2,5 %. Mais environ 1,7 % est inaccessible car gelée (glaciers et permafrost). Il n’y a donc que 0,8 % d’eau potable disponible sur Terre. Enfin, ce volume est constitué à près de 99 % d’eaux souterraines selon le rapport annuel de plus de 250 pages de l’Unesco.

L’eau douce disponible est donc fixe et limitée alors que la demande ne cesse d’augmenter

Environ 70 % des extractions d’eaux souterraines dans le monde, et bien plus encore dans les régions arides et semi-arides, sont destinées à la production agricole d'aliments et de fibres, au bétail et aux cultures industrielles. La production alimentaire est donc, dans son ensemble, très gourmande en eau. L’industrie, y compris la production d’énergie et d’électricité, mais aussi l’extraction minière des matières premières (pour lesquelles la demande augmente fortement du fait notamment des besoins résultant de la transition énergétique) utilise 19 % des prélèvements d’eau mondiaux. Les municipalités absorbent les 11 % restants.

Signe de la gravité et de l’urgence concernant « l’or bleu », un sommet mondial sur l'eau douce organisé par l’ONU a eu lieu ces derniers jours à New York, une première depuis 1977 ! Entretemps, la population mondiale a quasiment doublé, et les problèmes d'accès à l'eau potable et à l'assainissement restent importants. À ce jour, environ 2 milliards de personnes dans le monde n'ont pas accès à l'eau potable et 4,6 milliards n'ont aucun accès à des services d'assainissement d'eau sécurisés. Pire, si l'on se base sur les données de 128 pays (80 % de la population mondiale), près de 44 % des eaux usées d'origine domestique n'avaient pas été traitées en toute sécurité avant qu'elles soient rejetées dans l'environnement. Plus de 800.000 personnes meurent encore chaque année de maladies directement attribuées à l'eau insalubre ou à un manque d'hygiène faute d'eau.

Mais les conséquences ne sont pas que sanitaires ; plusieurs études ont déjà pointé les liens entre l'évolution du climat et le risque de conflits armés, avec évidemment l’accès à l’eau en point de mire. Selon une étude publiée dans la revue Nature en juin 2019 entre 3 % et 20 % des tensions frontalières ont été causées par des sécheresses au cours du siècle dernier.

En 2015, aux Nations Unies, la communauté internationale s'était engagée à ce que chaque être humain puisse boire de l'eau potable d'ici à 2030. Atteindre cet objectif devient de plus en plus illusoire…

D’ailleurs, lors d'une séance d’information scientifique consacrée au thème de l’eau à l’Assemblée générale des Nations Unies le 7 février dernier, Tharman Shanmugaratnam, co-président de la Commission mondiale sur l’économie de l’eau, a averti qu’en raison de la mauvaise gestion humaine au cours de l’histoire, la demande en eau devrait dépasser l’offre de 40 % à la fin de cette décennie ! Par ailleurs, au cours des 30 prochaines années, l’utilisation des ressources en eau douce dans le monde devrait continuer d’augmenter de près de 1 % par an, la demande d’eau augmentant tant pour la population que pour l’agriculture et l’industrie…

Comment améliorer la gestion durable de l’eau ?

Puisqu’on ne peut augmenter le volume d’eau douce disponible, il faudra optimiser l’utilisation de celle-ci et retraiter un maximum d’eaux usées ou polluées, en particulier par l’agriculture intensive et l’industrie, alors qu’en Europe par exemple seulement une infime partie des eaux usées est retraitée (de 0,6 % à 14 % selon les pays).

Fait interpellant, le secteur de l'eau a été jusqu’à présent moins attractif que d'autres secteurs comme l'énergie par exemple. Les chiffres de l'Unesco sont assez explicites : entre 2016 et 2020, le montant des financements privés mobilisés grâce à l'entremise de financements publics de développement pour l'approvisionnement en eau et l'assainissement a été 10 fois moins important que pour le secteur de l'énergie…

La thématique de l'eau et son assainissement est l'objectif numéro 6 des 17« Objectifs de Développement Durable » (ou ODD) adoptés en 2015 par l'Assemblée Générale des Nations Unies. Et le niveau d’investissement actuel est insuffisant pour réaliser les cibles de l’« ODD 6 ». Les prévisions de financements requis pour les infrastructures d’adduction d’eau, à l’échelle mondiale, en vue d’atteindre l’ «ODD 6 » vont de 6 700 milliards de dollars US d’ici à 2030 à 22 600 milliards de dollars US d’ici à 2050 selon des chiffres donnés en 2018 par l’OCDE !

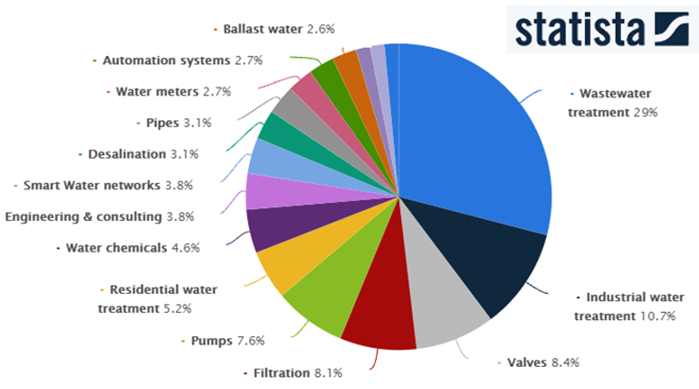

En ce qui concerne les sociétés sollicitées pour optimiser la gestion de l’eau, comme on le voit sur le graphe ci-dessous, selon des chiffres de 2020, 29 % du marché concerne le sous-secteur du traitement des eaux usées, devant le traitement des eaux industrielles (10,7 %). Ensuite viennent les sous-secteurs des valves (8,4 %), celui de la filtration (8,1 %), celui des systèmes de pompage (7,6 %), etc. À noter que la désalinisation ne représente actuellement que 3,1 % du marché de l’eau, car c’est un procédé qui reste coûteux.

La plupart des sociétés mondiales actives sur ce marché sont situées soit aux États-Unis (plus de 50 %) soit en Europe (environ 33%), l’Asie et l’Amérique Latine se partageant le solde. Mais si l’Asie était jusqu’ici en retrait, la situation devrait rapidement évoluer. En Chine, une grande partie des eaux souterraines et un tiers des eaux de surface sont impropres au contact humain en raison d'un accès limité. Le gouvernement chinois souhaite donc sérieusement améliorer cette situation. Le « plan chinois décennal pour l'eau » de 2015 a fixé des objectifs ambitieux de protection de l'environnement pour les industries polluantes. Après avoir traité près de 90 % de ses eaux usées industrielles, la Chine s'attaque désormais au volume croissant de ses eaux usées domestiques.

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

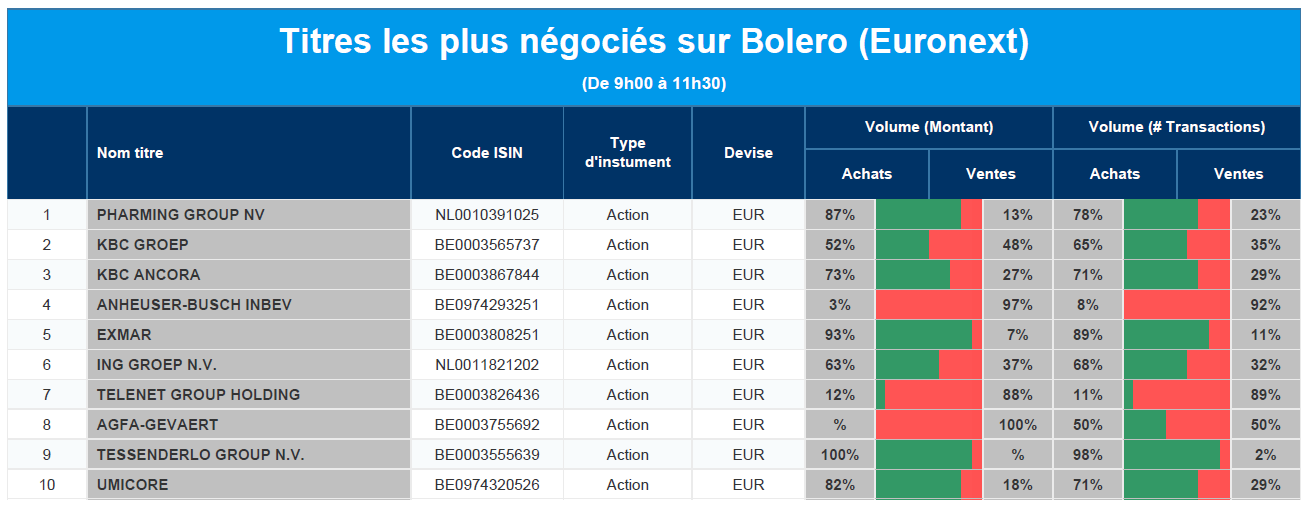

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Pharming Group, KBC, KBC Ancora, AB InBev, Exmar, ING, Telenet, Agfa-Gevaert, Tessenderlo, Umicore.

Actualités des entreprises du Benelux

- La startup indienne de soins de la peau Mamaearth, dans laquelle Sofina détient une participation, retarde son introduction en bourse.

- Le chiffre d'affaires de l'entreprise de traitement des eaux Ekopak a augmenté à 17,7 millions d'euros.

Actualités des entreprises européennes

- Northvolt négocie un accord de financement de 5 milliards de dollars.

- Elliott Management étudie une offre pour une partie des activités de Cineworld.

- EDF pourrait construire un parc éolien au large du littoral normand.

- Varta conclut un accord avec les banques sur la restructuration de sa dette.

- Le groupe BHP et l'entreprise sidérurgique chinoise HBIS Group vont tester les technologies CCUS (Carbon Capture, Utilisation and Storage).

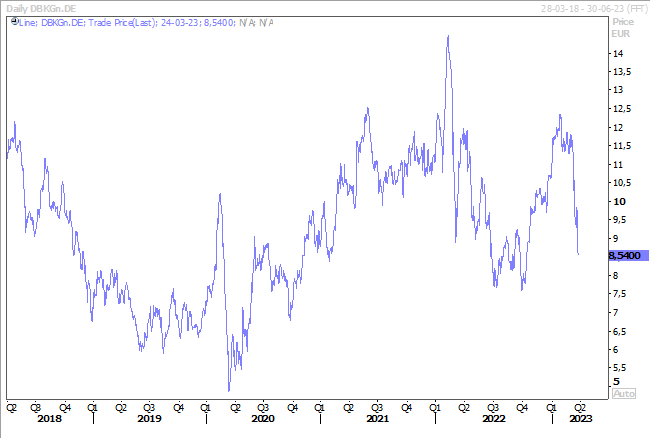

- Bloomberg rapportait vendredi que l'Allemagne n'était pas préoccupée par la situation de la Deutsche Bank.

Actualités des entreprises américaines

- Pfizer a signé un accord avec la Chine sur l'amélioration de la couverture médicale.

- Il y a de plus en plus de chances que Microsoft rachète Activision pour 69 milliards de dollars.

- Vendredi, la plateforme de crypto-monnaies Binance a mis en pause les dépôts et les retraits sur sa plateforme.

- Clorox a tenté de vendre sa branche vitamines, minéraux et compléments alimentaires, en vain.

- La société de trottinettes électriques Bird Global (+5 %) s'implantera dans la région du Grand Toronto ce printemps.

- Le producteur canadien de pétrole et de gaz Obsidian Energy (-2 %) a provoqué d'importants tremblements de terre.

- First Citizens BancShares va acquérir la quasi-totalité des actifs de Silicon Valley Bank.

Actualités des entreprises asiatiques

- Le géant chinois de la livraison alimentaire Meituan a vu ses ventes trimestrielles augmenter de 21,4 %

- Aramco met en place un deuxième projet de raffinage de pétrole et de pétrochimie en Chine.

- Baidu lance sa propre version de ChatGPT à huis clos.

- Sinpoc doit faire face à une baisse de son bénéfice annuel à cause des restrictions liées au Covid-19.

Le blog de Bernard Keppenne : « Jouer à se faire peur ! »

Les bourses européennes se sont faites peur vendredi, avec en ligne de mire la Deutsche Bank, mais ce matin l’inquiétude concerne la Chine et la faiblesse de la reprise.

Inquiétudes sur les banques

Les inquiétudes ne sont toujours pas levées et la moindre nouvelle un peu négative suffit à mettre le feu aux poudres et à provoquer une nouvelle étincelle. Vendredi, c’était le cas de la Deutsche Bank qui focalisait toute l’attention avec une chute de l’action et une très forte hausse des fameux CDS (couverture du risque crédit). Malgré les assurances que les banques européennes sont solides, l’épisode des obligations ADT du Crédit Suisse, dont la valeur a été ramenée à zéro, continue de faire des vagues et a jeté le discrédit sur ce type d’investissement.

Mais ce matin, le calme pourrait revenir avec des informations provenant des États-Unis, qui annoncent que First Citizens BancShares Inc va acquérir la Silicon Valley Bank auprès de la Federal Deposit Insurance Corp.

Mais il faudra voir si les tensions sur les CDS, pas uniquement ceux de la Deutsche Bank d’ailleurs, se calment pour espérer une accalmie durable sur les bourses européennes. En tout cas, les futures sont orientés nettement à la hausse.

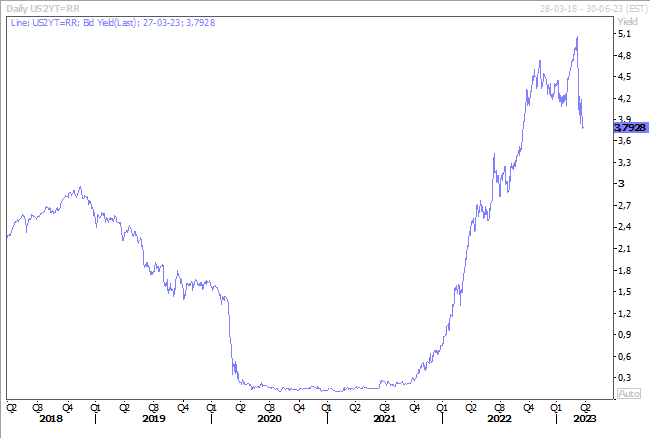

Résultat, les taux continuent de refluer fortement, car ces épisodes de tensions sur le secteur financier ne seront pas sans effets sur l’économie et devraient inciter la FED à ne plus augmenter ses taux. Le rendement du Treasury 2 ans a ainsi poursuivi sa baisse.

Bourses asiatiques en repli

C’est par contre pour une autre raison que les bourses asiatiques sont en recul ce matin. Ce recul intervient après l’annonce d’une chute de 22,9 % des bénéfices des entreprises chinoises sur les deux premiers mois de l’année, après un recul de 4 % sur l’ensemble de l’année 2022.

Cette chute est la conséquence des prix de matières premières qui restent élevés et une demande étrangère qui reste faible compte tenu du ralentissement de l’économie mondiale.

Ces chiffres montrent que la reprise de l’activité en Chine, après l’abandon de la politique zéro-Covid, est beaucoup plus poussive qu’espéré et que les autorités vont devoir prendre de nouvelles mesures de soutien.

Indices PMI

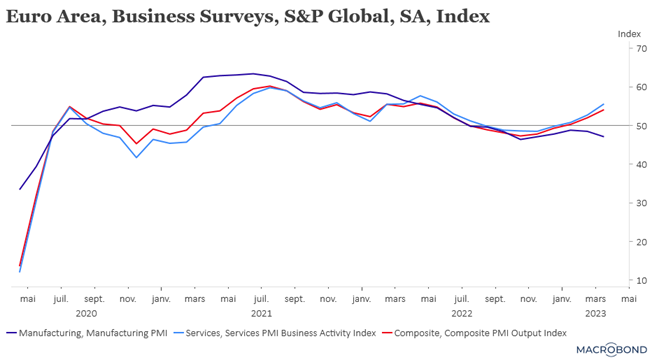

Situation extrêmement contrastée en zone euro avec une forte hausse des indices PMI des services, alors que les indices PMI manufacturiers confirment le très net ralentissement de l’activité.

Cependant, l’indice composite pour la zone euro a atteint un niveau record de 54,1 en mars, contre 52 en février, ce qui fait dire à Chris Williamson, économiste en chef chez S&P Global, « l’économie de la zone euro montre de nouveaux signes de vie à l’aube du printemps. L’enquête est cohérente avec une croissance du PIB de 0,3 % au premier trimestre, s’accélérant à un taux équivalent de 0,5 % pour le seul mois de mars ». Bon, on est d’accord, en regardant tomber la pluie toute la journée d’hier on ne peut pas dire qu’on avait le sentiment d’être à l’aube du printemps.

Si l’indice des services a dépassé les attentes en France, en Allemagne et en zone euro, en revanche, celui des industries a reculé plus fortement qu’attendu, confirmant que l’industrie est en récession.

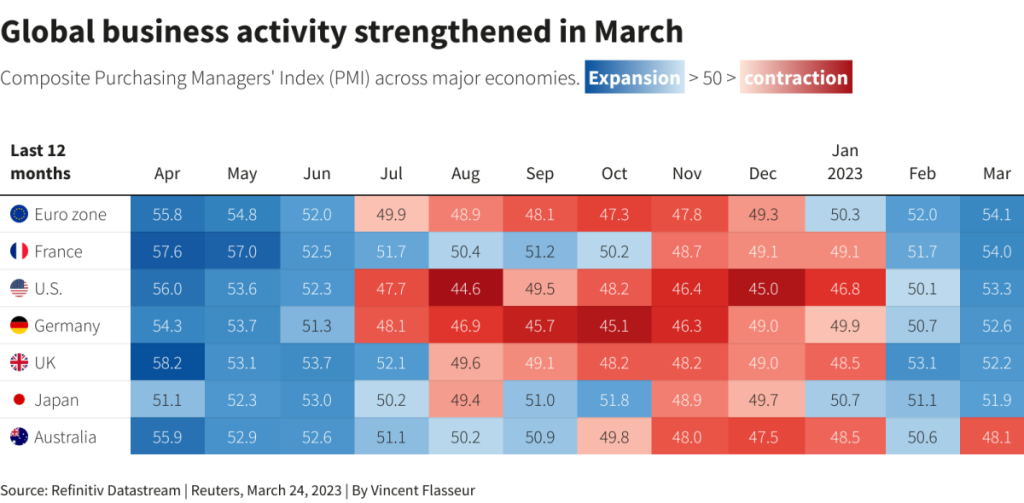

Même constat aux États-Unis, c’est le secteur des services qui tire l’indice composite, et ce n’est pas le cas uniquement aux États-Unis, comme le montre le tableau, ce qui annonce une croissance positive dans une série de pays, à l’exception de l’Australie.

L’indice des services est passé de 50,6 en février à 53,8 en mars, affichant son niveau le plus élevé depuis avril 2022, et surtout dépassant largement les 50,5 qui étaient prévus. Mais problème pour la FED ; les services, qui représentent une part importante de l’économie, sont le moteur de l’inflation intérieure.

Incertitude

Mais les tensions sur le secteur bancaire ont sans aucun doute rebattu les cartes concernant l’inflation, mais il est trop tôt pour le mesurer.

De plus, l’incertitude quant aux intentions de la Fed amplifie la volatilité aussi bien sur le marché des actions que des obligations.

La question est de savoir si le resserrement des conditions de crédit, conséquence des turbulences dans le secteur bancaire, va entrainer une baisse de l’inflation, qui inciterait alors la FED à ne plus monter ses taux. Certains vont déjà plus loin, estimant que la FED devra baisser ses taux en fin d’année, car l’économie américaine sera en récession à cause de cette raréfaction des crédits.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance