lun. 27 mars 2023

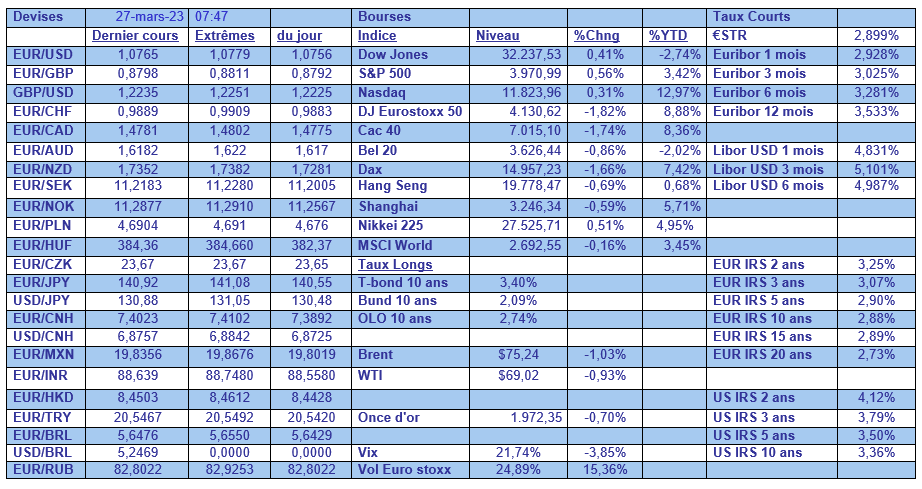

Les bourses européennes se sont faites peur vendredi, avec en ligne de mire la Deutsche Bank, mais ce matin l’inquiétude concerne la Chine et la faiblesse de la reprise.

Inquiétudes sur les banques

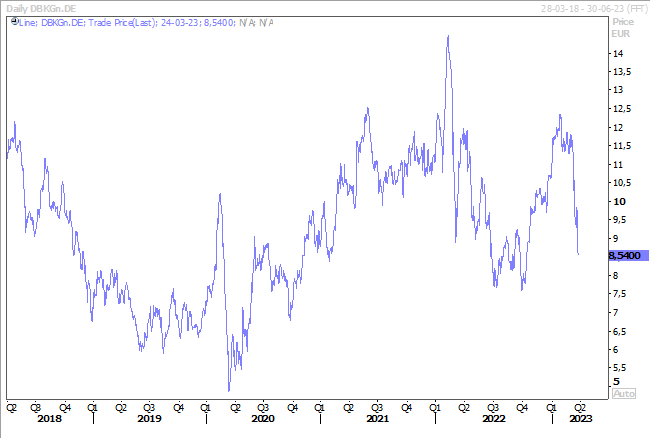

Les inquiétudes ne sont toujours pas levées et la moindre nouvelle un peu négative suffit à mettre le feu aux poudres et à provoquer une nouvelle étincelle. Vendredi, c’était le cas de la Deutsche Bank qui focalisait toute l’attention avec une chute de l’action et une très forte hausse des fameux CDS (couverture du risque crédit). Malgré les assurances que les banques européennes sont solides, l’épisode des obligations ADT du Crédit Suisse, dont la valeur a été ramenée à zéro, continue de faire des vagues et a jeté le discrédit sur ce type d’investissement.

Mais ce matin, le calme pourrait revenir avec des informations provenant des États-Unis, qui annoncent que First Citizens BancShares Inc va acquérir la Silicon Valley Bank auprès de la Federal Deposit Insurance Corp.

Mais il faudra voir si les tensions sur les CDS, pas uniquement ceux de la Deutsche Bank d’ailleurs, se calment pour espérer une accalmie durable sur les bourses européennes. En tout cas, les futures sont orientés nettement à la hausse.

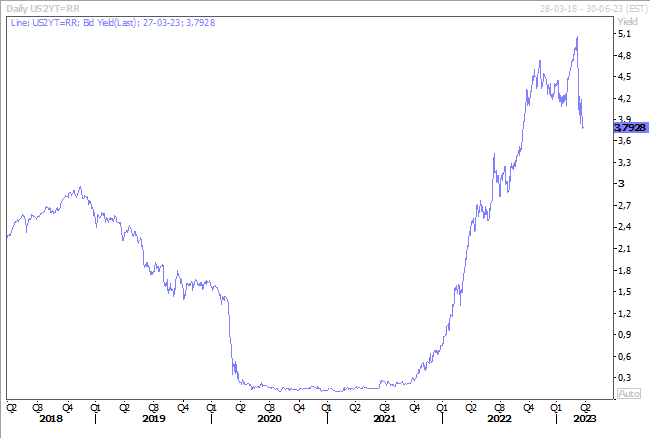

Résultat, les taux continuent de refluer fortement, car ces épisodes de tensions sur le secteur financier ne seront pas sans effets sur l’économie et devraient inciter la FED à ne plus augmenter ses taux. Le rendement du Treasury 2 ans a ainsi poursuivi sa baisse.

Bourses asiatiques en repli

C’est par contre pour une autre raison que les bourses asiatiques sont en recul ce matin. Ce recul intervient après l’annonce d’une chute de 22,9 % des bénéfices des entreprises chinoises sur les deux premiers mois de l’année, après un recul de 4 % sur l’ensemble de l’année 2022.

Cette chute est la conséquence des prix de matières premières qui restent élevés et une demande étrangère qui reste faible compte tenu du ralentissement de l’économie mondiale.

Ces chiffres montrent que la reprise de l’activité en Chine, après l’abandon de la politique zéro-Covid, est beaucoup plus poussive qu’espéré et que les autorités vont devoir prendre de nouvelles mesures de soutien.

Indices PMI

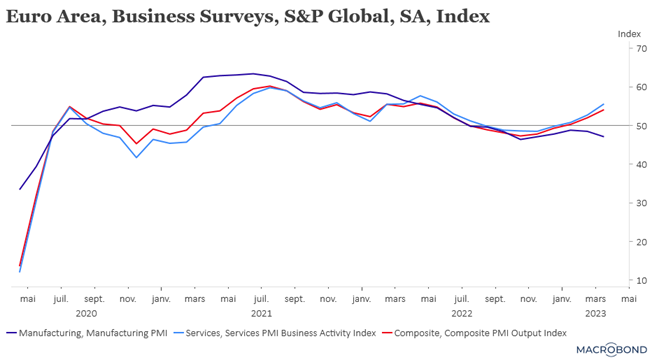

Situation extrêmement contrastée en zone euro avec une forte hausse des indices PMI des services, alors que les indices PMI manufacturiers confirment le très net ralentissement de l’activité.

Cependant, l’indice composite pour la zone euro a atteint un niveau record de 54,1 en mars, contre 52 en février, ce qui fait dire à Chris Williamson, économiste en chef chez S&P Global, « l’économie de la zone euro montre de nouveaux signes de vie à l’aube du printemps. L’enquête est cohérente avec une croissance du PIB de 0,3 % au premier trimestre, s’accélérant à un taux équivalent de 0,5 % pour le seul mois de mars ». Bon, on est d’accord, en regardant tomber la pluie toute la journée d’hier on ne peut pas dire qu’on avait le sentiment d’être à l’aube du printemps.

Si l’indice des services a dépassé les attentes en France, en Allemagne et en zone euro, en revanche, celui des industries a reculé plus fortement qu’attendu, confirmant que l’industrie est en récession.

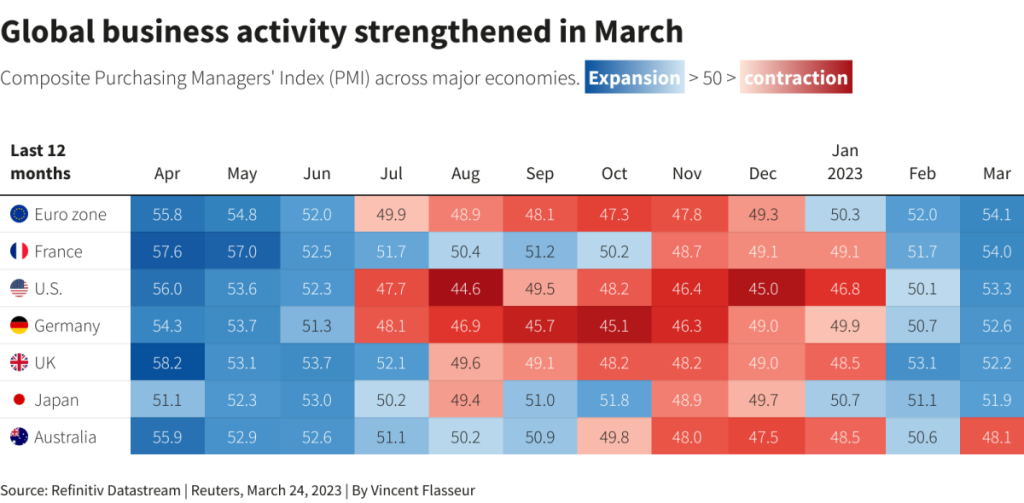

Même constat aux États-Unis, c’est le secteur des services qui tire l’indice composite, et ce n’est pas le cas uniquement aux États-Unis, comme le montre le tableau, ce qui annonce une croissance positive dans une série de pays, à l’exception de l’Australie.

L’indice des services est passé de 50,6 en février à 53,8 en mars, affichant son niveau le plus élevé depuis avril 2022, et surtout dépassant largement les 50,5 qui étaient prévus. Mais problème pour la FED ; les services, qui représentent une part importante de l’économie, sont le moteur de l’inflation intérieure.

Incertitude

Mais les tensions sur le secteur bancaire ont sans aucun doute rebattu les cartes concernant l’inflation, mais il est trop tôt pour le mesurer.

De plus, l’incertitude quant aux intentions de la Fed amplifie la volatilité aussi bien sur le marché des actions que des obligations.

La question est de savoir si le resserrement des conditions de crédit, conséquence des turbulences dans le secteur bancaire, va entrainer une baisse de l’inflation, qui inciterait alors la FED à ne plus monter ses taux. Certains vont déjà plus loin, estimant que la FED devra baisser ses taux en fin d’année, car l’économie américaine sera en récession à cause de cette raréfaction des crédits.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance