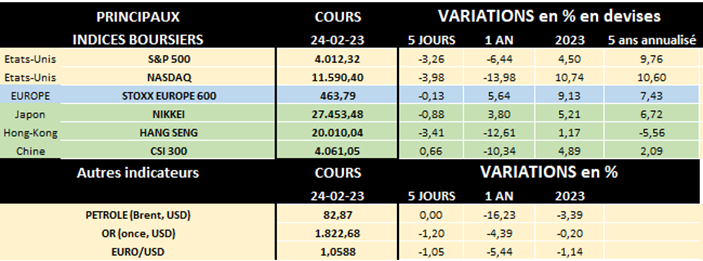

lun. 27 févr. 2023

Oncologie et vaccins ARNm, fers de lance de l’industrie pharmaceutique

À propos de la santé et de l’industrie pharmaceutique

L’importance croissante de la santé fait partie de 11 mégatendances que KBC/CBC ont identifiées. Il s'agit d'évolutions structurelles et durables du monde qui nous entoure, qui créent des défis et des opportunités pour les entreprises, les gouvernements et les consommateurs. En Bourse, le marché de la santé au sens large est représenté par 4 segments : les services de santé (réseaux d’hôpitaux, logiciels médicaux...), les groupes pharmaceutiques (médicaments, vaccins...), les équipements médicaux (y compris l’e-santé) et les biotech. On peut aussi ajouter les soins vétérinaires, en forte croissance.

Selon le Leem (l’organisation professionnelle des entreprises du médicament), en 2021, le marché mondial du médicament atteint 1 291 milliards de dollars de chiffre d’affaires, en croissance de plus de 6,8 % par rapport à 2020. Le marché nord-américain reste le plus important avec 47,2 % des ventes mondiales, loin devant le marché européen, qui réalise 24,5 % de parts de marché. La Chine totalise 9,7 % des parts de marché, tandis que les autres pays des zones Asie et Pacifique représentent 13,2 %.

Combien de nouveaux remèdes sont actuellement étudiés et que représentent les différentes aires thérapeutiques ?

6 147 produits étaient en développement en 2022, de la phase 1 à la soumission réglementaire. L'oncologie (la spécialité médicale qui s’intéresse aux tumeurs cancéreuses) est en tête du pipeline de produits en phase de développement, soit 38 % correspondant à 2 331 produits et enregistrant un TCAC (taux de croissance annuel composé) de 10,5 % au cours des 5 dernières années.

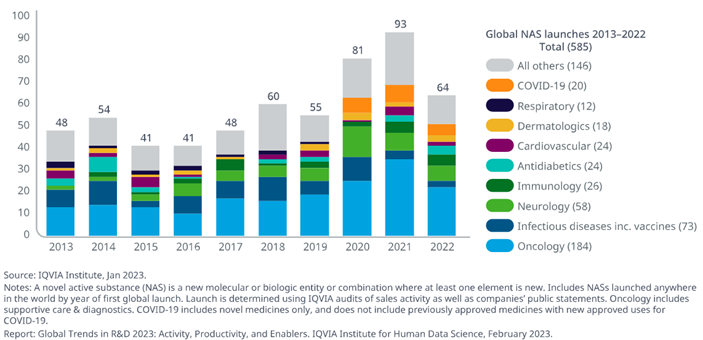

Selon IQVIA, une société américaine experte des données de santé, l’oncologie représente d’ailleurs depuis longtemps la principale aire thérapeutique, soit 184 nouvelles substances actives (Novel Active Substances ou NAS) mises sur le marché ces 10 dernières années. Comme on le voit sur le graphe ci-dessous, les traitements contre le cancer devancent les domaines des maladies infectieuses, la neurologie, les antidiabétiques, les maladies cardiovasculaires et l’immunologie. Global Trends in R&D 2023 - IQVIA

Au total, 64 nouvelles substances actives ont été lancées dans le monde en 2022, ce qui représente une baisse par rapport aux 2 années précédentes, mais un retour aux niveaux d'avant Covid-19.

La montée en puissance des vaccins à ARN messager (ARNm)

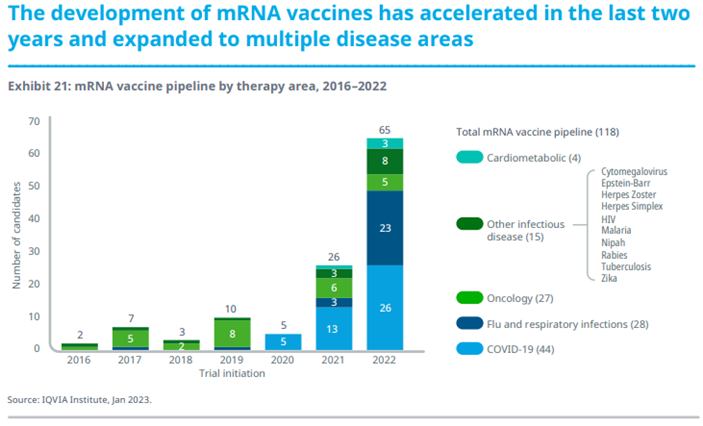

Mais si l’oncologie domine toujours la sphère thérapeutique, le décollage des vaccins ARNm impressionne également. Après le succès des vaccins anti-Covid à ARN messager, des candidats-vaccins ARNm sont développés actuellement pour une trentaine de maladies au niveau mondial. 118 vaccins ARNm ont intégré le pipeline des laboratoires pharmaceutiques depuis 2016, dont 65 ont été lancés en essais cliniques l'an dernier, contre 26 en 2021 (voir le tableau ci-dessous). En 2022, hors Covid-19, 39 essais de vaccins à ARNm concernaient pour moitié les infections respiratoires (dont la grippe), le reste allant des maladies infectieuses et génétiques jusqu'au cancer (pour des vaccins curatifs, et non préventifs).

Rappelons que l'ARN (Acide RiboNucléique) est une instruction de l'ADN (Acide DésoxyriboNucléique), à laquelle la cellule obéit. Le principe d'un vaccin ARNm est de coder l'instruction en laboratoire de fabriquer une partie du virus. Le processus est synthétique, donc plus rapide à produire que les vaccins classiques où de vrais virus sont cultivés (dans des œufs, par exemple). C'est un atout pour les maladies qui mutent, l'ARNm s'adapte plus vite aux variants. Toutefois, selon le Covars français (COmité de Veille et d’Anticipation des Risques Sanitaires), comme les vaccins anti-Covid classiques, l'ARNm n'empêche ni l'infection ni la transmission et ne suscite un taux élevé d'anticorps que sur une faible durée. Il peut aussi entraîner une allergie immédiate et a un coût élevé. Vaccins à ARNm: en retard, la France se cherche une stratégie | Les Echos

Qu’en est-il du financement des nouveaux médicaments et vaccins ?

Selon Iqvia, les 15 plus grands acteurs pharmaceutiques mondiaux ont consacré l'an dernier un montant record de 138 milliards de dollars à la R&D sur les médicaments à venir, contre 136 milliards en 2021. Si en % des ventes (737 milliards de dollars en 2022), la tendance est quelque peu baissière par rapport aux autres années (18,8 % en 2022 contre une moyenne de 19,7 % les 4 années précédentes), les efforts en recherche et développement restent néanmoins impressionnants.

Il faut par ailleurs noter que la recherche et le développement de nouveaux médicaments et vaccins, après des années de travail, n’est pas toujours couronnée de succès, loin s’en faut, malgré l’évolution des technologies de recherche. De plus, selon les statistiques de l’année 2022, la probabilité de succès varie énormément selon les maladies. Ainsi la recherche aboutit généralement le plus dans les domaines des maladies infectieuses et de la dermatologie, mais le taux de réussite moyen n’est quand même que de 13 à 14 %. Par contre, les remèdes contre le cancer n’ont franchi toutes les étapes avec succès que dans 3 à 4% des cas seulement. Enfin, l’année passée, le taux d’échec a été le plus élevé dans le domaine des maladies cardiovasculaires, la probabilité de succès n’atteignant qu’1 %.

Que penser d’un investissement dans le secteur de la santé ?

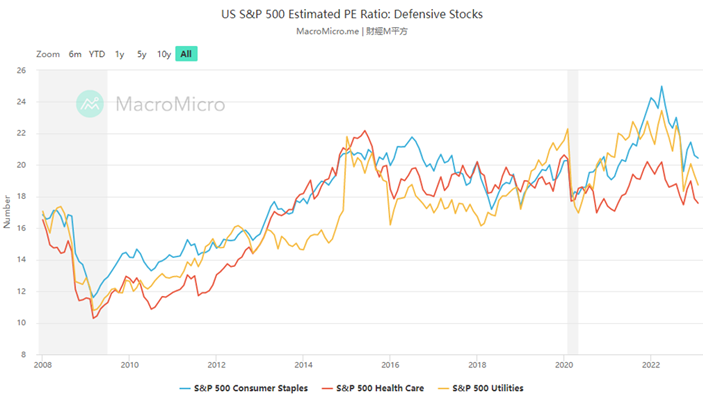

Un investissement dans le secteur de la santé est généralement considéré comme défensif car, historiquement, il est moins affecté que d’autres par l’inflation. Parmi les secteurs plutôt défensifs (voir ci-dessous), le ratio cours-bénéfice (p/e) pour les sociétés du secteur santé américain (en rouge) est le moins élevé en ce mois de février 2023 et est aussi revenu à un niveau approchant les plus bas depuis 8 ans environ.

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

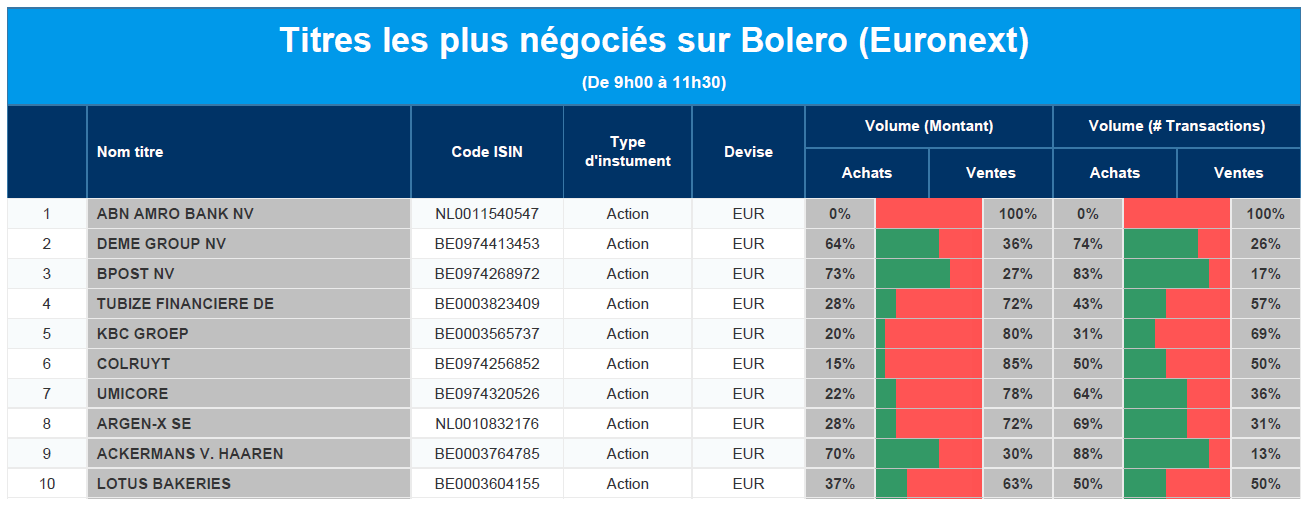

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ABN Amro Bank, DEME, bpost, Financière de Tubize, KBC, Colruyt, Umicore, argenx, Ackermans & van Haaren, Lotus Bakeries.

Actualités des entreprises du Benelux

- PostNL prévoit un bénéfice d'exploitation décevant, compris entre 70 et 100 millions d'euros pour 2023.

- KBC Securities a revu à la baisse son modèle d'évaluation d'Aedifica et abaissé son objectif de cours de 104 à 101 euros, alors que la recommandation est rehaussée, de « Renforcer » à « Acheter ».

- CFE a fait état d'un carnet de commandes record et d'un rendement des capitaux propres de 22 % en 2022.

- Les résultats annuels de DEME ont été supérieurs aux attentes, KBC Securities augmente son objectif de cours de 123 à 132 euros tout en conservant sa recommandation « Renforcer ».

Actualités des entreprises européennes

- La société de satellites SES prévoit une nouvelle croissance de son chiffre d'affaires pour 2023, après celle de 2022.

- L'entreprise espagnole Fluidra a vu son bénéfice net chuter de 37 % pour atteindre 160 millions d'euros en 2022.

- Airbus et Qantas Airways souhaitent réaliser l'investissement initial par le biais de leur fonds de 200 millions de dollars.

- Associated British Foods a relevé ses perspectives financières pour l'ensemble de l'exercice 2022-23.

- Le distributeur britannique de fournitures professionnelles Bunzl a affiché un bénéfice annuel supérieur aux prévisions.

Actualités des entreprises américaines

- Pfizer aurait l'intention d'acquérir le fabricant de médicaments Seagen.

- Twitter a licencié au moins 200 employés, soit environ 10 % de ses effectifs.

- Beyond Meat (+10,5 %) a finalement connu une bonne séance, grâce à une hausse des ventes.

- Berkshire Hathaway a annoncé le bénéfice annuel le plus élevé de son histoire, soit 30,8 milliards de dollars.

- Warner Bros Discovery (-1,1 %) a annoncé un chiffre d'affaires trimestriel de 11 milliards de dollars.

- Cinemark Holdings (+1,4%) a vu son chiffre d'affaires du quatrième trimestre chuter de 10 % en glissement annuel.

- La société de paiement Block (+4,3%) a annoncé un chiffre d'affaires net de 4,65 milliards de dollars à la fin de la semaine dernière.

- On Semiconductor (-7 %) a porté son émission d'obligations convertibles à 1,3 milliard de dollars.

- Qualcomm va ajouter des possibilités de messagerie par satellite à ses puces pour smartphones.

Actualités des entreprises asiatiques

- Shionogi vise des ventes annuelles de 2 milliards de dollars pour sa pilule Covid-19, à condition qu'elle soit approuvée aux États-Unis.

- Japan Post Holdings va réduire sa participation dans Japan Post Bank de 89 % à moins de 65 %.

- Nissan a relevé ses objectifs de vente de véhicules électriques : 55 % des ventes globales de Nissan d'ici 2030.

- Air India a commandé un nombre record de 470 avions à Airbus et Boeing.

- Toyota a augmenté sa production mondiale de voitures en janvier de 8,8 %, à 689 090 unités.

Le blog de Bernard Keppenne : « Les marchés ont enfin compris »

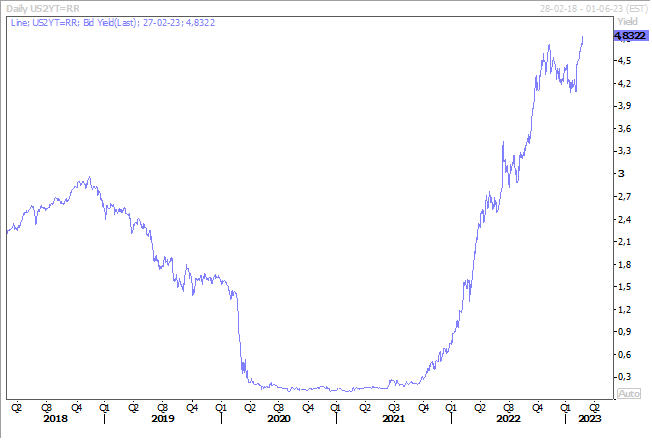

Il suffit d’observer le niveau atteint par le rendement du Treasury 2 ans pour prendre la pleine mesure du changement de perception des marchés par rapport aux intentions de la FED.

Hausse des taux

J’ai presque envie d’écrire, enfin !, les marchés ont compris que la FED n’en n’avait pas fini avec les hausses de taux et surtout qu’elle n’allait pas les baisser cette année.

Prise de conscience douloureuse pour les bourses car ce scénario de hausse des taux n’est pas pour leur plaire, même si l’ampleur des prochaines hausses restera modérée.

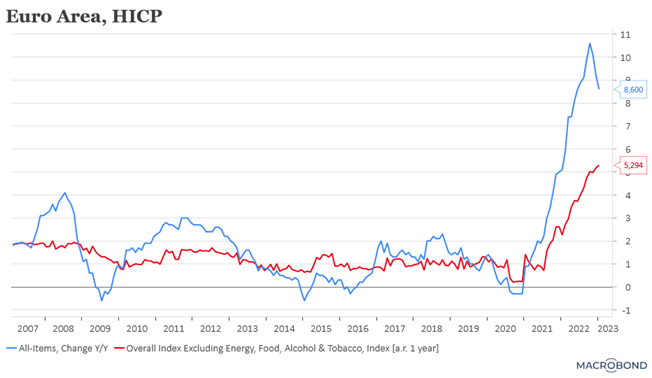

Cette nouvelle poussée sur le rendement du Treasury 2 ans s’explique en grande partie par la publication d’un indice de mesure de l’inflation, qui a montré que cette dernière n’avait pas encore dit son dernier mot.

En effet, l’indice des prix des dépenses de consommation personnelle a augmenté de 5,4 % en janvier contre un taux annuel de 5,3 %, révisé à la hausse, en décembre. Mais surtout, l’inflation sous-jacente a augmenté plus rapidement que prévu de 4,7 %, contre un taux révisé à la hausse de 4,6 % en décembre.

Ce chiffre a fait dire à Loretta Mester, présidente de la Fed de Cleveland, « il va falloir plus d’efforts de la part de la Fed pour mettre l’inflation sur cette trajectoire descendante durable vers 2 %. Il y a des pressions inflationnistes dans l’économie, le niveau d’inflation est encore trop élevé, et il faudra davantage de politique monétaire pour faire baisser l’inflation ».

Compte tenu de la publication des derniers indicateurs économiques, cet indice a presque donné le coup de grâce à la perception de désinflation qu’avait évoqué Powell lors de la dernière réunion de la FED.

Le scénario de trois hausses de taux de 0,25 % devient le plus probable et intégré par le marché, avec par la suite une longue période de stabilité des taux.

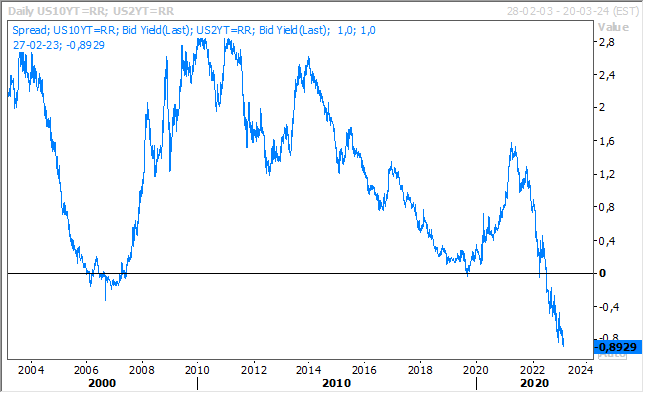

Reste évidemment la question de savoir si ces hausses de taux seront indolores pour l’économie ou bien si la récession sera inéluctable pour faire revenir l’inflation dans l’objectif. En tout cas, l’inversion de la courbe s’est accentuée aux États-Unis, ce qui est un des signes précurseur de récession.

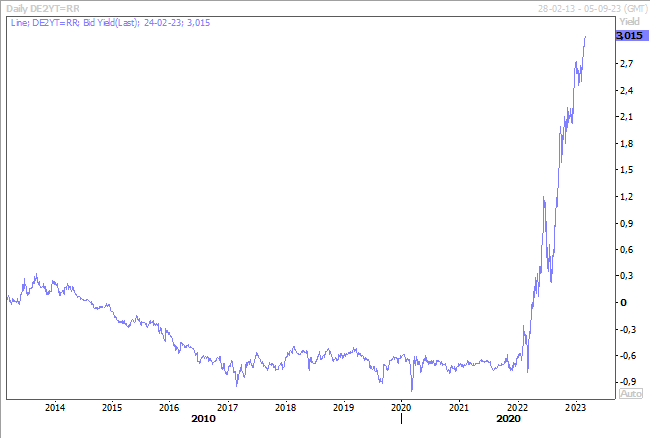

Même tonalité en zone euro

Le rendement du Bund 2 ans a dépassé le seuil des 3 %, une première depuis octobre 2008, sur des attentes de hausses de taux de la part de la BCE suite à une inflation qui ne recule pas.

Comme aux États-Unis, l’inflation sous-jacente ne recule pas, bien au contraire, puisque la révision du chiffre du mois de janvier a montré que cette dernière avait atteint le niveau record de 5,3 %.

Ce qui a fait dire à Joachim Nagel, président de la Bundesbank, « il semble que l’inflation sous-jacente restera à des niveaux très élevés au-delà du mois de mars et ne diminuera que lentement. C’est pourquoi je n’exclus pas que de nouvelles hausses de taux d’intérêt, des hausses significatives, au-delà de mars, puissent être nécessaires ».

Avec, en toile de fond, la même interrogation sur les effets négatifs à un moment donné de ces hausses de taux, mais pour certains membres de la BCE, dont Nagel, un arrêt trop précoce du resserrement monétaire serait une « erreur cardinale ».

Et il a tenu ces propos, alors que la révision du chiffre du PIB pour le quatrième trimestre en Allemagne a montré que l’économie allemande s’était contractée plus que prévu de 0,4 % au lieu d’une contraction de 0,2 %. En cause, une diminution des dépenses de consommation qui ont reculé de 1 %, mais aussi du recul de l’investissement dans la construction et dans certaines entreprises.

Dollar en hausse

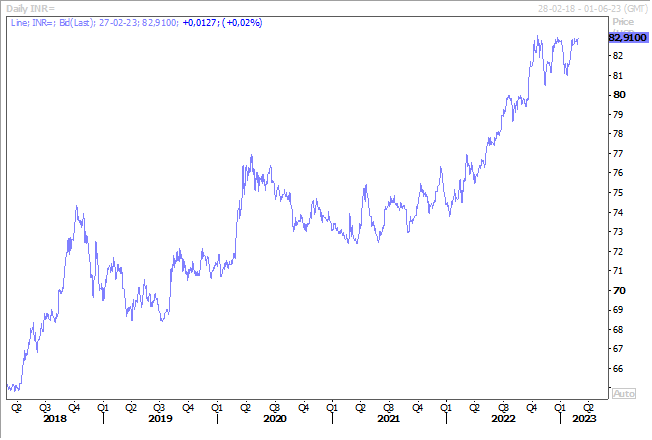

La perspective d’une FED plus agressive a de nouveau renforcé le dollar par rapport à l’euro, mais également par rapport à la roupie indienne, qui a atteint un nouveau plus bas.

Il faut dire qu’avec un rendement du Treasury 2 ans à 3 %, les investisseurs étrangers se positionnent sur les obligations en dollar, ce qui renforce par la force des choses ce dernier. Et il se renforce d’autant plus par rapport à des devises pour lesquelles on n’attend plus de hausses de taux à priori.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance