lun. 27 févr. 2023

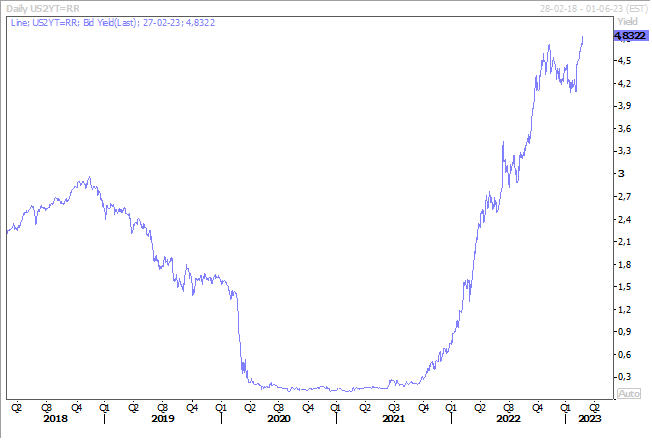

Il suffit d’observer le niveau atteint par le rendement du Treasury 2 ans pour prendre la pleine mesure du changement de perception des marchés par rapport aux intentions de la FED.

Hausse des taux

J’ai presque envie d’écrire, enfin !, les marchés ont compris que la FED n’en n’avait pas fini avec les hausses de taux et surtout qu’elle n’allait pas les baisser cette année.

Prise de conscience douloureuse pour les bourses car ce scénario de hausse des taux n’est pas pour leur plaire, même si l’ampleur des prochaines hausses restera modérée.

Cette nouvelle poussée sur le rendement du Treasury 2 ans s’explique en grande partie par la publication d’un indice de mesure de l’inflation, qui a montré que cette dernière n’avait pas encore dit son dernier mot.

En effet, l’indice des prix des dépenses de consommation personnelle a augmenté de 5,4 % en janvier contre un taux annuel de 5,3 %, révisé à la hausse, en décembre. Mais surtout, l’inflation sous-jacente a augmenté plus rapidement que prévu de 4,7 %, contre un taux révisé à la hausse de 4,6 % en décembre.

Ce chiffre a fait dire à Loretta Mester, présidente de la Fed de Cleveland, « il va falloir plus d’efforts de la part de la Fed pour mettre l’inflation sur cette trajectoire descendante durable vers 2 %. Il y a des pressions inflationnistes dans l’économie, le niveau d’inflation est encore trop élevé, et il faudra davantage de politique monétaire pour faire baisser l’inflation ».

Compte tenu de la publication des derniers indicateurs économiques, cet indice a presque donné le coup de grâce à la perception de désinflation qu’avait évoqué Powell lors de la dernière réunion de la FED.

Le scénario de trois hausses de taux de 0,25 % devient le plus probable et intégré par le marché, avec par la suite une longue période de stabilité des taux.

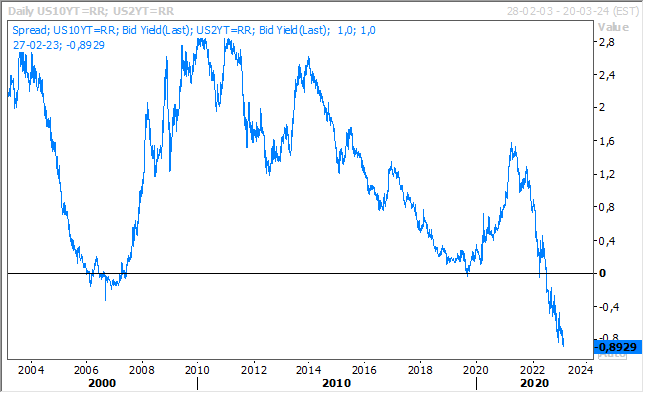

Reste évidemment la question de savoir si ces hausses de taux seront indolores pour l’économie ou bien si la récession sera inéluctable pour faire revenir l’inflation dans l’objectif. En tout cas, l’inversion de la courbe s’est accentuée aux États-Unis, ce qui est un des signes précurseur de récession.

Même tonalité en zone euro

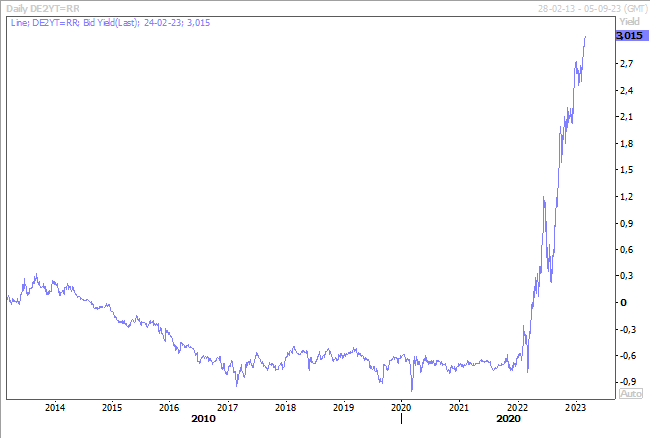

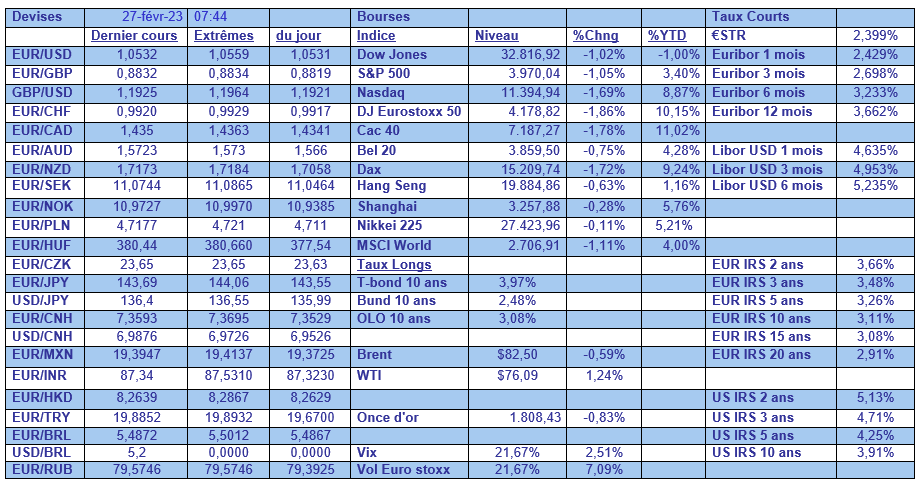

Le rendement du Bund 2 ans a dépassé le seuil des 3 %, une première depuis octobre 2008, sur des attentes de hausses de taux de la part de la BCE suite à une inflation qui ne recule pas.

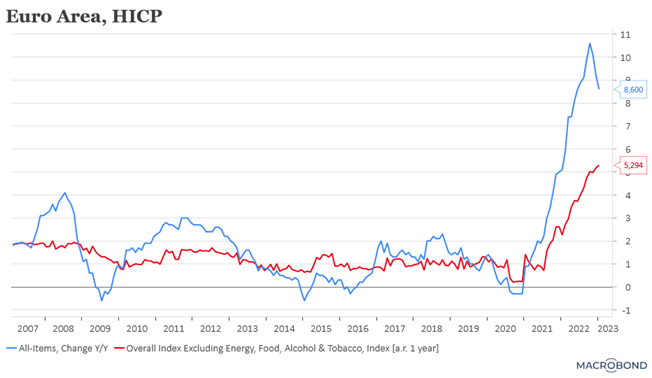

Comme aux États-Unis, l’inflation sous-jacente ne recule pas, bien au contraire, puisque la révision du chiffre du mois de janvier a montré que cette dernière avait atteint le niveau record de 5,3 %.

Ce qui a fait dire à Joachim Nagel, président de la Bundesbank, « il semble que l’inflation sous-jacente restera à des niveaux très élevés au-delà du mois de mars et ne diminuera que lentement. C’est pourquoi je n’exclus pas que de nouvelles hausses de taux d’intérêt, des hausses significatives, au-delà de mars, puissent être nécessaires ».

Avec, en toile de fond, la même interrogation sur les effets négatifs à un moment donné de ces hausses de taux, mais pour certains membres de la BCE, dont Nagel, un arrêt trop précoce du resserrement monétaire serait une « erreur cardinale ».

Et il a tenu ces propos, alors que la révision du chiffre du PIB pour le quatrième trimestre en Allemagne a montré que l’économie allemande s’était contractée plus que prévu de 0,4 % au lieu d’une contraction de 0,2 %. En cause, une diminution des dépenses de consommation qui ont reculé de 1 %, mais aussi du recul de l’investissement dans la construction et dans certaines entreprises.

Dollar en hausse

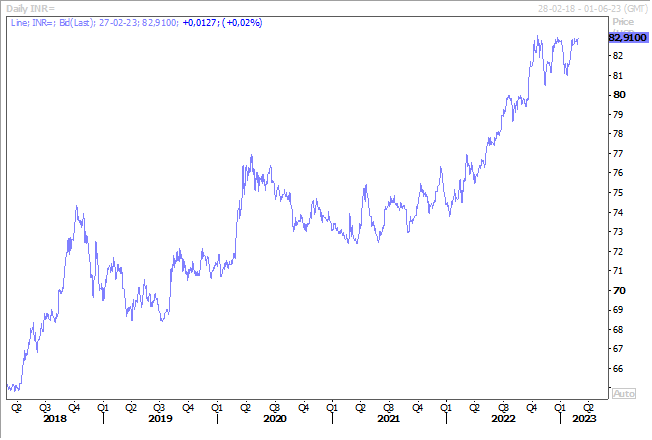

La perspective d’une FED plus agressive a de nouveau renforcé le dollar par rapport à l’euro, mais également par rapport à la roupie indienne, qui a atteint un nouveau plus bas.

Il faut dire qu’avec un rendement du Treasury 2 ans à 3 %, les investisseurs étrangers se positionnent sur les obligations en dollar, ce qui renforce par la force des choses ce dernier. Et il se renforce d’autant plus par rapport à des devises pour lesquelles on n’attend plus de hausses de taux à priori.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance