lun. 2 mars 2026

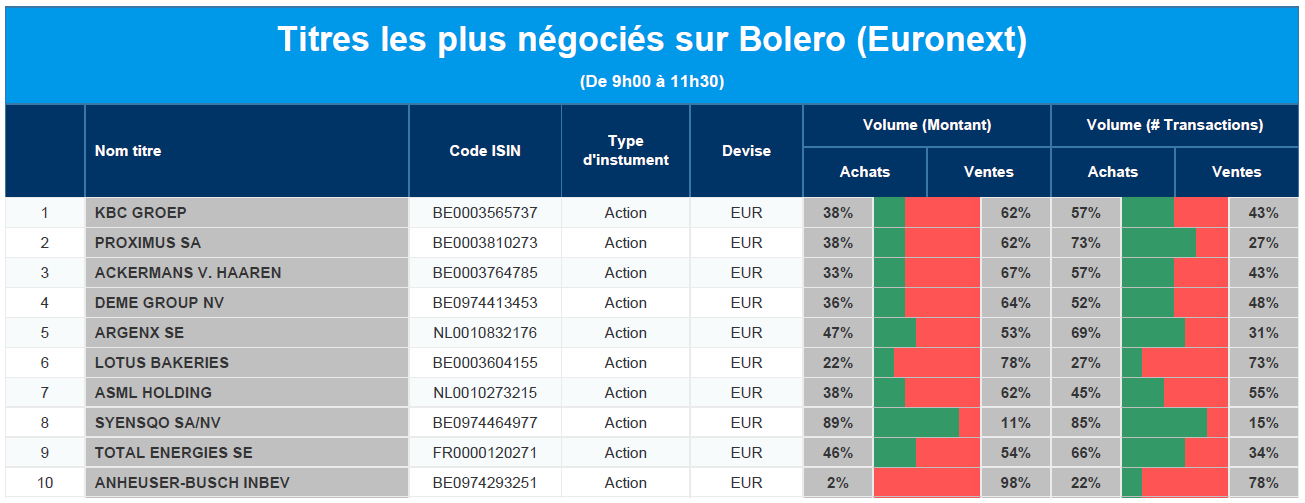

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Proximus, Ackermans & van Haaren, DEME, Argenx, Lotus Bakeries, ASML, Syensqo, TotalEnergies, AB InBev.

Actualités des entreprises du Benelux

- EVS augmente ses entrées de commandes et envisage avec confiance une croissance de son chiffre d'affaires en 2026.

- Syensqo tempère les attentes en revoyant à la baisse ses prévisions d'EBITDA pour 2026.

- Colruyt achève la vente de ses activités françaises.

- Ekopak déçoit fortement et voit son projet hydroélectrique retiré de ses perspectives.

- Aliaxis est confrontée à la pression du marché mais continue à se concentrer sur la réduction des coûts et le renforcement du bilan.

- Bekaert obtient la certification ISCC PLUS et prend l'initiative en matière de matériaux durables.

- ING lance un programme de rachat limité d'actions pour les avantages sociaux.

Actualités des entreprises européennes

- SES réduit ses plans d'investissement et accélère le déploiement de ses satellites.

- Swiss National Bank profite de la hausse de l'or et verse à nouveau des milliards.

- UBS prolonge le mandat de Sergio Ermotti pour surveiller l'orientation stratégique.

Actualités des entreprises américaines

- Berkshire Hathaway enregistre une baisse de ses résultats trimestriels et cède son poste de CEO à Greg Abel.

- FedEx fait face à un recours collectif concernant le remboursement des droits d'importation.

- Trump Media & Technology Group envisage de se désengager de Truth Social par le biais d'une cotation en bourse séparée.

- SpaceX prépare un dossier confidentiel d'introduction en bourse et vise une méga valorisation.

- Blue Owl Capital alimente l'agitation dans le secteur du crédit privé après des mesures de liquidité.

- Amazon investit massivement dans OpenAI.

- Nvidia développe une nouvelle plateforme d'IA.

Actualités des entreprises asiatiques

- Les ventes mondiales de BYD chutent fortement.

- Toyota Industries disparaît de la bourse après l'augmentation de l'offre publique d'achat de Toyota.

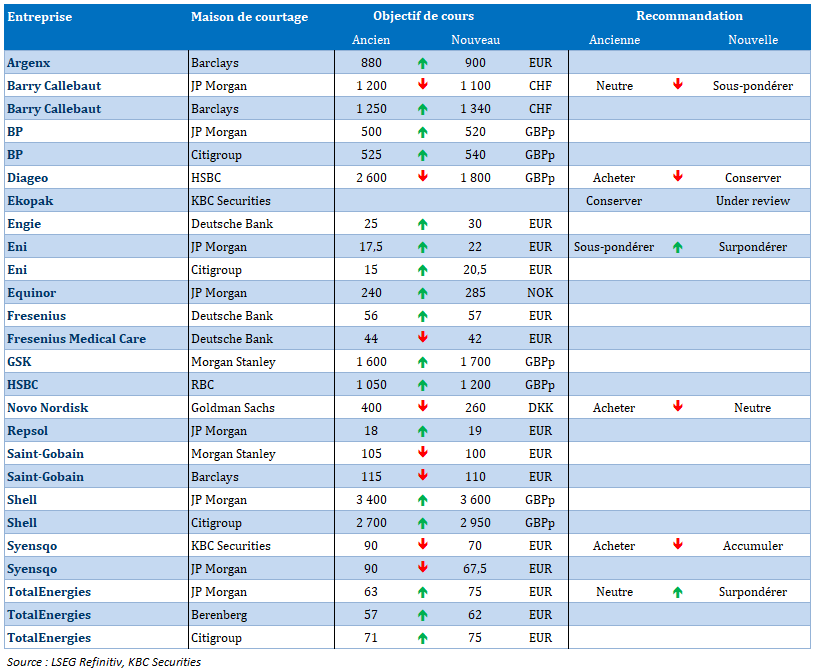

Nouvelles recommandations pour les actions

Publication : le 2 mars 2026 à 9h51

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’hydre iranienne étend ses têtes, les marchés se crispent »

Couper la tête, et même les têtes de l’hydre, ne va pas abattre la bête, ce qui signifie que le conflit va durer et que le risque d’embrasement est bien réel, avec des conséquences économiques impossibles à prévoir à ce stade.

Conséquences

La première conséquence est bien évidemment une hausse du prix du baril et de l’or, sans surprise.

La hausse du prix du baril demeure cependant encore contenue, car pour le moment le détroit d’Ormuz, où transitent environ un cinquième du commerce maritime mondial de pétrole et 20 % du gaz naturel liquéfié, n’est pas encore bloqué.

Mais les sites de suivi maritime ont montré que les pétroliers s’entassaient de part et d’autre du détroit, craignant d’être attaqués ou peut-être incapables d’obtenir une assurance pour le voyage, et plusieurs armateurs ont indiqué attendre avant d’autoriser leurs navires à continuer leur route.

La hausse est encore contenue aussi parce que l’offre est encore, pour le moment, importante, et que l’OPEP+ a décidé, hier, d’augmenter sa production de 206 000 barils par jour à partir d’avril.

Cette hausse est dérisoire, représentant 0,2 % de la demande mondiale, mais est quand même supérieure à la hausse prévue initialement de 137 000 barils par jour.

Toute la question est de savoir combien de temps le détroit d’Ormuz va rester sous la menace d’attaques iraniennes et quels seront les impacts sur les chaînes d’approvisionnement.

A court terme en tout cas un blocage complet aura inéluctablement un effet à la hausse sur le prix du baril et du gaz. Avec comme conséquences, si la situation perdure, des pressions inflationnistes qui pourraient freiner la demande.

La deuxième conséquence est un recul des indices boursiers, les futures en Europe affichent des baisses de 1,75 % et ceux aux États-Unis de 0,8 %, alors que le Nikkei perd 1,6 %. Avec comme conséquence une baisse des rendements obligataires qui servent de valeur refuge.

Pour le moment en tout cas, car un enlisement du conflit avec une hausse de l’inflation entraînera alors une remontée des rendements obligataires dans la perspective d’un resserrement monétaire de la part des Banques centrales. Mais nous n’en sommes pas encore là.

Petite parenthèse concernant le marché obligataire, ce dernier est mis sous pression à cause de tensions sur les crédits privés. Et la situation s’est encore un peu plus tendue vendredi avec l’annonce que le prêteur hypothécaire britannique MFS a été placé sous administration suite à des allégations d’irrégularités financières. Son effondrement a attisé les craintes concernant le crédit, avec des grandes banques bien connues parmi ses prêteurs, MFS avait emprunté 2 milliards de livres.

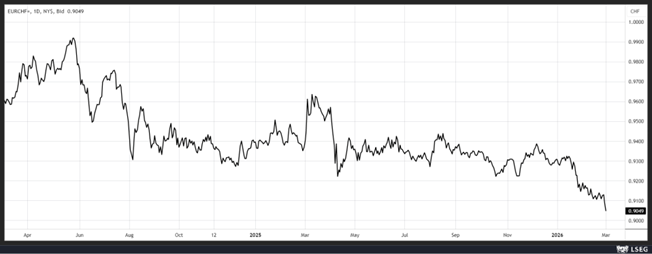

Concernant les devises, le yen ne joue pas son rôle de valeur refuge car le Japon est extrêmement dépendant du pétrole, le dollar s’est un tout petit peu renforcé, et finalement seul le franc suisse a atteint un niveau record par rapport à l’euro.

Nous ne sommes qu’au troisième jour de la guerre, et Trump a parlé d’une intervention de quatre semaines, ce qui signifie que nous n’avons aucune visibilité à ce stade, ce qui explique aussi pourquoi les marchés sont assez modérés dans leur réaction.

Inflation déjà

Pas besoin d’attendre les répercussions de la hausse du prix du baril aux Etats-Unis, les prix à la production se sont accélérés en janvier, affichant la plus forte hausse mensuelle en plus de trois ans et demi, les entreprises ayant répercuté les droits de douane sur les importations et augmenté les prix au début de l’année 2026.

Les prix à la production ont en effet augmenté de 0,5 % en janvier après une hausse de 0,4 %, soit un taux annuel qui est passé de 3 % en décembre à 2,9 % en janvier.

Mais surtout, l’indice des prix à la production de base a augmenté de 0,8 % en janvier après une hausse de 0,6 % en décembre, affichant un taux annuel de 3,6 %.

Les prix de base des biens de production ont augmenté de 0,7 %, la plus forte hausse depuis mai 2022, après avoir augmenté de 0,4 % en décembre. Ils ont progressé de 4,2 % en taux annuel, soit la plus forte hausse depuis mars 2023.

Aucune raison de voir la FED baisser ses taux avant le mois de juin, et une envolée durable du prix du baril éloignerait encore cette baisse.

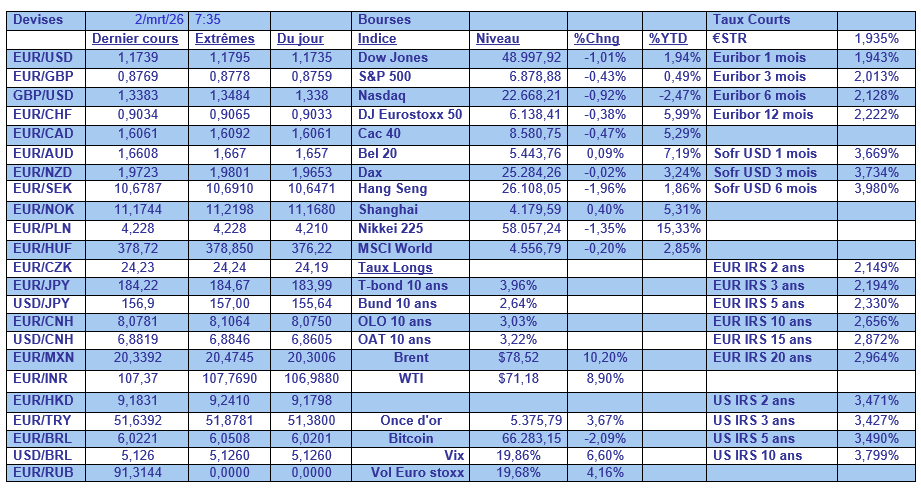

Dans le tableau mensuel, il faut souligner la poursuite de la hausse du prix de l’or, et la tendance ne va pas s’inverser, et en revanche, la chute du Bitcoin, et la tendance ne devrait pas s’inverser non plus.

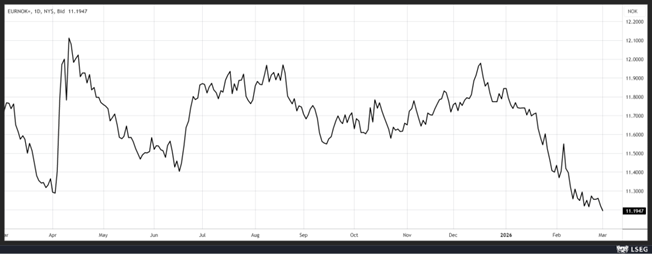

La couronne norvégienne s’est nettement renforcée par rapport à l’euro depuis le début de l’année, et la tendance devrait s’accélérer au moins provisoirement avec la hausse du prix du baril.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances