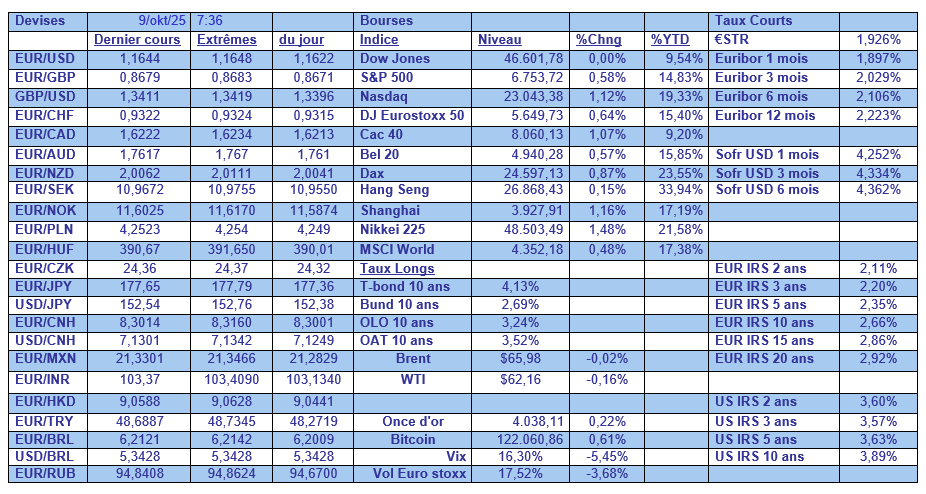

jeu. 9 oct. 2025

Le rebond tant attendu dans l’industrie tarde à se concrétiser en Allemagne, ce qui fait craindre une nouvelle contraction de l’économie pour les prochains trimestres.

Déception

Alors que les économistes tablaient sur un recul de 1 % de la production industrielle, cette dernière a chuté de 4,3 % en août d’un mois à l’autre.

Et même l’indice moins volatile, à savoir la comparaison de trois mois à trois mois, montre que la production est en recul de 1,3 % de juin à août par rapport aux trois mois précédents.

Pour expliquer cette chute, il faut se tourner vers l’industrie automobile dont la production a chuté de 18,5 %, en raison de la fermeture annuelle des usines, mais aussi des changements de production.

Il faut revenir à mars 2022, juste après l’invasion de l’Ukraine par la Russie, pour avoir une baisse aussi importante de la production industrielle.

La deuxième raison qui explique cette forte chute vient aussi d’un net ralentissement de la demande en provenance des États-Unis, demande qui se calme après une première partie de l’année qui avait été artificiellement soutenue en vue de la hausse des tarifs douaniers.

Si le secteur automobile explique beaucoup dans ce recul, des baisses importantes ont été aussi observées dans les secteurs des machines et équipements, des produits pharmaceutiques, des produits électriques et informatiques, et des produits électroniques et optiques.

Certains voudraient croire à un rebond pour la dernière partie de l’année, mais une enquête de KPMG, publiée hier, a jeté un froid. Selon cette dernière, le sentiment des chefs d’entreprise allemands a continué à se détériorer cette année et est plus négatif sur les perspectives économiques et les perspectives des entreprises que dans d’autres pays.

Seuls 72 % des PDG allemands prévoient une croissance de leur entreprise au cours des trois prochaines années, contre 77 % en 2024, 80 % en 2023 et 90 % en 2022, et contre 79 % des dirigeants internationaux.

Minutes de la FED

Pas vraiment de surprise dans les minutes de la réunion de la FED de septembre, « la plupart des participants ont observé qu’il était approprié de déplacer la fourchette cible du taux des fonds fédéraux vers un niveau plus neutre parce qu’ils jugeaient que les risques de baisse de l’emploi avaient augmenté ».

Mais, dans le même temps, « une majorité de participants ont souligné les risques de hausse de leurs perspectives d’inflation, soulignant que les chiffres de l’inflation s’éloignaient de 2 %, que l’incertitude persistait quant aux effets des tarifs douaniers ».

Dès lors pas d’emballement, si « la plupart des participants ont jugé qu’il serait probablement approprié d’assouplir davantage la politique monétaire pendant le reste de l’année », il n’a nullement été question de définir un calendrier et le rythme de ces prochains assouplissements.

Et même « certains participants ont noté que, selon plusieurs mesures, la politique monétaire n’était peut-être pas particulièrement restrictive, ce qui, selon eux, justifiait une approche prudente en ce qui concerne de nouvelles baisses de taux d’intérêt ».

Compte tenu de ces minutes, le scénario d’une baisse des taux de 0,25 % en octobre n’est nullement remis en cause, et cette perspective de baisse des taux continue de soutenir les bourses et l’or.

Économie mondiale résistante

C’est le constat qu’a fait la directrice générale du FMI, Kristalina Georgieva, malgré les multiples chocs.

A quelques jours de la publication des perspectives économiques du FMI, elle a souligné que « nous prévoyons un léger ralentissement de la croissance mondiale cette année et l’année prochaine. Tous les signes indiquent que l’économie mondiale a généralement résisté à des tensions aiguës dues à des chocs multiples ».

En juillet, le FMI tablait sur une croissance mondiale de 3,0 % pour cette année et de 3,1 % pour 2026.

Si elle se montre rassurante, cela ne l’empêche pas de mettre en garde car « mais nous disons aussi que nous vivons une période d’incertitude exceptionnelle et que les risques de détérioration dominent toujours les prévisions. Il faut donc être vigilant et ne pas s’endormir sur ses lauriers ».

En évoquant le niveau atteint par l’or, ainsi que les valorisations des marchés financiers, elle a quand même prévenu, « attachez vos ceintures, l’incertitude est la nouvelle normalité et elle est là pour rester ».

Statu quo monétaire probable

Comme la BCE, la Banque centrale suédoise devrait laisser ses taux inchangés pour une longue période, même si l’inflation devrait passer nettement en dessous de son objectif en 2026.

Il faut dire aussi que le taux directeur en Suède est à 1,75 %, malgré une inflation supérieure à son objectif pour le moment.

Ce statu quo se reflète d’ailleurs dans l’évolution du rendement du Bund et de l’obligation suédoise à 2 ans.

Ce mouvement de repli de l’inflation s’est d’ailleurs déjà amorcé avec une inflation qui est passée de 3,2 % en août à 3,1 % en septembre, et pour l’inflation sous-jacente de 2,9 % à 2,7 %.

Selon les prévisions de la Banque centrale, l’inflation globale sera de 1,0 % en 2026, principalement en raison de la réduction de la TVA sur les denrées alimentaires prévue par le gouvernement. Mais son impact sera moindre sur l’inflation sous-jacente, ce qui justifie le statu quo monétaire, et surtout temporaire car la réduction sera annulée en 2027.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances