vr. 17 apr 2026

Insidertransacties op de Belgische beurs (13 t.e.m. 17 april 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

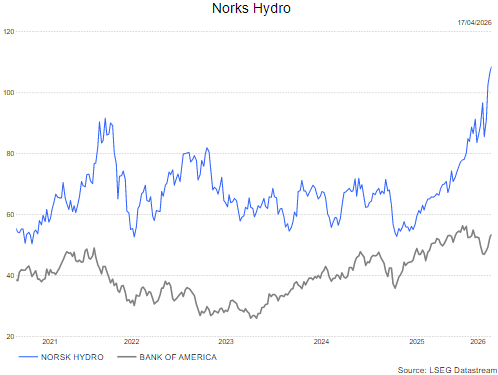

Norsk Hydro profiteert van hogere aluminiumprijzen

De beursgenoteerde Noorse aluminiumproducent Norsk Hydro ziet de aluminiumprijzen sinds het uitbreken van de oorlog met ongeveer vijftien procent stijgen, wat al deels in de aandelenkoers is verwerkt. De kernvraag is volgens KBC Securities-analist Tom Noyens in welke mate het bedrijf die gunstige marktomgeving kan omzetten in hogere EBITDA en een sterkere kasstroom. Vooral de resultaten over het eerste kwartaal van 2026 zullen daarbij een belangrijke lakmoesproef zijn. Dat zegt KBC Securities‑analist Guglielmo Filangieri.

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Hogere aluminiumprijzen alleen volstaan niet

Aluminiumprijzen zijn sinds het begin van het conflict op de internationale markten stevig gestegen en vormen op het eerste gezicht een duidelijke rugwind voor producenten zoals Norsk Hydro. Toch waarschuwt Tom Noyens dat een hogere spotprijs op zich onvoldoende is om automatisch tot betere financiële resultaten te leiden. Recente kwartaalcijfers van sectorgenoot Alcoa, die lager uitvielen dan verwacht, tonen aan dat kosteninflatie en logistieke problemen de positieve impact van hogere aluminiumprijzen deels of volledig kunnen neutraliseren.

Volgens de analist is dat een belangrijke les voor de sector als geheel. De focus verschuift daardoor van de loutere evolutie van de London Metal Exchange-prijs naar de vraag in welke mate producenten hun kostenstructuur onder controle houden en operationele efficiëntiewinsten kunnen realiseren. Alleen dan vertaalt een gunstige marktomgeving zich volgens hem in tastbare winstgroei.

Betere uitgangspositie dan sectorgenoten

Voor Norsk Hydro ziet KBC Securities wel een gunstigere uitgangspositie dan bij veel andere aluminiumproducenten. Guglielmo benadrukt dat het bedrijf beter geplaatst is om de huidige marktomstandigheden effectief om te zetten in hogere winstgevendheid. Dat heeft onder meer te maken met de operationele structuur en de mate waarin kosten- en logistieke druk kunnen worden opgevangen.

Daardoor verwacht hij dat Norsk Hydro beter dan gemiddeld in staat is om de huidige aluminiumprijzen te vertalen naar stijgende EBITDA en een sterkere vrije kasstroom. Die kasstroom vormt op haar beurt de basis voor een versnelde afbouw van de schuldgraad, wat de financiële flexibiliteit van het bedrijf verder kan verbeteren.

EBITDA als belangrijkste pijler richting eerste kwartaal 2026

In aanloop naar het eerste kwartaal van 2026 verschuift de aandacht volgens de analist nadrukkelijk naar de EBITDA-ontwikkeling. Dit winstbegrip zal volgens hem de duidelijkste indicatie geven van de mate waarin de hogere aluminiumprijzen zich werkelijk vertalen in operationele verbeteringen.

Een stijgende EBITDA zou niet alleen bevestigen dat Norsk Hydro de juiste hefboom heeft op de huidige marktomgeving, maar ook aantonen dat het bedrijf zijn kostenstructuur voldoende onder controle heeft. Daarnaast zou een solide EBITDA-ontwikkeling de deur openen naar een sterkere financiële positie, met meer ruimte voor schuldafbouw en een verbeterde balans.

Waardering houdt rekening met hogere marktverwachtingen

KBC Securities heeft zijn aannames voor de aluminiumprijzen opgetrokken en verwacht daardoor ook een hogere EBITDA in 2026. Die aangepaste verwachtingen vormen de basis voor een herziening van het waarderingsmodel. De focus ligt daarbij minder op korte-termijnschommelingen in de aluminiumprijs, en meer op de structurele winstgevendheid die daaruit voortvloeit.

Volgens Guglielmo is het cruciaal dat Norsk Hydro kan aantonen dat het niet alleen profiteert van marktomstandigheden, maar deze ook duurzaam kan omzetten in waardecreatie voor aandeelhouders.

KBC Securities over Norsk Hydro

De KBC Securities-analist is van mening dat Norsk Hydro, ondanks het feit dat een deel van de hogere aluminiumprijzen al in de beurskoers is verrekend, beter gepositioneerd is dan veel sectorgenoten om die gunstige omgeving effectief te vertalen naar hogere winst en kasstromen. Hij ziet vooral in de EBITDA-ontwikkeling richting het eerste kwartaal van 2026 een belangrijke bevestiging van die thesis.

Guglielmo verhoogt het koersdoel voor Norsk Hydro naar 110 Noorse kroon (was 97 NOK) en handhaaft de kopen-aanbeveling.

Wat staat er maandag op de beleggersagenda?

Maandag 20 april 2026

Bedrijfsresultaten

Rio Tinto, Steel Dynamics, AGNC, Zions, Mercialys, Home Bancorp, Flexsteel, AMCON

Ex-dividend

Adecco, Banca Mediolanum, Banco Bpm, Campari, Carlyle Credit, Chiron, Colgate-Palmolive, ForFarmers, Ferrari, Greenbier, Husqvarna, Immersion, Maire, Mediobanca, Miniso, Nestle, Prysmian, Titan America, Unicredit, Zoetis

Macro-economie

Canada: inflatie (CPI, mar)

VK: huizenprijzen (apr)

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse aandelenfutures stegen en zetten aan tot een mogelijk sterke weekafsluiting, nu beleggers optimistischer worden dat de spanningen in het Midden-Oosten afnemen. In Europa lag de STOXX 600 op koers voor een vierde opeenvolgende weekwinst. In Azië zakte de Japanse Nikkei terug van het recordniveau van de vorige sessie, nadat beleggers technologieaandelen verkochten uit voorzichtigheid over de snelle opmars van de index. Chinese aandelen sloten lager doordat beleggers winst namen na recente stijgingen.Later op de dag zullen beleggers uitkijken naar commentaar van Federal Reserve-bestuurders Mary Daly, Thomas Barkin en Christopher Waller.

- De verschuiving in het risicosentiment leidde ertoe dat beleggers afstand namen van de veilige haven dollar, die afstevent op een tweede opeenvolgende weekdaling. De euro en het Britse pond stabiliseerden rond het niveau van voor het conflict. Goud bleef daarentegen stijgen en ligt op koers voor een vierde opeenvolgende weekwinst.

- De olieprijzen daalden intussen door hoop op hernieuwde gesprekken tussen de Verenigde Staten en Iran dit weekend, en door verwachtingen dat een tiendaags staakt-het-vuren tussen Israël en Libanon standhoudt.

Topnieuws

Trump zegt dat oorlog met Iran ‘binnenkort’ zou moeten eindigen, bondgenoten overleggen over Straat van Hormuz

- De Amerikaanse president Donald Trump zei dat er mogelijk binnenkort een akkoord kan worden bereikt om de oorlog met Iran te beëindigen, al bleef de timing onduidelijk. Tegelijk kwamen Amerikaanse bondgenoten samen om te bespreken hoe de cruciale vaarroute door de Straat van Hormuz opnieuw kan worden opengesteld.

Bedrijven haasten zich om invoerrechten terug te vorderen nu VS claimprocedure voorbereidt

- Het terugbetalingssysteem is de nieuwste wending in een langdurig geschil over invoerrechten die het afgelopen jaar werden geïnd als onderdeel van president Donald Trumps poging om de Amerikaanse handelsrelaties met zowat elk land ter wereld te herstructureren. Meerdere importeurs die Reuters sprak, uitten hun bezorgdheid over de duurzaamheid van het nieuwe indieningssysteem, zeker in de opstartfase wanneer duizenden bedrijven tegelijk hun claims proberen in te dienen.

FAA grijpt in bij machtsstrijd tussen luchtvaartmaatschappijen op Chicago O’Hare met zomerse vluchtlimiet

- De Amerikaanse luchtvaartautoriteit FAA heeft donderdag het aantal zomervluchten op Chicago O’Hare beperkt. Daarmee grijpt ze in in een escalerend conflict tussen United Airlines en American Airlines, nadat een sterke toename van geplande vluchten dreigde de capaciteit van de luchthaven te overschrijden.

Aandelen in de kijker

AEVEX: Dronemaker AEVEX meldde donderdag dat het in zijn Amerikaanse beursintroductie 320 miljoen dollar heeft opgehaald, nadat het de aandelen had geprijsd aan 20 dollar per stuk. Het bedrijf uit Solana Beach, Californië, verkocht 16 miljoen aandelen binnen de voorziene prijsvork van 18 tot 21 dollar per aandeel. AEVEX levert luchtgebonden inlichtingen-, observatie- en verkenningsdiensten aan de Amerikaanse overheid en haar bondgenoten. De defensieaannemer beschikt daarnaast over onbemande systemen die munitie, explosieve ladingen en geleide aanvallen op doelwitten kunnen uitvoeren.

Alphabet, Amazon.com en NiSource: NiSource meldde donderdag een langetermijnovereenkomst voor energievoorziening te hebben afgesloten met een dochter van Alphabet ter ondersteuning van een groot datacenter in het noorden van Indiana. Het bedrijf breidde ook een bestaande overeenkomst met Amazon uit om de stroomvoorziening voor diens sites te versnellen en eerder energietegoeden toe te kennen aan huishoudens. De levering van elektriciteit aan Alphabet zou volgens NiSource starten in de zomer van 2026.

Apple: De iPhone-leveringen van Apple stegen in het eerste kwartaal in China met 20 procent, de sterkste groei onder de grote fabrikanten, ondanks een algemene marktdaling. Dat blijkt uit cijfers van Counterpoint Research. De totale smartphoneleveringen daalden in de periode januari tot maart met 4 procent in ’s werelds grootste smartphonemarkt, als gevolg van verstoringen in de toeleveringsketen en sterk gestegen prijzen van geheugenchips.

Autoliv: Het aandeel Autoliv steeg nadat het bedrijf sterker dan verwachte resultaten over het eerste kwartaal bekendmaakte. De aangepaste operationele winst daalde licht tot 245 miljoen dollar, tegenover 255 miljoen dollar een jaar eerder, maar lag duidelijk boven de gemiddelde analistenverwachting van 209 miljoen dollar. De aangepaste operationele marge bedroeg 8,9 procent. Autoliv had in januari gewaarschuwd dat de marge in het eerste kwartaal aanzienlijk lager zou uitvallen dan een jaar eerder, maar liet vrijdag weten dat de operationele prestaties de eigen verwachtingen overtroffen. Het bedrijf herhaalde zijn jaarrichtlijn voor een aangepaste operationele marge tussen 10,5 en 11 procent.

Brookfield Asset Management: De in Abu Dhabi gevestigde private-equitybeheerder Axight heeft ingestemd met de aankoop van een minderheidsbelang in La Trobe Financial van Brookfield Asset Management. De transactie waardeert de Australische alternatieve vermogensbeheerder op 2,15 miljard dollar. Brookfield blijft meerderheidsaandeelhouder van La Trobe. Volgens een gezamenlijke verklaring moet de deal de volgende groeifase ondersteunen, nadat het beheerd vermogen van La Trobe de voorbije vier jaar steeg van 14 miljard Australische dollar naar 23 miljard Australische dollar.

Ford Motor: Ford roept in de Verenigde Staten ongeveer 1,4 miljoen F-150 pick-ups terug na een onderzoek van de Amerikaanse verkeersveiligheidsautoriteit NHTSA naar meldingen van onverwachte terugschakelingen. Volgens de toezichthouder is Ford op de hoogte van twee mogelijk gerelateerde verwondingen en één ongeval. Dealers zullen de software van de aandrijflijnregelmodule updaten. Ford verklaarde eerder dat het probleem mogelijk wordt veroorzaakt door elektrische verbindingen die na verloop van tijd slijten door hitte en trillingen, wat kan leiden tot signaalverlies van de transmissiesensor.

GE Vernova: Een rechter in de Amerikaanse staat Massachusetts liet donderdag doorschemeren open te staan voor het tijdelijk blokkeren van GE Vernova’s beslissing om de werkzaamheden aan het grootste offshorewindpark van New England stop te zetten. De ontwikkelaar van het Vineyard Wind-project ter waarde van 4,5 miljard dollar weigert meer dan 300 miljoen dollar te betalen die de turbineleverancier zegt te vorderen. Rechter Peter Krupp toonde zich tijdens een zitting sceptisch over het standpunt van GE Vernova dat het contract rechtsgeldig kan worden beëindigd per 28 april en de werkzaamheden mogen worden gestaakt.

Netflix: Het aandeel Netflix daalde nadat voorzitter en medeoprichter Reed Hastings aankondigde het bedrijf te verlaten op een cruciaal moment. Dat gebeurde ondanks beter dan verwachte omzet- en winstcijfers over het eerste kwartaal. Netflix voorspelde echter een winst per aandeel voor het lopende kwartaal die onder de analistenverwachtingen ligt, evenals een omzetgroei die de traagste in een jaar zou zijn.

Paramount Skydance en Warner Bros Discovery: Paramount-CEO David Ellison beloofde donderdag aan bioscoopexploitanten dat het bedrijf zich zal blijven engageren om minstens 30 films per jaar uit te brengen, op voorwaarde dat toezichthouders de overname van Warner Bros Discovery ter waarde van 110 miljard dollar goedkeuren. Bioscoopeigenaars uitten echter twijfels over die belofte en riepen regulatoren op om de deal te blokkeren. Paramount plant dit jaar 15 filmreleases, tegenover acht in 2025. Alle films zullen minstens 45 dagen exclusief in de bioscoop draaien.

Silgan Holdings: De Duitse producent van medische verpakkingen Gerresheimer heeft een overnamebod van zijn Amerikaanse concurrent Silgan afgewezen, zo vertelden drie bronnen aan Reuters. Volgens hen lopen er geen gesprekken meer tussen beide bedrijven. Eén bron gaf aan dat Gerresheimer zich voorlopig wil focussen op het oplossen van boekhoudkundige problemen en de verkoop van zijn Amerikaanse dochteronderneming Centor. Reuters meldde in maart dat Silgan interesse had getoond met een niet-bindend bod van 41 euro per aandeel.

Tesla: Tesla is in Taiwan op zoek naar halfgeleideringenieurs voor zijn Terafab-complex voor artificiële-intelligentiechips. Dat blijkt uit vacatures op de website van het bedrijf. Tesla publiceerde negen ingenieursfuncties waarvoor meer dan vijf jaar ervaring in geavanceerde chipproductie vereist is. Meerdere functies verwijzen naar productie op technologienodes onder 7 nanometer en naar 2-nanometerklasse technologieën. De fabriek moet chips leveren voor onder meer edge-inference, ruimtetoepassingen en geheugenchips met hoge bandbreedte.

Uber Technologies: Prosus heeft ingestemd met de verkoop van een belang van 4,5 procent in Delivery Hero aan Uber voor ongeveer 270 miljoen euro. Daarmee wordt Uber de vierde grootste aandeelhouder van de in Berlijn gevestigde maaltijdbezorger, met een belang ter waarde van meer dan 600 miljoen dollar. Volgens Delivery Hero-CEO Niklas Oestberg is de verhoogde participatie van Uber een belangrijke blijk van vertrouwen in het platform en de strategie. De transactie past in Ubers agressieve expansie in Europa, waarbij het bedrijf mikt op 1 miljard dollar extra bruto boekingen over drie jaar.

Aanbevelingen

Abbott Laboratories: Piper Sandler verlaagt het koersdoel voor Abbott Laboratories van 135 naar 115 dollar, na de teleurstellende resultaten over het eerste kwartaal van het bedrijf.

Alcoa: Jefferies verlaagt het koersdoel voor Alcoa van 85 naar 82 dollar, nadat het bedrijf zwakker dan verwachte cijfers over het eerste kwartaal rapporteerde.

Blackstone: JPMorgan verhoogt het koersdoel voor Blackstone van 122 naar 142 dollar, verwijzend naar een sterkere dealactiviteit.

Costco Wholesale: JPMorgan verhoogt het koersdoel voor Costco van 1.060 naar 1.110 dollar, uit vertrouwen in verdere groei van het marktaandeel dankzij hogere vergelijkbare winkelverkopen en uitbreiding van het aantal vestigingen, zowel in de Verenigde Staten als internationaal.

Newmont: National Bank of Canada verlaagt het advies voor Newmont naar Sector Perform, daarbij verwijzend naar een voorzichtige vooruitblik op de resultaten van het eerste kwartaal

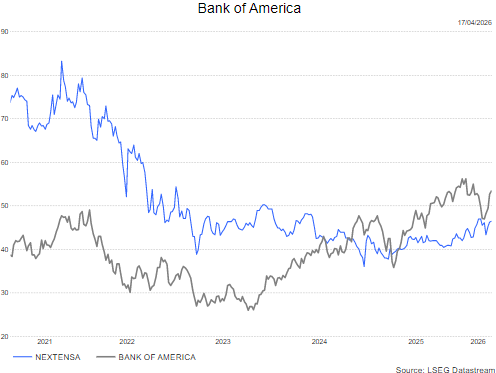

Bank of America verrast met sterke rente-inkomsten en recordkwartaal in trading

Bank of America heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, vooral dankzij hogere rente-inkomsten en uitzonderlijk sterke prestaties op de tradingvloeren. De volatiliteit op de financiële markten speelde Wall Street daarbij duidelijk in de kaart, terwijl ook de consument veerkrachtig bleef. Die combinatie leidt tot een duidelijke herziening van de visie op het aandeel, aldus KBC Securities-analist Guglielmo Filangieri.

Bank of America?

Bank of America is een Amerikaanse bankholding die, via dochterondernemingen, actief is in meer dan 35 landen. Met een balanstotaal van meer dan 3.000 miljard dollar, is het de 2de grootste Amerikaanse bank. De activiteiten van Bank of America worden opgedeeld in 4 bedrijfssegmenten: Consumer Banking, Global Wealth & Investment Management, Global Banking en Global Markets.

Sterke kwartaalprestaties over de hele linie

De resultaten van Bank of America over het eerste kwartaal van 2026 tonen volgens KBC Securities een zeer sterk kwartaal voor Wall Street in het algemeen. Verhoogde marktvolatiliteit zorgde voor uitzonderlijke prestaties in trading, wat ook bij Bank of America duidelijk tot uiting kwam.

De netto rente-inkomsten bedroegen 15,75 miljard dollar, duidelijk boven de marktverwachting van 15,37 miljard dollar. Die meevaller lag volledig in lijn met het optimisme dat het management eerder al had uitgesproken over de rentegevoelige activiteiten.

Ook de aandelenhandel leverde een recordkwartaal af. De inkomsten uit equities trading kwamen uit op 2,83 miljard dollar, tegenover een consensusverwachting van 2,51 miljard dollar. Net als bij Goldman Sachs ging een uitzonderlijk sterke tradingprestatie echter samen met een tegenvaller in vastrentende producten, valuta en grondstoffen. De FICC-inkomsten bedroegen 3,50 miljard dollar, tegenover een verwachte 3,78 miljard dollar.

Kapitaalteruggave en rendabiliteit trekken aan

Bank of America kocht in het eerste kwartaal voor 7,2 miljard dollar aan eigen aandelen in, ruim boven de verwachte 5,8 miljard dollar. Daarmee gaat het om het hoogste niveau van aandeleninkopen sinds 2021, wat volgens Filangieri wijst op vertrouwen van het management in de kapitaalgeneratie van de bank.

Een van de belangrijkste positieve punten in het kwartaal was de rendabiliteit. Het rendement op tastbaar eigen vermogen (ROTCE) steeg tot 16 procent, een verbetering met 2 procentpunten ten opzichte van het vorige kwartaal. Dat niveau bevindt zich al aan de onderkant van de mediumtermijndoelstelling van 16 tot 18 procent die tijdens de Investor Day in november 2025 werd vooropgesteld.

Tegelijk daalde de CET1-kapitaalratio licht tot 11,2 procent, een afname van 20 basispunten op kwartaalbasis. De tastbare boekwaarde per aandeel steeg daarentegen tot 29 dollar, een toename van 6 procent op jaarbasis.

Beperkte blootstelling aan private credit

Voor het eerst gaven grote Amerikaanse banken in dit resultatenseizoen meer duidelijkheid over hun blootstelling aan private credit. Bank of America meldde een exposure van ongeveer 20 miljard dollar.

Volgens Guglielmo situeert die blootstelling zich aan de onderkant van de range vergeleken met andere grote banken die al rapporteerden. Dat impliceert dat Bank of America minder risico loopt binnen dit segment dan sommige sectorgenoten, wat als geruststellend wordt beschouwd door beleggers.

Consument blijft veerkrachtig ondanks toenemende risico’s

De CEO van Bank of America gaf aan waakzaam te blijven voor evoluerende economische en financiële risico’s. Tegelijk bleef de activiteit bij klanten gezond, met solide consumentenbestedingen en een stabiele kredietkwaliteit. Die signalen wijzen volgens de analist op een veerkrachtige Amerikaanse economie, een boodschap die consistent is met de commentaren van andere banktoplui tijdens dit resultsseizoen. Dat neemt niet weg dat de risico’s volgens het management blijven evolueren, zeker in een omgeving met verhoogde volatiliteit.

Waardering en vooruitzichten blijven aantrekkelijk

De verhoogde volatiliteit heeft tot dusver een ondersteunend effect gehad op de opbrengsten, vooral in trading en investment banking. Een belangrijke vraag blijft volgens Filangieri wanneer diezelfde volatiliteit mogelijk begint te wegen op de dealpijplijn die tot nu toe eveneens bijdroeg aan recordinkomsten in zakenbankieren.

Bank of America blijft volgens KBC Securities een van de best gepositioneerde grootbanken, met sterke franchises in deposito’s, kostenbeheersing, kredietkwaliteit en reputatie. De efficiëntieratio verbeterde van 63 procent naar 61 procent op jaarbasis, terwijl de technologische voorsprong van de bank moet blijven bijdragen aan marktaandeelwinsten in deposito’s, richting de doelstelling van 25 procent in de Verenigde Staten.

De bank verhoogde daarnaast haar vooruitzichten voor netto rente-inkomsten in 2026 van een groei met 5 tot 7 procent naar 6 tot 8 procent. Die verbetering wordt ondersteund door een groei van niet-rentedragende deposito’s. KBC Securities verwacht bovendien een hogere nettorentemarge, gesteund door de herprijzing van vaste activa, uitgaande van stabiele rentevoeten.

Op waarderingsvlak noteert Bank of America tegen een korting tegenover JPMorgan, met een koers-tot-tastbare-boekwaarde van 1,78 keer tegenover 2,7 keer voor de sectorgenoot. Volgens Filangieri heeft Bank of America inmiddels voldoende winstkracht en uitvoeringskwaliteit getoond om die waarderingskloof geleidelijk te verkleinen.

KBC Securities over Bank of America

Volgens Guglielmo tonen de kwartaalresultaten aan dat Bank of America uitzonderlijk goed gepositioneerd is binnen het huidige marktkader, met sterke prestaties in rente-inkomsten, trading en kostenbeheersing. Rekening houdend met de aantrekkelijke waardering, de operationele uitvoering en het vooruitzicht op een mogelijk gunstiger regelgevend klimaat.

De analist verhoogt de aanbevling van verkopen naar kopen. Het koersdoel wordt opgetrokken van 44 dollar naar 60 dollar.

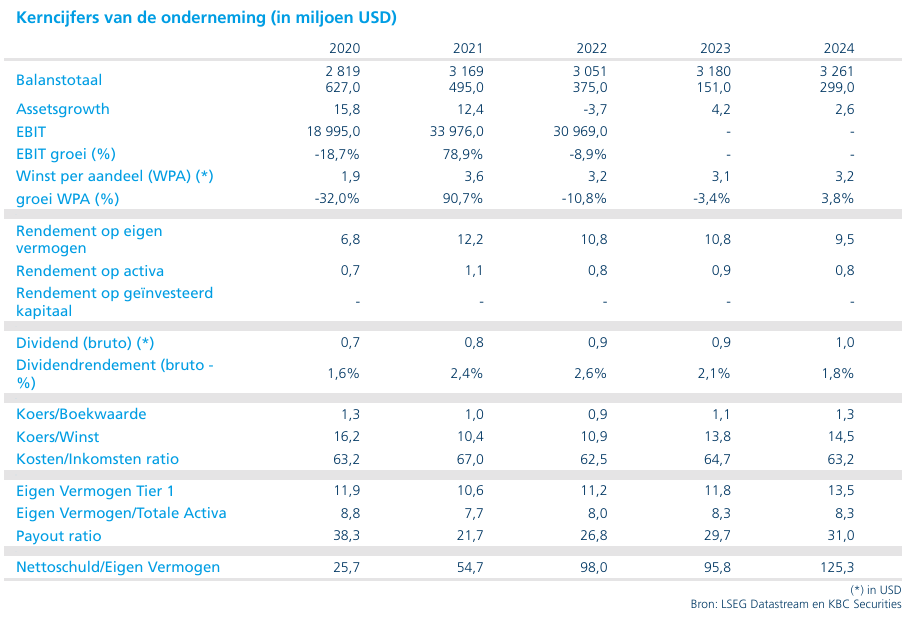

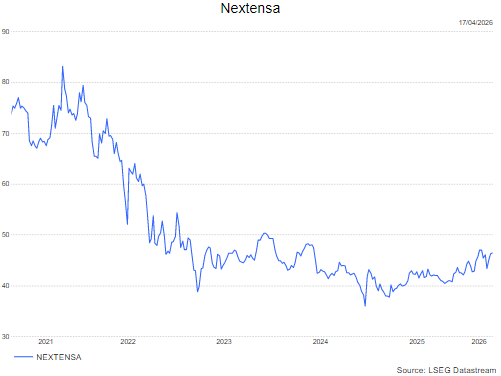

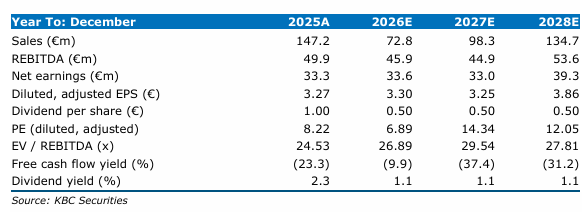

Nextensa sluit recordkantoortransactie in Luxemburg

Nextensa heeft met de verkoop van kantoorgebouw The Rock de grootste kantoortransactie ooit in Luxemburg op zijn naam gezet. De deal onderstreept volgens KBC Securities het blijvende vertrouwen van eindgebruikers in hoogwaardig vastgoed op toplocaties. Tegelijk vangt de versnelde ontwikkeling in Cloche d’Or volgens de analist een deel van de winstimpact op van eerdere vergunningsvertragingen, aldus KBC Securities-analist Lynn Hautekeete.

Nextensa?

Nextensa is een vastgoedinvesteerder en -ontwikkelaar die wordt geleid door een divers en ervaren team. Nextensa beheert een duurzame vastgoedportefeuille van hoge kwaliteit en is actief in aantrekkelijke markten. Door het creëren van een uniek aanbod genereert Nextensa toegevoegde waarde en onderscheidt het zich van de concurrentie.

Recordtransactie voor The Rock in Luxemburg

Nextensa ondertekende een overeenkomst voor de verkoop van kantoorgebouw The Rock in Luxemburg voor een totaalbedrag van 120,0 miljoen euro. Daarmee gaat het om de grootste kantoortransactie die tot op vandaag in het Groothertogdom werd gerealiseerd. Het gebouw omvat 9.492 vierkante meter hoogwaardige kantoorruimte, wat neerkomt op een prijs van 12.642 euro per vierkante meter, verdeeld over tien verdiepingen.

Dertig procent van het gebouw was reeds vooraf verhuurd aan Citi Bank. De resterende 70 procent wordt ingenomen door de koper zelf, die optreedt als owner-occupier. De identiteit van deze eigenaar-gebruiker werd niet bekendgemaakt.

De oplevering van The Rock is gepland voor medio 2027. Nextensa heeft intussen de nodige vergunningen bekomen en ook een deel van de voorbereidende grondwerken werd reeds uitgevoerd. Vanaf het tweede kwartaal van 2026 zal de bouw versnellen.

Beperkte kapitaalimpact dankzij forward funding-structuur

The Rock wordt ontwikkeld binnen een joint venture waarin Nextensa een belang van 50 procent aanhoudt, samen met Promobe. De winstbijdrage zal vanaf het tweede kwartaal van 2026 geleidelijk worden opgenomen via de percentage-of-completion-methode, volgens de equity-methode.

De resterende kapitaalbehoefte voor Nextensa blijft volgens KBC Securities beperkt. Dat is te danken aan de structuur van de transactie, die werd opgezet als een forward funding-deal met bancaire projectfinanciering. Hierdoor blijft de impact op de balans beheersbaar.

Cloche d’Or vangt vertragingen elders in de pijplijn op

Na opmerkingen van het management bij de jaarresultaten van 2025 had KBC Securities in zijn model al rekening gehouden met een versnelling van de activiteiten in Cloche d’Or in de periode 2026–2027. Die versnelling moest een verwachte winstkloof opvangen die was ontstaan door een vertraagde vergunning voor het project Tour & Taxis.

Die vergunning werd inmiddels verkregen in de voorbije maand, wat de ontwikkelingspijplijn opnieuw vlot trekt. Volgens Lynn Hautekeete bevestigt dit de strategische flexibiliteit van Nextensa om timingrisico’s binnen de portefeuille op te vangen.

Belgische ontwikkelingsprojecten drukken korte termijnresultaten

Lynn herhaalt dat de belangrijkste reden voor de voorzichtige houding op korte termijn te vinden is bij de Belgische ontwikkelingsprojecten, die in 2026 tijdelijk een gat in de resultaten- en verliesrekening kunnen veroorzaken.

Bel Tower in Brussel-Noord

Bel Tower is een grootschalige mixed-useontwikkeling in Brussel-Noord, overgenomen van Immobel. Het project omvat in totaal 115.000 vierkante meter, bestaande uit 58.000 vierkante meter kantoren, 50.000 vierkante meter residentieel en studentenhuisvesting in blokverkoop, 11.000 vierkante meter publieke voorzieningen en 2,4 duizend vierkante meter retail.

De totale ontwikkelingskost bedraagt 300 miljoen euro, inclusief 18 miljoen euro voor vergunningen en 62,5 miljoen euro voor de grondaankoop. De start van de bouwwerken is afhankelijk van de voorverhuur van het kantoorluik. Gezien het aanzienlijke concurrerende aanbod in Brussel-Noord gaat KBC Securities uit van een aanvang van de constructie in de tweede helft van 2027.

Lakeside Tour & Taxis in Brussel

Lakeside is het vervolgproject op Parklane, dat intussen volledig werd gerealiseerd en verkocht. Het totale project omvat 140.000 vierkante meter. Daarin zitten twee kantoorgebouwen die vooraf werden verhuurd aan Proximus: Treebune, goed voor 11.000 vierkante meter met oplevering in 2027, en de gemengde Proximus-torens van samen 57.000 vierkante meter, bestaande uit 26.000 vierkante meter kantoren en 31.000 vierkante meter residentieel vastgoed.

De resterende 72.000 vierkante meter zal gefaseerd worden ontwikkeld in zestien residentiële gebouwen. De eerste fase beslaat 30.000 vierkante meter, met geraamde ontwikkelingskosten van 90 miljoen euro gespreid over de periode 2026 tot en met 2028. Voor de kantoor- en gemengde functies samen rekent KBC Securities op een totale investeringsuitgave van 265 miljoen euro, uitgesmeerd over de periode 2026 tot en met 2029.

KBC Securities over Nextensa

Volgens Lynn leverde Nextensa in 2025 solide operationele prestaties en wist het bedrijf zijn financiële risico’s duidelijk te beperken. Tegelijk blijft de waardecreatie uit de ontwikkelingspijplijn sterk naar de latere projectfases verschoven, terwijl vergunningen een structureel knelpunt blijven.

Om die redenen handhaaft Lynn de houden-aanbeveling en koersdoel van 50 euro.

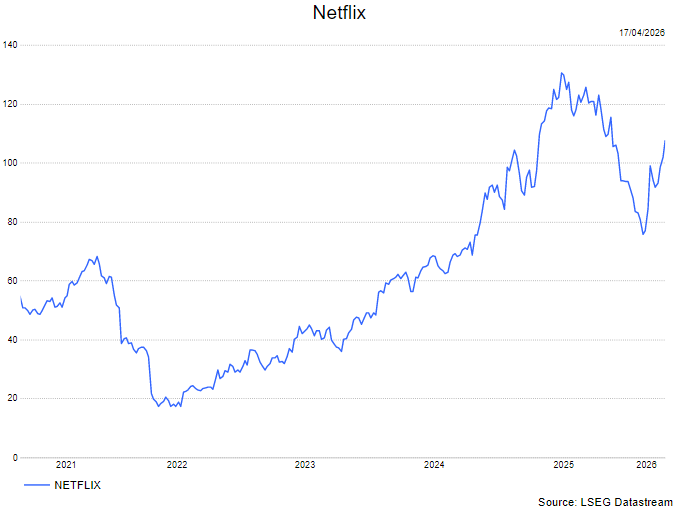

Netflix rapporteert in lijn eerste kwartaal 2026 maar prognose stelt teleur

Netflix?

Netix is 's werelds grootste aanbieder van 'streaming video', waarbij televisieseries en Klms via internet kunnen worden bekeken. Klanten krijgen ongelimiteerd toegang tot de bibliotheek van Net#ix tegen een vast maandelijks abonnementsgeld. Op China na is Net#ix nagenoeg wereldwijd actief.

Netflix rapporteerde over het eerste kwartaal een omzet/operationele winst die respectievelijk 0.5%/1% boven de verwachting uitkwamen.

De prognose voor het lopende kwartaal kwam evenwel licht onder de gemiddelde analistenverwachting uit.

Het bedrijf bevestigde de jaarprognose voor een omzet van circa 51,2 miljard dollar en een (operationele) winstmarge van 31,5%. De vrije kasstroomprognose werd met 1,5 miljard dollar opgetrokken dankzij de beëindigingsvergoeding verkregen na het afspringen van de overname van Warner Bros. Discovery.

Het opschalen van de advertentie-inkomsten ligt op schema: Netflix verwacht nog steeds dit jaar 3 miljard dollar omzet uit reclame te puren.

In landen waar het bedrijf abonnementformules met reclame aanbiedt, kiest 60% van de nieuwe klanten voor dergelijke abonnementen.

KBC Securities over Netflix

Netflix leverde opnieuw een solide kwartaalrapport af. Maar de prognose voor het lopende kwartaal ontgoochelde. Bovendien hadden beleggers gerekend op een verhoging van de jaarprognose voor omzet/winst gezien de onlangs doorgevoerde prijsverhogingen en de rugwind van de zwakke Amerikaanse dollar. Sommigen hadden ook gehoopt op een verhoging van het inkoopprogramma gezien de beëindigingsvergoeding verkregen na het afspringen van de overname van Warner Bros. Discovery.

Het lijdt geen twijfel dat Netflix wereldwijd de onbetwiste leider is in streaming entertainment. Maar het bedrijf heeft af te rekenen met

1) een thuismarkt die grotendeels verzadigd is en

2) groeiende concurrentie van ‘user-generated video’ zoals YouTube dollar naar .

De analist van KBC Securities, Kurt Ruts, behoudt de houden-aanbeveling maar verhoogt het koersdoel lichtjes van 84 dollar naar 87 dollar.

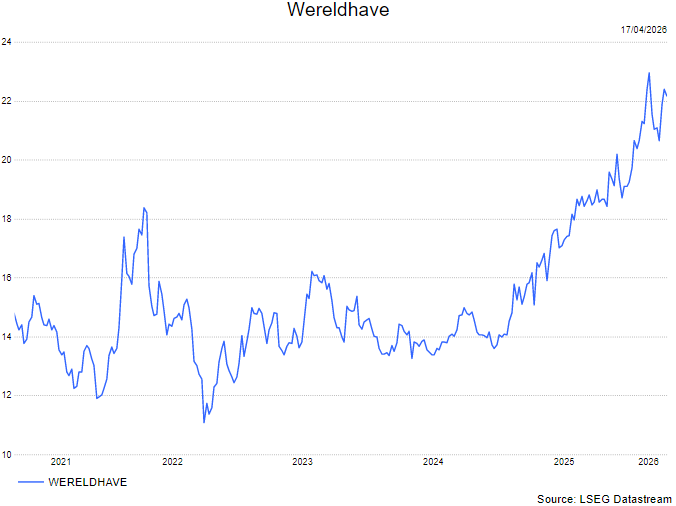

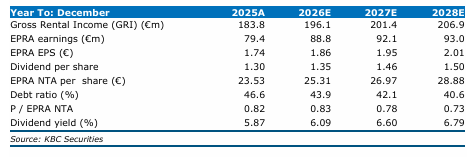

Wereldhave blijft op koers met stabiele huurinkomsten en bezettingsgraad

Wereldhave heeft het eerste kwartaal van 2026 afgesloten in lijn met de verwachtingen, met stabiele huurinkomsten en een hoge bezettingsgraad. Ondanks een lichte verwatering door recente transacties ziet KBC Securities de operationele prestaties als solide, geholpen door positieve huurgroei en succesvolle herverhuring. De vastgoedgroep bevestigde bovendien haar vooruitzichten voor het volledige boekjaar, aldus KBC Securities-analist Lynn Hautekeete.

Wereldhave?

Wereldhave is een Nederlandse, beursgenoteerde retail‑REIT met een vastgoedportefeuille van 2,4 miljard euro verspreid over:

- Nederland: 39%

- België: 46%

- Frankrijk: 7%

- Luxemburg: 8%

Sterke operationele cijfers in het eerste kwartaal

Wereldhave rapporteerde over het eerste kwartaal van 2026 een bruto-huurinkomen van 48,5 miljoen euro, een stijging met 6,4 procent op jaarbasis. Het netto-huurinkomen kwam uit op 38,9 miljoen euro, goed voor een groei van 5,3 procent ten opzichte van hetzelfde kwartaal een jaar eerder. Deze cijfers wijzen volgens Hautekeete op een gezonde operationele dynamiek binnen de portefeuille.

De like-for-like groei van het netto-huurinkomen bedroeg 2,5 procent, wat 50 basispunten onder de verwachtingen van KBC Securities lag. De EPRA-winst per aandeel kwam uit op 0,43 euro, een stijging met 4,9 procent op jaarbasis, terwijl de EPRA NTA opliep tot 23,9 euro per aandeel, een toename van 1,4 procent sinds eind 2025.

De bezettingsgraad daalde licht tot 97,5 procent, een daling met 20 basispunten ten opzichte van eind 2025. Volgens Lynn is deze daling louter seizoensgebonden.

Positieve huurdynamiek ondersteunt resultaten

Een belangrijk element in de kwartaalupdate blijft de positieve leasingdynamiek. In totaal werden 48 nieuwe huurcontracten afgesloten tegen een gemiddelde stijging van 0,9 procent in Minimum Guaranteed Rent. Deze positieve huurevolutie ondersteunt het directe resultaat per aandeel.

Wereldhave handhaafde zijn vooruitzichten op een direct resultaat van 1,85 tot 1,95 euro per aandeel voor 2026. KBC Securities rekent evenwel op 1,97 euro per aandeel, ondanks de verwatering door de Contribution In Kind-transacties die in het eerste kwartaal werden doorgevoerd.

Impact van Contribution In Kind beperkt

In het eerste kwartaal van 2026 voerde Wereldhave een Contribution In Kind uit om een bijkomend belang te verwerven in het winkelcentrum Ville 2 in België en een unit in Overvecht in Utrecht. Deze transacties leidden tot een beperkte verwatering, maar hadden geen betekenisvolle impact op de operationele prestaties.

De netto loan-to-value daalde met 50 basispunten tot 42,0 procent, wat volgens KBC Securities wijst op een verdere balansversterking.

Portfolio met focus op regionale convenience retail

Wereldhave beheert een vastgoedportefeuille van 2,4 miljard euro, met activa in Nederland, België, Frankrijk en Luxemburg. Het bedrijf bezit daarnaast 69,4 procent van de beursgenoteerde REIT Wereldhave Belgium.

Hoewel Wereldhave formeel tot het winkelcentrasegment behoort, bevindt het portfolio zich qua huur- en waardenniveau dichter bij convenience retail en retailparken, wat zorgt voor een defensiever risicoprofiel.

Strategische focus op Full Service Centres en kapitaalrotatie

De strategische kern blijft de transformatie naar Full Service Centres, waarbij winkelen wordt gecombineerd met diensten en lokale voorzieningen. Assetrotatie blijft belangrijk, met een geplande exit uit de kantorensector en de Franse markt.

Nieuwe investeringen zullen vooral buiten Nederland plaatsvinden, aangezien de FBI-structuur en hogere overdrachtsbelastingen het vereiste interne rendement van 8,0 procent onder druk zetten. KBC Securities acht bijkomende, aan acquisities gekoppelde kapitaaloperaties mogelijk.

KBC Securities over Wereldhave

Volgens Lynn levert Wereldhave opnieuw een degelijke operationele prestatie, ondersteund door stabiele huurinkomsten en een hoge bezettingsgraad. De focus op regionale convenience retail en verdere optimalisatie van de portefeuille ondersteunen de zichtbaarheid van het directe resultaat.

Lynn hanteert een koersdoel van 23 euro en behoudt de opbouwen-aanbeveling.

Bedrijfsnieuws uit Amerika

Paramount Skydance belooft bioscoopexclusiviteit en verhoogt filmproductie ondanks consolidatiezorgen.

- De Amerikaanse filmstudio kondigde aan dat het, indien toezichthouders de voorgestelde overname van Warner Bros Discovery ter waarde van 110 miljard dollar goedkeuren, minstens dertig films per jaar zal blijven uitbrengen. CEO David Ellison verzekerde op CinemaCon dat alle films minimaal 45 dagen exclusief in de bioscoop te zien zullen zijn en wees op een stijgende productie, met vijftien films gepland voor 2026 tegenover acht in 2025. Bioscoopexploitanten en brancheorganisaties blijven echter sceptisch en waarschuwen dat verdere consolidatie kan leiden tot minder films, jobverliezen en hogere kosten voor consumenten.

Madison Air Solutions debuteert sterk op de beurs en profiteert van AI‑gedreven datacenterkoeling.

- De Amerikaanse producent van HVAC‑systemen behaalde bij zijn beursdebuut een waardering van 15,65 miljard dollar nadat het aandeel 18,5% hoger opende dan de introductieprijs. Het bedrijf haalde 2,23 miljard dollar op met de beursgang en profiteert van sterke beleggersinteresse in ondernemingen die inspelen op de groei van AI‑gedreven datacenters en de bijbehorende vraag naar geavanceerde koelingssystemen. Madison Air haalt ongeveer 66% van zijn omzet uit het commerciële segment en geldt als de grootste industriële beursintroductie in de VS in jaren.

PepsiCo overtreft verwachtingen dankzij prijsverlagingen en aanhoudende vraag naar light‑frisdranken.

- De Amerikaanse producent van frisdranken en snacks boekte beter dan verwachte resultaten dankzij prijsverlagingen tot 15% op hartige snacks in de VS en veerkrachtige vraag naar light‑frisdranken. De omzet steeg met 8,5% tot 19,44 miljard dollar en de aangepaste winst per aandeel kwam uit op 1,61 dollar, boven de analistenverwachting. PepsiCo herbevestigde zijn vooruitzichten ondanks blijvende risico’s door geopolitieke spanningen, grondstoffeninflatie en voorzichtigere consumenten.

Boeing versnelt aanwervingen om productie op te schalen in lucht‑ en ruimtevaart.

- De Amerikaanse vliegtuigbouwer neemt momenteel wekelijks 100 tot 140 fabrieksarbeiders aan, het hoogste tempo sinds 2024, om pensioneringen op te vangen en de productie op te schalen. De extra aanwervingen ondersteunen onder meer een nieuwe productielijn voor de 737 MAX, de voorbereiding van de 777X en een uitbreiding van satellietactiviteiten, met een doelstelling van 26 satellietleveringen in 2026. De groei kadert in een bredere opleving van de sector, die kampt met een tekort aan geschoolde arbeidskrachten.

Alphabet (Google) onderhandelt met het Pentagon over inzet van Gemini AI in beveiligde omgevingen.

- Het technologiebedrijf voert gesprekken met het Amerikaanse ministerie van Defensie over het gebruik van Gemini‑AI‑modellen in geclassificeerde omgevingen. Google stelt bijkomende contractuele waarborgen voor om misbruik te voorkomen, onder meer voor massasurveillance of autonome wapens zonder menselijke controle. Een akkoord zou de banden met de Amerikaanse overheid versterken op een moment dat defensiediensten AI steeds breder inzetten.

Netflix ziet Reed Hastings vertrekken en bereidt zich voor op een nieuwe strategische fase.

- Medeoprichter en voorzitter Reed Hastings verlaat het bestuur van Netflix. Zijn afscheid valt samen met een voorzichtige financiële vooruitblik die sterke kwartaalresultaten overschaduwt, tegen de achtergrond van snel stijgende AI‑investeringen en mogelijke nieuwe strategische omwentelingen. Analisten zien parallellen met eerdere transities bij andere grote technologiebedrijven.

Abbott Laboratories verlaagt winstvooruitzichten na zwakke kwartaalprognose en overname.

- Het aandeel Abbott daalde nadat het bedrijf met zwakkere vooruitzichten voor het tweede kwartaal kwam. Abbott verwacht een aangepaste winst van 1,25 tot 1,31 dollar per aandeel, onder de analistenconsensus, en verlaagde ook zijn jaarprognose in het licht van de overname van Exact Sciences.

J.B. Hunt Transport Services verrast positief met beter dan verwachte kwartaalresultaten.

- Het transportbedrijf rapporteerde een winst van 1,49 dollar per aandeel in het eerste kwartaal, boven de analistenverwachting, terwijl ook de omzet de consensus overtrof. Sectorgenoot Old Dominion steeg mee op het positieve sentiment.

Charles Schwab kondigt cryptohandel aan nadat omzet licht onder verwachtingen blijft.

- De broker zag zijn aandeel dalen nadat de omzet net onder de verwachtingen uitkwam, ondanks een hogere aangepaste winst. Schwab kondigde tegelijk aan directe handel in bitcoin en ether te lanceren om te concurreren met platformen zoals Robinhood.

U.S. Bancorp bevestigt jaardoelen ondanks tegenvallende rentebaten en marges.

- De regionale bank rapporteerde een winst boven verwachting in het eerste kwartaal, maar de netto‑rentebaten en marges bleven licht achter. De bank handhaafde wel haar prognose voor een omzetgroei van 4 tot 6% over het volledige jaar.

Netflix boekt mooie resultaten maar daalt sterk in de nabeurshandel.

- De Amerikaanse streamingdienst rapporteerde sterke kwartaalcijfers, geholpen door een eenmalige break‑up fee van 2,8 miljard dollar na het afspringen van een deal met Warner Bros Discovery, wat leidde tot een winst per aandeel van 1,23 dollar en een omzet van 12,25 miljard dollar, boven de verwachtingen. Het aandeel kreeg echter een tik in de nabeurshandel omdat de vooruitzichten voor het tweede kwartaal en het volledige jaar onder de gemiddelde analistenverwachtingen lagen, met zwakkere prognoses voor omzetgroei en operationele marges. Het aangekondigde vertrek van medeoprichter en voorzitter Reed Hastings uit de raad van bestuur woog mee op het sentiment, maar beleggers focusten vooral op de teleurstellende guidance in een context van beperkte foutenmarges na een sterke koersprestatie.

Europees aandelennieuws

Ericsson ziet kwartaalresultaat onder druk komen door hogere chipkosten.

- De Zweedse leverancier van netwerkapparatuur boekte in het eerste kwartaal een aangepaste bedrijfswinst (EBIT) van 5,2 miljard Zweedse kroon, licht onder de gemiddelde analistenverwachting van 5,4 miljard kroon. Ook de omzet bleef met 49,3 miljard kroon onder de verwachtingen, vooral door hogere halfgeleiderkosten als gevolg van sterke AI‑vraag en een vertraging van de verkoop in Noord‑Amerika. Ericsson blijft inzetten op groei in de VS om zwakkere investeringen in andere regio’s te compenseren.

Lufthansa schrapt capaciteit door oplopende brandstofprijzen en kerosinetekorten.

- De Duitse luchtvaartgroep ziet zich genoodzaakt tot 27 vliegtuigen tijdelijk aan de grond te houden door fors gestegen brandstofprijzen en dreigende kerosinetekorten. De oorlog in Iran en de verstoring van de Straat van Hormuz joegen de energieprijzen omhoog en zetten de sector onder druk. Lufthansa waarschuwt, net als andere maatschappijen, voor capaciteitsreducties, hogere toeslagen en mogelijke annuleringen, terwijl latere boekingen en verschuivende reispatronen de winstvooruitzichten richting het zomerseizoen verder onder druk zetten.

Schroders verdwijnt van de beurs na goedkeuring overname door Nuveen.

- De Britse vermogensbeheerder zag aandeelhouders met 99,9% instemmen met de overname door de Amerikaanse speler Nuveen voor 9,9 miljard pond. Daarmee eindigt de zelfstandigheid van het 222 jaar oude bedrijf en ontstaat een gecombineerde groep met circa 2,5 biljoen dollar aan beheerd vermogen. De transactie past in een bredere consolidatiegolf in de sector, waarna Schroders zal verdwijnen uit de FTSE 100, hoewel de merknaam voorlopig behouden blijft.

Associated British Foods bereidt mogelijke afsplitsing van Primark voor.

- De Britse voedings‑ en retailgroep zal naar verwachting plannen toelichten om modeketen Primark af te splitsen van de voedingsactiviteiten. Primark, actief in 19 landen met 486 winkels, is goed voor meer dan de helft van de groepswinst, terwijl de overige activiteiten bestaan uit onder meer Ovaltine, Twinings en landbouw‑ en suikeractiviteiten. Een afsplitsing wordt gezien als de beste manier om de waarde van beide bedrijfstakken beter zichtbaar te maken, gezien het gebrek aan operationele synergie.

Novo Nordisk benadrukt voordeel van semaglutide in behoud van spiermassa.

- De Deense farmagroep wijst op nieuwe studiedata waaruit blijkt dat semaglutide minder verlies van spier‑ en andere vetvrije lichaamsmassa veroorzaakt dan concurrerend middel tirzepatide van Eli Lilly. Hoewel het gewichtsverlies iets minder uitgesproken is, benadrukt Novo Nordisk dat het behoud van spiermassa cruciaal is voor fysieke functionaliteit en algemene gezondheid. Volgens het bedrijf tonen klinische studies aan dat de lichamelijke prestaties bij semaglutide behouden blijven.

Stellantis versnelt AI‑strategie via meerjarige samenwerking met Microsoft.

- De internationale autofabrikant sloot een vijfjarige samenwerking met Microsoft om meer dan 100 AI‑projecten te ontwikkelen op het vlak van verkoop, klantenzorg, operationele processen en cyberbeveiliging. In het kader van de samenwerking krijgen medewerkers toegang tot Copilot Chat en Microsoft 365 Copilot, met een eerste uitrol van 20.000 licenties. Stellantis wil zo zijn digitale capaciteiten versterken en efficiënter inspelen op technologische en operationele uitdagingen.

Bouygues, Iliad Free en Orange verhogen bod op Altice France om marktherschikking te forceren.

- De Franse telecomoperatoren hebben samen een verbeterd bod van 20,35 miljard euro uitgebracht voor het merendeel van de activa van Altice France, bovenop een eerder afgewezen bod van 17 miljard euro. De overname zou plaatsvinden in een markt die al jaren gekenmerkt wordt door scherpe prijsconcurrentie en lage marges. Een succesvolle deal kan leiden tot een ingrijpende hertekening van een van de meest competitieve telecommarkten van Europa.

Mee met de markt: “Recordhoogtes"

- De Amerikaanse aandelen zetten hun opmars gisteren voort. De S&P 500 en Nasdaq sloten beide op nieuwe recordniveaus en ook de Dow Jones eindigde hoger. Beleggers lijken ervan uit te gaan dat de schok rond Iran beheersbaar wordt en dat vooruitgang richting een staakt-het-vuren de risico-appetijt voor aandelen doet toenemen.

- Europa volgde dat positieve spoor minder uitgesproken. Na een hogere opening op betere berichten uit het Midden-Oosten eindigden de belangrijkste indices uiteindelijk nagenoeg vlak tot licht gemengd.

- De Aziatische sessie verliep duidelijk constructiever. De meeste grote markten sloten hoger op verwachtingen dat de staakt-het-vurenregelingen verlengd kunnen worden en dat de gesprekken kunnen doorgaan, terwijl ook sterkere Chinese groeicijfers het regionale sentiment ondersteunden. In de ontwikkelde obligatiemarkten bleven de rendementen op Amerikaanse staatsobligaties over het grootste deel van de curve stabiel tot licht lager.

- Ondanks het officiële begin van het winstseizoen voor het eerste kwartaal bleef geopolitiek de dominante marktfactor. Gisteren waren er twee concrete ontwikkelingen. Ten eerste verklaarde president Trump dat Israël en Libanon akkoord zijn gegaan over een tijdelijk staakt-het-vuren dat donderdagavond ingaat. De markt ziet dit als bijkomend bewijs dat een bredere regionale de-escalatie voldoende stand kan houden om de onderhandelingen tussen de Verenigde Staten en Iran te ondersteunen. Ten tweede gaf de Verenigde Staten aan dat een nieuwe ronde fysieke gesprekken met Iran volgend weekend tot de mogelijkheden behoort.

- Nu de markt echte vooruitgang inprijst, is een belangrijk risico dat elk nieuws dat wijst op vertraging of ontsporing (uitstel, nieuwe voorwaarden, discussies over handhaving of verstoringen in de scheepvaart) vooral de drukst bezette posities zal treffen, met name Amerikaanse megacapaandelen in groei en cyclische sectoren.

- Voor de sessie van vandaag openden de Aziatische markten zwakker, met Japan dat terugviel vanaf recente pieken. Europese futures noteren in de vroege handel licht lager, in lijn met een scenario van marktconsolidatie.

- De economische agenda is vandaag beperkt. In de Verenigde Staten staat de Leading Index van de Conference Board op de kalender. In Europa gaat de aandacht uit naar externe en balansgegevens, zoals de lopende rekening en de handelsbalans van de eurozone. Wat bedrijfsresultaten betreft krijgen we cijfers over het eerste kwartaal van enkele regionale banken en industriële bedrijven; grote, door winstcijfers gedreven marktbewegingen worden niet verwacht.

Beursnieuws België en Nederland

Nextensa structureert verkoop van kantoorgebouw The Rock in Luxemburg via joint venture.

- De Belgisch‑Luxemburgse vastgoedontwikkelaar heeft samen met Promobe een gestructureerde transactie afgerond rond “The Rock”, een prestigieus kantoorgebouw in de wijk Cloche d’Or in Luxemburg. Via hun joint venture Grossfeld werd een partner aangetrokken die na oplevering midden 2027 alle aandelen van het project zal verwerven en ongeveer 70% van het gebouw zelf zal gebruiken, terwijl voor de resterende 30% al een langlopende huurovereenkomst werd gesloten met Citi. Het gebouw omvat 9.492 vierkante meter hoogwaardige kantoorruimte, behaalt topcertificeringen zoals BREEAM Outstanding en WELL Core Gold en vertegenwoordigt een transactiewaarde van 120 miljoen euro.

Compagnie du Bois Sauvage verwerft volledige controle over chocoladeketen Jeff de Bruges.

- De Belgische investeringsholding heeft de verwerving afgerond van de resterende 34% van het kapitaal van de Franse chocoladeketen Jeff de Bruges en is daarmee voortaan de enige aandeelhouder. Met deze transactie versterkt de groep haar Chocolade‑pijler, die een prioritaire rol speelt in de waardecreatie. Alle voorwaarden uit het protocolakkoord werden vervuld en beide partijen kijken uit naar een verdere uitbouw van hun samenwerking.

Prosus verkoopt deel van belang in Delivery Hero aan Uber en realiseert waarde.

- De in Nederland gevestigde investeringsgroep verkoopt een deel van haar belang in Delivery Hero door aandelen ter waarde van ongeveer 270 miljoen euro te plaatsen bij Uber. Het gaat om een participatie van circa 4,5%, overgenomen tegen 20 euro per aandeel. Prosus blijft grootste aandeelhouder en past met deze transactie zijn actieve kapitaalbeheerstrategie toe, terwijl Uber zijn strategische positie in de Europese markt voor maaltijdbezorging versterkt.

Econocom houdt omzet stabiel en toont veerkracht in uitdagende IT‑markt.

- Het Belgische IT‑dienstverleningsbedrijf realiseerde in het eerste kwartaal een vrijwel stabiele omzet van 679 miljoen euro, een lichte daling van 0,2% op jaarbasis. De terugval bij Technology Management & Financing werd gecompenseerd door sterke groei bij Products & Solutions. Econocom wijst op veerkracht dankzij zijn gediversifieerde activiteiten en neemt maatregelen om spanningen in de toeleveringsketen door AI‑gedreven vraag te beperken.

Basic Fit haalt driehonderd miljoen euro op met uitgifte van converteerbare obligaties.

- De Nederlandse fitnessketen wil 300 miljoen euro ophalen via de uitgifte van converteerbare obligaties met een looptijd tot april 2031. De jaarlijkse coupon ligt tussen 2,375% en 2,875% en de plaatsing gebeurt via een versnelde boekprocedure bij institutionele beleggers. De netto‑opbrengst is bestemd voor algemene bedrijfsdoeleinden, herfinanciering en het versterken van de financiële flexibiliteit ter ondersteuning van de groeistrategie.

Wereldhave verhoogt huurinkomsten en handhaaft vooruitzichten voor 2026.

- De Nederlandse vastgoedbelegger realiseerde in het eerste kwartaal hogere netto huurinkomsten van 39,0 miljoen euro (+5,3%) en een direct resultaat van 25,4 miljoen euro, of 0,45 euro per aandeel. De bezettingsgraad daalde licht tot 97,5% en het indirecte resultaat kwam negatief uit door uitgestelde belastinglasten. Voor heel 2026 handhaaft Wereldhave de verwachting van een direct resultaat per aandeel tussen 1,85 en 1,95 euro.

D’Ieteren ziet Belron mogelijk richting beursgang in Amsterdam evolueren.

- Volgens de Financial Times bereidt Belron, de specialist in voertuigglasherstel en onderdeel van D’Ieteren, een mogelijke beursgang in Amsterdam voor met een indicatieve waardering tussen 30 en 40 miljard euro. Bronnen benadrukken dat er nog geen definitieve beslissing is genomen en dat de operatie ook kan worden uitgesteld tot 2027. Geen impact op de “Kopen”-aanbeveling en koersdoel van 245 euro.

AkzoNobel verkoopt Pakistaanse activiteiten en verscherpt strategische focus.

- De Nederlandse producent van verf en coatings heeft een akkoord gesloten om Akzo Nobel Pakistan Limited te verkopen aan IGI Investments van de Packages Group. De transactie waardeert de activiteiten op circa 50 miljoen euro en past binnen de strategische portefeuilloefening om de focus te verleggen naar kernmarkten. De afronding wordt verwacht in de tweede helft van 2026, na de eerdere verkoop van Akzo Nobel India eind 2025.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 17/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.