ma. 2 jan 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 3 januari

- Bedrijfsresultaten

- Smart Global Holdings

- Beleggersevents

- /

- Ex-dividend

- Bonduelle

- Telefonica Brasil

- Walmart

- Macro-economie

- VK: PMI

- EU: Duitse CPI

- Japan: beurs gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Johnson & Johnson rondt overname van Abiomed af

- Johnson & Johnson, 's werelds grootste, meest gediversifieerde onderneming voor gezondheidsproducten, heeft de overname van Abiomed af kunnen ronden. Abiomed zal als een zelfstandige onderneming binnen het MedTech-segment van Johnson & Johnson opereren.

FTC wil via rechter overname door Microsoft van Activision blokkeren

- De Federal Trade Commission, die de antitrustwetgeving handhaaft, vroeg eerder deze maand een rechter om de transactie tussen Microsoft en Activision Blizzard te blokkeren. Het argument was dat Microsoft's Xbox door de fusie exclusieve toegang zou krijgen tot Activision-games, waardoor Nintendo-consoles en Sony's PlayStation in de kou zouden blijven staan. De zaak wordt vanaf morgen een eerste keer behandeld.

Fidelity fondsen verlaagden in november waarde van hun belang in Twitter met 56%

- Fidelity fondsen hebben in november de waarde van hun belang in Twitter met 56% verlaagd, omdat de socialemediagigant door een periode van onrust navigeert na de overname ter waarde van 44 miljard dollar door Elon Musk. Het belang van Fidelity Blue Chip Growth Fund in Twitter is nu zo’n 8,63 miljoen dollar waard, tegenover 19,66 miljoen per einde oktober.

Acacia Research onderzoekt ‘klaarblijkelijke wangedrag’ van ex-CEO Press

- Acacia Research, het overnameplatform dat wordt gesteund door het activistische hedgefonds Starboard Value, stelde een intern onderzoek in naar het “klaarblijkelijke wangedrag” van voormalig CEO Clifford Press. Die blijkt bedrijfsfondsen te hebben misbruikt voor persoonlijk gebruik en voor het doen van liefdadigheidsdonaties in zijn eigen naam. De man trad in oktober af als CEO en directeur, maar eist ondertussen voor de rechtbank dat hij weer als directeur moet worden aangesteld.

S&P500 kan 13% hoger in 2023

Op basis van de huidige analistenvoorspellingen zou de S&P500 in 2023 zo’n 13% hoger kunnen eindigen. Dat klinkt goed, maar als iets té goed klinkt, dan is het meestal niet waar. Daarom dat we het cijfer al meteen graag nuanceren, want de uitkomst is het resultaat van sterk uiteenlopende voorspellingen.

De marktstrategen die achter deze cijfers zitten blijken meer dan ooit verdeeld over de vraag of de S&P500 eind 2023 boven of onder de 4.000 zal sluiten. De slotkoers op 31 december was 3839,5 punten, maar dat zou rond deze tijd volgend jaar richting 4.493,50 moeten kunnen evolueren. Feit of fictie, dat zullen we pas dan te weten komen.

Koersdoel op basis van koersdoelen

Het koersdoel voor de S&P500 index wordt berekend door de mediane koersdoelramingen (gebaseerd op de koersdoelen op bedrijfsniveau van de sectoranalisten) voor alle bedrijven in de index samen te voegen.

Die koersdoelen worden versleuteld in de indexsamenstellingen zoals die vandaag zijn samengesteld, wat leidt tot een erg mathematische berekening. En een erg theoretische, omdat de koersdoelen slechts projecties zijn op basis van vluchtige aannames. Doorheen het jaar spijkeren de analisten de verwachtingen namelijk geregeld bij, op basis van een veelvoud aan invloeden en gegevens. Maar goed, het is een start om tenminste met de koersdoelen aan de slag te gaan.

Consumenten- en telecomaandelen boven

Volgende de huidige schattingen zullen de sectoren duurzame consumptiegoederen (+27,0%) en communicatiediensten (+25,2%) naar verwachting de grootste koersstijgingen doen optekenen, aangezien deze de grootste opwaartse verschillen hebben tussen het koersdoel en de huidige koers. Erg onlogisch lijkt dat niet, want veel analisten stipten al aan dat de uitverkoop in 2022 overdreven hoog was, in vergelijking met de economische gang van zaken.

De sectoren basisconsumptiegoederen (+3,4%), Materialen (+4,2%) en Nutsbedrijven (+4,7%) zullen daarentegen naar verwachting de kleinste koersstijgingen zien, aangezien deze sectoren de kleinste opwaartse verschillen hebben tussen het bottom-up koersdoel en de slotkoers.

Analisten zijn optimisten?

De oefening volgens de methode reflecteert hoop, eerder dan depressie. Maar is het niettemin belangrijk om op te merken dat sectoranalisten de slotkoers op het eind van het jaar in het begin van het jaar historisch overschatten. Gematigde hoop, met andere woorden. Dat bleek alleszins in 2022, want in het begin van het jaar werd een koersdoel voor de S&P 500 gegeven van 5.264,51. Maar dat was liefst 33% te hoog ingeschat, weliswaar omdat de oorlog in Oekraïne, de energiecrisis en de aanhoudende inflatiedruk uitzonderlijke factoren zijn die zich maar moeilijk laten inschatten.

In de afgelopen 20 jaar bedroeg het gemiddelde verschil tussen de koersdoel voor de S&P500 aan het begin van het jaar en de uiteindelijke prijs voor de index voor datzelfde jaar 8,3%. Met andere woorden, analisten hebben de uiteindelijke prijs van de index in de afgelopen 20 jaar gemiddeld met ongeveer 8,3% een jaar van tevoren overschat. Zo’n optimisme was het geval in 13 van de 20 jaar, terwijl er in de andere 7 jaar duidelijk sprake was van onderschatting. Interessant is dat analisten de slotkoers in zes van de afgelopen negen jaar (2013 - 2021) hebben onderschat.

-8,3% = +4% of toch maar +12,5%

Als de gemiddelde overschatting van 8,3% toegepast wordt op de huidige ingeschatte slotkoers voor 2023, zou die gereduceerd worden tot 4.122,36 punten. Dat is nog steeds 4,0% boven de slotkoers van 2022.

Als we echter geen rekening houden met de rampjaren 2002 en 2008 zou de overschatting nog maar 0,8% bedragen. Dat wil zeggen dat de slotkoers van de S&P 500 rond 4.458,05 punten kan komen te liggen, oftewel 12,5% boven het niveau van einde 2022.

Gegoochel met cijfers, daar wordt niemand beter van, maar het levert wel een sprankel hoop op. En dat is nodig, zeker in tijden waarn de milde recessie nog een feit moet worden.

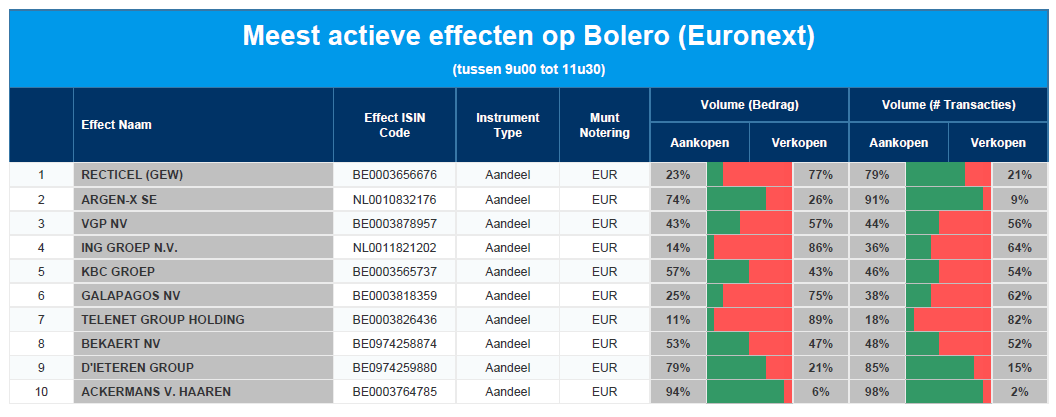

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Recticel - argenx - VGP - ING - KBC - Galapagos - Telenet - Bekaert - D'Ieteren - Ackermans & van Haaren

Alarmbellen in de Chinese economie

Ondanks de Aziatische beurzen er op de eerste handelsdag van het jaar de moed inhielden, gingen de economische alarmbellen er al op eerste dag van 2023 af. In China werd een set van barre PMI-indicatoren in zowel de verwerkende nijverheid als de dienstensector vrijgegeven. Dat wil zeggen dat het sentiment van de aankoopdirecteuren in de beide geledingen van de economie ver onder nul zit. En dus ver onder het groeiniveau, want dat staat gelijk met een niveau van meer dan 50 punten, meldt KBC Economics.

De officiële PMI-indicator voor de dienstensector daalde in december 2022 scherp van 46,7 tot 41,6 punten, goed voor de sterkste terugval sinds februari 2020. In de verwerkende industrie daalde het sentiment van 48,0 in november tot 47,0 in december 2022, ook al de derde daling op rij. Aan de basis ligt zowel het zerocovidbeleid, als het chaotische afscheid daarvan.

Krimpende dienstensector

De officiële PMI-lezing voor de niet-productiesector is volgens onderzoeker NBS in december 2022 scherp gedaald tot 41,6 punten, tegen 46,7 punten een maand eerder. Dat is de sterkste daling sinds februari 2020, wat december promoveert tot de derde opeenvolgende krimp in de dienstensector.

De nieuwe bestellingen daalden voor de zesde maand op rij en dat aan het snelste tempo sinds april (39,1 punten tegenover 42,3 in november). Ook kromp de buitenlandse verkoop het meest in zeven maanden (44,5 punten tegenover 46,1 in november), en versnelde de daling van de werkgelegenheid (42,9 punten tot 45,5 in november). Tegelijkertijd is de levertijd sterk verlengd (40,4 tegen 45,0).

Maakindustrie in recessie

De PMI-indicator voor de verwerkende industrie daalde van 48,0 punten in november tot 47 punten in december, goed voor de derde daling op rij. Deze cijfers reflecteren de sterkste krimp van de fabrieksactiviteit sinds februari 2020, waarbij de productie (44,6 punten tegenover 47,8 in november), de nieuwe orders (43,9 punten) en de exportverkoop (44,2 punten tegenover 46,7) allemaal kelderen. Ook de inkoopactiviteit daalde voor de derde achtereenvolgende maand, terwijl de daling van de werkgelegenheid sterk versnelde (44,8 punten tegenover 47,4 in november).

Ondertussen stegen de inputkosten voor de vierde maand op rij. Dat gebeurde zelfs in een hoger tempo dan in november (51,6 punten tegenover 50,7 punten), terwijl de daling van de outputkosten voor de achtste achtereenvolgende maand aanhield. Hier dient wel gezegd dat de daling op maandbasis afzwakte, want de indicator klom tot 49,0 punten, komende van 47,4 punten. Maar een cijfer onder 50 wijst niettemin nog altijd op recessie.

Einde zerocovidbeleid zorgt voor averij

Aan de basis van deze forse dalingen tot diep in recessieterrein ligt de forse toename van het aantal COVID-19-gevallen nadat Beijing zijn zerocovidbeleid abrupt versoepelde. Dé vraag is nu hoe lang deze periode zal duren en welke economische schade dat op zal leveren. Die onzekerheid komt bovenop de bestaande vragen over de Chinese economie. Die blijft immers gebukt gaan onder toenemende risico's, die in het derde kwartaal al leidden tot een onverklaarbare vertraging in de bekendmaking van de bbp-gegevens voor het derde kwartaal. Uiteindelijk bleek dat de economie na een krimp in het tweede kwartaal weer opveerde, met een groei van 3,9% op jaarbasis.

De ondertussen bekende problemen in de vastgoedsector behoren tot de belangrijkste kortetermijnfactoren die op de groei wegen. De kersvers herbenoemde president Xi Jinping verstevigde zijn macht alvast via benoemingen van loyalisten op sleutelposten binnen de partij en herzieningen van de grondwet.

Dat resultaat draagt bij tot de uitholling van de resterende controles en tegenwichten binnen de regering, waardoor het risico van toekomstige beleidsfouten toeneemt op een moment dat beleidsbeslissingen een aanzienlijke impact zullen hebben op China's macro-economische vooruitzichten op middellange termijn.

Bovendien werd vanuit beleidsoogpunt opnieuw gekozen voor de gemeenschappelijke welvaartsagenda, waarbij herverdeling en het terugdringen van regelgeving de voorkeur krijgen boven nominale bbp-prestaties.

Omwille van deze onzekerheid handhaaft KBC de conservatieve visie op de Chinese groei in de komende kwartalen. Het consumentenvertrouwen blijft abominabel zwak, terwijl de indicatoren voor het bedrijfssentiment een sterke neerwaartse trend vertonen. Wel kan de jaargroei van het bbp in 2022 hoger uitvallen dan de 3,0% die momenteel voorspelt wordt door KBC, maar het risico neemt toe dat de bbp-groei op jaarbasis in 2023 zwakker zal uitvallen dan de 5,2% die momenteel in het vooruitzicht gesteld wordt.

Wat heeft de komende week in petto?

Maandag 2 januari

- Bedrijfsresultaten

- Buhler Indusries

- Beleggersevents

- Bouygues (investeerdersdag Equans)

- Ex-dividend

- TotalEnergies

- Macro-economie

- VS, VK, Japan, China, Canada: beurs gesloten

- EU: Duitse PMI

- China: PMI

Dinsdag 3 januari

- Bedrijfsresultaten

- Smart Global Holdings

- Beleggersevents

- /

- Ex-dividend

- Bonduelle

- Telefonica Brasil

- Walmart

- Macro-economie

- VK: PMI

- EU: Duitse CPI

- Japan: beurs gesloten

Woensdag 4 januari

- Bedrijfsresultaten

- Richardson Electronics

- Sligro Food

- Tesla

- Beleggersevents

- /

- Ex-dividend

- Cisco

- Two Harbors

- Campbell Soup

- Macro-economie

- VS: PMI en verslag laatste rentevergadering

Donderdag 5 januari

- Bedrijfsresultaten

- Constellation Brands

- Walgreens Boots Alliance

- Helen of Troy

- Bed Bath & Beyond

- Beleggersevents

- Harvest Goled (algemene vergadering)

- Stellantis (investeerdersdag)

- Tencent: uitdelen Meituan-aandelen

- Ex-dividend

- American Express

- Big Yellow

- Bristol-Myers Squibb

- JP Morgan

- Main Street Capital

- Marvell

- Workspace

- Macro-economie

- VS: eerste aanvragen werkloosheidvergoeding en ruwe olievoorraden

Vrijdag 6 januari

- Bedrijfsresultaten

- Greenbrier Companies

- Beleggersevents

- Top Glove Corporation

- Ex-dividend

- Iberdrola

- Mastercard

- Macro-economie

- VK: inkoopmanagersindex bouw

- EU: consumenten- en ondernemersvertrouwen en Inflatie

- VS: werkloosheidscijfers

Europees aandelennieuws

Verkoop van nieuwe auto's in Frankrijk daalde in 2022 met 7,8%

- De verkoop van nieuwe auto's in Frankrijk daalde in 2022 met 7,8%. Dat bleek uit gegevens van brancheorganisatie Plateforme de la filière automobile. De verkoop van nieuwe auto’s herstelde zich sinds augustus na maanden van daling als gevolg van een tekort aan fiches en een gebrek aan interesse van consumenten voor grote uitgaven tegen de achtergrond van een stijgende inflatie. Interessant voor Stellantis, dat in 2023 wel stevig moet kunnen groeien.

Wereldwijde grondstoffenhandelaar Vitol verkoopt belang in Russische project Vostok Oil

- De wereldwijde grondstoffenhandelaar Vitol heeft zijn belang in het gigantische Russische project Vostok Oil verkocht aan Fossil Trading uit Dubai. Vostok Oil is deel van Rosneft en was voor 5% in handen van Vitol, na een deal uit 2021 met partner Mercantile & Maritime Group. De verkoop volgt op een de verkoop van een belang van 10% in Vostok door grondstoffengroep Trafigura.

Bulgaarse staatskerncentrale Kozloduy sluit overeenkomst met Framatome, onderdeel van EDF

- De Bulgaarse staatskerncentrale Kozloduy sloot een overeenkomst met Framatome, een onderdeel van het Franse nutsbedrijf EDF. Die laatste zal de kernbrandstof leveren voor de zogenaamde eenheid 6, dat een vermogen heeft van 1.000 megawatt. Eerder was Kozloduy afhankelijk van Russische splijtstof, maar het sloot vorige maand al een soortgelijk contract met Westinghouse Electric Sweden voor de splijtstof voor zijn eenheid 5. De overeenkomst met EDF heeft een looptijd van 10 jaar en de eerste levering wordt verwacht in 2025.

Deutsche Bank en JPMorgan Chase eisen een nietigverklaring van Epstein-rechtszaken

- Deutsche Bank en JPMorgan Chase vragen een federale rechtbank om de nietigverklaring van rechtszaken die stellen, dat de grote banken bewijzen hadden moeten zien van sekshandel door Jeffrey Epstein, de hoogvliegende financier die zelfmoord pleegde in de gevangenis, terwijl hij werd aangeklaagd.

Beursnieuws België en Nederland

Ahold Delhaize start vandaag eerder aangekondigde inkoopprogramma van 1 miljard euro.

- Ahold Delhaize start vandaag het, op 9 november 2022 aangekondigde, aandeleninkoopprogramma van 1 miljard euro. Dat moet voor het einde van 2023 afgerond zijn. De centen voor de inkoop bestaan uit overtollige liquiditeit. Dat wordt terug aan aandeelhouders gegeven, via een programma dat zal worden uitgevoerd in één of meer tranches.

Lucas Bols en De Kuyper Royal Distillers rondden verkoop van Avandis aan Refresco af.

- Lucas Bols en De Kuyper Royal Distillers, twee wereldwijd toonaangevende cocktail-distilleerderijen en Refresco Group kondigen de afronding aan van de verkoop van Avandis, een producent van alcoholische dranken in Nederland. Refresco is de koper die voor de deal zonet de goedkeuring kreeg van de regelgevende instanties en het proces van de ondernemingsraad voltooide. Refresco kan hierdoor haar aanbod aan klanten in de alcoholcategorie uibreiden, een aanvulling op de bestaande hard liquor mogelijkheden in Europa.

NN Group rondt juridische fusies van voormalige MetLife activiteiten in Polen en Griekenland af

- NN Group heeft de juridische fusies van de voormalige MetLife activiteiten in Polen en Griekenland afgerond. Dat volgt op de afronding van het overnameproces van de voormalige MetLife bedrijfsactiviteiten in beide landen. In Griekenland werd de juridische fusie van kracht op 29 december 2022. In Polen zijn de levensverzekeringsbedrijven van Nationale-Nederlanden Polen en het voormalige MetLife Polen op 2 januari 2023 juridisch gefuseerd.

ING sluit aandeleninkoopprogramma van 1,5 miljard euro af.

- ING heeft het aandeleninkoopprogramma, dat op 3 november 2022 van start ging, afgerond. De groep kocht 107.032.745 gewone aandelen terug aan een gemiddelde prijs van 11,25 euro. Dat is goed voor 1,2 miljard euro. In de week van 26 december 2022 werden 43 aandelen ingekocht aan gemiddeld 11,61 euro. Het restant van het totale bedrag van 1,5 miljard euro, zijnde 297 miljoen euro, of 0,082 euro per aandeel, zal op 16 januari 2023 in cash aan de aandeelhouders worden uitgekeerd.