do. 29 dec 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 30 december

- Bedrijfsresultaten

- 1933 Industries

- Beleggersevents

- Tencent Music Entertainment Group (algemene vergadering)

- Ex-dividend

- Air Products & Chemicals

- Ventas

- Macro-economie

- VK: beurs eerder gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Lokale kampioenen: Greenyard

Het Belgische Greenyard is Europees marktleider op het gebied van diepgevroren en ingeblikte groenten en fruit. Het bezet respectievelijk de 2e en 4e plaats op deze markten. Op het gebied van ‘vers’ is Greenyard wereldwijd een toonaangevende geïntegreerde leverancier van verse groenten en fruit.

Drie divisies

- Greenyard Fresh: wereldwijde marktleider en leverancier van verse groenten en fruit, bloemen en planten en de flexibele logistiek van versproducten.

- Greenyard Frozen: pionier en marktleider die een breed scala aan vers geoogste groenten en fruit tot verse diepvriesproducten verwerkt.

- Greenyard Prepared: verwerkt vers geoogste groenten en fruit en levert kant-en-klare voedselproducten, zoals soepen, sauzen, dips en pastagerechten.

Greenyard blikt vooruit

Na een besmette Hongaarse fabriek met de listeriabacterie in 2018 (die ondertussen werd verkocht) en een hoge schuldenlast, diende Greenyard de tering naar de nering te zetten. Verschillende fabrieken werden verkocht en tientallen banen verdwenen. Dankzij een stevig transformatieplan werd een grote kapitaalverhoging net vermeden.

Nu de turnaround achter de rug is, heeft Geenyard de ambitie om te profiteren van de trends naar gezonde, weinig bewerkte, plantaardige voeding. Dat is een snelgroeiende markt met een enorm potentieel. Het bedrijf uit Sint-Katelijne-Waver plant om de investeringen in innovatie en technologie op te voeren, daarbij gebruikmakend van de data uit hun waardeketen.

Voor de komende jaren mikt Greenyard op verdere groei door een bredere productportfolio van plantaardige producten in combinatie met digitale diensten. De ICR's (Integrated Customer Relationship) zorgen ervoor dat klanten (vb grote retailers) ten alle tijden kunnen opvolgen hoe het staat met de beschikbaarheid en de levering van producten.

Op langere termijn denkt Greenyard dat het niveau en de snelheid van de groei afhankelijk zal zijn van de macro-economische en politieke ontwikkelingen. Het bedrijf heeft de afgelopen jaren aan marktaandeel gewonnen. Het hoop dat duidelijke voordelen van haar bedrijfsmodel als katalysator zullen werken voor een versnelde groei.

KBC Securities over Greenyard

Tijdens de Capital Markets Day in december 2021 toonde Greenyard de ambitie om de omzet te verhogen tot 5 miljard euro in boekjaar 24/25, wat een CAGR (Een samengesteld jaarlijks groeipercentage) van 5% betekent. De aangepaste EBITDA zou oplopen tot 200 à 210 miljoen euro, meldt KBC Securities-analist Guy Sips.

Nu met hoge inflatie, leveringsonderbrekingen en droogteperiodes benadrukt Greenyard dat deze timing onzeker is. Dat is volgens Guy Sips niet onlogisch. Te meer omdat het ‘booster’-voordeel van de coronapandemie afneemt.

Bij ‘Fresh’ zag Greenyard de consumptie van verse producten de afgelopen maanden sterk dalen (met 10%). Toch is de consumptie nog steeds hoger dan voor de COVID-19-uitbraak. De belangstelling voor biologische premiumproducten neemt af, nu het leven weer normaal verloopt. In het ‘Frozen’-segment stegen de volumes met 5,4%.

Het bedrijf werd geconfronteerd met, naar eigen zeggen, de moeilijkste omstandigheden in decennia. Zo moest het het hoofd bieden aan lagere marktvolumes, hoge inflatie en hogere energie, transport- en arbeidskosten. Die feiten wogen zwaar op de winstgevendheid van de hele sector. Toch kwam Greenyard zijn beloften na.

De nettoschuld aan het eind van de eerste helft van het jaar daalde tot 328,4 miljoen miljoen van 338,1 miljoen euro voor de vergelijkbare periode van vorig jaar. Het management houdt de mogelijkheid van een dividend vanaf boekjaar 22/23 in beraad.

Dat alles verleidt Guy Sips tot het geven van een ‘Opbouwen’-advies met als koersdoel 11,50 euro. Greenyard noteert momenteel tegen een koers van 6,39 euro (-2,44%), zowaar een opwaarts potentieel van meer dan 80%.

Let op: het koersdoel is intussen gewijzigd, zie hier.

Leuk weetje: bij redding van Greenyard legden zakenman Marc Coucke en zijn partner Joris Ide samen 50 miljoen euro op tafel. Ze kregen daarvoor een pak nieuwe aandelen tegen 7 euro per stuk. Beleggers kunnen momenteel dus net iets goedkoper instappen.

Lokale kampioenen: EVS

EVS Broadcast Equipment (ISIN: BE0003820371) is een Belgische producent van zowel software als hardware voor de televisie-industrie. Die producten moeten opgenomen beelden digitaliseren, verwerken en optimaliseren. Het Luikse bedrijf zorgde voor een revolutie in live sportuitzendingen dankzij haar ‘Live Slow Motion’-systeem. Die technologie wordt wereldwijd gebruikt bij herhalingen in sportuitzendingen.

EVS is momenteel een van de belangrijkste spelers in deze industrie en beschikt, na de overname van het Nederlandse Axon (onder meer actief in opnametrucks) in 2020, over een breed scala aan oplossingen voor de hele liveproductiecyclus.

Drie bedrijfstakken

- Live Audience Business (LAB): genereert inkomsten van klanten die EVS-producten en -oplossingen gebruiken om content (video’s en films, verslaggeving,…) voor hun eigen doeleinden. Klanten zijn omroepen, stadions, gebedshuizen, bedrijfsmediacentra, grote evenementen, sportorganisaties, overheden en instellingen, universiteiten en hogescholen.

- Live Service Providers (LSP): inkomsten van klanten die EVS-producten en -oplossingen gebruiken om "LAB-klanten" te bedienen. Typische klanten zijn verhuur- & facilitaire bedrijven, productiebedrijven, freelance operators, technologiepartners & systeemintegratoren.

- Big Events Rental (BER): Inkomsten uit de verhuur voor grote niet-jaarlijkse evenementen. Deze marktpijler heeft vooral gastzenders die deze grote evenementen verslaan als klant.

EVS' oplossingen en producten vallen onder drie pijlers

- LiveCeption: liveproductie en verzorgen van replays en hoogtepunten, die de ervaringen van fans moeten verhogen.

- MediaCeption: beheer van content zodat die snel en makkelijk gemaakt kan worden.

- MediaInfra: beheer van infrastructuur, die alle nodige productieprocessen in de media kan ondersteunen.

Kenmerken van de sector volgens KBC Securities-analist Guy Sips

- Videoproductie groeit snel, net als de markt voor uitzendapparatuur. Er zijn ook stevige veranderingen aan de gang. Nieuwe productiemethoden (vb. productie op afstand), nieuwe architecturen (vb. nieuwe platformen) en nieuwe bedrijfsmodellen (vb. on-demand) ontstaan. Met als gevolg: er zal meer inhoud worden geproduceerd met minder apparatuur en verschuivingen van infrastructuur (vb. naar internet en de cloud). Dat biedt groeikansen voor de sector.

- De wereldwijde videostreamingmarkt zal naar verwachting groeien met een CAGR (samengesteld jaarlijks groeipercentage) van 21,3% van 2022 tot 2030. De voor EVS belangrijke uitzendmarkt zou naar schatting tussen 2 en 6% CAGR groeien in de komende vijf jaar. Videoproductie explodeert momenteel op vele platforms. EVS verwacht een fractie van die groei op te vangen.

- Technologiereuzen stappen in livesportuitzendingen. Die willen ze gebruiken om het aantal abonnementen op hun streamingplatformen (vb. Disney+, Amazon Prime, Apple TV,…) te verhogen zodat die kunnen groeien. De stap van big tech naar livesport kan een kettingreactie op gang brengen in de sector, waar omroepen en aanbieders van livediensten hun productiecapaciteit zullen moeten uitbreiden, terwijl ze investeren in toekomstbestendige technologie.

KBC Securities over EVS

Guy Sips denkt dat EVS zal profiteren van de trend dat technologiereuzen in livesport stappen. Getuige daarvan is het ‘Big Tech 22’-contract (contract voor 10 jaar ter waarde van meer dan 50 miljoen dollar met een groot omroep- en mediaproductiebedrijf uit de VS) dat de Luikenaars in november van dit jaar wisten binnen te rijven. Daaruit blijkt dat aanbieders van livediensten bereid zijn langlopende contracten aan te gaan. Dat zorgt ook voor meer voorspelbaarheid van de inkomsten voor EVS.

De binnenlopende orders in het derde kwartaal bevestigden het groeitraject van EVS, zag Guy Sips. De gewaarborgde inkomsten (omvatten zowel de reeds erkende inkomsten als openstaande orders die in heel 2022 als omzet zullen worden erkend) stelde EVS in staat haar omzetverwachting voor heel 2022 naar een bandbreedte van 145 miljoen tot 150 miljoen euro op te trekken.

Het orderboek voor 2023 en later toont een stevige groei (+216%), mede gestimuleerd door het Big Tech 2022-contract.

Daarom houdt Guy Sips er een ‘Kopen’-aanbeveling voor EVS op na. Het koersdoel ligt op 27,5 euro. EVS noteert momenteel tegen een koers van 21,80 euro (+0,15%), goed voor een opwaarts potentieel van ongeveer 27%.

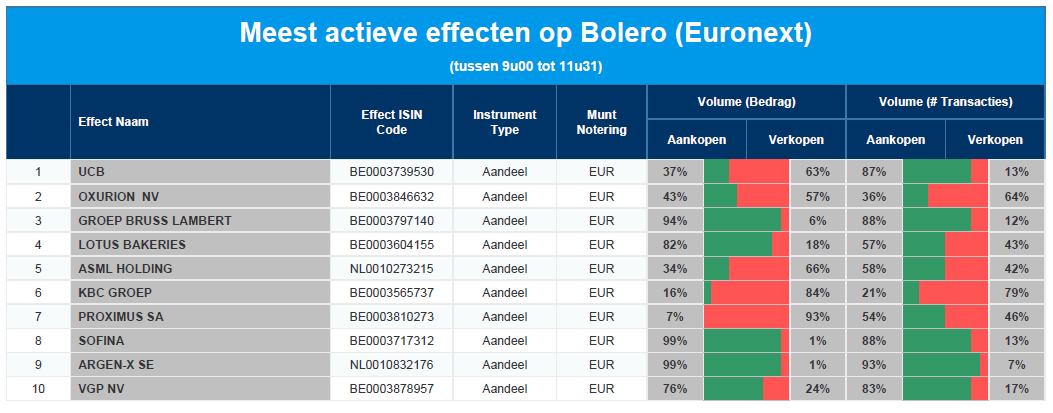

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: UCB - Oxurion - GBL - Lotus Bakeries - ASML - KBC - Proximus - Sofina - argen-x - VGP

Miko neemt 'out-of-home'-activiteiten over van Beyers

Miko, het Belgische bedrijf dat koffierservices voor bedrijven levert, kondigde aan dat het de Belgische ‘out-of-home’-activiteiten overneemt van koffiebranderij Beyers, meldt KBC Securities-analist Guy Sips.

Beyers Koffie werd in 1880 in Antwerpen opgericht en is uitgegroeid tot een van de toonaangevende privatelabelkoffiebranders in Europa. Beyers Koffie werkt van boerderij tot consument, heeft twee productiefaciliteiten en stelt in totaal 180 medewerkers tewerk in vijf verschillende landen.

Vandaag maakt het deel uit van Sucafina, een van de grootste ‘farm-to-roaster’-koffiebedrijven ter wereld. Miko neemt het klantenbestand en de activa van de ‘out-of-home’-tak over, samen met drie verkopers. Hierdoor wordt de continuïteit van de klantenrelaties en de service verzekerd. De omzet van het overgenomen deel bedraagt 2 miljoen euro.

KBC Securities over Miko

Guy Sips is positief over de deal. Beyers Koffie staat immers bekend als deskundige koffiebrander voor de private labels van grote retailers in Europa en daarbuiten. Deze overname zal de positie van Miko op de ‘out-of-home’-markt in België verder versterken. Guy Sips vindt Miko koopwaardig en plakt een koersdoel van 145 euro op het bedrijf. Tegen een huidige koers van 84,60 EUR is dat goed voor een opwaarts potentieel van maar liefst 71%.