ma. 20 mrt 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 21 maart

- Bedrijfsresultaten

- RWE

- Kingfischer

- Gamestop

- Nike

- Geely

- Beleggersevents

- Swiss Prime Site (algemene vergadering)

- Ex-dividend

- Broadcom

- Jumbo

- Seagate

- Macro-economie

- EU: verwachtingen economische groei

- VS: verkoop bestaande huizenmarkten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Berkshire Hathaway voert aandeleninkoopprogramma op tot 1,8 miljard dollar in 2023

- Warren Buffetts Berkshire Hathaway heeft zijn tempo van aandeleninkoop opgevoerd en heeft dit jaar voor meer dan 1,8 miljard dollar aan eigen aandelen ingekocht. Per 8 maart stonden er daarom 1.455.698 klasse A aandelen uit, een daling met 4.035 stuks ten opzichte van het jaareinde en 2.537 ten opzichte van 13 februari. Berkshire heeft ook klasse B-aandelen ingekocht, die normaal ongeveer 1/1500ste van wat klasse A-aandelen kosten.

Kredietwaardigheid van First Republic Bank werd door S&P Global verder verlaagd

- De kredietwaardigheid van First Republic Bank werd door S&P Global verder verlaagd naar de junkstatus. Volgens S&P is het mogelijk dat de recente inbreng van 30 miljard dollar van 11 grote banken de liquiditeitsproblemen niet oplost. S&P verlaagde de kredietwaardigheid van First Republic drie trappen naar B-plus van BB-plus en waarschuwde dat een nieuwe verlaging mogelijk is.

UCB's Bimzelx ook top tegen ziekte van Verneuil

Na overtuigende klinische resultaten voor Bimzelx bij psoriasis, psoriatische artritis en axiale spondylartritis, onthulde UCB de topline resultaten van het gebruik van het middel bij hidradenitis suppurativa (HS). De vierde indicatie waarin het geneesmiddel is erg interessant, want HS is nog steeds een onaangeboord vat in de immunologische ruimte.

Vandaag zijn Humira en infliximab namelijk de enige biologische geneesmiddelen voor de behandeling van matige tot ernstige HS en infliximab wordt off-label gebruikt. Hoewel het niet de beste praktijk is om geneesmiddelen te vergelijken tussen klinische proeven, lijkt Bimzelx op week 16 op ongeveer gelijke voet te staan met Humira. Maar op week 48 lijken de resultaten superieur, geeft KBC Securities-analist Jeroen Van den Bossche.

Ter info: Artsen schrijven bij voorkeur geneesmiddel die voor specifieke klachten geregistreerd zijn. Maar het is ook mogelijk om off-label gebruik voor te schrijven: in bepaalde individuele gevallen zal een arts een geneesmiddel voorschrijven dat niet geregistreerd is voor de betreffende klachten.

De ziekte van Verneuil

Hidradenitis suppurativa is ook bekend als acne inversa of de ziekte van Verneuil. Het is een inflammatoire huidaandoening waarbij zich pijnlijke bultjes onder de huid vormen. De volledige en exact oorzaak van HS is nog enigszins onduidelijk, al ontstaat ze wanneer haarzakjes zich vullen met keratine, zweet en bacteriën en geblokkeerd en ontstoken raken.

Deze bultjes kunnen openbarsten, wat kan leiden tot infectie, en laten vaak littekenweefsel achter als ze genezen. Dit kan een extreem slopende ziekte zijn, vooral bij de meer ernstige vormen van de ziekte. Ze wordt vaak verkeerd gediagnosticeerd (vooral in de eerdere stadia), waardoor patiënten niet de zorg krijgen die ze nodig hebben. Soms kan het daarom wel 10 jaar voordat patiënten de juiste diagnose krijgen.

Marktpotentieel van 2,8 miljard dollar

Momenteel bedraagt de totale verkoop van HS-behandelingen ongeveer 900 miljoen dollar. De indicatie zal volgens inschattingen van GlobalData naar verwachting jaarlijks gemiddeld 7% groeien tot een potentiële marktomvang van 2,8 miljard dollar. De totale prevalentie van de ziekte (in welke mate de ziekte voorkomt bij de bevolking) wordt geschat op 0,4 - 4% en ze wordt geclassificeerd aan de hand van het Hurley stadiëringssysteem, dat ook wordt gebruikt voor patiënten met huid-/dermatologische ziekten.

Dat systeem deelt patiënten in drie groepen, voornamelijk gebaseerd op de aanwezigheid en omvang van ziek weefsel. Farmaceutische bedrijven ontwikkelen geneesmiddelen op basis van drie ernstgraden: mild, matig en ernstig. Deze zijn gelijk aan Hurley Stadium I, Stadium II en Stadium III.

Humira is vandaag de gouden standaard

Vroegere en mildere vormen van de ziekte worden behandeld met antibiotica, steroïden enz, terwijl biologische middelen in het spel komen bij matige tot ernstige HS, dus stadium II en III.

Momenteel is de enige goedgekeurde biological Humira (adalimumab, van AbbVie), terwijl Remicade (infliximab, van Johnson & Johnson) off-label wordt gebruikt. Humira werd bestudeerd in verscheidene klinische studies, waarbij de PIONEER-studies leidden tot de goedkeuring ervan door de FDA voor deze indicatie.

Tijdens deze studies werd de Hidradenitis Suppurativa Clinical Response (HiSCR)-schaal gebruikt, die momenteel de gouden standaard is waarmee de FDA de werking van een geneesmiddel voor HS beoordeeld. In de PIONEER I studie met Humira bleek dat 42% van de patiënten na 12 weken de HiSCR 50-drempel bereikte (tegenover 26% bij een placebo), terwijl dat niveau in de PIONEER II testen opliep tot 59% (tegenover 28% bij een placebo). Het verschil in de twee studies was te wijten aan het gebruik van antibiotica. Tijdens deze proeven vereiste Humira wekelijkse injecties.

Zoals de bovenstaande cijfers aangeven, reageert ongeveer 50% van de patiënten niet, terwijl de patiënten die wel positief reageren occasioneel last blijven hebben van opflakkeringen (zij het aan een lage of lagere frequentie). Belangrijk is dat langdurig Humira-gebruik bij sommige patiënten kan leiden tot verminderde werkzaamheid na verloop van tijd, wat te wijten is aan de ontwikkeling van antilichamen tegen het biologische middel. Er is dus nog steeds een duidelijke onvervulde klinische behoefte voor deze indicatie.

Novartis lonkt naar de markt…

Onlangs is gebleken dat de IL-17 pathway een sleutelrol speelt in de pathogenese van HS. Het is dan ook geen verrassing dat Novartis en UCB de werking van hun respectievelijke middelen Cosentyx (secukinumab) en Bimzelx (bimekizumab) tegen de ziekte van Verneuil onderzoeken.

Cosentyx werd onderzocht in de SUNSHINE- en SUNRISE-studies (identieke studies in verschillende landen). Op week 16 was Cosentyx superieur aan placebo voor het bereiken van HiSCR50 in de SUNSHINE-studie: 46,1% van de patiënten bereikten de HiSCR50-drempel, tegenover 31,2% bij placebo, maar van even groot belang is dat de behandelingsarm geen statistische significantie behaalde in de SUNSHINE studie (41,8% vs 33,7%).

Belangrijk is dat met Cosentyx op week 52 meer dan 60% van de patiënten geen opflakkeringen meer ondervond, terwijl meer dan 50% een betekenisvolle vermindering van de pijn meldde. Dat wordt door patiënten aangestipt als het meest lastige symptoom van HS. Het is duidelijk dat Bimzelx een kans heeft in een markt die nog wijd open is.

…maar UCB ook

De resultaten van de BE HEARD I en II proeven bleken (zeer) veelbelovend, vooral voor wat betreft het latere tijdstip van 42 weken. Beide onderzoeken waren gerandomiseerde, dubbelblinde, placebo-gecontroleerde, parallelle groep, multicentrische, fase 3-studies om de werkzaamheid en veiligheid van bimekizumab te evalueren bij volwassenen met matige tot ernstige hidradenitis suppurativa (HS).

In totaal heeft UCB meer dan 1.000 deelnemers onderzocht met een diagnose van matige tot ernstige HS over beide studies. Zoals bij de SUNRISE/SUNSHINE-studies was het klinische studieontwerp voor beide studies identiek, met als belangrijkste verschil tussen de twee studies de geografische ligging.

Terwijl UCB injecties om de 2 weken en om de 4 weken bestudeerde, is op het vroegere tijdstip het tweewekelijkse injectieschema superieur. De HiSCR50 grens werd in beide onderzoeken immers bereikt met statistische significantie met tweewekelijkse injecties, terwijl het maandelijkse regime alleen statistische significantie in BE HEARD II studie opleverde. Een soortgelijk resultaat werd verkregen voor de strengere HiSCR75-grens (die beoogt een vermindering van 75% van de symptomen).

Belangrijk is dat de kwaliteit van leven voor alle patiënten verbetert, ongeacht het behandelingsregime. De prestaties van Bimzelx lijken alleen te verbeteren na continu gebruik in de 4 bestudeerde indicaties (althans gedurende het eerste jaar). Op het tijdstip van 48 weken behaalde meer dan 75% van de patiënten de HiSCR50-grens.

Conclusie

Hoewel Jeroen Van den Bossche zegt uiterst te moeten zijn met het vergelijken van resultaten in verschillende klinische proeven en tussen verschillende geneesmiddelen, lijkt dit een zeer positief signaal voor Bimzelx, vooral omdat het veiligheidsprofiel van het geneesmiddel geen verrassingen opleverde. Het feit dat dit slechts een tweewekelijkse (of zelfs een maandelijkse) injectie vereist om een solide respons te bereiken, lijkt een belangrijk verschil te zijn, zowel vanuit het oogpunt van de patiënt als van de betaler.

Kortom, Jeroen Van den Bossche blijft ten stelligste geloven dat UCB zeker het recht heeft om in deze indicatie te spelen, met een geneesmiddel dat bijzonder potent en efficiënt is in de vier indicaties die er mee werden onderzocht.

Maar toch koerst UCB vandaag 2,8% lager. Dat heeft natuurlijk wat te maken met de algemene vlucht naar veiligheid, al noteren de Europese beurzen ondertussen alweer op winst, maar vooral met een onterechte focus op de testdata op korte termijn. Veel nuttiger is om te kijken naar de 48 weeks data, want HS is een indicatie waar men minstens 6 maanden een geneesmiddel zal uitproberen (dat geldt trouwens ook voor Humira).

En wat zien we voor bimzelx? Na 48 weken bereikt meer dan 75% van de patiënten de HiSCR50-norm, en meer dan 55% bereikt de HiSCR75-norm. Bij Humira bereikt zo’n 50% van de patiënten de HiSCR 50-norm, en dat met minder aangename wekelijkse injecties. Bij het gebruik van Bimzelx kan het aantal injecties (na 16 weken) gaan van tweewekelijks naar maandelijks, want er is geen verschil tussen tweewekelijkse en maandelijkse toedieningen na 48 weken. En dat is een zéér zeer groot verschil voor de patient, die zich niet iedere week maar iedere maand maar moet injecteren. Komt daarbij dat het veiligheidsprofiel voor Bimzelx de facto beter is dan dat voor Humira. Niet spectaculair beter, maar toch beter. En dat is ook belangrijk.

KBC Securities over UCB

Op korte termijn verwacht Jeroen Van den Bossche dat de goedkeuring van de FDA voor PsO zeer waarschijnlijk is. Hij is dan ook vooral geïnteresseerd in de prestaties van Bimzelx bij TNFα nonresponders in de PsA-indicatie (artitis psoriatica) (artitis psoriatica). UCB gaf aan dat zij de marktleider in dit domein willen worden. Als de eerste gegevens over 16 weken worden bevestigd, gelooft Jeroen Van den Bossche dat dit een realistisch doel is. Zeker nadat er biosimilars van Humira op de Amerikaanse markt zullen komen zal het voor bimekizumab cruciaal zijn om de beste te zijn in de subklasse van patiënten die niet (of nooit) reageren op Humira.

Op dit moment verwacht Jeroen Van den Bossche dat de een piekverkoop (niet voor risico gecorrigeerd) voor Bimzelx ongeveer 3,4 miljard euro zal bedragen voor alle indicaties, met een piekverkoop van 650 miljoen euro voor Bimzelx voor HS. Dat is meer dan genoeg reden om het “Kopen”-advies en 110 euro koersdoel op de tabellen te laten staan.

Credit Suisse gaat op in UBS

Afgelopen weekend bereikte de saga rond Credit Suisse zijn voorlopige apotheose. Na stevige onderhandelingen met de Zwitserse Centrale Bank (SNB) en de financiële regelgever (FINMA) en enkele geïnteresseerde partijen bleek het die andere grote Zwitserse bank UBS die een akkoord bereikte om Credit Suisse over te nemen. Hiermee komt er een einde aan het bestaan van een meer dan 160-jaar oude instelling, die vandaag 66% verliest op de Zwitserse beurs.

De gecombineerde bank wordt een enorme kredietverstrekker, met meer dan 5 biljoen dollar aan totaal belegd vermogen en “duurzame waardekansen”, tenminste volgens UBS. Maar die wordt vandaag niettemin 12% lager gezet, omdat beleggers duidelijk kijken naar risico’s, eerder dan naar kansen, geeft financieel-econoom Tom Simonts mee.

Wat werd er nu beslist?

UBS nam uiteindelijk Credit Suisse over voor een bedrag van iets meer dan 3 miljard euro. Een eerder voorstel waarbij UBS Credit Suisse op 1 miljard waardeerde werd afgeschoten. De deal gaat niét door in contanten, maar in aandelen UBS. Die betaalt 3,25 miljard dollar, oftewel 0,5 Zwitserse frank per aandeel. Dat staat gelijk met 4% van de boekwaarde en ongeveer 10% van de marktwaarde per einde 2022.

Het lijkt dus zo dat een aanzienlijk deel van de 570 miljard aan activa van Credit Suisse mogelijk een waardevermindering heeft ondergaan of daar een risico toe loopt. UBS-voorzitter Colm Kelleher zei daarom ook dat de overname “aantrekkelijk” was voor UBS-aandeelhouders, maar verduidelijkte dat het wel degelijk een noodredding is.

Bovendien vroeg en kreeg UBS enkele garanties. Zo voorziet de SNB voor meer dan 100 miljard euro aan liquiditeiten. Eventuele afboekingen worden voor de eerste 5 miljard dan weer door UBS gedragen, maar daarboven staat de SNB voor een bijkomende 9 miljard garant om verliezen op te vangen.

De omvang van Credit Suisse was een punt van zorg voor het bankwezen, evenals de wereldwijde aanwezigheid van de bank gezien haar vele internationale dochterondernemingen. De balans is (of was) met ongeveer 530 miljard Zwitserse frank einde 2022 zo’n twee keer groter dan bij Lehman Brothers.

Enkele gevolgen

- De aandeelhouders van Credit Suisse krijgen door deze deal dus aandelen UBS in handen. Zij kijken echter aan tegen een forse afprijzing van hun aandelen, zelfs ten aanzien van de stevig gedaalde slotkoers van vrijdagavond.

- Slecht nieuws is er voor enkele obligatiehouders. Obligaties die tot het AT1-kapitaal van de bank behoren (goed voor zo’n 16 miljard euro) worden helemaal afgeboekt en naar nul herleid. Het gaat hier vooral om zogenaamde contingent core tier-1 securities (coco’s voor de vrienden), die volgens de regels bij het kernkapitaal opgeteld mogen worden om tot de totale kapitaalsbasis te komen. Deze instrumenten leveren een hoger rendement op dan klassieke obligaties, zonder aandelenrisico. Maar bij stormweer kunnen ze wel omgezet worden in kapitaal, om zo de stabiliteit van de bank te verhogen.

- Liquiditeit. Om de overname zo goed mogelijk te laten verlopen, maar meer nog om de kalmte zo veel mogelijk te bewaren én te herstellen, kregen UBC en Credit Suisse onbeperkte toegang tot de bestaande faciliteiten van de SNB. Ze krijgen daardoor massa’s liquiditeit in handen. Op basis van de noodverordening van de Bondsraad, kregen beide banken een liquiditeitssteunlening met de status van bevoorrechte schuldeiser voor in totaal maximaal 100 miljard Zwitserse frank. Door aanzienlijke liquiditeitssteun te verlenen vervult de SNB haar mandaat om bij te dragen tot de stabiliteit van het financiële stelsel, en zij blijft daartoe nauw samenwerken met de federale regering en FINMA.

Hoe is het zover kunnen komen?

Tijdens de financiële crisis kenden zowel Credit Suisse als UBS een bijzonder moeilijke periode. UBS had staatssteun nodig, maar Credit Suisse weigerde en ging op eigen kracht verder. Aanvankelijk leek dat goed te lukken, maar doorheen de jaren hing er rond Credit Suisse een steeds grotere waas van schandalen, en werden er regelmatig boetes uitgedeeld. Hoewel de retailbank zeer gezond was, bleek vooral de zakenbank sterk geplaagd door wanbeheer, schandalen en slecht risicomanagement.

Een deel van de huidige problemen kwam recent wel degelijk overgewaaid uit de VS. De fors gestegen rente zorgde voor liquiditeitsproblemen bij enkele middelgrote banken (o.a. SVB, Signature, First Republic,..). Hierdoor ontstond een daling van het vertrouwen in de sector, waar voornamelijk die banken onder lijden waarrond het sentiment al langer slecht was zoals Credit Suisse.

Klanten verkochten in sneltempo Credit Suisse-beleggingsfondsen, haalden deposito's weg, en Credit Suisse werd plots ook een stuk minder gebruikt als tussenpersoon (broker). Het bedrijf stond door deze samenloop van omstandigheden in een mum van tijd op wankelen.

Vrijwaring van het vertrouwen

Om een grotere vertrouwensbreuk jegens de sector en eventuele spillover effecten te voorkomen schoten de SNB en FINMA dus in actie. Door de deal die nu met UBS werd beklonken, gecombineerd met enkele stevige garanties, probeert men het vertrouwen opnieuw te herstellen. Om diezelfde redenen verhoogden enkele centrale banken dit weekend ook de dollarliquiditeit vrij fors, eveneens om het vertrouwen aan te sterken. Voorlopig reageert de markt niet bijster positief, en noteren de Europese aandelenfutures een kleine 2% in het rood. We zien duidelijk een vlucht naar veilige havens zoals Duits overheidspapier, waardoor de rente fors daalt.

In een poging om geld beschikbaar te houden via het wereldwijde financiële systeem, kondigden zes centrale banken meteen aan dat zij de stroom van Amerikaanse dollars via het wereldwijde financiële systeem zouden stimuleren. Voor de Bank of England, samen met de Bank of Japan, de Bank of Canada, de ECB, de Federal Reserve en de Zwitserse nationale bank is dat cruciaal om de spanningen op de mondiale financieringsmarkten te verlichten en de druk op de banken te verminderen.

Meest verhandelde aandelen bij Bolero

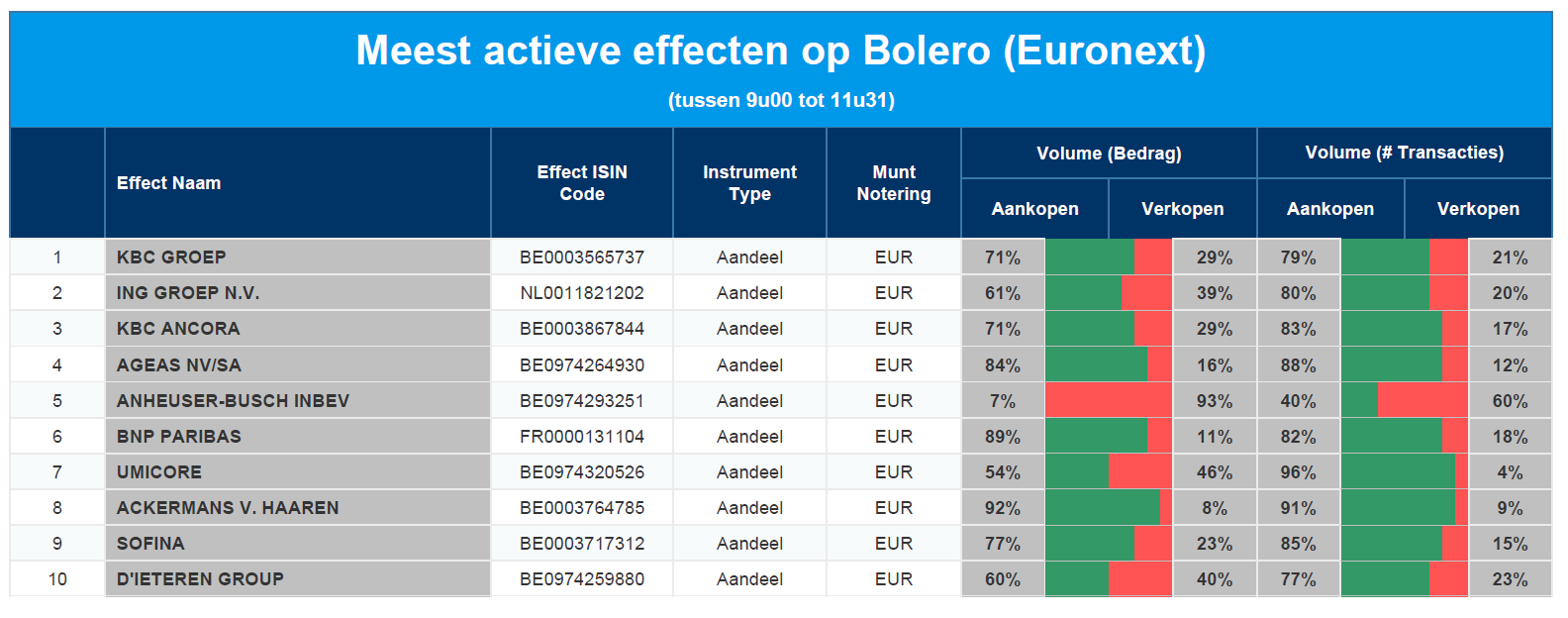

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - ING - KBC Ancora - Ageas - AB Inbev - BNP Paribas - Umicore - Ackermans & van Haaren - Sofina D'Ieteren

Europees aandelennieuws

UBS neemt Credit Suisse over voor iets meer dan 3 miljard euro en massa garanties

- Afgelopen weekend bereikte de saga rond Credit Suisse (CS) zijn voorlopige apotheose. UBS nam Credit Suisse over voor iets meer dan 3 miljard euro, nadat een eerder voorstel waarbij UBS Credit Suisse op 1 miljard waardeerde werd afgeschoten. De deal gaat niét door in cash, maar in aandelen UBS. Bovendien vroeg UBS ook enkele garanties, en kon deze ook afdwingen. Zo voorziet de SNB voor meer dan 100 miljard euro aan liquiditeiten. Eventuele afboekingen worden voor de eerste 5 miljard dan weer door UBS gedragen, maar daarboven staat de SNB voor een bijkomende 9 miljard garant om verliezen op te vangen.

Mercedes investeert komende jaren miljarden dollars in modernisering van zijn fabrieken

- Mercedes zal de komende jaren miljarden dollars investeren in de modernisering van zijn fabrieken in China, Duitsland en Hongarije. De Europese Unie heeft zich ten doel gesteld de CO2-uitstoot per personenauto gedurende zijn levenscyclus tegen het einde van dit decennium te halveren ten opzichte van 2020 en streeft naar een akkoord over een termijn van 2035 om een einde te maken aan de verkoop van auto's op fossiele brandstoffen.

Russische rechtbank bevriest alle activa van Volkswagen in Rusland

- Een Russische rechtbank heeft maandag alle activa van Volkswagen in Rusland bevroren. Volkswagen was een van de vele buitenlandse autofabrikanten die hun activiteiten in Rusland hebben opgeschort nadat westerse landen ongekende sancties hadden opgelegd aan Moskou vanwege het conflict in Oekraïne.

Energiebedrijven Lhyfe en Centrica gaan samenwerken aan offshore hernieuwbare groene waterstof

- Energiebedrijven Lhyfe en Centrica hebben een memorandum van overeenstemming ondertekend om voor het eerst in het VK samen offshore hernieuwbare groene waterstof te ontwikkelen. Beide bedrijven zullen samenwerken aan een proefinstallatie voor de productie van groene waterstof in de zuidelijke Noordzee. Een aanvullend partnerschap zal ook worden beoordeeld om de technologie op commerciële schaal in te zetten naast de productie van offshore windenergie.

Rolls-Royce kreeg geld van het UK Space Agency om een kernreactor voor de maanbasis te ontwikkelen

- Rolls-Royce heeft financiering gekregen van het UK Space Agency om een kernreactor voor een maanbasis te ontwikkelen. Het project zal onderzoeken hoe kernenergie kan worden gebruikt voor een toekomstige basis op de maan voor astronauten. Wetenschappers en ingenieurs van het Britse bedrijf werken aan het Micro-Reactor-programma om technologie te ontwikkelen die de mens de nodige energie zal leveren om te leven en te werken op de natuurlijke satelliet van de aarde.

Mee m/d markt: 'Wat na Credit Suisse-saga?'

- Er waren twee belangrijke vragen die dit weekend een antwoord behoefden: waarom werd Telenet geschorst? En wat met Crédit Suisse? Die twee thema’s zijn niet in volgorde van belangrijkheid opgenomen, en dat blijkt uit alle krantenkoppen deze ochtend. De Zwiterse nationale bank hamerde een weekenddeal uit om Credit Suisse te redden en beloofde meer dan 100 miljard euro liquiditeit aan UBS. Die neemt haar concurrent over voor zo’n 3 miljard dollar, waarmee de vrees voor een (nog?) grotere crisis in het financiële systeem een halt moet worden toegeroepen.

- De beursreactie in Azië was er eentje zonder euforie. In Hongkong daalden de aandelen van HSBC met 7% in de slechtste sessie in zes maanden, terwijl Standard Chartered verloor zo’n 8%. De banken in Tokio daalden 1,9% en verloren 1,6% op het niveau van de MSCI's Asia-Pacific. De Europese futures noteren 1,2% lager.

- Maar meer nog dan algemene verkoopdruk in Azië is er een duidelijke voortzettinge van de stormloop op veiligheid. Het rendement op twee- en tienjarige Treasuries tikten in Azië het laagste niveau in zes maanden aan, zodat de rentes de neerwaartse trend van vorige week onverminderd verder zetten. De Duitse 2-jaarsrente keldert vanochtend zelfs tot 1,97%, terwijl de 10-jaarsrente noteert op 2,11%. Het verschil tussen beide bedraagt nog amper 27 basispunten, terwijl dat eerder nog 65 basispunten was. Zelfde verhaal in de VS, waar de rentes vrijdag al fors daalden.

- Elders op de obligatiemarkten zijn vooral de houders van schuldpapier van Credit Suisse niet bepaald blij. Ze blijven met niets tot quasi niets achter, met name de houders van de zogenaamde coco-obligaties (contingent convertible). Die zagen dit weekend met een enkele pennenstreek 17 miljard waarde uitgestreept worden. houders van vergelijkbaar papier bij andere banken zullen daardoor afgeschrikt zijn en het spookbeeld van financieringsstress bij banken enkel maar versterken.

- Het is daarmee duidelijk dat de zenuwen gespannen zullen blijven en dat de bezorgdheid over regionale Amerikaanse kredietverstrekkers tot zelfs grote systeembanken in het hart van Europa duidelijk op voorgrond aanwezig zal blijven. Dat maakt dat er een steeds hogere risicopremie geëist zal worden voor risicopapier, zoals aandelen en obligaties. De hamvraag is of solvabiliteits- of liquiditeitsproblemen voldoende werden en worden aangepakt door het soort van reddingsoperaties van de Zwitserse nationale bank. En of die een daadwerkelijke einde kunnen maken aan de vrees voor een “run op de bank”. Het antwoord is nog niet duidelijk.

- Nadat de ECB vorige week al de rente optrok, waarbij ECB-topvrouw Lagarde impliciet stelde dat de bankencrisis behapbaar en onder controle is, komt de Federal Reserve deze week met zijn rentebesluit naar buiten. Benieuwd in welke mate het debacle bij Sillicon Valley en Signature Bank zijn effect zal hebben op de rentepolitiek. Alleen gaat het dezer dagen om de regionale banken, met First Republic op kop. Die kreeg die weekend van S&P Global een lagere kredietwaardigheid dan ‘rommelstatus’, onder meer omdat pogingen om kapitaal aan te trekken op moeilijkheden stootten.

- Vandaag staat er op weinig nieuws op de macro-economische kalender. Er is de Britse huizenprijsevolutie in maart, de Europese handelsbalans uit januari en vooral de evolutie van de Duitse producentenprijsinflatie. Die laatste zou nog steeds rond 14,5% moeten schommelen. En om af te sluiten houdt ECB-topvrouw Lagarde een speech voor het Europese parlement.

- Wie vandaag zit te wachten op bedrijfsresultaten, kan maar beter een snelcursus Chinees leren. Op de rol staan onder meer Douyo International, Kanzhun, Nio Technologies, PDD Holdings enb GP Bullhound.

Beursnieuws België en Nederland

KBCS bekeek werking van UCB's bimekizumab bij hidradenitis suppurativa en zag dat het goed was

- Vanochtend bekeek resultaten van de werking van UCB's bimekizumab bij hidradenitis suppurativa, dat werd onderzocht in de BE HEARD I en II studies. Met een tweewekelijks injectieregime vertoont het geneesmiddel een snelle en sterke respons zoals gemeten door HiSCR50, vergelijkbaar met Humira, dat werd onderzocht met een wekelijks injectieregime. Een maandelijkse dosering gaf in de BE HEARD I studie geen statistische significantie te zien op week 16 (wel in BE HEARD II). Op het latere tijdstip van 48 weken toonden zowel tweewekelijkse als maandelijkse injecties een duurzame en sterke respons met meer dan 75% van de patiënten met een HiSCR50-respons. Bimzelx heeft daarmee helemaal recht heeft om in de HS arena mee te spelen, volgens onze analist. Geen impact op “Kopen”-advies en 110 euro koersdoel.