mer. 3 juil. 2024

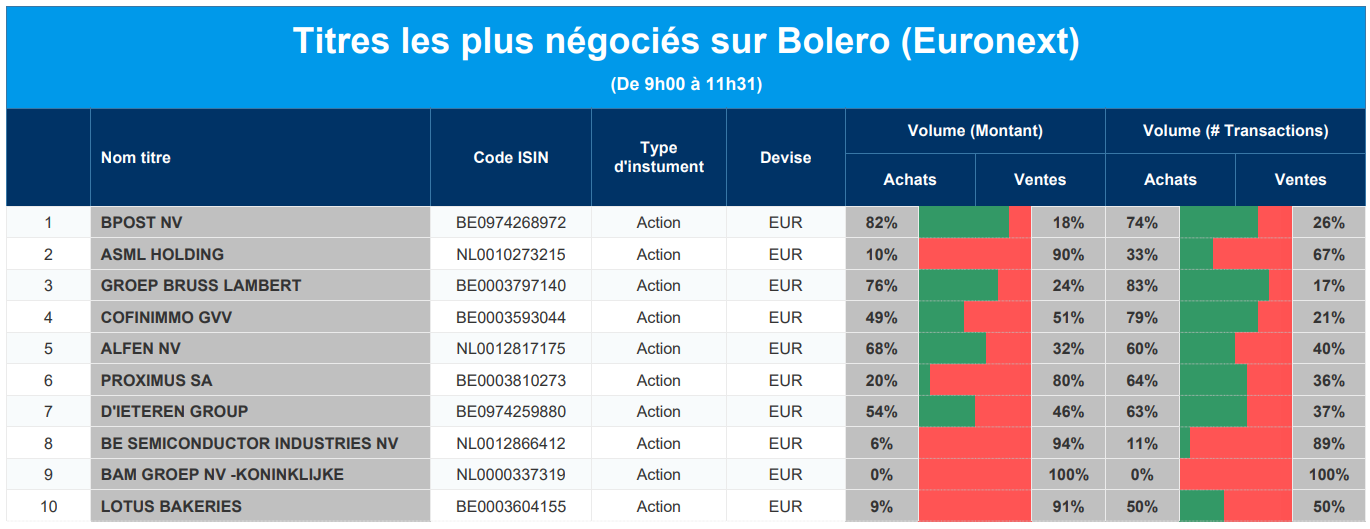

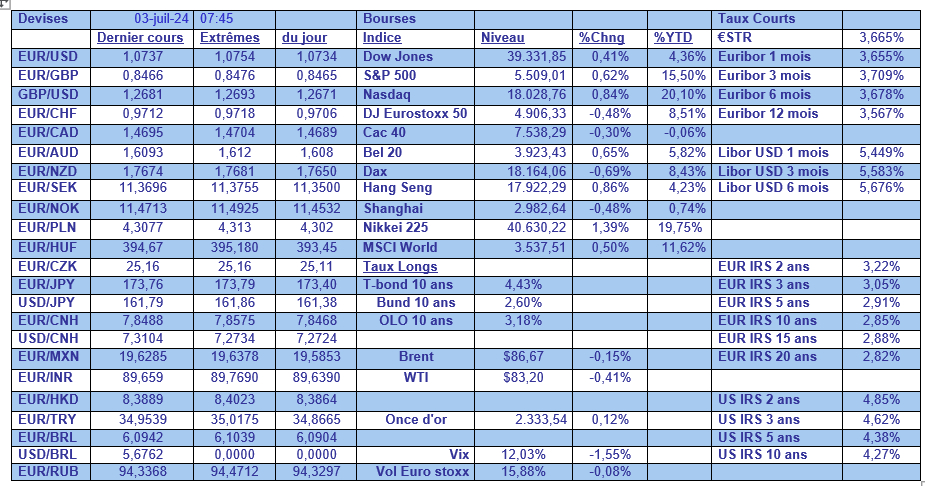

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Bpost, ASML Holding, Groep Bruss Lambert, Cofinimmo, Alfen, Proximus, D'Ieteren Group, BE Semiconstructor Industries, BAM Groep et Lotus Bakeries.

Actualités des entreprises du Benelux

- Heijmans va faire en sorte que les maisons d'Eindhoven ne consomment plus de gaz naturel

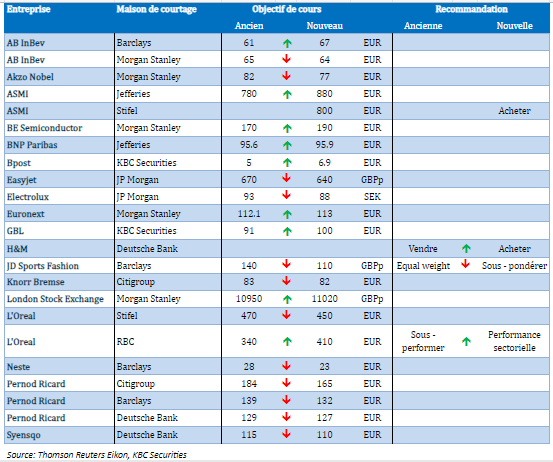

- Augmentation de l'objectif de cours pour GBL

- Maat obtient le feu vert du DSMB (Data Safety and Monitoring Board)

- Bpost émet un avertissement sur les bénéfices et obtient un objectif de cours plus bas de KBC Securities

- ABN AMRO finalise l'acquisition de BUX

Actualités des entreprises européennes

- La société suédoise Northvolt lance un examen stratégique après des revers

- Les livraisons d'Airbus ont augmenté de 2 % au premier semestre

- Le groupe DOF acquiert Maersk Supply Service

- Marks & Spencer n'est pas mécontent d'Ocado Retail

- Le fabricant de VE Rivian dément l'information sur les négociations de production avec VW

- L'entreprise britannique Topps Tiles est confrontée à des conditions de marché toujours difficiles

- Le Dupixent de Sanofi approuvé dans l'UE comme première thérapie ciblée pour les patients atteints de BPCO

Actualités des entreprises américaines

- Les livraisons trimestrielles de Tesla sont inférieures aux prévisions

- La FDA américaine approuve un médicament d'Eli Lilly contre la maladie d'Alzheimer

- Les États-Unis bloquent l'acquisition de Mattress Firm par Tempur Sealy

- Skydance conclut un nouvel accord pour acquérir une participation majoritaire dans Paramount

- Polestar annonce une perte plus importante

Actualités des entreprises asiatiques

- Hyundai Motor et LG Energy Solution ouvrent la première usine de batteries pour véhicules électriques en Indonésie

- L'UE veut imposer des droits d'importation sur les colis provenant de détaillants en ligne chinois bon marché

Nouvelles recommandations pour les actions

Publication : le 3 juillet 2024 à 8h55

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "Un pas dans la bonne direction"

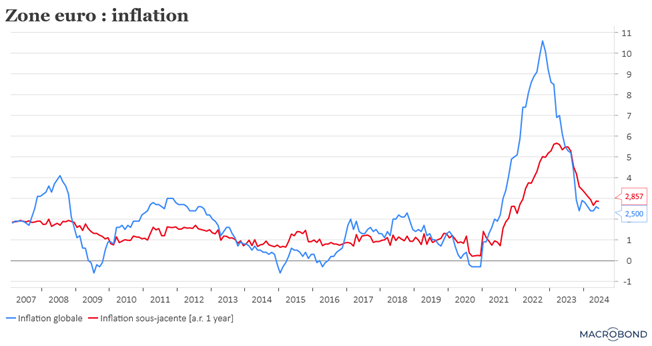

L’inflation en zone euro a bien reculé, faiblement, mais pas l’inflation dans les services, ce qui devrait inciter la BCE à attendre le mois de septembre avant de baisser les taux une nouvelle fois.

Inflation en zone euro

L’inflation globale est passée de 2.6% à 2.5%, sans surprise, mais l’inflation de base est resté stable à 2.9 %, principalement en raison d’une hausse continue de 4.1 % des prix des services.

Malgré cela, Christine Lagarde, a salué une légère baisse de l’inflation le mois dernier comme un pas dans la bonne direction.

Elle a en effet déclaré « elle va dans la bonne direction pour l’indicateur que nous utilisons », tout en reconnaissant que l’inflation des services n’avait pas « bougé ».

Elle a cependant relativisé cette stabilisation en soulignant que, « nous n’avons pas besoin d’avoir des services à 2 % parce que les produits manufacturés sont inférieurs à 2 % et, en fin de compte, il y aura un équilibre ».

Mais cette inflation dans les services, et alors que le taux de chômage s’est maintenu à 6.4% en zone euro, soit son niveau le plus bas depuis le lancement de l’euro, va inciter la BCE à attendre le mois de septembre pour envisager de baisser les taux.

Sur la bonne voie aussi !

C’est ce qu’a laissé entendre Powell qui s’exprimait, hier, à la même conférence que Lagarde, conférence qui se tient sous l’égide de la BCE.

Il a en effet déclaré, « je pense que la dernière lecture … et la précédente dans une moindre mesure suggèrent que nous sommes de nouveau sur la voie de la désinflation ».

Mais pour autant, pas de précipitation, car, il a ajouté, « nous voulons simplement comprendre que les niveaux que nous observons correspondent à ce qui se passe réellement au niveau de l’inflation sous-jacente. Nous voulons être plus sûrs que l’inflation se rapproche durablement des 2 % avant de commencer à assouplir notre politique ».

Toute la difficulté pour la FED est de ne pas maintenir trop longtemps les taux inchangés avec le risque à un moment de voir l’économie basculer dans un véritable affaiblissement.

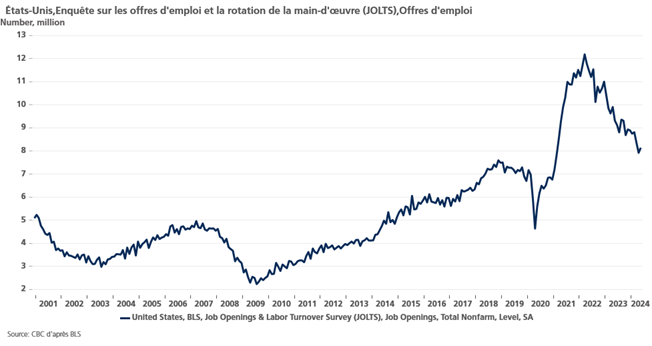

Pour éviter cela, la tenue du marché de l’emploi est un indicateur essentiel et la hausse du taux de chômage à 4% un premier signal que la FED ne néglige vraiment pas.

Comme l’a souligné, hier, Austan Goolsbee, président de la FED de Chicago, il y a « des signes avant-coureurs d’un affaiblissement de l’économie réelle ».

Concernant, l’état du marché de l’emploi, les offres d’emploi ont augmenté en mai après avoir enregistré des baisses au cours des deux mois précédents.

Selon le rapport JOLTS il y avait, en mai, 1.22 poste vacant pour chaque chômeur, un chiffre inchangé par rapport à avril. Mais ce chiffre n’est qu’un premier indicateur, et il faudra attendre vendredi pour appréhender l’état du marché de l’emploi.

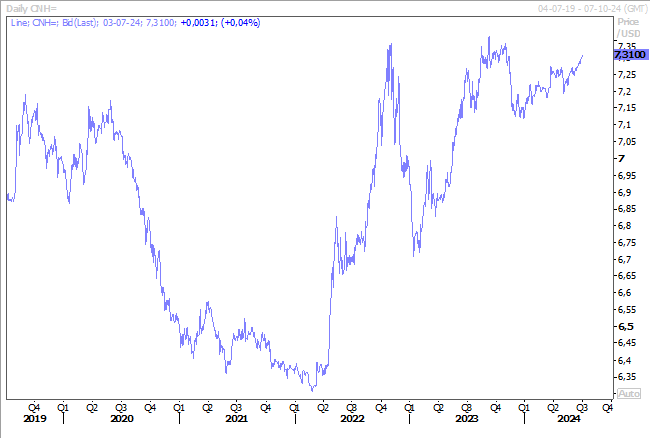

Mauvaise surprise en Chine

L’indice PMI des services a fortement reculé en juin en passant de 54 à 51.2, suite à une croissance plus lente des nouvelles commandes.

Ce qui a comme conséquence que l’indice composite est passé de 54.1 à 52.8, ce qui montre la fragilité de la reprise de l’économie chinoise et de la nécessité pour les autorités de prendre de nouvelles mesures de soutien.

Résultat, la pression à la baisse sur le yuan s’est accentuée, dans un contexte où les tensions commerciales avec les Etats-Unis vont, sans aucun doute, encore s’exacerber à la veille des élections présidentielles.

Et c’est déjà le cas. Ainsi, hier, les Etats-Unis ont ajouté six entreprises à leur liste de restrictions commerciales, dont quatre pour leurs liens avec l’entraînement des forces armées chinoises.

Mise en garde de S&P

S&P a averti qu’il était peu probable que les États-Unis, la France et les principales économies mettent un terme à l’augmentation de leur niveau d’endettement au cours des prochaines années.

« Nous estimons que pour les Etats-Unis, l’Italie et la France, le solde primaire devrait s’améliorer de plus de 2% du PIB cumulativement pour que leur dette se stabilise, ce qui est peu probable au cours des trois prochaines années ».

Et de préciser, « selon nous, seule une forte détérioration des conditions d’emprunt pourrait persuader les gouvernements du G7 de mettre en œuvre une consolidation budgétaire plus résolue au stade actuel de leurs cycles électoraux ».

Cette mise en garde n’intervient évidemment pas par hasard avec la tenue d’élections aux Etats-Unis, mais surtout en France et en Grande-Bretagne.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance