mar. 7 nov. 2023

Vision des marchés et de l'économie - novembre 2023 (partie 1)

En deux parties (une rétrospective et une prospective), le spécaliste des marchés de Bolero vous présente son point de vue sur l'économie et les marchés. Aujourd'hui, la première partie : la rétrospective.

Rétrospective

Généralités

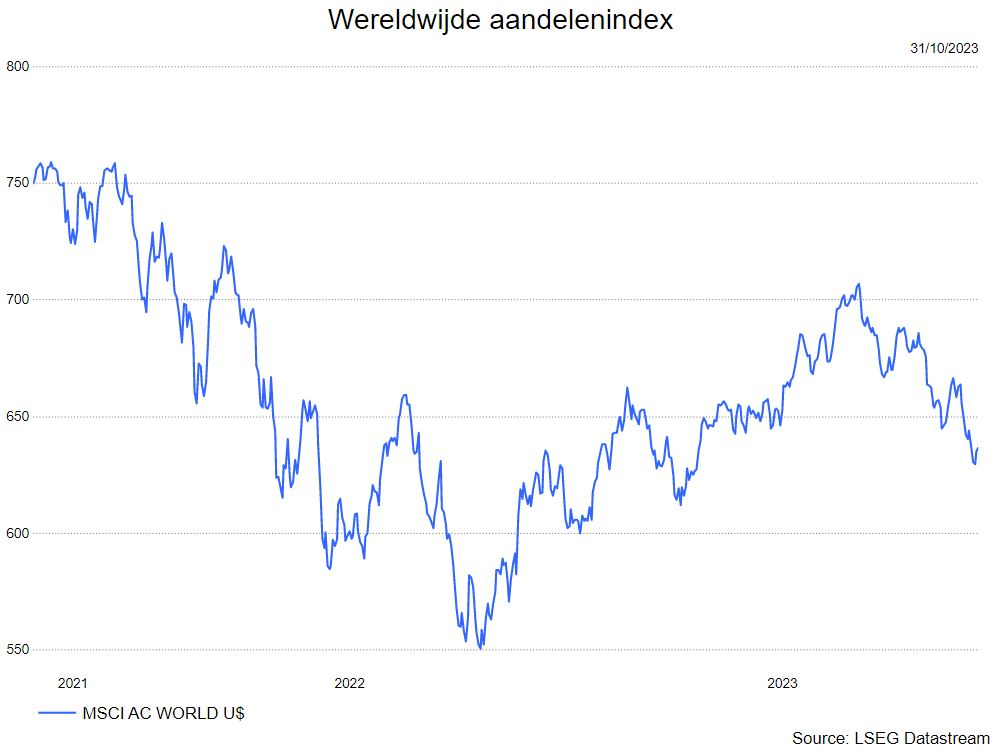

- Jusqu'en juillet 2023, les marchés financiers se sont plutôt bien comportés. Par exemple, l'indice mondial des actions (basé sur l'indice MSCI World All Countries) a augmenté de près de 15 % jusqu'à la fin du mois de juillet. Depuis ce pic, les marchés boursiers du monde entier ont perdu beaucoup de terrain, l'incertitude économique, le conflit au Moyen-Orient et la hausse des taux d'intérêt ayant entraîné une chute des marchés boursiers.

- Au cours du mois d'octobre, les marchés boursiers ont continué leur chute. D'une part, nous avons été confrontés à une nouvelle hausse des taux d'intérêt à long terme. D'autre part, un nouveau problème géopolitique est apparu le 7 octobre avec l'attaque du Hamas en Israël. Nous avions alors écrit cet article à ce sujet.

Graphe : Évolution de l'indice mondial des actions (basé sur l'indice MSCI World All Countries)

Régions

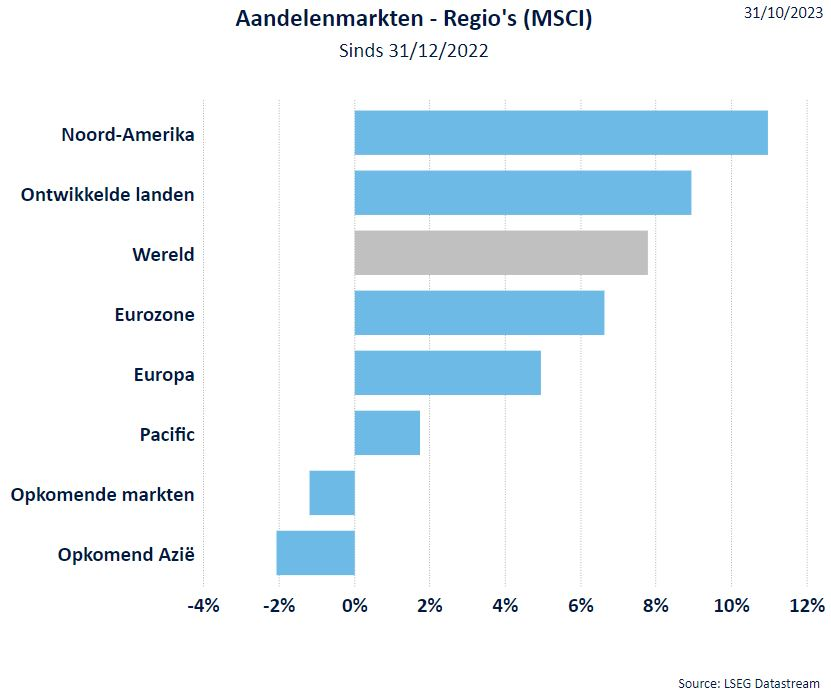

- En octobre, les actions ont chuté dans toutes les régions. Le Pacifique et la zone euro ont été parmi les régions les moins performantes en raison de leur orientation industrielle et donc de leur caractère plus cyclique.

- Comme en septembre, le marché américain a enregistré la meilleure performance depuis le début de l'année grâce aux valeurs liées aux technologies de l'information (voir ci-dessous). Les investisseurs européens qui détiennent des actions américaines dans leurs portefeuilles ont vu leurs rendements rester pratiquement inchangés en octobre en raison de l'appréciation du dollar.

- En raison des performances toujours faibles de la Chine, malgré les mesures de soutien, l'« Asie émergente » reste à la traîne et, alors que les signes de récession se multiplient, le Japon est une région où il faut se réfugier. Après tout, le Japon est considéré comme un marché défensif par les marchés financiers.

Graphe : Marchés d'actions - Régions (MSCI)

Depuis le 31/12/2023

Amérique du Nord - Pays développés - Monde - Zone euro - Pacifique - Marchés émergents - Asie émergente

Secteurs

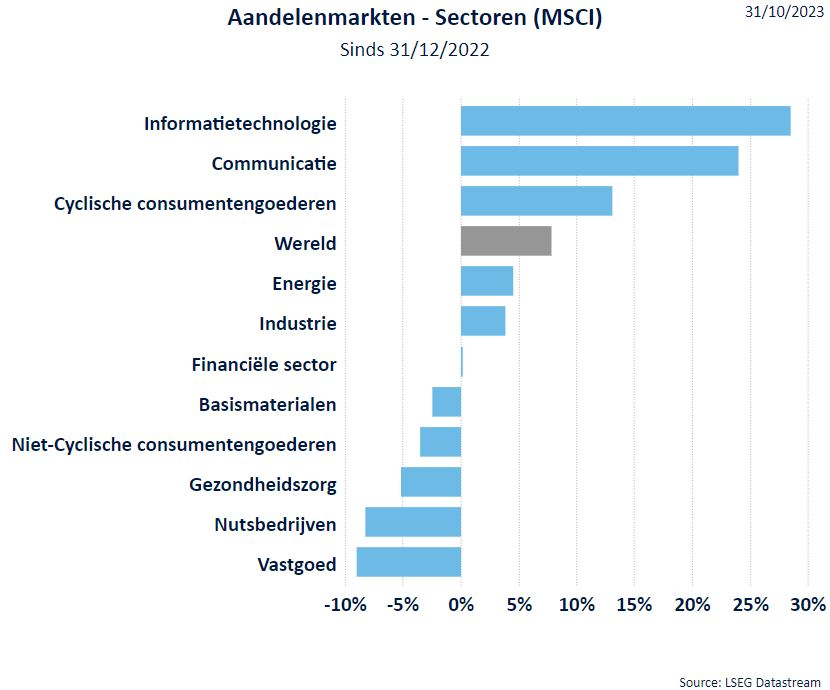

- Depuis le début de l'année, ce sont toujours les secteurs de la technologie et des services de communication qui affichent les meilleures performances. En raison de l'histoire de l'intelligence artificielle, les sociétés technologiques (en particulier le segment des semi-conducteurs) continuent d'être prisées. Dans le secteur technologique, sept sociétés sont responsables de la quasi-totalité de la hausse du Nasdaq américain. Les problèmes liés au cycle des stocks de semi-conducteurs sont derrière nous, ce qui permet à ces sociétés de fixer à nouveau leurs prix. Au cours des six derniers mois, le secteur technologique a progressé de 9,5 %. Le sous-secteur du matériel a progressé de 4,8 %, tandis que les logiciels ont augmenté de 10,2 %. L'essor du ChatGPT et les nouvelles applications de l'IA ont stimulé la demande de semi-conducteurs, ce qui a fait progresser ce sous-secteur de 14,2 %. Les services de communication ont gagné 10,4 % au cours de la même période. Ce secteur comprend les sous-secteurs des télécommunications (défensif) et des médias et du divertissement (axé sur les technologies de l'information). Le secteur des télécommunications a reculé (-5,8 %) tandis que celui des médias a progressé de 15,7 %, les revenus publicitaires de ces dernières entreprises ont positivement surpris.

- Le fait qu'il y ait de plus en plus de signes de récession, en particulier en Europe, a un impact négatif sur la confiance des consommateurs, ce qui exerce une pression sur les biens de consommation cycliques.

- Au mois d'octobre, le secteur de l'énergie a bénéficié de la hausse des prix du pétrole (en partie due au conflit au Moyen-Orient), mais surtout de l'augmentation des prix du gaz.

- Les secteurs défensifs tels que les services publics, l'immobilier et les biens de consommation non cycliques (y compris les entreprises alimentaires) ont été en queue de peloton. Ces dernières ne peuvent répercuter les hausses de coûts que dans une mesure limitée. Ces secteurs défensifs sont ceux qui souffrent le plus de la hausse des taux d'intérêt. Ils sont souvent achetés comme alternative aux obligations. Lorsque les rendements obligataires augmentent, les investisseurs préfèrent investir directement dans des obligations (évitant ainsi le risque lié aux actions). Jusqu'à la mi-octobre, le secteur des soins de santé a plutôt bien résisté. Une fois le battage médiatique autour d'Ozempic retombé, ce secteur s'est également replié.

Graphe : Marchés d'actions - Secteurs (MSCI)

Technologies informatiques - Communication - Biens de consommation cycliques - Monde - Énergie - Industrie - Secteur financier - Matériaux de base - Biens de consommation non cycliques - Soins de santé - Services publics - Immobilier

Matières premières

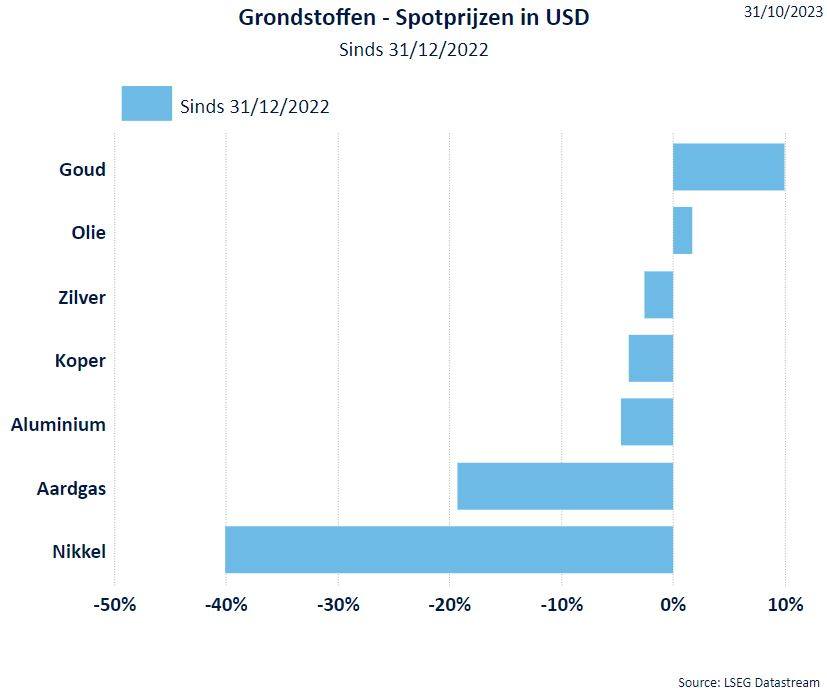

- Les prix des métaux industriels continuent de chuter car il n'y a pas d'amélioration en Chine. Le nickel en est particulièrement victime, l'or ayant dépassé les 2 000 dollars l'once en octobre.

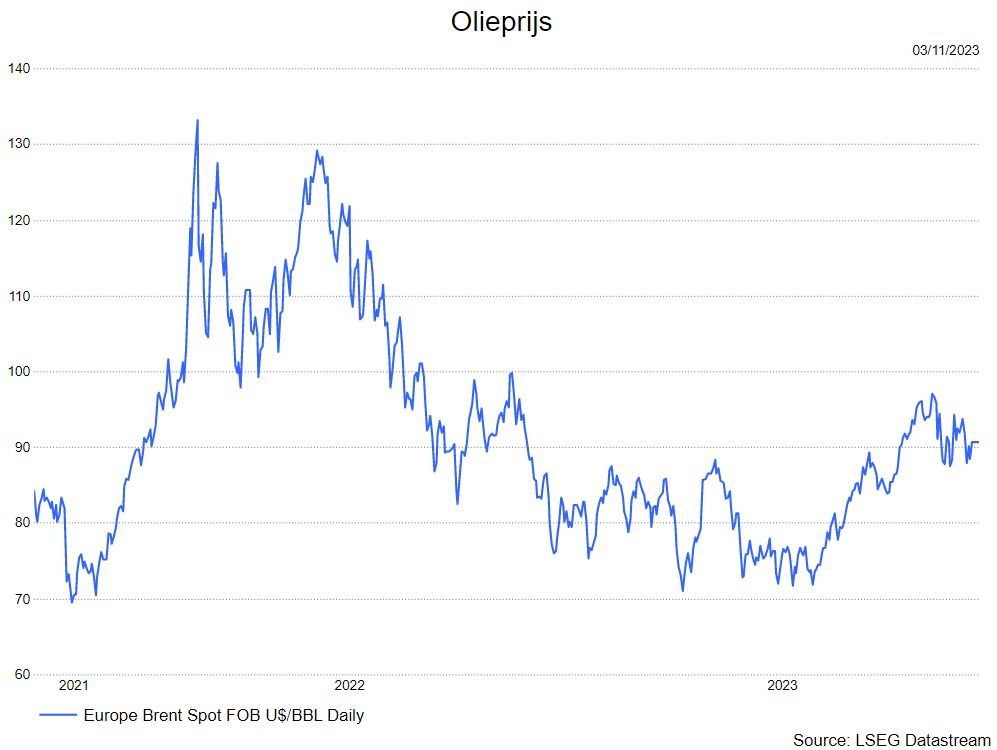

- Comme indiqué, les prix du pétrole ont augmenté en raison du conflit au Moyen-Orient. Par la suite, il y a à nouveau eu une légère baisse. Le 23 octobre, nous atteignions un pic de 93,8 dollars par baril de pétrole Brent, en partie à cause des réductions de production de l'OPEP. Ensuite, le prix du pétrole a baissé et a terminé le mois à 87,4 dollars le baril à la fin du mois d'octobre.

- C'est surtout la hausse des prix du gaz qui a marqué le mois d'octobre. Au cours du mois d'octobre, les températures ont chuté assez fortement en Europe, le conflit en Australie n'a toujours pas été résolu et Isarel a arrêté une partie de la production de gaz pour des raisons de sécurité. Depuis le début de l'année, les prix du gaz ont continué à baisser fortement.

Graphe : Matières premières - Prix en USD

Or - Pétrole - Argent - Cuivre - Aluminium - Gaz naturel - Nickel

Graphe : Prix du pétrole

Taux d'intérêt

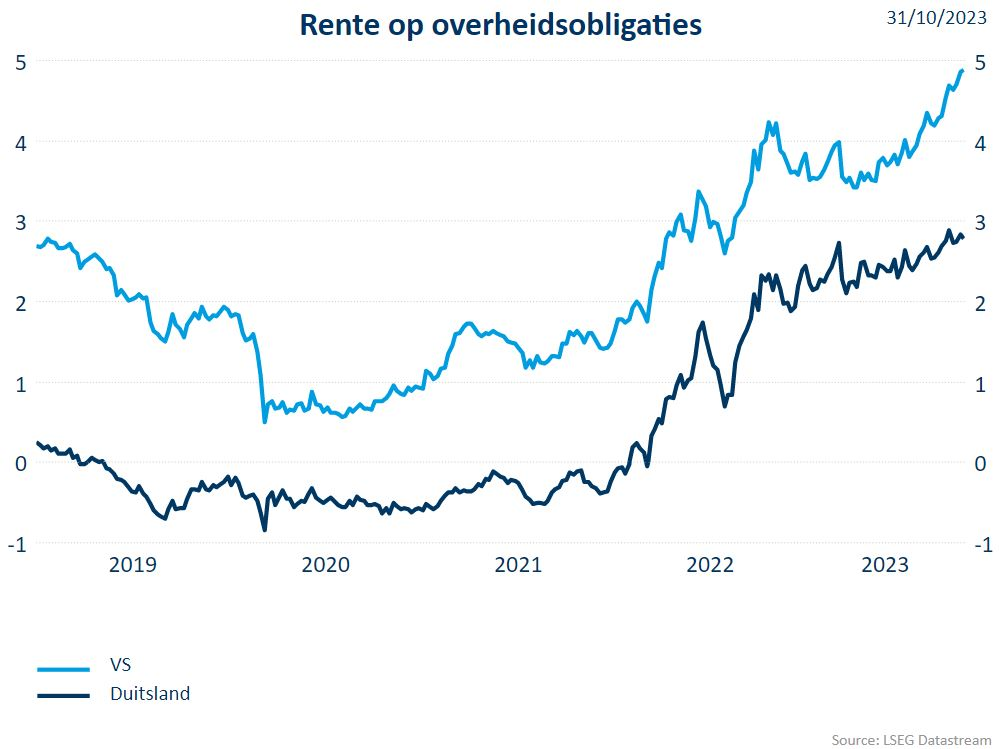

- Pour la zone euro, le taux d'intérêt allemand à 10 ans sert de référence, tandis que pour les États-Unis, il s'agit du bon du Trésor américain (Treasury) à 10 ans.

- Les taux d'intérêt ont encore augmenté en octobre. L'une des raisons de cette hausse reste l'inflation. Elle est en baisse, mais nous avons été confrontés à des chiffres d'inflation plus élevés que prévu (la forte hausse des ventes au détail en est l'une des raisons). En conséquence, nous avons atteint un sommet pour les taux d'intérêt à long terme. Les rendements américains à 10 ans ont franchi la barre magique des 5 % au cours du mois d'octobre avant de redescendre.

Graphe : Taux d'intérêt sur les obligations d'État

USA - Allemagne

Taux de change

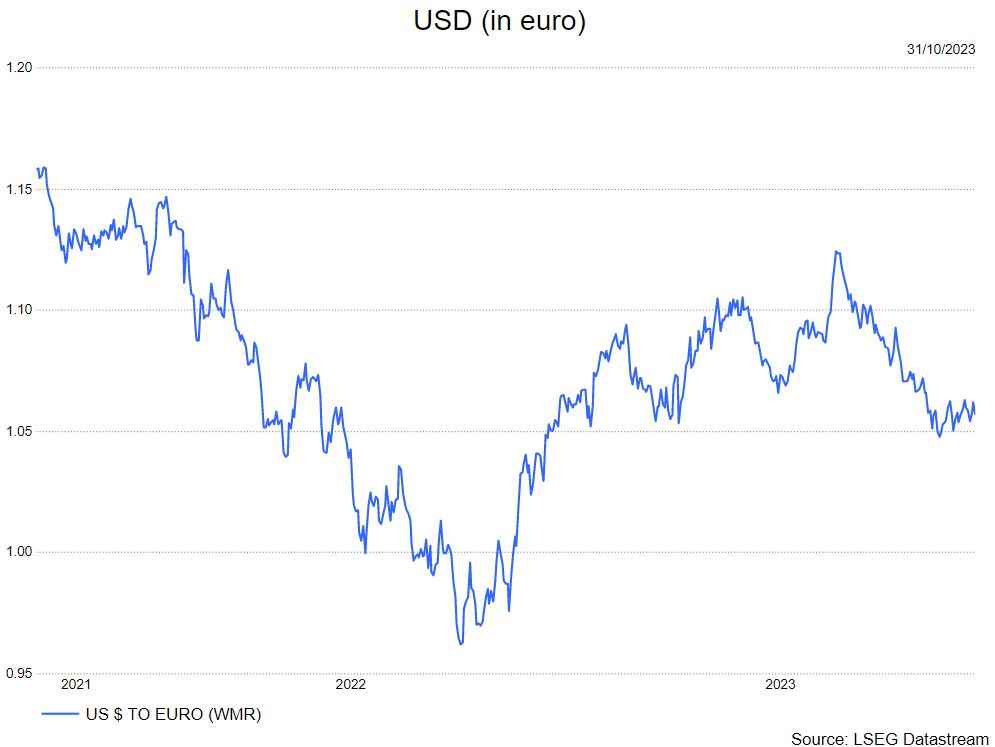

- Qu'en est-il de l'USD ? La monnaie américaine a bénéficié de la hausse des taux d'intérêt ces derniers temps. Avec le franc suisse, le dollar est une fuite vers la sécurité. Le fait que l'économie européenne puisse se diriger vers une récession contribue également à renforcer le dollar. Ce n'est donc pas le dollar américain qui se renforce, mais l'euro qui s'affaiblit en raison de la faiblesse des perspectives économiques.

Graphe : USD (en euros)

Source : KBC Asset Management

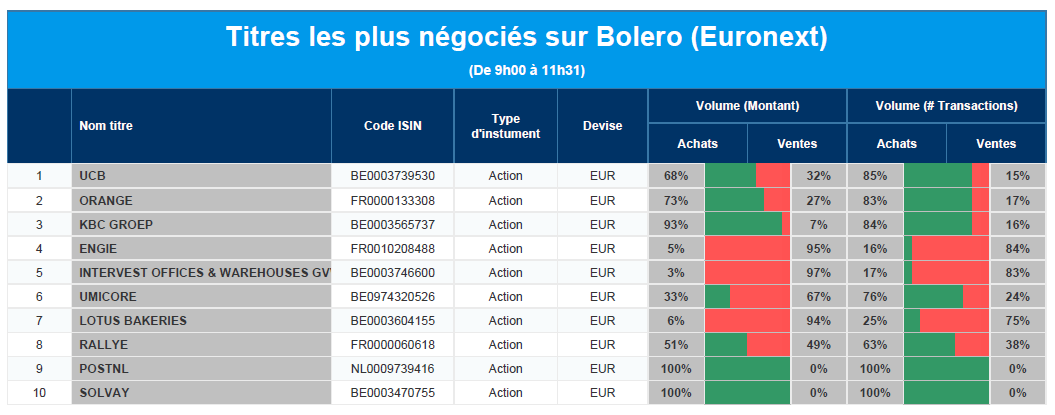

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Orange, KBC, Engie, Intervest Offices & Warehouses, Umicore, Lotus Bakeries, Rallye, PostNL, Solvay.

Actualités des entreprises du Benelux

- PostNL annonce des chiffres trimestriels plus faibles.

- Proximus vend EDPnet à Citymesh.

- Inventiva annonce 3 abstracts pour des présentations à l'AASLD The Liver Meeting.

- Mithra obtient un nouveau brevet américain pour Estelle.

- Le producteur d'engrais OCI a vu ses ventes diminuer de moitié au troisième trimestre 2023.

Actualités des entreprises européennes

- Daimler prévoit des bénéfices records et réaffirme ses prévisions pour 2023.

- Capgemini voit son chiffre d'affaires baisser de 1,3 %.

- Outokumpu déçoit fortement au troisième trimestre.

- Poste Italiane a fait mieux que prévu au dernier trimestre.

- Demant augmente son chiffre d'affaires de 11 % par rapport à l'année précédente.

- UBS continue de se débattre avec l'acquisition du Credit Suisse.

- Engie relève ses objectifs annuels grâce à un bénéfice trimestriel plus élevé que prévu.

- Fraport dépasse les attentes des analystes et voit son bénéfice d'exploitation augmenter de 14 %.

- L'EBITDA d'Evonik dépasse les attentes du marché.

Actualités des entreprises américaines

- Tesla maintient son intention de construire une voiture à 25 000 euros.

- Les courtiers de Wall Street lancent le suive de Birkenstock.

- Les acteurs hollywoodiens envisagent de faire leur meilleure et dernière offre aux grands studios de cinéma.

- Starbucks va augmenter les salaires horaires de ses employés américains.

- Tyson Foods rappelle 30 tonnes de Fun Nuggets.

- Uber doit se défendre pour ne pas avoir empêché les agressions contre les passagers.

- Tripadvisor renverse les attentes en matière de chiffre d'affaires et de bénéfices au troisième trimestre.

- Dish Network s'inquiète des marchés boursiers.

Actualités des entreprises asiatiques

- Nintendo a vendu 6,84 millions de consoles Switch au premier semestre de l'année.

- Le géant pétrolier Aramco a enregistré un bénéfice net de 32,6 milliards de dollars au troisième trimestre.

- L'UE demande à AliExpress de sévir contre les ventes de produits illégaux.

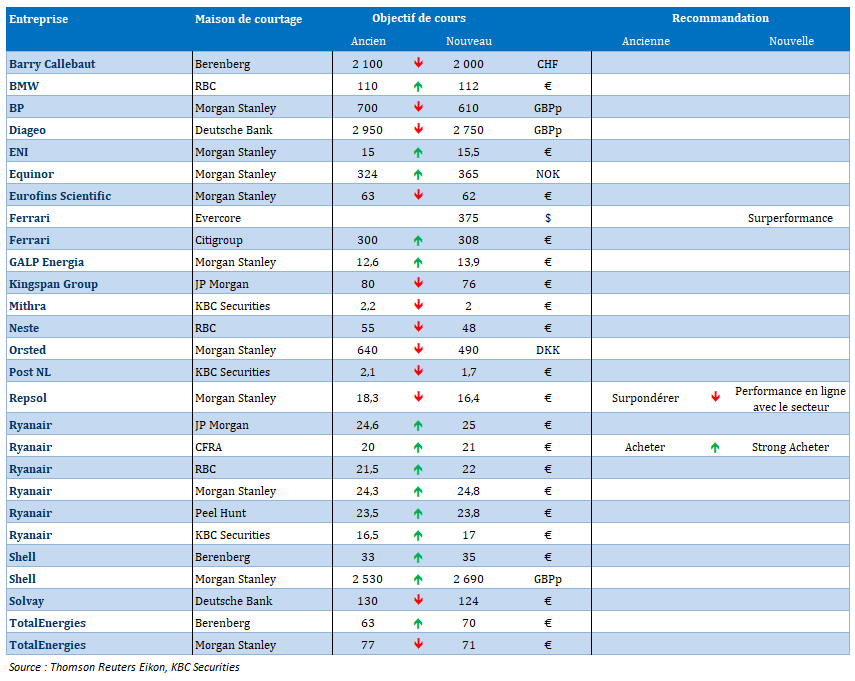

Nouvelles recommandations pour les actions

Publication : le 7 novembre 2023 à 09h50

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Accommodant, ne veut pas dire relâchement »

La Banque centrale d’Australie a bien augmenté son taux de 0.25%, mais n’a pas tout à fait fermé la porte à une dernière hausse de taux, tout en adoptant un ton plus accommodant.

Hausse de 0.25%

En augmentant son taux de 0.25% à 4.35%, la Banque centrale d’Australie a projeté ce dernier à son niveau le plus élevé depuis 12 ans.

Pour la suite, il faut écouter sa gouverneure, « la question de savoir si un nouveau resserrement de la politique monétaire est nécessaire pour garantir que l’inflation revienne à son niveau cible dans un délai raisonnable dépendra des données et de l’évolution de l’évaluation des risques ».

Ses propos sont plus modérés que lors de la réunion précédente, où il était clairement ressorti qu’un nouveau resserrement « pourrait être nécessaire ».

Mais l’inflation demeure trop élevée avec un taux de 5.4% au troisième trimestre, et alors que la Banque a revu ses prévisions à la hausse à 3.5% fin 2024 contre 3.3% précédemment, et qu’elle n’atteindrait la fourchette cible entre 2% et 3% qu’à la fin de 2025.

Le message distillé après cette réunion donne le sentiment que la Banque centrale ne veut pas voir les taux longs baisser rapidement car le risque d’un taux d’inflation trop élevé demeure.

Et cette crainte est probablement ressentie par les autres Banques centrales de voir les taux longs refluer trop rapidement sur base d’anticipations de baisses de taux l’année prochaine.

Et à ce propos, le président de FED de Minneapolis, Neel Kashkari, a déclaré « l’économie s’est révélée très résistante, même si nous avons beaucoup augmenté les taux d’intérêt au cours des deux dernières années. C’est une bonne nouvelle ». Mais « nous n’avons pas complètement résolu le problème de l’inflation. Nous avons encore du pain sur la planche pour y parvenir ».

Dans la même veine, le président de la Banque centrale d’Autriche, Robert Holzmann, a souligné « je fais définitivement partie de ceux qui pensent que nous devrions être très prudents, que nous devrions nous tenir prêts à augmenter les taux si nécessaire, et que nous ne devrions certainement pas crier victoire trop tôt. Nous devons rester vigilants ».

Et de rajouter, élément important, « ne vous attendez pas à une réduction des taux dans un avenir proche. Cela finira par arriver, mais pour l’instant, je ne le vois pas ».

Pas de reprise

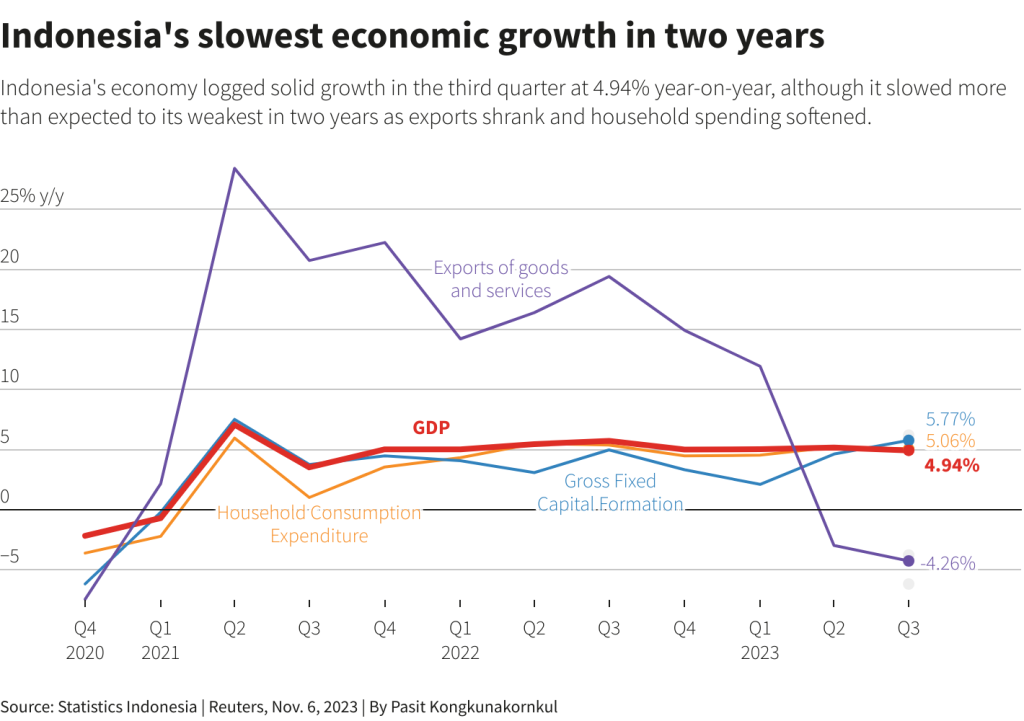

C’est clairement ce qui ressort des chiffres de la balance commerciale chinoise, même si les importations se sont nettement reprises.

Si les importations ont augmenté de 3% en taux annuel en octobre, contre un recul de 6.2% en septembre, et une contraction attendue de 4.8%, en revanche, les exportations ont reculé de 6.4% contre -6.2% en septembre et un recul attendu de 3.3%.

Ces chiffres semblent indiquer une légère reprise de la demande intérieure, ou simplement une reconstitution des stocks, mais la chute des exportations est une mauvaise nouvelle pour l’ensemble de la région.

C’est d’ailleurs ce qui ressort des chiffres publiés hier pour l’économie indonésienne, qui a connu un sérieux ralentissement de ses exportations. Son PIB a augmenté de 4.94% en taux annuel au troisième trimestre, soit un chiffre inférieur aux 5.17% du trimestre précédent.

Et d’ailleurs, le gouvernement a revu à la baisse ses prévisions pour le PIB, tablant sur un taux de 5.04% pour cette année contre 5.10% précédemment, et de 5.24% l’année prochaine.

Ce chiffre du PIB en recul est la conséquence d’une chute plus élevée des exportations passant de -2.97% au deuxième trimestre à -4.26% au troisième trimestre.

Craintes sur l’immobilier en Allemagne

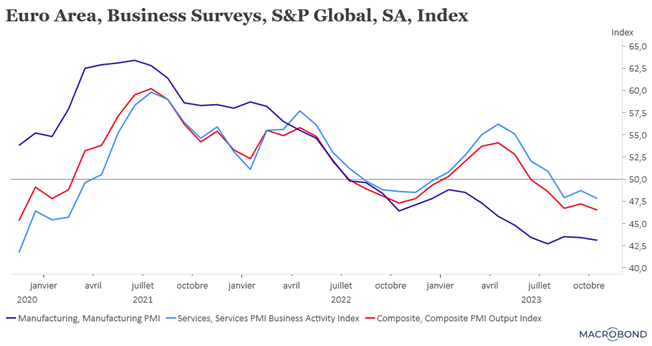

On attend les indices PMI de la construction en zone euro ce matin, après la publication définitive des indices PMI manufacturiers et des services, hier, qui ont confirmé le net ralentissement de l’activité.

Et vu les dernières indications, on craint que l’indice PMI de la construction en Allemagne continue de se tasser. En effet, selon l’institut IFO, en octobre, les annulations de projets ont été de 22.2% contre un taux de 21.4% en septembre.

Ce qui a fait dire à Klaus Wohlrabe, responsable des enquêtes de l’IFO, « la situation ne cesse d’empirer, de plus en plus de projets échouant en raison de la hausse des taux d’intérêt et des prix de la construction. Dans le secteur de la construction résidentielle, les nouvelles affaires restent très faibles et les carnets de commandes des entreprises diminuent ».

Et d’ajouter, « près de la moitié des entreprises de construction résidentielle souffrent aujourd’hui d’un manque de commandes, et ce chiffre augmente chaque mois ».

L’Allemagne n’est cependant pas un cas isolé, et le constat est le même en Grande-Bretagne, où l’indice PMI de la construction est resté très faible à 45.6 en octobre contre 45 en septembre.

Comme en Allemagne, le secteur a souffert de la hausse des taux, mais aussi d’un taux d’inflation plus élevé qu’en zone euro, qui a fortement impacté le pouvoir d’achat des ménages.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances