jeu. 2 nov. 2023

L'été vigoureux cède-t-il la place à un hiver orageux ?

Les stratèges de KBC Asset Management suivent de près les résultats d'entreprises, publiés à plein régime en ce moment. Siegfried Top, Senior Investment Strategist, écrit ceci :

La saison des résultats du troisième trimestre touche tout doucement à sa fin. Les résultats semblent bons à première vue, les États-Unis réservant leur lot de bonnes surprises et affichant même à nouveau une croissance bénéficiaire positive par rapport à l'année précédente. Les marchés boursiers n’ont guère fait montre d’enthousiasme pour autant, et ce à juste titre : la croissance du chiffre d’affaires n'a pas vraiment progressé, nombre d'entreprises ont fait preuve de prudence, voire de pessimisme dans leurs prévisions, et les chiffres ont été plutôt décevants dans d'autres régions, comme l'Europe.

Les bonnes nouvelles : résultats et surprises

Quiconque veut voir le verre à moitié plein a intérêt à se concentrer sur les bénéfices réalisés aux États-Unis. Sur les 340 entreprises environ sur 500 qui ont publié leurs résultats, la tendance est positive, avec une croissance bénéficiaire supérieure de quelque 8% aux attentes. Après des trimestres de chiffres négatifs par rapport aux trimestres précédents, les entreprises du S&P 500 semblent se diriger vers une croissance bénéficiaire de 3 à 4% par rapport au troisième trimestre 2022. Nous constatons également une timide accélération de la croissance par rapport aux premier et deuxième trimestres.

Les secteurs qui se taillent la plus forte croissance bénéficiaire sont la consommation discrétionnaire - plus particulièrement les services aux consommateurs (par exemple, le tourisme) -, les sociétés de médias et les logiciels. La dichotomie observée dans le reste de l'économie, avec une confiance toujours forte dans le secteur des services et une faiblesse dans les secteurs industriels mondiaux, se manifeste aussi clairement dans les résultats d’entreprises.

Parmi les homologues plus atones se trouvent notamment les Matériaux, les énergies traditionnelles et alternatives, les Transports, le matériel informatique et les semi-conducteurs. Les entreprises américaines du secteur de la santé font également preuve d’atonie: leurs bénéfices retombent à des niveaux normaux à l’ère post-Covid.

La croissance bénéficiaire est donc positive dans l’ensemble, malgré les difficultés que représentent, par exemple, les fortes hausses des taux d'intérêt des banques centrales. Il faut dire que les entreprises parviennent miraculeusement à maintenir leurs marges dans la plupart des secteurs, à des niveaux encore historiquement élevés. Malgré ces bonnes surprises, les marchés boursiers ne réagissent que très tièdement à la saison des résultats. Les entreprises qui tirent leur épingle du jeu sont modérément récompensées, et celles qui sous-performent subissent une forte correction, surtout lorsqu'elles actualisent elles aussi leurs prévisions.

Les mauvaises nouvelles : croissance des chiffres d’affaires, prévisions et ... Europe plus faibles

Car les analystes et les investisseurs ne se contentent pas de la rétrospective du troisième trimestre. Un premier élément clé de ce à quoi nous pouvons nous attendre au cours des prochains trimestres est la croissance du chiffre d'affaires. Qui semble stagner pour le moment, malgré une croissance économique record de près de 5% aux États-Unis au troisième trimestre et une inflation encore assez élevée: les prix sont en effet l'un des facteurs déterminants de la croissance du chiffre d'affaires.

En outre, nombre d’entreprises qui sentent le vent tourner revoient leurs prévisions pour 2024 à la baisse. Un large éventail d'entreprises, pour la plupart cycliques (industrie, Matériaux, automobiles, sociétés financières), préviennent que les attentes sont beaucoup trop élevées. Les raisons invoquées sont l'incertitude économique, la persistance de coûts plus élevés, l'évolution du comportement des consommateurs, les tensions géopolitiques mondiales, etc. Certaines entreprises ont par ailleurs indiqué qu'elles envisageaient de se restructurer, ce qui aura évidemment un impact sur l'emploi. Les ’méga-caps’ ne semblent pas y échapper non plus. Alphabet (Google) a par exemple déçu et Meta (Facebook) a prévenu d’une baisse des recettes publicitaires, entraînant dans leur sillage de fortes réactions négatives sur les marchés.

Autres faits marquants : les entreprises européennes semblent nettement plus négatives que leurs homologues américaines. L'économie européenne stagne cette année, ce qui se reflète aussi dans les résultats d’entreprises. Sur un peu plus de la moitié des chiffres publiés, les bénéfices d’exploitation ont diminué de près de 17% par rapport à l'année précédente. Ce sont surtout les secteurs de l'énergie et des Matériaux qui pèsent sur les chiffres, mais en Europe aussi, les entreprises industrielles et le secteur immobilier, par exemple, surprennent par la négative. L'impact redouté de la guerre entre la Russie et l'Ukraine et, partant, l'augmentation des prix de l'énergie et l'absence de la reprise espérée en Chine, pèsent clairement sur les entreprises européennes, qui sont traditionnellement plus cycliques et plus axées sur le marché international.

Conclusion

Bref, de quoi encore s’inquiéter. Partant, à l'exception du secteur traditionnel de l'énergie, les analystes revoient leurs prévisions de croissance à la baisse pour 2024, même aux États-Unis. Cela correspond à nos prévisions d'un net ralentissement de la croissance au cours des prochains trimestres et donc d'un environnement moins favorable pour les entreprises, qui verront leurs marges bénéficiaires sous pression. Nous maintenons donc une sous-pondération des actions par rapport à l'indice de référence, préférant les secteurs défensifs, qui seront sans doute mieux à même de maintenir la croissance de leurs chiffres d’affaires et de leurs bénéfices en cette période d'incertitude.

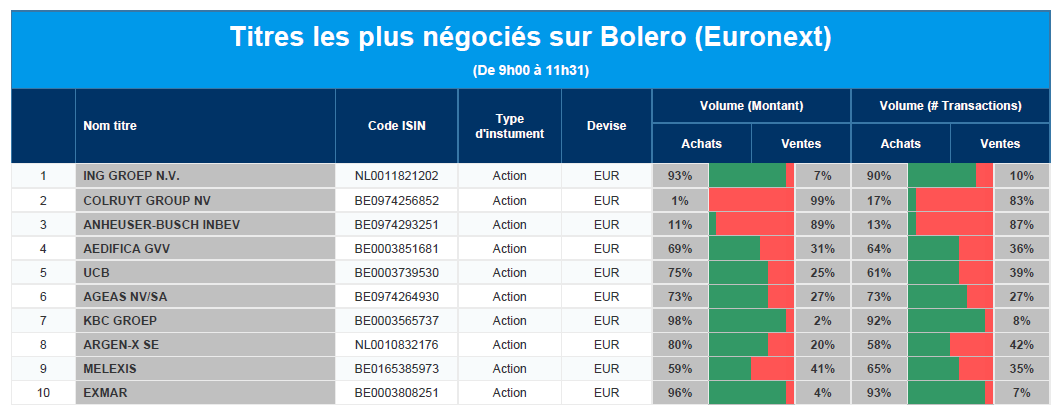

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ING, Colruyt, AB Inbev, Aedifica, UCB, Ageas, KBC, Argen-x, Melexis, Exmar.

Actualités des entreprises du Benelux

- Texaf : KBC Securities examine déjà la holding (chiffres du 10/11).

- ING a connu un troisième trimestre solide, mais a vu ses revenus nets d'intérêts diminuer.

- Van Lanschot Kempen continue à bénéficier d'un afflux important de capitaux investis.

- Euronav a enregistré un flux de trésorerie opérationnel plus élevé que prévu.

- BAM a déclaré que le flux de trésorerie opérationnel ajusté a chuté de 99 à 80 millions d'euros.

- Proximus appliquera de nouvelles augmentations de prix à partir du 1er janvier.

- Shell a gagné 6,23 milliards de dollars au dernier trimestre, comme prévu.

Actualités des entreprises européennes

- Zalando est confronté à une pression persistante de la demande.

- Le groupe Adecco a annoncé un bénéfice supérieur aux prévisions pour le troisième trimestre.

- Hugo Boss a augmenté ses ventes trimestrielles de 15 %.

- Novo Nordisk a annoncé un chiffre d'affaires et un bénéfice d'exploitation records pour le troisième trimestre.

- Norwegian Air a également enregistré une hausse de ses bénéfices.

- Sainsburry's prévoit une hausse de ses bénéfices pour l'ensemble de l'année.

- Geberit a annoncé une baisse de ses ventes.

- Technip Energies a enregistré une hausse de ses ventes grâce à quelques grands projets.

- Fresenius a augmenté son bénéfice d'exploitation prévu.

- Swisscom a publié des prévisions de revenus inférieures.

- Haleon a manqué les attentes du marché.

- Entain a prédit un retour à la croissance en 2024.

Actualités des entreprises américaines

- Dans son rapport du troisième trimestre, SolarEdge a fait preuve de morosité.

- Qualcomm a dépassé les estimations des analystes.

- Etsy a mis en garde contre des « perspectives difficiles pour les dépenses de consommation ».

- Electronic Arts a obtenu de meilleurs résultats au troisième trimestre qu'au deuxième.

- Roku a généré un chiffre d'affaires de 912 millions de dollars au cours du dernier trimestre.

- Airbnb s'attend à ce que le nombre de nuits réservées diminue au quatrième trimestre.

- Mondelez, le producteur de snacks, a dépassé les attentes des analystes pour le troisième trimestre.

- AMD a connu une journée faste après une hausse de ses bénéfices.

- Estée Lauder a plongé après des résultats décevants.

- Match Group a également annoncé des chiffres décevants.

- Garmin a annoncé une hausse de ses ventes.

Actualités des entreprises asiatiques

- Saudi Basic Industries a enregistré une baisse de 17 % de son chiffre d'affaires au troisième trimestre.

Nouvelles recommandations pour les actions

Publication : le 02 novembre 2023

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La FED, c’est fini… mais pas à jamais par contre… »

La valse des réunions des Banques centrales n’est pas encore terminée, mais la pause semble de mise un peu partout, ce qui a permis une détente des taux obligataires.

Réunion de la FED

Revenons d’abord sur la réunion de la FED, qui s’est terminée hier sur un statu quo, sans aucune surprise, ce qui a ravi la bourse américaine.

Et même si le message de la FED souligne la force qui perdure de l’économie américaine, le cycle de hausse des taux est bien terminé, pour autant que …

La FED constate que « l’activité économique s’est développée à un rythme soutenu au troisième trimestre », avec un marché de l’emploi toujours fort et une inflation qui demeure élevée. Ce qui a fait dire à Powell que « nous ne sommes pas sûrs d’avoir atteint ce plateau suffisamment restrictif. L’inflation a baissé, mais elle reste bien supérieure à notre objectif de 2 % […]. Quelques mois de bons chiffres ne sont que le début de ce qu’il faudra faire pour rétablir la confiance ».

Et dès lors, la hausse des taux est bien terminée, pour autant que, les taux longs continuent de faire le travail de la FED, comme l’a souligné Powell, « la hausse des rendements des bons du Trésor se traduit par une augmentation des coûts d’emprunt pour les ménages et les entreprises. Ces coûts plus élevés vont peser sur l’activité économique dans la mesure où ce resserrement persiste ».

Ce qui a incité Powell à répondre, à la question de savoir si la FED avait tendance à augmenter ses taux plutôt qu’à les maintenir, que « c’est la question que nous nous posons. Devrions-nous augmenter davantage les taux ? ». Mais au moins, il y a une certitude, « la question de baisses des taux ne se pose tout simplement pas » pour le moment.

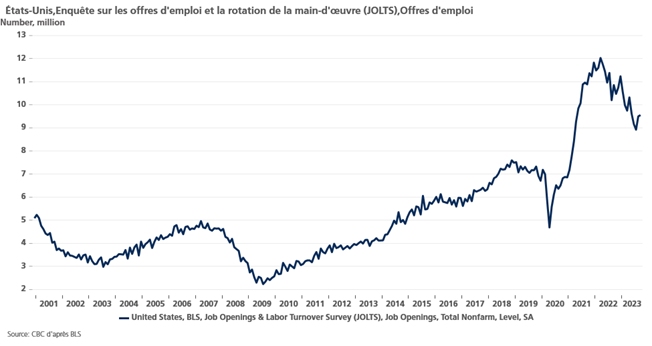

Preuve de la fermeté du marché de l’emploi, et dans l’attente des chiffres demain, selon le dernier rapport JOLTS, à savoir le nombre d’emplois offerts, ils ont augmenté en passant de 9.497 millions en août à 9.553 millions en septembre.

Par contre, preuve du ralentissement attendu, l’indice ISM manufacturier s’est contracté en passant de 49 à 46.7, avec un recul généralisé des sous-indices, celui des nouvelles commandes passant de 49.2 en septembre à 45.5 en octobre, l’indice de l’emploi passant de 51.2 en septembre à 46.8 en octobre, et seul l’indice des prix a augmenté à 45.1 contre 43.8.

Détente bienvenue

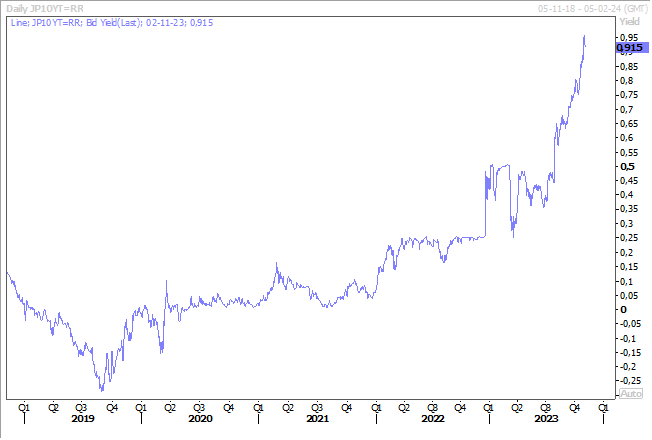

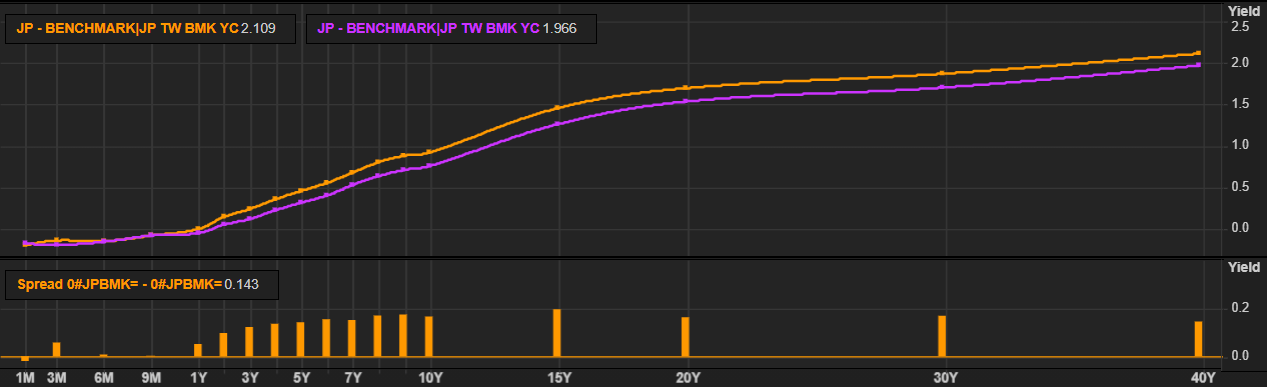

La détente des taux obligataires aux Etats-Unis est une très bonne nouvelle pour la BOJ, qui a dû intervenir hier sur le marché obligataire pour freiner la hausse du rendement de l’obligation japonaise à 10 ans.

Le marché a en effet été tester « la souplesse » du plafond de 1% en projetant ce rendement à 0.97%, avant une intervention de la BOJ.

Mais dans les faits, l’ensemble de la courbe s’est déplacée vers le haut et les rendements ont atteint des niveaux qui n’avaient plus été vus depuis plus de 10 ans.

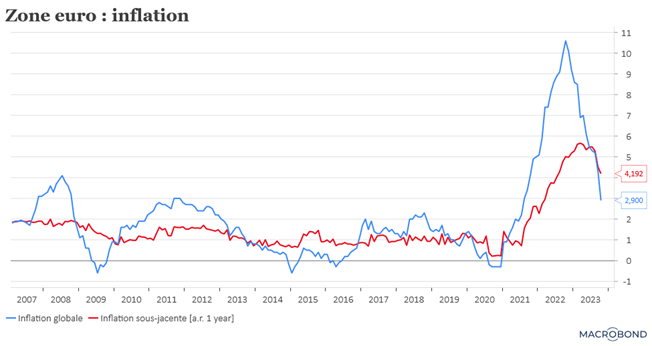

Inflation zone euro

Mardi, les chiffres de l’inflation ont été publiés pour la zone euro, et ils affichent un recul très marqué, grâce à la baisse des prix de l’énergie.

Mais l’inflation sous-jacente, qui exclut l’énergie, l’alimentation, l’alcool et le tabac, a moins diminué en passant de 4.5 % à 4.2 %, le niveau le plus bas depuis juillet 2022.

Cela demeure trop élevé par rapport à l’objectif de la BCE, mais cela devrait la conforter dans le scénario d’un statu quo lors de sa réunion de décembre.

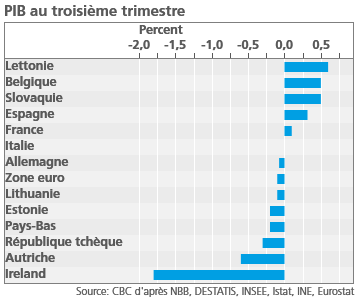

Mardi, nous avons également eu la publication du PIB pour le troisième trimestre en zone euro, qui a surpris avec un recul de 0.1% (+0.1 pour l’UE), soit un taux annuel de 0.1% (0.1% aussi pour l’UE).

Ce qui montre que la croissance de 0.5% en Belgique est vraiment forte et que peu de pays ont réalisé une aussi belle performance comme le montre le graphique.

Pause encore ?

Pour la BoE, la situation semble acquise, elle ne devrait plus augmenter ses taux, tout en laissant clairement entendre que la baisse des taux n’est vraiment pas dans un avenir proche.

La décision de la BCE et de la FED plaide pour un statu quo, ainsi que le recul de l’inflation, mais avec un niveau de 6.7%, celle-ci demeure beaucoup trop élevée, ce qui devrait inciter la BoE à se garder la possibilité d’encore augmenter les taux.

On sera très attentif à ses nouvelles prévisions d’inflation qui seront communiquées à l’issue de la réunion.

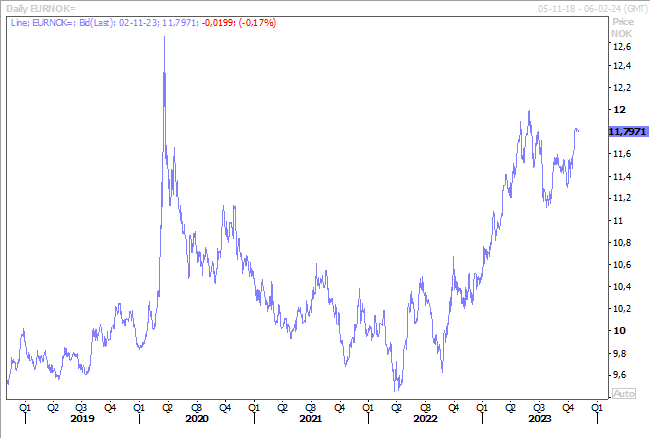

La décision de la Banque centrale de Norvège est par contre beaucoup plus incertaine, compte tenu de la nouvelle baisse de sa devise, et avec un taux à 4.25%, une dernière hausse de 0.25% n’est pas exclue.

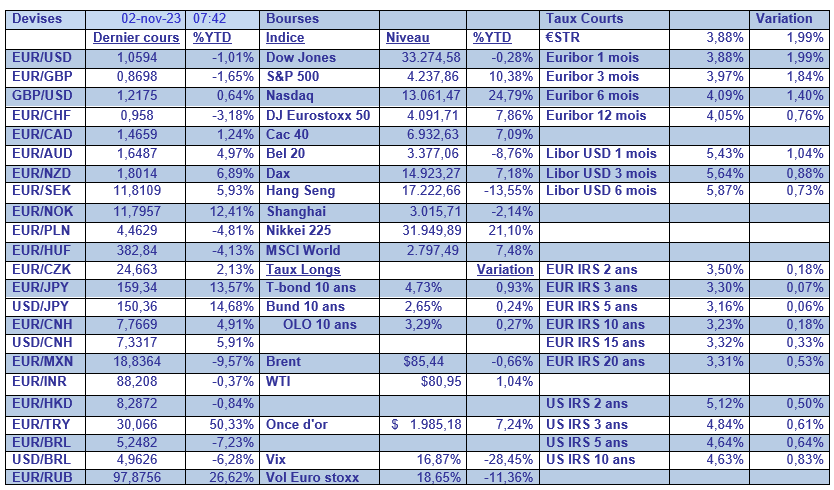

D’ailleurs, dans le tableau mensuel, la couronne norvégienne est une des rares devises en net recul par rapport à l’euro, avec le yen et la livre turque. A propos du yen, il reste sous pression et demeure au-dessus des 150 par rapport au dollar, ce qui n’empêche pas le Nikkei d’afficher une performance exceptionnelle depuis le début de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances