jeu. 2 nov. 2023

La valse des réunions des Banques centrales n’est pas encore terminée, mais la pause semble de mise un peu partout, ce qui a permis une détente des taux obligataires.

Réunion de la FED

Revenons d’abord sur la réunion de la FED, qui s’est terminée hier sur un statu quo, sans aucune surprise, ce qui a ravi la bourse américaine.

Et même si le message de la FED souligne la force qui perdure de l’économie américaine, le cycle de hausse des taux est bien terminé, pour autant que …

La FED constate que « l’activité économique s’est développée à un rythme soutenu au troisième trimestre », avec un marché de l’emploi toujours fort et une inflation qui demeure élevée. Ce qui a fait dire à Powell que « nous ne sommes pas sûrs d’avoir atteint ce plateau suffisamment restrictif. L’inflation a baissé, mais elle reste bien supérieure à notre objectif de 2 % […]. Quelques mois de bons chiffres ne sont que le début de ce qu’il faudra faire pour rétablir la confiance ».

Et dès lors, la hausse des taux est bien terminée, pour autant que, les taux longs continuent de faire le travail de la FED, comme l’a souligné Powell, « la hausse des rendements des bons du Trésor se traduit par une augmentation des coûts d’emprunt pour les ménages et les entreprises. Ces coûts plus élevés vont peser sur l’activité économique dans la mesure où ce resserrement persiste ».

Ce qui a incité Powell à répondre, à la question de savoir si la FED avait tendance à augmenter ses taux plutôt qu’à les maintenir, que « c’est la question que nous nous posons. Devrions-nous augmenter davantage les taux ? ». Mais au moins, il y a une certitude, « la question de baisses des taux ne se pose tout simplement pas » pour le moment.

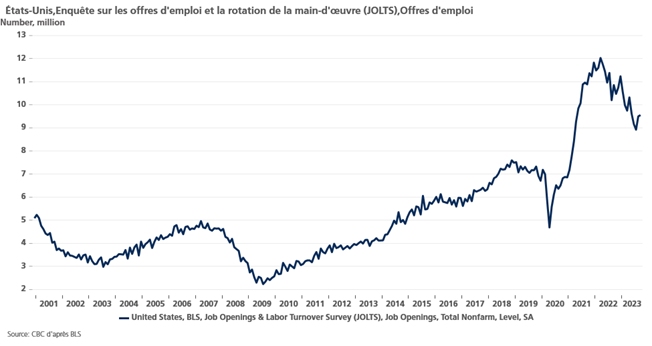

Preuve de la fermeté du marché de l’emploi, et dans l’attente des chiffres demain, selon le dernier rapport JOLTS, à savoir le nombre d’emplois offerts, ils ont augmenté en passant de 9.497 millions en août à 9.553 millions en septembre.

Par contre, preuve du ralentissement attendu, l’indice ISM manufacturier s’est contracté en passant de 49 à 46.7, avec un recul généralisé des sous-indices, celui des nouvelles commandes passant de 49.2 en septembre à 45.5 en octobre, l’indice de l’emploi passant de 51.2 en septembre à 46.8 en octobre, et seul l’indice des prix a augmenté à 45.1 contre 43.8.

Détente bienvenue

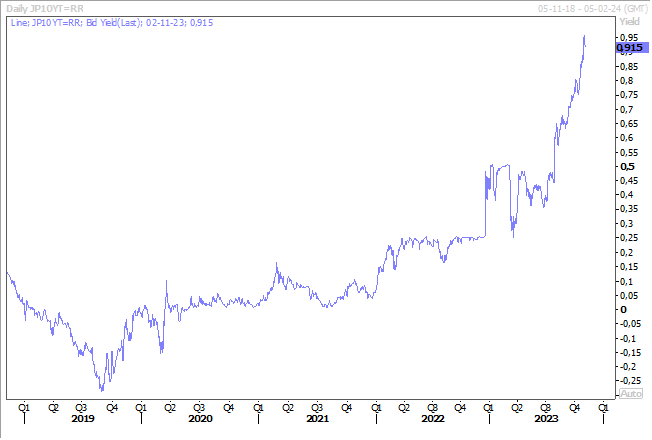

La détente des taux obligataires aux Etats-Unis est une très bonne nouvelle pour la BOJ, qui a dû intervenir hier sur le marché obligataire pour freiner la hausse du rendement de l’obligation japonaise à 10 ans.

Le marché a en effet été tester « la souplesse » du plafond de 1% en projetant ce rendement à 0.97%, avant une intervention de la BOJ.

Mais dans les faits, l’ensemble de la courbe s’est déplacée vers le haut et les rendements ont atteint des niveaux qui n’avaient plus été vus depuis plus de 10 ans.

Inflation zone euro

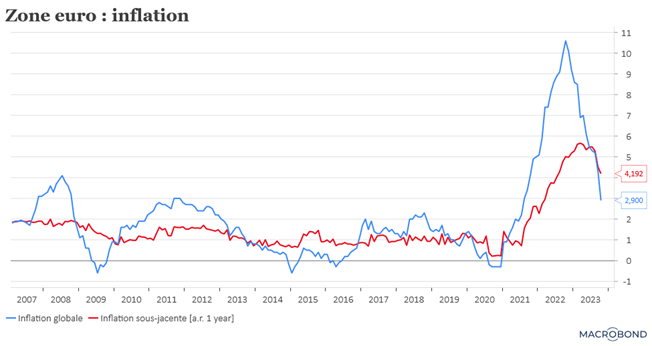

Mardi, les chiffres de l’inflation ont été publiés pour la zone euro, et ils affichent un recul très marqué, grâce à la baisse des prix de l’énergie.

Mais l’inflation sous-jacente, qui exclut l’énergie, l’alimentation, l’alcool et le tabac, a moins diminué en passant de 4.5 % à 4.2 %, le niveau le plus bas depuis juillet 2022.

Cela demeure trop élevé par rapport à l’objectif de la BCE, mais cela devrait la conforter dans le scénario d’un statu quo lors de sa réunion de décembre.

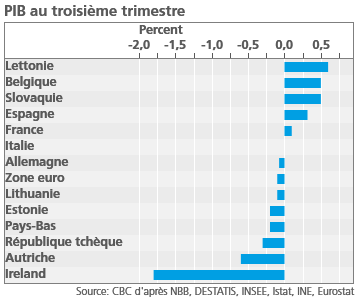

Mardi, nous avons également eu la publication du PIB pour le troisième trimestre en zone euro, qui a surpris avec un recul de 0.1% (+0.1 pour l’UE), soit un taux annuel de 0.1% (0.1% aussi pour l’UE).

Ce qui montre que la croissance de 0.5% en Belgique est vraiment forte et que peu de pays ont réalisé une aussi belle performance comme le montre le graphique.

Pause encore ?

Pour la BoE, la situation semble acquise, elle ne devrait plus augmenter ses taux, tout en laissant clairement entendre que la baisse des taux n’est vraiment pas dans un avenir proche.

La décision de la BCE et de la FED plaide pour un statu quo, ainsi que le recul de l’inflation, mais avec un niveau de 6.7%, celle-ci demeure beaucoup trop élevée, ce qui devrait inciter la BoE à se garder la possibilité d’encore augmenter les taux.

On sera très attentif à ses nouvelles prévisions d’inflation qui seront communiquées à l’issue de la réunion.

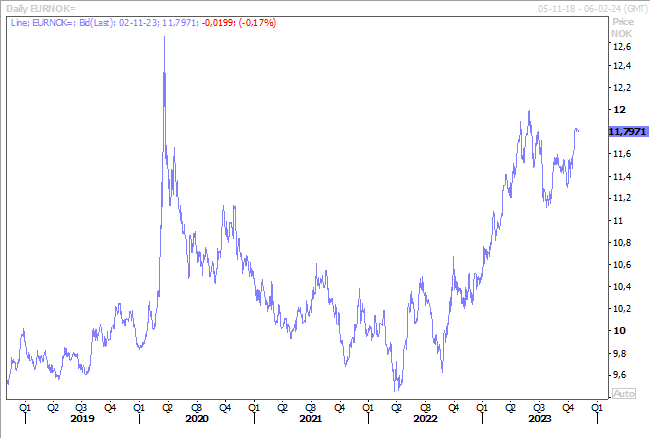

La décision de la Banque centrale de Norvège est par contre beaucoup plus incertaine, compte tenu de la nouvelle baisse de sa devise, et avec un taux à 4.25%, une dernière hausse de 0.25% n’est pas exclue.

D’ailleurs, dans le tableau mensuel, la couronne norvégienne est une des rares devises en net recul par rapport à l’euro, avec le yen et la livre turque. A propos du yen, il reste sous pression et demeure au-dessus des 150 par rapport au dollar, ce qui n’empêche pas le Nikkei d’afficher une performance exceptionnelle depuis le début de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances