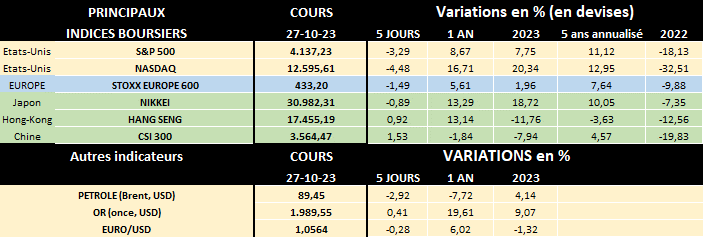

lun. 30 oct. 2023

La chronique de Michel Ernst : « La thématique favorite des investisseurs n’est pas celle qu’on croit ! »

Quelles sont les thématiques prioritaires des investisseurs actuellement ?

Au vu des nombreux articles publiés dans les médias, on serait tenté de répondre : l’intelligence artificielle, les énergies renouvelables, les « big tech », les véhicules électriques, les marchés émergents, l’or ou encore les matières premières. Et bien non, selon une étude américaine publiée le 30 août dernier, la stratégie de loin la plus populaire auprès des investisseurs particuliers est l’investissement en dividendes ! 50 % des personnes interrogées ont choisi cette stratégie d’investissement en priorité devant l’intelligence artificielle (36 %), l’indexation boursière (36 %), les énergies renouvelables (33 %) ou encore les « big tech » (31 %) ! Source : The Retail Investor Report: They’re not leaving, so what’s next? | by Public | Public Stories | Aug, 2023 | Medium

Pourquoi les dividendes sont-ils tellement appréciés des investisseurs particuliers ?

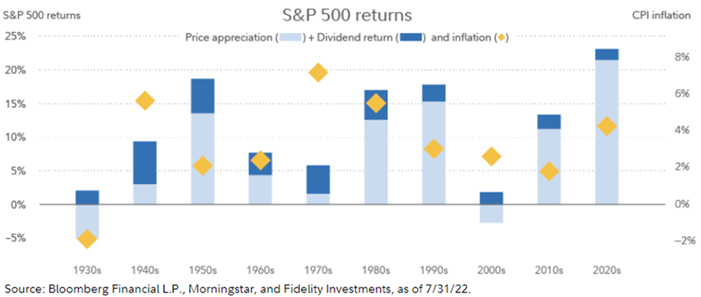

Un constat important : les dividendes sont plus résilients que les bénéfices

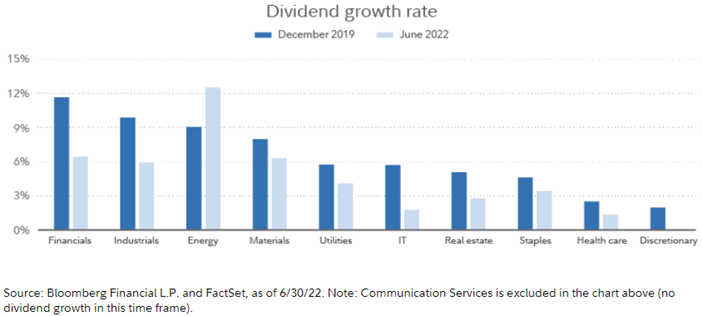

Quels sont les secteurs les plus généreux en termes de dividendes ?

Les sociétés de certains secteurs ont la réputation de verser des dividendes donnant des rendements importants. À ce titre, on peut ainsi citer les telecoms, la finance, l’immobilier ou l’énergie. Mais les conditions économiques ainsi que certaines contraintes liées à un secteur plutôt qu’à un autre peuvent, à un certain moment, davantage privilégier un secteur plutôt qu’un autre.

Par exemple, en 2019, juste avant le début de la pandémie, le secteur financier (en bleu foncé sur le graphe ci-dessous) générait la croissance des dividendes la plus rapide. Mais vu l’incertitude économique qui a ensuite prévalu, la Banque Centrale Européenne (BCE) a d’abord (fin mars 2020) imposé aux banques un gel complet des dividendes pour ensuite (en décembre 2020) assouplir cette directive. À ce moment-là, les banques désirant verser des dividendes étaient invitées à plafonner leur versement à 15 % des bénéfices cumulés des exercices 2019 et 2020, ou 20 points de base du ratio de fonds propres durs dit « CET1 », le montant le plus bas devant être retenu.

Mais en 2022, l’énergie (en bleu clair sur le graphe sur le graphe) a occupé la première place grâce à l’explosion des prix pétroliers générant des bénéfices historiques et, partant, des dividendes en forte croissance.

Quel rendement dividendaire peut-on espérer actuellement ?

Géographiquement, il y a des différences parfois importantes. Ainsi aux USA, le rendement dividendaire brut moyen n’est que de 1,62 % actuellement. Cette « absence de générosité » envers les actionnaires masque 2 choses : d’une part le fait que beaucoup de sociétés préfèrent au paiement de dividendes les rachats d’actions (« share buyback ») plus intéressants fiscalement parlant. Deuxième explication : la proportion très importante de sociétés technologiques qui représentent 40 % de l’indice S&P 500 au sens large. Celles-ci payent généralement moins de dividendes et se focalisent plutôt sur les dépenses en R&D. C’est ce phénomène qui explique aussi pourquoi aux Pays-Bas les sociétés de l’AEX (qui comprend 25 % de sociétés technologiques, la proportion la plus importante en Europe) affichent un rendement brut moyen de seulement 2,77 %.

Par contre en Allemagne, les sociétés reprises sur l’indice DAX donnent un rendement brut moyen de 3,92 %. En France, l’indice CAC 40 affiche un chiffre de 3,40 %. Et en Belgique le rendement de l’indice BEL20 est actuellement en moyenne de 3,69 % brut (soit 2,58 % net). Mais sachant par ailleurs que, toujours en Belgique par exemple, certains secteurs donnent actuellement un rendement bien supérieur comme les SIR (actions immobilières) ou les financières qui offrent - en moyenne - un dividende de plus de 7 % brut (soit 5,5 % net)…

Source : Bernard Keppenne, Stratégiste Actions Senior - CBC Banque Privée

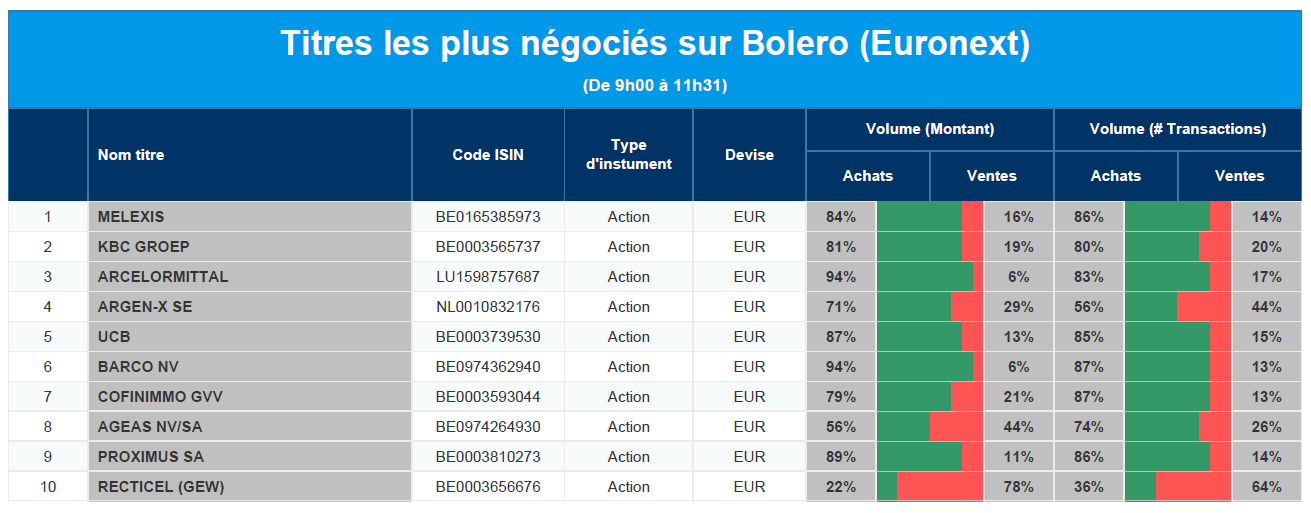

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Melexis, KBC, ArcelorMittal, Argen-x, UCB, Barco, Cofinimmo, Ageas, Proximus, Recticel.

Actualités des entreprises du Benelux

- Tom Tom annonce un rachat d'actions de 50 millions d'euros.

- Réduction de l'objectif de cours pour Recticel.

- Ahold Delhaize annonce l'acquisition de la chaîne de supermarchés roumaine Profi Rom Food.

Actualités des entreprises européennes

- Santander se prépare à vendre des actifs douteux d'une valeur de 5 milliards d'euros.

- La Banque nationale suisse (SNB) ajuste les taux d'intérêt sur les dépôts bancaires.

- Le bénéfice d'exploitation d'Erste Group a presque doublé sur les 9 premiers mois de l'année.

- Clariant achète Lucas Meyer Cosmetics pour 810 millions de dollars.

- Le régulateur britannique attribue 27 licences d'exploration pétrolière et gazière : Shell, Equinor, DNO, Aker BP, Ithaca, TotalEnergies et BP.

Actualités des entreprises américaines

- Ford parvient à un accord de principe sur l'augmentation des salaires.

- Chevron n'augmente que légèrement sa production de pétrole.

- JPMorgan Chase : le PDG Jamie Dimon vendra une partie de ses actions dans la banque l'année prochaine.

- Les grèves s'étendent chez Stellantis après l'échec des négociations.

- Amazon enregistre une hausse de ses ventes.

- Selon plusieurs sources, les négociations de fusion entre Western Digital et l'entreprise japonaise Kioxia sont au point mort.

- Une autorité de surveillance américaine approuve un médicament d'Eli Lilly contre les maladies inflammatoires chroniques de l'intestin.

- De bons résultats font grimper Intel en flèche.

Actualités des entreprises asiatiques

- Le procès de China Evergrande est reporté au 4 décembre.

- Qantas Airways estime que l'autorité de régulation ignore la réalité des affaires.

- Panasonic revoit à la baisse ses prévisions de bénéfice d'exploitation de l'unité batteries de 15 % pour l'ensemble de l'exercice financier.

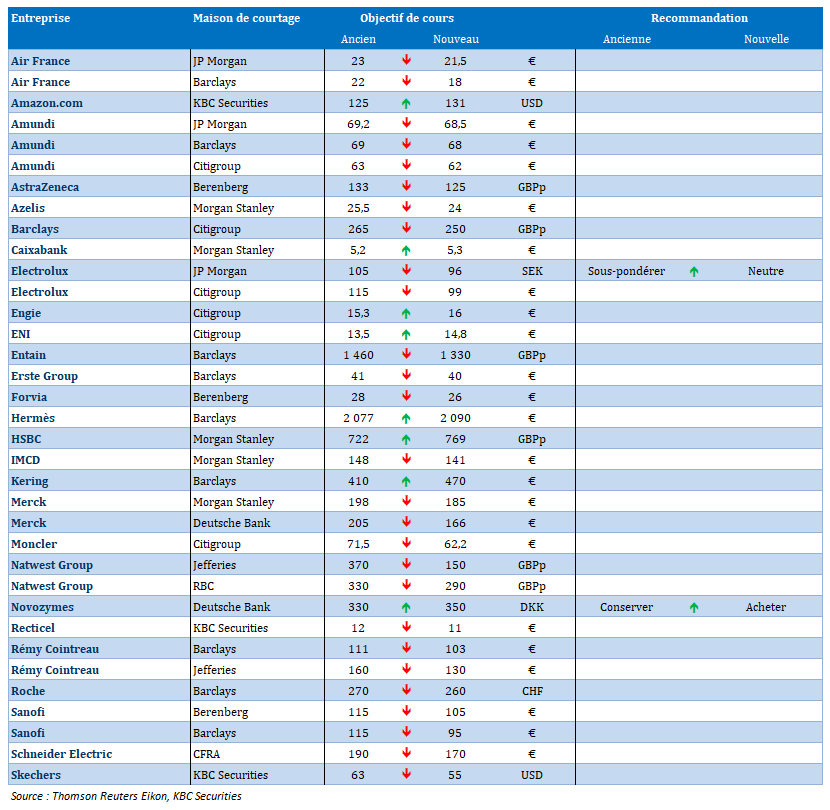

Nouvelles recommandations pour les actions

Publication : le 30 octobre 2023 à 09h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Les Banques centrales au centre de toutes les attentions avec le Moyen-Orient »

Nous allons connaitre une nouvelle semaine agitée avec en toile de fond la guerre au Moyen-Orient, des réunions de Banques centrales et une série impressionnante d’indicateurs économiques.

Semaine plus que chargée

J’ai eu le plaisir de participer au Brief de l’Echo ce matin, avec Sung-Shim Courier, et d’évoquer avec elle certains éléments importants de cette semaine. J’ai fait référence durant ce Brief à l’interview de Dominique de Villepin sur RMC ce week-end qu’il faut écouter, car ce qu’il dit est grave et aussi essentiel, alors que pour le moment ne parlent que les armes au Moyen-Orient.

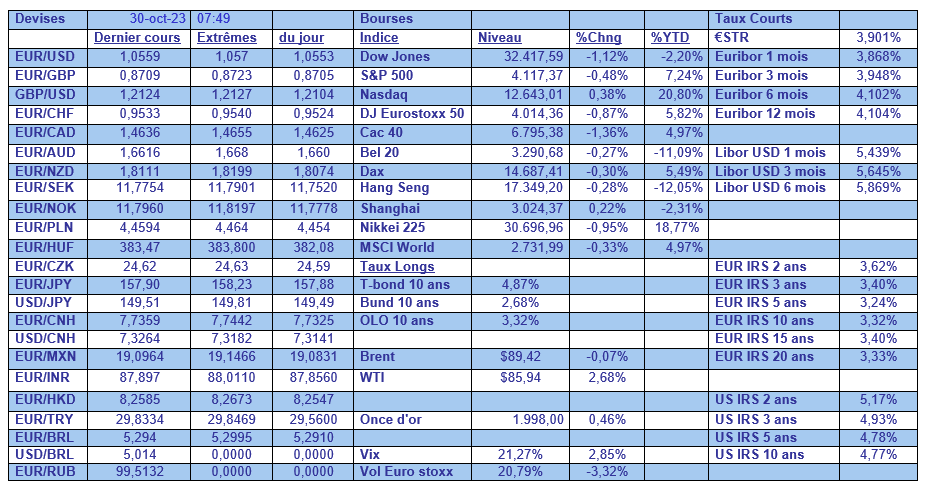

La semaine va commencer, ce lundi, avec deux indicateurs en Allemagne qui vont souffler le chaud et le froid. Le froid avec la publication du PIB au troisième trimestre qui va bien confirmer que l’Allemagne sera en récession cette année, avec un recul attendu de 0,3 % de ce dernier. Le chaud, même s’il faut se méfier de ce recul qui est en grande partie lié à l’effet de base, la baisse de l’inflation qui devrait passer de 4,3 % à 3,3 % en octobre.

En dehors des indicateurs économiques importants de cette semaine, comme les chiffres du chômage aux États-Unis, le chiffre du PIB en zone euro, et l’inflation aussi, se tiennent également des réunions de Banques centrales.

Réunion de la FED

Même si les indicateurs aux États-Unis continuent d’afficher une insolente consistance, la FED devrait laisser ses taux inchangés lors de sa réunion qui se terminera mercredi soir.

Mais elle gardera un fer au feu au cas où, et elle confirmera qu’elle a bien l’intention de laisser ses taux inchangés pour une longue période.

À propos des indicateurs, vendredi, il est ressorti que les dépenses des ménages ont augmenté plus que prévu avec une hausse de 0,7 % en septembre contre 0,4 % le mois passé.

Autre indicateur publié vendredi, l’indice Core PCE, avec une hausse de 0,3 % d’un mois à l’autre, soit un taux annuel qui est passé de 3,8 % à 3,7 %.

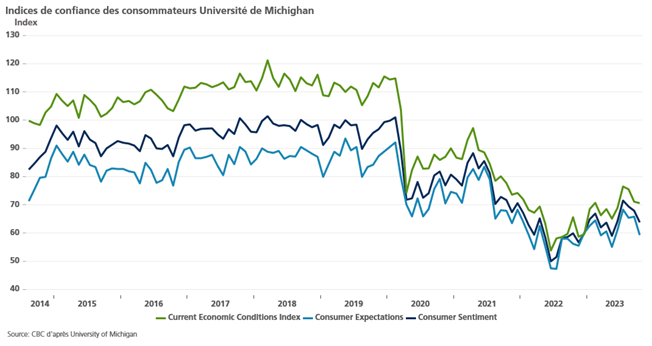

Même s’il est en recul, l’indice de confiance des consommateurs publié par l’Université de Michigan l’est cependant moins que ce que laissait penser la première estimation.

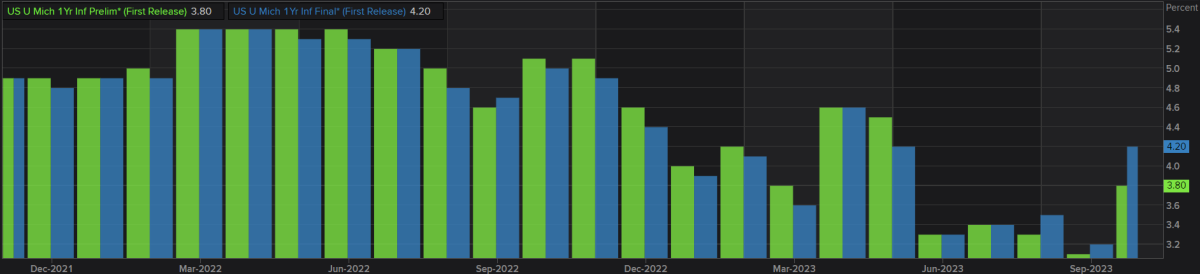

Élément d’attention particulier, selon cette enquête, les anticipations d’inflation des ménages américains sont ressortis en hausse à un an à 4,2 % contre 3,8 %, ce qui conforte le scénario d’une longue période de taux inchangés.

Réunion de la BoE

Jeudi se tiendront les réunions de la BoE et de la Banque centrale de Norvège. Cette dernière devrait encore augmenter ses taux de 0,25 %, alors que la BoE devrait laisser ses taux inchangés, mais insister sur le fait qu’elle va les laisser inchangés pour une longue période elle aussi.

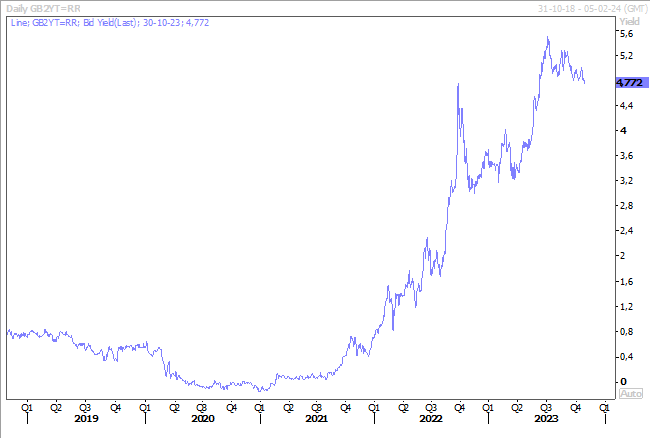

Il faut dire qu’avec une inflation à 6,7 %, la Grande-Bretagne se démarque par rapport à la zone euro et les États-Unis, et qu’une baisse des taux dans un avenir proche est totalement inenvisageable, même si le taux à 2 ans nous indique le contraire.

Grande inconnue

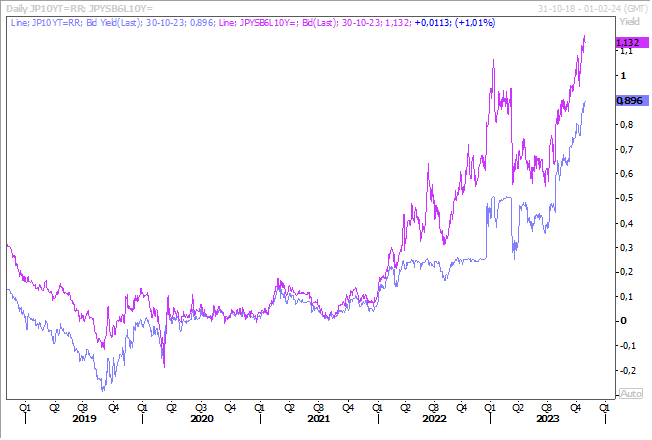

La BOJ se réunit en fin de semaine et la poussée importante du taux japonais à 10 ans entretient toutes les spéculations.

Même si ce taux demeure en dessous des 1 % fixés par la BOJ, ce n’est que parce que la Banque centrale est intervenue plusieurs fois la semaine passée. Et en plus, si on regarde le taux IRS à 10 ans, il est passé largement au-dessus des 1 %.

Même si Ueda a encore martelé que la Banque centrale serait patiente et garderait encore un moment sa politique monétaire ultra accommodante, il ne faut cependant pas exclure la possibilité d’une nouvelle remontée du haut de la fourchette pour le taux à 10 ans ou carrément un abandon de cette dernière.

Incertitudes en Chine

La question de la survie d’Evergrande se joue peut-être dans les prochains jours avec une demande de mise en liquidation, ce qui aurait évidemment des effets dominos pour l’ensemble du secteur.

La question qui taraude aussi les investisseurs est de savoir si la préoccupation des autorités est réellement de prendre des mesures pour soutenir l’économie, quand on observe les derniers soubresauts politiques avec la mise à l’écart de deux ministres et le décès « inopiné » de l’ancien premier ministre, en opposition notoire avec Xi.

Cette semaine est attendu l’indice PMI manufacturier en Chine et il ne devrait pas beaucoup évoluer. Ce qui explique, que malgré la situation au Moyen-Orient, le prix du baril est resté assez stable. Mais une extension du conflit pourrait changer totalement les choses comme je l’évoquais ce matin dans le Brief.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances