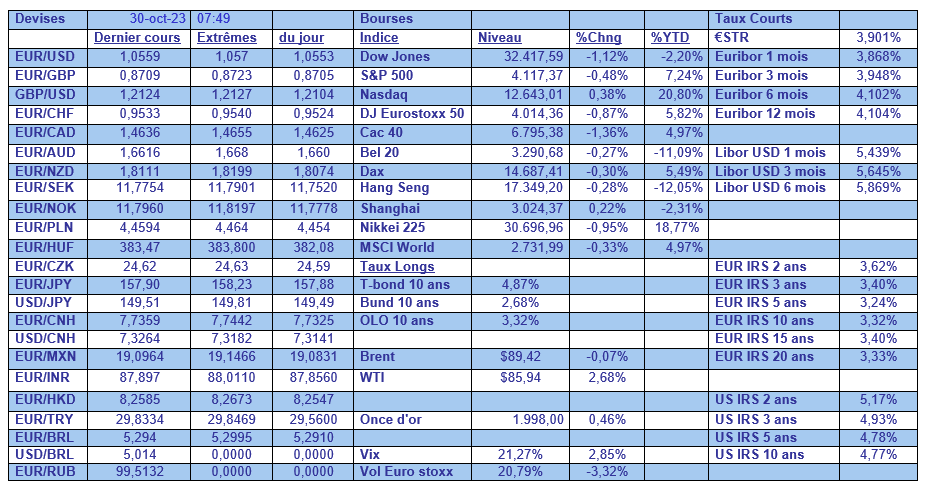

lun. 30 oct. 2023

Nous allons connaitre une nouvelle semaine agitée avec en toile de fond la guerre au Moyen-Orient, des réunions de Banques centrales et une série impressionnante d’indicateurs économiques.

Semaine plus que chargée

J’ai eu le plaisir de participer au Brief de l’Echo ce matin, avec Sung-Shim Courier, et d’évoquer avec elle certains éléments importants de cette semaine. J’ai fait référence durant ce Brief à l’interview de Dominique de Villepin sur RMC ce week-end qu’il faut écouter, car ce qu’il dit est grave et aussi essentiel, alors que pour le moment ne parlent que les armes au Moyen-Orient.

La semaine va commencer, ce lundi, avec deux indicateurs en Allemagne qui vont souffler le chaud et le froid. Le froid avec la publication du PIB au troisième trimestre qui va bien confirmer que l’Allemagne sera en récession cette année, avec un recul attendu de 0,3 % de ce dernier. Le chaud, même s’il faut se méfier de ce recul qui est en grande partie lié à l’effet de base, la baisse de l’inflation qui devrait passer de 4,3 % à 3,3 % en octobre.

En dehors des indicateurs économiques importants de cette semaine, comme les chiffres du chômage aux États-Unis, le chiffre du PIB en zone euro, et l’inflation aussi, se tiennent également des réunions de Banques centrales.

Réunion de la FED

Même si les indicateurs aux États-Unis continuent d’afficher une insolente consistance, la FED devrait laisser ses taux inchangés lors de sa réunion qui se terminera mercredi soir.

Mais elle gardera un fer au feu au cas où, et elle confirmera qu’elle a bien l’intention de laisser ses taux inchangés pour une longue période.

À propos des indicateurs, vendredi, il est ressorti que les dépenses des ménages ont augmenté plus que prévu avec une hausse de 0,7 % en septembre contre 0,4 % le mois passé.

Autre indicateur publié vendredi, l’indice Core PCE, avec une hausse de 0,3 % d’un mois à l’autre, soit un taux annuel qui est passé de 3,8 % à 3,7 %.

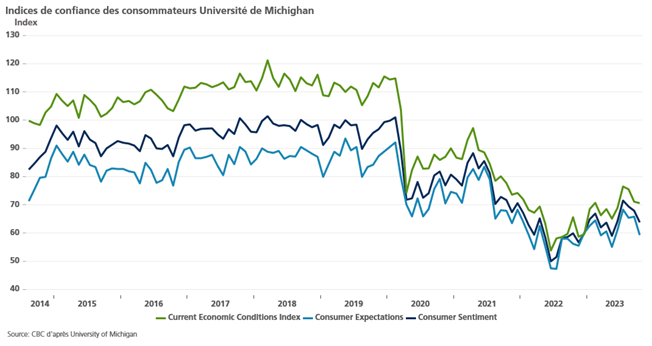

Même s’il est en recul, l’indice de confiance des consommateurs publié par l’Université de Michigan l’est cependant moins que ce que laissait penser la première estimation.

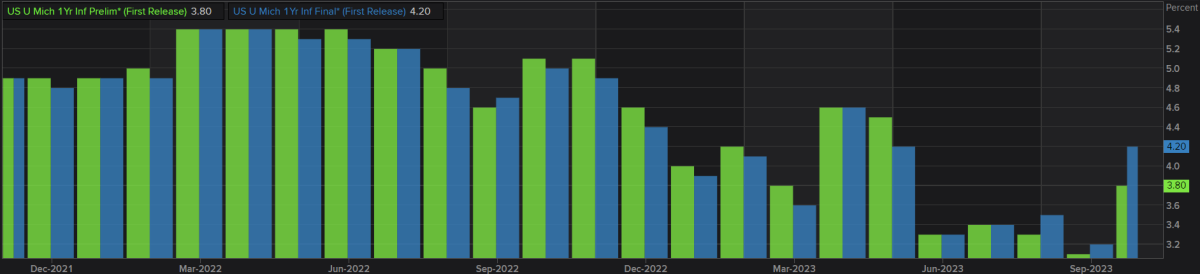

Élément d’attention particulier, selon cette enquête, les anticipations d’inflation des ménages américains sont ressortis en hausse à un an à 4,2 % contre 3,8 %, ce qui conforte le scénario d’une longue période de taux inchangés.

Réunion de la BoE

Jeudi se tiendront les réunions de la BoE et de la Banque centrale de Norvège. Cette dernière devrait encore augmenter ses taux de 0,25 %, alors que la BoE devrait laisser ses taux inchangés, mais insister sur le fait qu’elle va les laisser inchangés pour une longue période elle aussi.

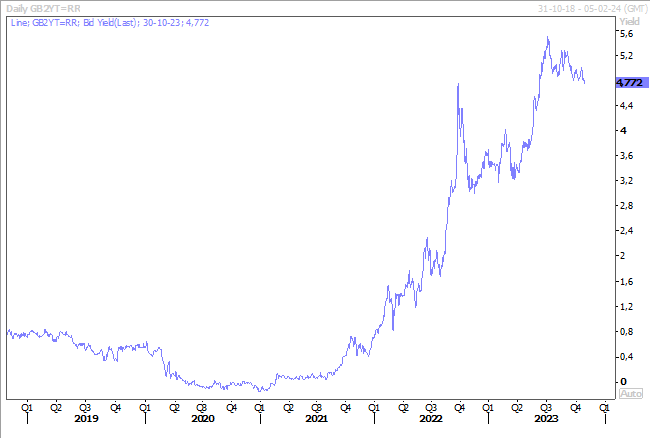

Il faut dire qu’avec une inflation à 6,7 %, la Grande-Bretagne se démarque par rapport à la zone euro et les États-Unis, et qu’une baisse des taux dans un avenir proche est totalement inenvisageable, même si le taux à 2 ans nous indique le contraire.

Grande inconnue

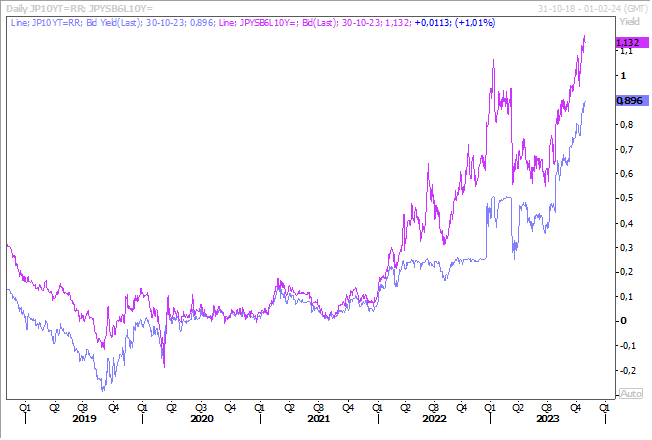

La BOJ se réunit en fin de semaine et la poussée importante du taux japonais à 10 ans entretient toutes les spéculations.

Même si ce taux demeure en dessous des 1 % fixés par la BOJ, ce n’est que parce que la Banque centrale est intervenue plusieurs fois la semaine passée. Et en plus, si on regarde le taux IRS à 10 ans, il est passé largement au-dessus des 1 %.

Même si Ueda a encore martelé que la Banque centrale serait patiente et garderait encore un moment sa politique monétaire ultra accommodante, il ne faut cependant pas exclure la possibilité d’une nouvelle remontée du haut de la fourchette pour le taux à 10 ans ou carrément un abandon de cette dernière.

Incertitudes en Chine

La question de la survie d’Evergrande se joue peut-être dans les prochains jours avec une demande de mise en liquidation, ce qui aurait évidemment des effets dominos pour l’ensemble du secteur.

La question qui taraude aussi les investisseurs est de savoir si la préoccupation des autorités est réellement de prendre des mesures pour soutenir l’économie, quand on observe les derniers soubresauts politiques avec la mise à l’écart de deux ministres et le décès « inopiné » de l’ancien premier ministre, en opposition notoire avec Xi.

Cette semaine est attendu l’indice PMI manufacturier en Chine et il ne devrait pas beaucoup évoluer. Ce qui explique, que malgré la situation au Moyen-Orient, le prix du baril est resté assez stable. Mais une extension du conflit pourrait changer totalement les choses comme je l’évoquais ce matin dans le Brief.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances