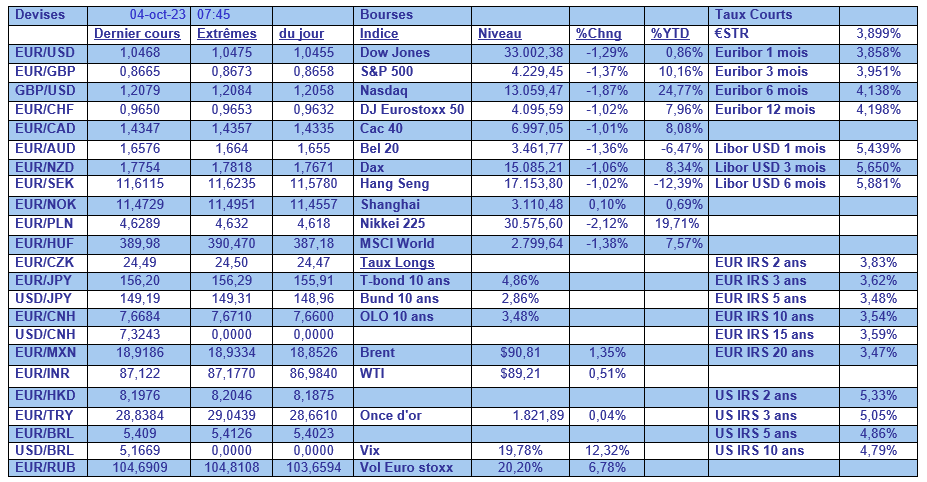

mer. 4 oct. 2023

Mise à jour mensuelle de la liste d’Holdings Bolero

Année après année, Warren Buffett surprend par les performances de sa holding, Berkshire Hathaway. Mais nous, Belges, pouvons être fiers de nombre de nos propres holdings, qui enregistrent des performances exceptionnelles au fil des ans. Ou que dire des rendements suivants au cours de la dernière décennie :

Ackermans & van Haaren : + 86 %

Sofina : +162 %

Brederode : +261 %

D'Ieteren : +364 %

En comparaison, le BEL 20 : +25%, Euronext 100 : +69 % et Berkshire Hathaway : +208 %.

Logiquement, Bolero est un grand fan de nos sociétés holdings et c'est pourquoi, sur ce blog, nous vous proposons les analyses de Sharad Kumar S.P, CFA une fois par mois. Sharad est analyste chez KBC Securities et s'est spécialisé dans les holdings. Si quelque chose bouge dans le secteur, Sharad est le premier à le savoir. Il est donc la personne toute désignée pour vous tenir au courant de mois en mois.

Pour votre information : Sharad n'examine pas tous les holdings du Benelux. Après tout, il n'est qu'humain. C'est pourquoi il a fait une sélection qu'il appelle son « univers de holdings » (HU). L'HU comprend les « holdings ordinaires » suivantes : Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina et Tinc, ainsi que quelques « monoholdings » (qui n'ont qu'une seule participation) : Heineken Holding (dont la seule participation est Heineken), KBC Ancora (KBC), Solvac (Solvay) et Financière de Tubize (UCB).

Performance des holdings

- Au cours du mois dernier

Au cours du mois écoulé, les holdings ont réalisé une performance de -3,8 %, les mono participations en particulier affichant à nouveau une faible performance (-4,4 %, contre -3,5 % pour les participations mixtes). Les 3 sociétés les plus performantes sur la période sont D'leteren (+3,7 %), Solvac (+1,8 %) et TINC (+1,3 %), tandis qu'Ackermans & van Haaren (-10,5 %), Sofina (-7,5 %) et Compagnie du Bois Sauvage (-7,1 %) enregistraient les 36 moins bonnes prestations.

- Depuis le début de l'année

Depuis le début de l'année 2023, la performance du secteur est incontestablement stérile. Les holdings mixtes et les sociétés d'investissement ont perdu 8,2 % de leur valeur en moyenne, tandis que les monoholdings ont affiché une performance nettement meilleure de -0,9 %. Ceci explique que les holdings ont sous-performé le BEL20, le Stoxx50, le S&P500 et le MSCI World (respectivement -0,4 %, -14,5 %, -16,1 % et -14,3 %). Les meilleures performances depuis le début de l'année proviennent de Solvac (+18,9 %), Heineken Holding (+3,1 %) et TINC (+0,8 %), tandis que les moins bonnes performances peuvent être attribuées à Compagnie du Bois Sauvage (-12,2 %), Quest for Growth (-11 %) et Brederode (-8,5 %).

- Évolution de la décote

Traditionnellement, la plupart des holdings sont cotées avec une décote par rapport à leur valeur réelle. Cette décote a diminué de 3 points de base pour atteindre 25,5 % en septembre. Ce chiffre se décompose en une décote de 28,7 % pour les exploitations mixtes et de 20,4 % pour les monoexploitations, soit respectivement 1 % de plus et 2,3 % de moins qu'à la fin du mois d'août. La décote a le plus diminué pour D'leteren Group (-3,6 %), Heineken Holding (-3,1 %) et GBL (-2,3 %) et a le plus augmenté pour Brederode (+6,3 %), Sofina (+4,9 %) et Compagnie du Bois Sauvage (+4,5 %).

Le tableau ci-dessus montre le rendement des holdings au cours du mois dernier (1M), des six derniers mois (6M), depuis le début de l'année (YTD) et au cours de l'année dernière (1Y).

La différence de rendement par rapport à l'indice de référence, en l'occurrence l'indice Euronext 100, est également indiquée (Relative Total Return), pour les mêmes indices de référence. En guise d'illustration : KBC Ancora a fait 13,4% de moins que l'indice Euronext 100 depuis le début de l'année.

Pour info : indice n100 = indice Euronext 100.

L'indice Euronext 100 représente une moyenne pondérée des cours des 100 plus grandes actions négociées sur les bourses Euronext, dont les bourses d'Amsterdam, de Bruxelles, de Paris et de Lisbonne. Au sein de la zone euro, l'indice Eurostoxx 50 joue le rôle d'indicateur avancé. Il comprend les 50 sociétés de la zone euro en termes de capitalisation boursière.

Vous trouverez ci-dessous un tableau préparé par Sharad avec ses recommandations et ses objectifs de cours pour les holdings belges.

- Last Close Price = cours de l'action au moment où le tableau a été établi.

- Target Price = objectif de cours : Sharad attribue une valeur à toutes les participations d'une holding. Certaines participations sont listées. Leur valeur dépend alors du cours de l'action. D'autres sont privées. Dans ce cas, Sharad tente d'en estimer la valeur. Il tient également compte de la situation financière (liquidités, dettes, etc.) de la société holding. C'est ainsi qu'il parvient à une évaluation. Il applique ensuite une décote à cette évaluation (très souvent, les holdings sont cotées en bourse avec une décote par rapport à leur valeur intrinsèque). C'est ainsi qu'il obtient son objectif de cours.

- Rating = la recommandation.

- Implied Upside or Downside = potentiel de hausse ou de baisse : de combien de % le cours de l'action (Last Price) doit augmenter (ou baisser) pour atteindre le cours cible (Target Price).

- Estimated NAV = la dernière valeur nette d'inventaire publiée par la holding elle-même, corrigée des différences de prix des participations cotées.

- Estimated TEV = la valeur actuelle estimée du portefeuille par Sharad (y compris ses propres évaluations pour les participations privées).

- Implied Discount or (Premium) NAV vs Close Price = décote par rapport à la NAV (valeur nette d'inventaire).

- Implied Discount or (Premium) TEV vs Close Price = décote par rapport à la valeur, estimée par Sharad, de la holding.

- Net Cash Position = position de trésorerie nette.

- Net Cash Portion of NAV = pourcentage de la NAV constitué de trésorerie nette.

- Listed Portion of Portfolie = pourcentage de la participation de la société holding qui est cotée.

Le choix de Sharad

- D'Ieteren

Début septembre, le groupe mère de Carglass a surpris le marché avec des résultats semestriels très solides. Ceux-ci ont été tirés par les résultats de D'Ieteren Auto et de Parts Holding Europe (PHE), bien qu'ils aient été partiellement annulés par l'impact de la cyber-attaque chez TVH. Mais le bilan est resté positif, D'Ieteren ayant pu relever ses prévisions de bénéfices (avant impôts) pour 2023 d'environ 900 à au moins 960 millions d'euros. Même après correction et normalisation, ce chiffre laisse encore un nouvel objectif intrinsèque de 910 millions d'euros.

Grâce à ses excellentes performances au premier semestre et à ses perspectives traditionnellement conservatrices, Sharad continue de penser que D'leteren est particulièrement bien placé pour atteindre ses récents objectifs. En outre, le groupe est bien en avance sur ses ambitions pour 2025. Mais l'action se négocie aujourd'hui avec une forte décote de 40 % par rapport à sa valorisation de 246 euros par action. Cette décote devrait idéalement pouvoir se réduire à 10 %, et même si ce n'est pas le cas, il reste plus qu'assez de valeur intrinsèque pour justifier une recommandation « Acheter » et un objectif de cours de 225 euros.

- GBL

Sharad pense que le marché ne peut pas (ou ne veut pas ?) apprécier les initiatives actuelles de GBL visant à simplifier et à réorganiser ses activités. Ces initiatives comprennent la rotation du portefeuille, des rachats d'actions importants et une nouvelle stratégie visant à donner plus de poids au private equity et aux actifs alternatifs dans le portefeuille.

Et ce sont justement ces actifs non cotés qui tirent leur épingle du jeu, puisque GBL devrait être en mesure de réaliser une croissance du chiffre d'affaires de plus de 10 % dans son portefeuille de private equity, ainsi que des cash-flows opérationnels (EBITDA) plus élevés. Par ailleurs, l'objectif de GBL se situe aujourd'hui à 40 % du portefeuille total, mais ce chiffre est plutôt contrarié par les fluctuations du marché boursier. En effet, environ 65,0 % du portefeuille est constitué d'actifs cotés.

Actuellement, GBL se négocie avec une décote de 35 % et plus, alors qu'une décote de 20,0% serait beaucoup plus justifiée. Sharad émet une recommandation « Acheter » et un objectif de cours de 103 euros.

- Ackermans & Van Haaren

Au premier semestre, le bénéfice net s'est élevé à 170,7 millions d'euros. Ce résultat est principalement dû aux bonnes performances du secteur bancaire (Banque Delen et Banque J. van Breda). Malgré de nombreuses incertitudes macroéconomiques, les deux banques ont réussi à attirer 2,2 milliards d'euros de capitaux frais, de sorte que les actifs sous gestion ont augmenté pour atteindre 62,4 milliards d'euros. Dans le même temps, le faible coefficient d'exploitation de 51 % a pu être maintenu, contre une moyenne européenne de 71 %, et les commissions brutes sur les actifs gérés ont augmenté à 1,05 % (moyenne européenne : 0,71 %). Le rendement des fonds propres s'est donc élevé à 12,9 %.

DEME a quant à elle porté son carnet de commandes à un niveau record de 7,7 milliards d'euros, tandis que le rendement des fonds propres s'est établi à 12,9 % et que les perspectives annuelles ont été maintenues. AvH a utilisé une partie de ses liquidités excédentaires en acquérant une partie de Camlin Fine Sciences et d'IQIP.

Sharad s'attend à ce que les plus-values de sortie (le cas échéant) soient réinvesties dans le portefeuille, ce qui devrait favoriser la création de valeur pour l'actionnaire à long et à plus long terme. En outre, il estime que les principales sociétés du portefeuille sont suffisamment protégées sur le plan opérationnel et géographique et qu'elles ne seront donc pas gravement affectées par les tendances économiques générales. La participation anversoise reste donc très résistante et devrait surperformer les indices boursiers pertinents. Sahrad a un objectif de cours de 200 euros assorti d'une recommendation « Acheter ».

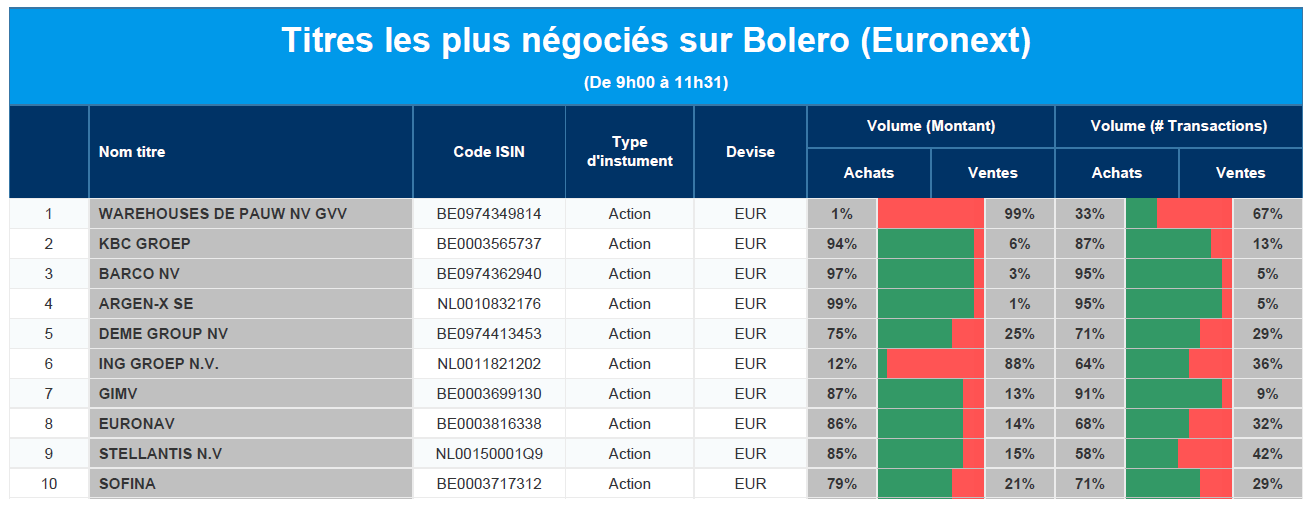

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : WDP, KBC, Barco, Argenx, DEME, ING, Gimv, Euronav, Stellantis, Sofina.

Actualités des entreprises du Benelux

- ABN Amro conclut un partenariat stratégique avec Motive Partners par l'intermédiaire de son Ventures Fund.

- Shurgard obtient à nouveau d'excellentes notations GRESB et EPRA sBRP.

- PostNL augmente le prix du timbre pour les lettres aux Pays-Bas de 1,01 € à 1,09 €.

- WCM Investment Management a augmenté sa participation dans Adyen de 3,01% à 5,21%.

- Inclusio a inauguré la troisième Thomas House en Belgique, et ce à Westmalle.

Actualités des entreprises européennes

- BP souhaite vendre une participation de 49 % dans le réseau américain d'oléoducs et de gazoducs dans le golfe du Mexique.

- Novartis a finalisé la cession de Sandoz.

- Tesco revoit ses perspectives à la hausse après un premier semestre solide.

- Sanofi et Teva Pharmaceutical collaborent sur la colite ulcéreuse et la maladie de Crohn.

- SAS accueille Castlelake et Air France-KLM comme principaux actionnaires, aux côtés de l'État danois (26 %).

Actualités des entreprises américaines

- Intel veut à nouveau se séparer d'une division et l'introduire en bourse.

- Eli Lilly acquiert Point Biopharma pour 12,50 dollars payés par action, soit 1,4 milliard de dollars.

- Rivian Automotive a livré plus de véhicules que prévu.

- McCormick souffle le chaud et le froid dans son rapport trimestriel.

- United Airlines a commandé un total de 110 nouveaux avions à Boeing et Airbus.

- Ford fait une nouvelle proposition pour mettre fin à la grève.

- Insulet voit son directeur financier partir pour 3M, mais maintient ses prévisions.

Actualités des entreprises asiatiques

- Après Evergrande, c'est au tour du promoteur immobilier SCE Group d'être incapable de rembourser ses dettes à l'étranger.

Le blog de Bernard Keppenne : « C’est tendu, c’est le moins qu’on puisse dire ! »

Une fameuse claque pour les bourses, avec une nouvelle poussée des taux longs, après la publication d’un indice sur le marché de l’emploi aux États-Unis.

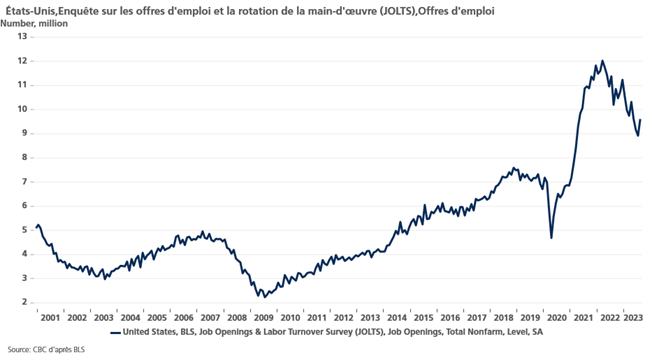

Le fameux JOLTS

Voilà bien un indicateur qui n’intéressait pas grand monde avant la crise Covid et qui est maintenant scruté et analysé en détail tous les mois.

Il s’agit du JOLTS, à savoir le Job Openings and Labor Turnover Survey, qui indique les offres d’emploi aux États-Unis et qui a surpris tout le monde en augmentant de manière inattendue en août.

Les offres d’emploi ont augmenté de 690 000 unités pour atteindre 9,610 millions, soit le chiffre le plus élevé depuis un peu plus de deux ans. Les petites entreprises, qui comptent moins de 10 employés, sont à l’origine de la majeure partie de l’augmentation des offres d’emploi. Et, donnée importante, le secteur des services professionnels et commerciaux a enregistré 509 000 postes vacants supplémentaires.

Il n’en fallait pas plus pour relancer les spéculations sur une hausse des taux de la part de la FED, étant donné que ce chiffre semble indiquer que le marché de l’emploi reste tendu aux États-Unis. On sera un peu plus fixé vendredi avec la publication des chiffres du chômage.

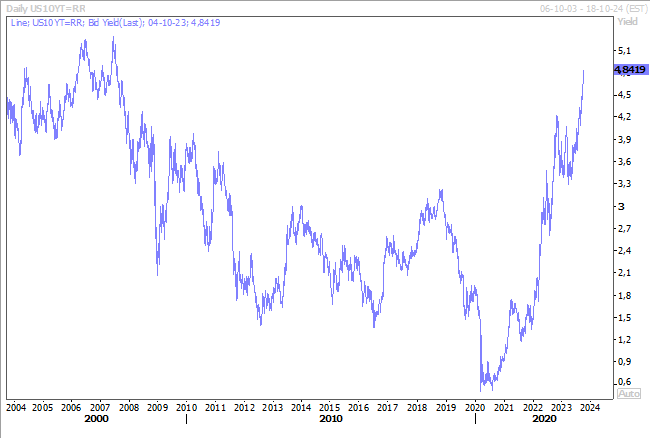

En attendant, le rendement du Treasury 10 ans s’est encore un plus tendu, entrainant dans son sillage le dollar, avec comme conséquence une intervention quasi-certaine de la BOJ ce matin sur le marché des changes pour empêcher une chute plus importante du yen, et une chute des bourses.

Comme je le soulignais hier, les responsables des Banques centrales, et ceux de la FED en particulier, considèrent que la hausse des rendements est la preuve que leur politique de rigueur monétaire fonctionne.

Ainsi, pour Raphael Bostic, président de la FED d’Atlanta, « le resserrement des conditions financières fait partie de ce que notre politique tente de créer. Il doit se traduire par des changements dans les résultats économiques. Je ne pense pas que le degré de réponse à ce jour ait été excessif ».

Tout en déclarant qu’il n’était pas favorable à de nouvelles hausses de taux, en partie pour laisser plus de temps afin de déterminer à quelle vitesse l’économie ralentira en fonction de l’évolution des conditions financières.

Quant aux raisons qui pourraient expliquer cette forte poussée des taux longs, Bostic s’est bien gardé de prendre position, en estimant que « il se passe beaucoup de choses et je ne peux pas dire que j’ai toutes les réponses ».

Bien évidemment, la position ferme de la FED, qui laisse la porte ouverte à encore une hausse de taux cette année, n’est pas étrangère à cette hausse. Mais, comme je l’ai déjà souligné, d’autres facteurs entrent en ligne de compte.

Il y a d’abord la réduction de la taille du bilan de la FED, qui a déjà fondu de 800 milliards de dollars de bons du Trésor, et dont le processus va se poursuivre.

Avec, en plus, un département du Trésor qui a dû augmenter ses émissions d’obligations, avec en prime une baisse de rating par Fitch et une menace de Moody’s de faire de même. Et pour couronner le tout, le ralentissement de l’économie chinoise induit un flux de dollars moins important vers les bons du Trésor, et un changement de politique monétaire au Japon pourrait détourner les investisseurs japonais de ces bons du Trésor.

Et cerise sur le gâteau, une première dans l’histoire des États-Unis, la Chambre des représentants a destitué son président, le républicain Kevin McCarthy. C’est en effet la première fois de l’histoire que la chambre basse du Congrès américain prend une telle décision, à l’issue d’un vote à 216 voix contre 210 initié par un petit groupe d’élus du Parti républicain.

Résultat, les travaux de la Chambre se voient interrompus, alors que le projet de loi permettant d’éviter un « shutdown » adopté samedi au Congrès ne prévoit le financement des administrations fédérales américaines que jusqu’au 17 novembre.

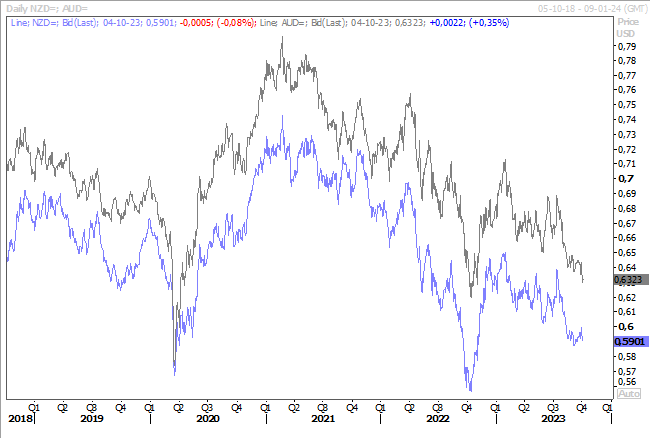

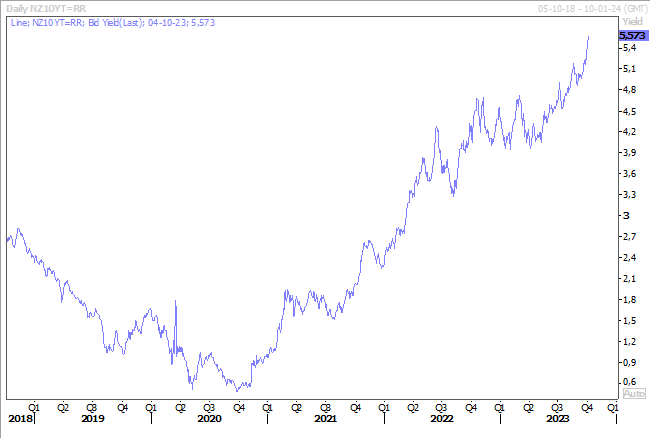

Comme la Banque centrale d’Australie

La Banque centrale de Nouvelle-Zélande a maintenu ses taux inchangés, ce matin, mais, à la différence de la Banque centrale d’Australie, en ne laissant pas entendre qu’elle pourrait encore resserrer ses taux à l’avenir.

Résultat, le dollar néo-zélandais a reculé par rapport au dollar américain, comme d’ailleurs le dollar australien, mais bien évidemment dans un contexte marqué par une très forte hausse du dollar américain face à la majorité des devises.

Comme les autres Banques centrales, elle est bien décidée à maintenir ses taux au niveau actuel dans un avenir prévisible afin de garantir que l’inflation revienne dans sa fourchette cible de 1 % à 3 %. En sachant qu’elle se situe actuellement à 6 %, le temps sera long avant de revenir à l’objectif.

Avec un taux directeur à 5,5 %, elle en a sans doute fini avec le cycle de resserrement monétaire, mais cela n’empêche pas le taux néo-zélandais à 10 ans de se tendre suivant en cela la tendance générale.

Même les taux en Europe

Hier, le taux du Bund 10 ans a frôlé les 3 %, à 2,98 % un moment, avant de se détendre, malgré des indices peu encourageants pour la croissance.

Il faut dire qu’ils n’échappent pas à la tendance générale, mais que des propos de Philip Lane, économiste en chef de la BCE, n’ont pas apaisé les tensions non plus.

Il a en effet déclaré que c’est la hausse des salaires qui soutient l’inflation dans l’UE, et je le cite « nous estimons que l’inflation salariale va diminuer, mais cela va prendre des mois, cela va prendre du temps. Ce que nous avons vu en septembre est donc bienvenu, mais nous avons besoin de voir d’autres progrès ».

Et quand il parle de temps, il a estimé qu’on ne le saura qu’à Pâques de l’année prochaine si la croissance des salaires diminue effectivement comme prévu. Et dès lors, « en ce qui concerne l’inflation des services, je me réjouis des données de septembre, mais je pense que nous devrons nous pencher sur les données relatives à l’inflation des services pendant un certain temps », a-t-il ajouté.

Il faudra donner du temps au temps, et les taux vont rester inchangés pour une longue période est une certitude que les marchés boursiers vont devoir intégrer et accepter.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances