mer. 4 oct. 2023

Une fameuse claque pour les bourses, avec une nouvelle poussée des taux longs, après la publication d’un indice sur le marché de l’emploi aux États-Unis.

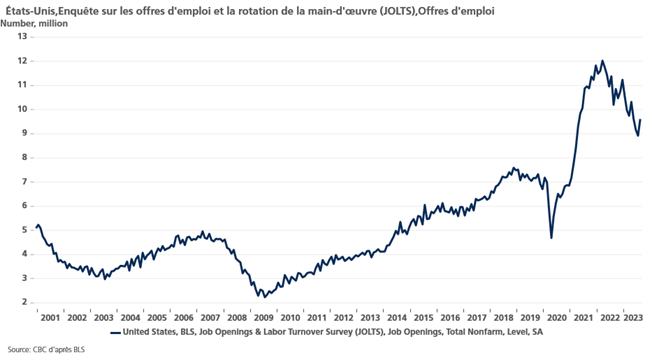

Le fameux JOLTS

Voilà bien un indicateur qui n’intéressait pas grand monde avant la crise Covid et qui est maintenant scruté et analysé en détail tous les mois.

Il s’agit du JOLTS, à savoir le Job Openings and Labor Turnover Survey, qui indique les offres d’emploi aux États-Unis et qui a surpris tout le monde en augmentant de manière inattendue en août.

Les offres d’emploi ont augmenté de 690 000 unités pour atteindre 9,610 millions, soit le chiffre le plus élevé depuis un peu plus de deux ans. Les petites entreprises, qui comptent moins de 10 employés, sont à l’origine de la majeure partie de l’augmentation des offres d’emploi. Et, donnée importante, le secteur des services professionnels et commerciaux a enregistré 509 000 postes vacants supplémentaires.

Il n’en fallait pas plus pour relancer les spéculations sur une hausse des taux de la part de la FED, étant donné que ce chiffre semble indiquer que le marché de l’emploi reste tendu aux États-Unis. On sera un peu plus fixé vendredi avec la publication des chiffres du chômage.

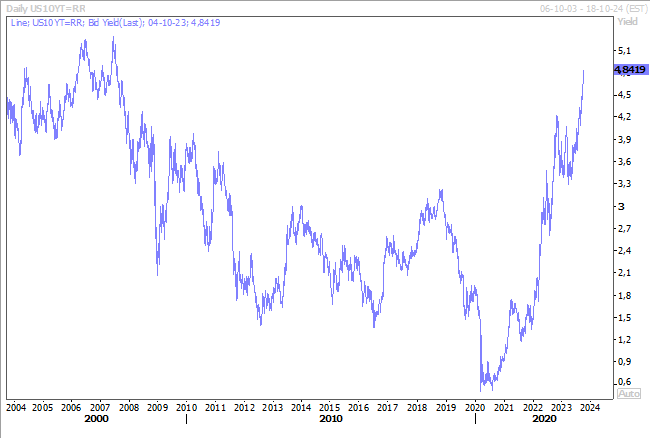

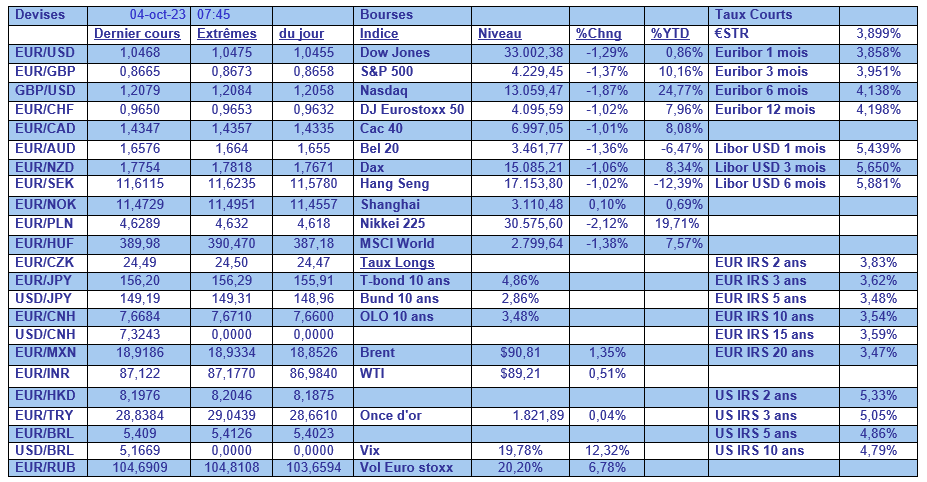

En attendant, le rendement du Treasury 10 ans s’est encore un plus tendu, entrainant dans son sillage le dollar, avec comme conséquence une intervention quasi-certaine de la BOJ ce matin sur le marché des changes pour empêcher une chute plus importante du yen, et une chute des bourses.

Comme je le soulignais hier, les responsables des Banques centrales, et ceux de la FED en particulier, considèrent que la hausse des rendements est la preuve que leur politique de rigueur monétaire fonctionne.

Ainsi, pour Raphael Bostic, président de la FED d’Atlanta, « le resserrement des conditions financières fait partie de ce que notre politique tente de créer. Il doit se traduire par des changements dans les résultats économiques. Je ne pense pas que le degré de réponse à ce jour ait été excessif ».

Tout en déclarant qu’il n’était pas favorable à de nouvelles hausses de taux, en partie pour laisser plus de temps afin de déterminer à quelle vitesse l’économie ralentira en fonction de l’évolution des conditions financières.

Quant aux raisons qui pourraient expliquer cette forte poussée des taux longs, Bostic s’est bien gardé de prendre position, en estimant que « il se passe beaucoup de choses et je ne peux pas dire que j’ai toutes les réponses ».

Bien évidemment, la position ferme de la FED, qui laisse la porte ouverte à encore une hausse de taux cette année, n’est pas étrangère à cette hausse. Mais, comme je l’ai déjà souligné, d’autres facteurs entrent en ligne de compte.

Il y a d’abord la réduction de la taille du bilan de la FED, qui a déjà fondu de 800 milliards de dollars de bons du Trésor, et dont le processus va se poursuivre.

Avec, en plus, un département du Trésor qui a dû augmenter ses émissions d’obligations, avec en prime une baisse de rating par Fitch et une menace de Moody’s de faire de même. Et pour couronner le tout, le ralentissement de l’économie chinoise induit un flux de dollars moins important vers les bons du Trésor, et un changement de politique monétaire au Japon pourrait détourner les investisseurs japonais de ces bons du Trésor.

Et cerise sur le gâteau, une première dans l’histoire des États-Unis, la Chambre des représentants a destitué son président, le républicain Kevin McCarthy. C’est en effet la première fois de l’histoire que la chambre basse du Congrès américain prend une telle décision, à l’issue d’un vote à 216 voix contre 210 initié par un petit groupe d’élus du Parti républicain.

Résultat, les travaux de la Chambre se voient interrompus, alors que le projet de loi permettant d’éviter un « shutdown » adopté samedi au Congrès ne prévoit le financement des administrations fédérales américaines que jusqu’au 17 novembre.

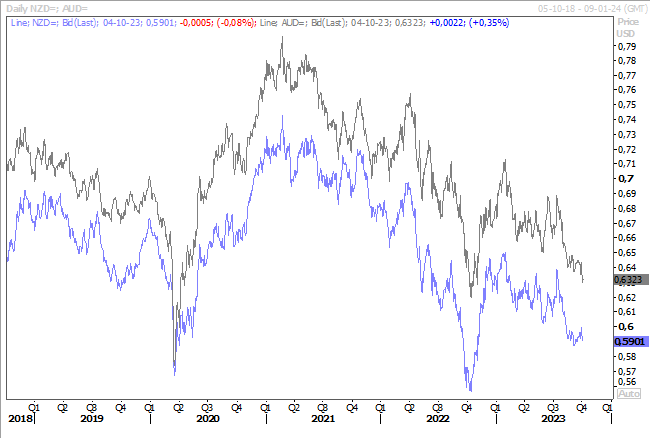

Comme la Banque centrale d’Australie

La Banque centrale de Nouvelle-Zélande a maintenu ses taux inchangés, ce matin, mais, à la différence de la Banque centrale d’Australie, en ne laissant pas entendre qu’elle pourrait encore resserrer ses taux à l’avenir.

Résultat, le dollar néo-zélandais a reculé par rapport au dollar américain, comme d’ailleurs le dollar australien, mais bien évidemment dans un contexte marqué par une très forte hausse du dollar américain face à la majorité des devises.

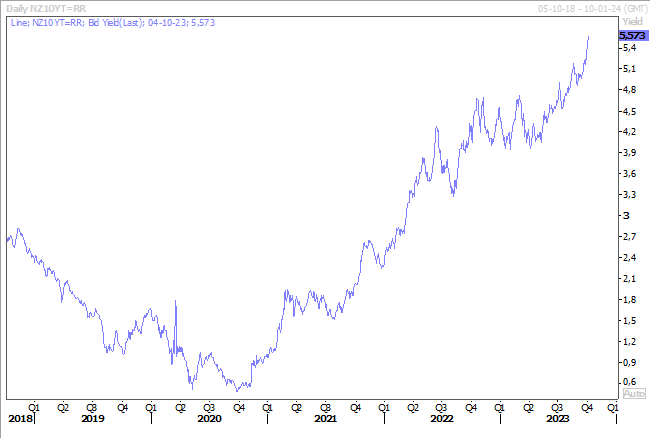

Comme les autres Banques centrales, elle est bien décidée à maintenir ses taux au niveau actuel dans un avenir prévisible afin de garantir que l’inflation revienne dans sa fourchette cible de 1 % à 3 %. En sachant qu’elle se situe actuellement à 6 %, le temps sera long avant de revenir à l’objectif.

Avec un taux directeur à 5,5 %, elle en a sans doute fini avec le cycle de resserrement monétaire, mais cela n’empêche pas le taux néo-zélandais à 10 ans de se tendre suivant en cela la tendance générale.

Même les taux en Europe

Hier, le taux du Bund 10 ans a frôlé les 3 %, à 2,98 % un moment, avant de se détendre, malgré des indices peu encourageants pour la croissance.

Il faut dire qu’ils n’échappent pas à la tendance générale, mais que des propos de Philip Lane, économiste en chef de la BCE, n’ont pas apaisé les tensions non plus.

Il a en effet déclaré que c’est la hausse des salaires qui soutient l’inflation dans l’UE, et je le cite « nous estimons que l’inflation salariale va diminuer, mais cela va prendre des mois, cela va prendre du temps. Ce que nous avons vu en septembre est donc bienvenu, mais nous avons besoin de voir d’autres progrès ».

Et quand il parle de temps, il a estimé qu’on ne le saura qu’à Pâques de l’année prochaine si la croissance des salaires diminue effectivement comme prévu. Et dès lors, « en ce qui concerne l’inflation des services, je me réjouis des données de septembre, mais je pense que nous devrons nous pencher sur les données relatives à l’inflation des services pendant un certain temps », a-t-il ajouté.

Il faudra donner du temps au temps, et les taux vont rester inchangés pour une longue période est une certitude que les marchés boursiers vont devoir intégrer et accepter.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances