lun. 12 juin 2023

L'aperçu de la Bourse de Cédric Proost

Dans cette chronique, le jeune investisseur Cédric Proost revient dans un premier temps sur le mois de mai en Bourse, avant de jeter un œil sur ce qui attend les investisseurs en juin.

Assemblée générale de Berkshire Hathaway

Début mai, la très attendue assemblée générale des actionnaires de Berkshire Hathaway a eu lieu à Omaha. Des milliers d'investisseurs s'y sont rendus pour écouter Warren Buffett et son bras droit Charlie Munger. La transaction la plus marquante de la holding a été l'acquisition de l'assureur américain Alleghany pour 11,6 milliards de dollars. En effet, cela faisait un certain temps que Berkshire Hathaway n'avait pas conclu d'acquisition majeure. Les années sans acquisitions majeures ont permis de porter la trésorerie à 150 milliards de dollars, ce qui place l'entreprise en bonne position pour affronter la crise.

Un autre fait notable est l'augmentation des investissements dans le secteur de l'énergie qui, depuis le début de la crise de l'énergie, se sont très bien comportés. Comme d'habitude, cela a également généré des résultats positifs pour Berkshire Hathaway. Warren Buffett est souvent critiqué pour son style d'investissement démodé : il fait très peu d'investissements, principalement dans des entreprises et des industries durables.

La taille importante de Berkshire Hathaway rend le fait de battre les indices plus difficile d'année en année. Warren Buffett a tout de même réussi à dégager un rendement positif de 8,6 % depuis le début de l'année 2022, malgré une période boursière difficile, comme en témoigne la chute de 11,8 % de l'indice S&P 500. La bonne performance de Buffett s'explique en grande partie par la rotation sectorielle des valeurs de croissance vers les valeurs de valeur, un groupe de valeurs dans lequel Berkshire Hathaway est très présent.

Les entreprises européennes obtiennent généralement de bons résultats

L'indice japonais Nikkei 225 et l'indice allemand Dax ont tous deux atteint des sommets historiques au mois de mai. Le début de la saison des résultats en Europe s'est également avéré très fructueux. Les trois quarts des entreprises ont dépassé les attentes des analystes, ce qui est exceptionnel et très positif. Ainsi, malgré les nombreuses hausses de prix que les entreprises ont dû appliquer en 2022 et 2023, elles parviennent à maintenir leurs marges bénéficiaires sans trop sacrifier leur volume de ventes.

Les analystes de Bloomberg avaient prévu une baisse de 1 % du BPA (bénéfice par action), mais sur la base des chiffres déjà publiés, il semble qu'on puisse plutôt tabler sur une augmentation moyenne de 4 %. Les plus fortes augmentations de bénéfices se retrouvent dans les secteurs de la technologie et des services financiers. Les baisses les plus importantes concernent les secteurs des matières premières et de l'énergie, ce qui n'est pas surprenant au vu des chiffres exceptionnellement bons de ces secteurs au cours de l'année écoulée.

Cette tendance se constate également sur les marchés boursiers américains ; aux États-Unis, pas moins de 80 % des entreprises qui ont déjà publié leurs résultats parviennent à dépasser les attentes des analystes. 74 % d'entre elles ont également dépassé les prévisions de chiffre d'affaires. La grande différence avec l'Europe est la baisse des bénéfices par action.

Apple atteint un niveau record

Apple, la plus grande société cotée au monde, a également dépassé les attentes. Dans ma précédente chronique, je faisais référence à la publication de ces chiffres. Depuis qu'Apple a réussi à dépasser les attentes, l'action flirte avec son record historique.

Lors de sa Worldwide Developers Conference annuelle, une conférence destinée aux développeurs, Apple a présenté son casque de réalité augmentée tant attendu, le Vision Pro. L'appareil coûte au moins 3 499 dollars, soit trois fois plus que la variante la plus chère du leader du marché de la réalité augmentée, Meta. Apple a également présenté une série de nouveaux produits et de nouvelles fonctionnalités, notamment un MacBook Air de 15 pouces, une puce puissante appelée M2 Ultra et des améliorations de son logiciel iOS. Outre la mise à niveau du processeur du Mac Studio, le Mac Pro a fait l'objet d'une refonte interne. Le Mac Pro est le dernier appareil de la famille Mac à passer aux processeurs Apple.

La valeur de marché d'Apple s'élève à 2 800 milliards de dollars grâce aux gains récents. Un aperçu des 10 entreprises les plus importantes (en valeur) au monde :

- Apple - 2 796 milliards de dollars

- Microsoft - 2 462 milliards de dollars

- Saudi Aramco - 2 033 milliards de dollars

- Alphabet (Google) - 1 568 milliards de dollars

- Amazon - 1 232 milliards de dollars

- Nvidia - 968 milliards de dollars

- Berkshire Hathaway - 699 milliards de dollars

- Meta Platforms (Facebook, Instagram...) - 673 milliards de dollars

- Tesla - 626 milliards de dollars

- TSMC - 512 milliards de dollars

La progression la plus notable de ce top 10 est celle de Nvidia. Au début de l'année, la capitalisation boursière de l'entreprise s'élevait à environ 360 milliards de dollars. Au mois de mai, l'action est devenue la première entreprise de puces électroniques à atteindre la barre des 1 000 milliards de dollars. Nvidia est très attendue dans les puces informatiques spéciales qui doivent être fabriquées pour faire fonctionner les produits d'IA émergents.

Colruyt effectue une légère remontée

L'action Colruyt a connu une hausse fulgurante sur notre Bourse belge. À la suite d'un bref communiqué de presse publié au début du mois, l'action a grimpé de 20 %. Le communiqué informait les investisseurs que l'exercice serait moins sombre qu'il ne l'avait lui-même prédit dans un avertissement sur les bénéfices. Colruyt s'attend toujours à des résultats moins bons, mais moins mauvais que ne le laissaient supposer les précédentes prévisions de bénéfices.

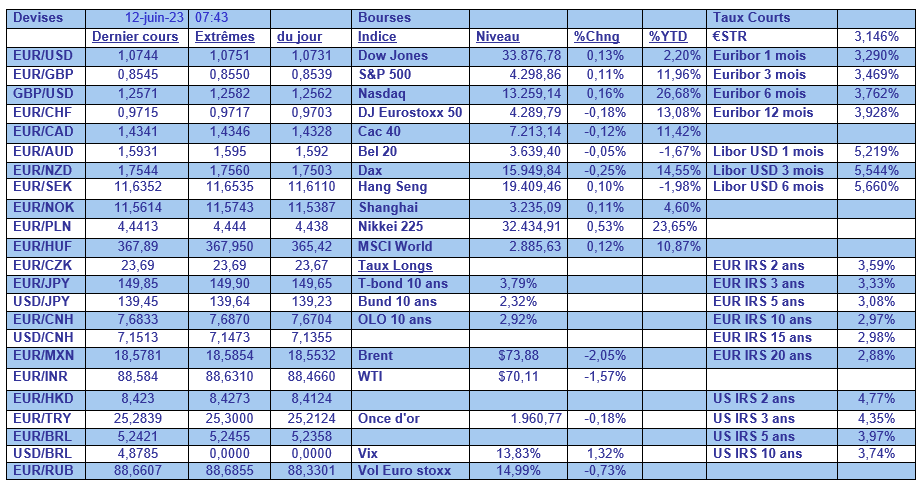

L'inflation belge a encore baissé, à 5,2 %, le mois dernier et l'inflation américaine a également chuté de manière inattendue, en dessous de 5 %. Après dix relèvements des taux d'intérêt par la Banque centrale américaine (Fed), l'inflation semble enfin maîtrisée et diminuer progressivement. En Europe, ce n'est pas encore le cas. Une explication possible est que les hausses de taux en Europe ont commencé quatre mois après les hausses de taux américaines.

BCE vs. Fed

Le mois de mai a également montré que les attentes des consommateurs européens en matière d'inflation ont fortement augmenté. Par conséquent, la situation ne permet pas encore aux Banques centrales de réduire les taux d'intérêt. Le contraire semble plus probable. Aux États-Unis, le marché suppose qu'un arrêt des hausses de taux d'intérêt sera introduit le mois prochain et qu'ensuite, au cours de l'année, les taux d'intérêt seront progressivement abaissés. La différence possible de politique monétaire dans les mois à venir, la BCE avec des hausses de taux et la Fed avec un arrêt des taux, est un élément à prendre en compte en tant qu'investisseur, car elle pourrait certainement avoir un impact sur les marchés financiers :

- Des politiques monétaires différentes sur les marchés financiers entraînent souvent une volatilité accrue sur les marchés des actions, des obligations et des devises ;

- Si les hausses de taux de la BCE se poursuivent et que la Fed fait une pause ou réduit ses hausses de taux, l'euro devient relativement plus attractif. Les investissements en euros deviendront alors plus attrayants pour les investisseurs étrangers ;

- Les investisseurs se tourneront davantage vers les valeurs de croissance sur le marché boursier américain et vers les valeurs de rendement sur les Bourses européennes.

Le secteur technologique américain a été en mesure d'afficher des résultats solides malgré les rapides hausses de taux d'intérêt. Dans le scénario où les taux d'intérêt américains pourraient baisser cet automne, les valorisations de ces entreprises de croissance pourraient s'en trouver considérablement renforcées. Affaire qui vaut la peine d'être suivie...

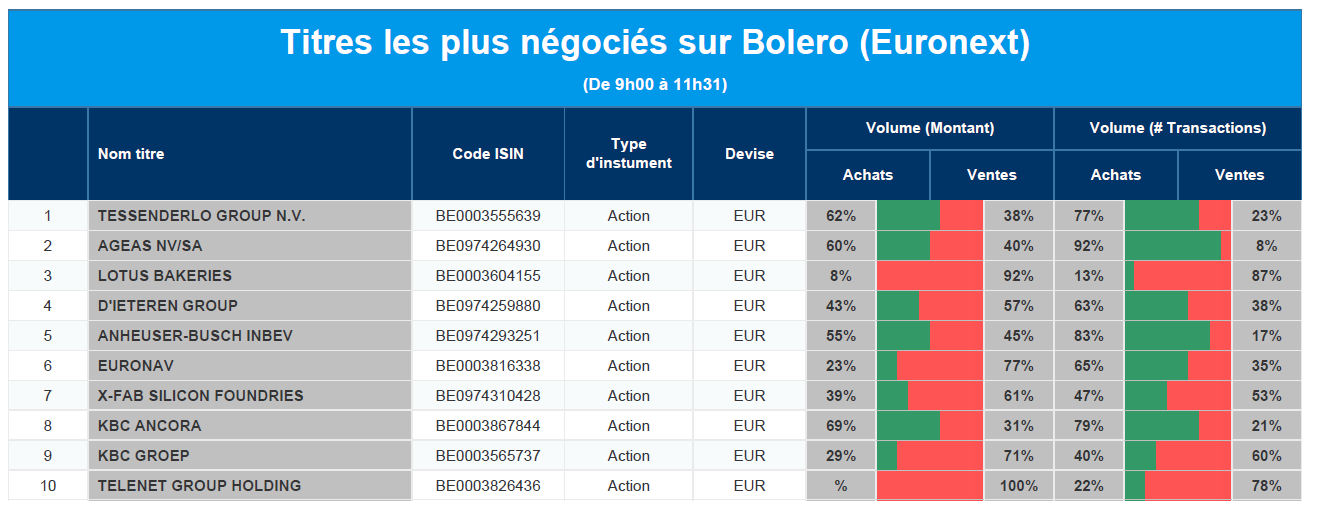

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Tessenderlo, Ageas, Lotus Bakeries, D'Ieteren, AB InBev, Euronav, X-FAB, KBC Ancora, KBC, Telenet.

Actualités des entreprises du Benelux

- Banimmo a indiqué que l'acte a été passé pour un échange de terrains autour du Palais des Expositions à Charleroi.

- Chez HAL, la proposition de dividende de 5 euros a été divisée en 2,50 euros en espèces et 2,50 euros en actions.

- Vendredi soir, l'alliance fibre du groupe télécom Telenet et de l'opérateur de réseau Fluvius a été baptisée Wyre.

- Ceux qui pensaient qu'il n'y avait plus d'action chez Nyrstar vont être surpris.

- Muller, le CEO d'Ahold Delhaize, a annoncé quelque 500 millions d'euros de chiffre d'affaires hors commerce de détail.

- Oxurion a recruté le dernier patient de son étude de phase 2 KALAHARI.

Actualités des entreprises européennes

- Vivendi a reçu le feu vert européen pour l'acquisition de Lagardère, le plus grand éditeur français.

- Shell affirme qu'elle maintiendra, voire qu'elle augmentera légèrement, sa production de pétrole jusqu'en 2030.

- BioNTech se défend lors d'un procès concernant les effets secondaires présumés de son vaccin contre le Covid-19.

- Novo Nordisk va investir plus de 2 milliards d'euros dans des capacités de production supplémentaires.

- Novartis acquiert la société de biotechnologie Chinook Therapeutics pour un montant pouvant aller jusqu'à 3,5 milliards de dollars.

- Georg Fischer lance une offre plus élevée pour Uponor.

- UBS a officiellement finalisé l'acquisition de Credit Suisse.

- Thyssenkrupp prépare l'introduction en Bourse de sa division hydrogène Nucera.

Actualités des entreprises américaines

- Le titre Braze est en forte hausse grâce à de meilleurs chiffres que prévu.

- TriNet étudie la possibilité de vendre l'entreprise.

- Sonoma Pharmaceuticals est en forte hausse suite au lancement d'un nouveau produit.

- Lordstown Motors envisage d'intenter une action en justice contre l'investisseur Foxconn.

- Le PDG d'Illumina annonçait hier sa démission.

- Chevron investit dans les bassins de schiste de Vaca Muerta.

Actualités des entreprises asiatiques

- Nio se lance dans la guerre des prix et réduit ses prix de 9 %.

- Westpac Banking (+0,3 %) va supprimer quelque 300 emplois.

- Temasek et HighLight Capital prennent une participation dans VIVA Shanghai avant son introduction en Bourse.

Le blog de Bernard Keppenne : « Stop ou encore ? »

C’est la grande question qui va tarauder les investisseurs avec les réunions, cette semaine, de la FED, de la BCE et de la BOJ, sur la poursuite (ou non) de leurs politiques.

Réunions

En effet, la FED est la première à se réunir, mardi et mercredi, mais tout pourrait se jouer demain avec la publication du chiffre d’inflation. À ce stade, le statu quo l’emporte, mais les décisions surprises de hausse de taux de la part de la Banque centrale du Canada et d’Australie, la semaine passée, ont jeté le trouble.

Viendra ensuite le tour de la BCE, jeudi, pour laquelle la hausse de taux ne fait pas le moindre doute. Ce seront par contre le communiqué et les intentions futures qui seront scrutés à la loupe.

Et la semaine se terminera avec la réunion de la BOJ, qui devrait maintenir sa politique ultra accommodante. Tout en restant cependant vigilante, compte tenu d’une inflation qui a dépassé ses objectifs et qui pourrait demeurer plus élevée que prévu.

Des actes

Le marché attend maintenant des actes, et en attendant, il a poussé la livre turque encore plus bas par rapport au dollar.

Dans une note, Goldman Sachs estime que les nominations du ministre des Finances et de la nouvelle gouverneure de la Banque centrale Turque doivent être suivie d’un changement de politique et d’un retour à l’orthodoxie économique et monétaire.

Et que dans ce cadre, la Banque centrale devrait remonter ses taux jusqu’à 40 % et en cas de stabilisation de la situation revenir, d’ici la fin de l’année, vers les 25 %.

Yuan sous pression

Le différentiel de taux par rapport au dollar risquant de s’élargir, le yuan continue de se déprécier, affecté aussi par l’accumulation d’indicateurs décevants.

Après les banques d’État, c’est au tour de plusieurs banques commerciales de réduire les taux des dépôts à partir de ce lundi.

Ces baisses sont considérées comme un premier pas avant une nouvelle réduction des taux des réserves obligatoires des banques, en vue d’accroître le crédit et de stimuler les dépenses d’investissement.

C’est en tout cas ce qu’a laissé sous-entendre le gouverneur de la Banque centrale, la semaine passée, en déclarant que « la Banque populaire de Chine renforcera les ajustements politiques anticycliques afin de soutenir pleinement l’économie réelle ».

Économie belge

À force de ne rien décider, le gouvernement belge permet au moins à l’économie de mieux se comporter que ses voisins.

Avec une croissance de 0,5 % au premier trimestre (contre un taux de -0,3 % en Allemagne), la Belgique s’en sort en effet plutôt bien.

Et fort du constat que « la croissance du PIB au premier trimestre a continué d’être soutenue par la forte expansion de la consommation privée et de l’industrie des services », la consommation des ménages devrait « continuer à croître à un rythme globalement stable au deuxième trimestre 2023, notamment à cause d’un vif rebond du pouvoir d’achat cette année ». La BNB table sur une croissance de 0,4 % au deuxième trimestre.

Selon les prévisions de la BNB, en dehors de la consommation des ménages qui devrait rester soutenue, « la consommation publique devrait retrouver une croissance positive au deuxième trimestre, tandis que la mise en œuvre des plans d’investissement et le cycle électoral habituel devraient maintenir la croissance de l’investissement public à un niveau élevé ». Ce qui veut dire qu’à l’approche des élections de 2024, les travaux publics vont tout d’un coup refaire les routes, les ronds-points, etc.

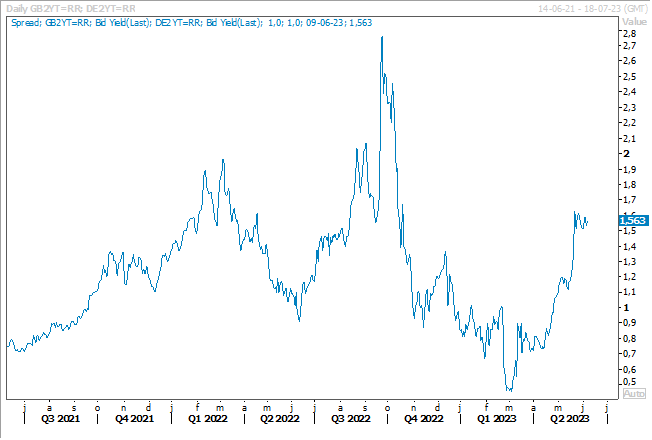

Fermeté du sterling

Rien à voir avec la démission de Boris Johnson de son poste de député, bien que !, mais le sterling s’est nettement renforcé par rapport à l’euro. D’une part, parce que la BOE devrait augmenter plus fortement ses taux que la BCE, ce qui se reflète déjà dans le différentiel de taux entre le taux en sterling et celui en euro à 2 ans.

Et d’autre part, même si l’économie britannique connaîtra cette année la deuxième plus mauvaise croissance du G7, après l’Allemagne, elle devrait échapper à la récession, selon les dernières prévisions.

Selon l’OCDE, elle devrait connaitre une croissance de 0,3 % cette année, et de 1 % en 2024, contre une précédente estimation de respectivement -0,2 % et 0,9 %.

Mais l’inflation demeurera élevée, ce qui explique les anticipations de hausse de taux, ce qui a fait dire à l’OCDE que l’inflation sous-jacente devrait être plus persistante et ne retomber à 3,2 % qu’en 2024.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance