lun. 12 juin 2023

C’est la grande question qui va tarauder les investisseurs avec les réunions, cette semaine, de la FED, de la BCE et de la BOJ, sur la poursuite (ou non) de leurs politiques.

Réunions

En effet, la FED est la première à se réunir, mardi et mercredi, mais tout pourrait se jouer demain avec la publication du chiffre d’inflation. À ce stade, le statu quo l’emporte, mais les décisions surprises de hausse de taux de la part de la Banque centrale du Canada et d’Australie, la semaine passée, ont jeté le trouble.

Viendra ensuite le tour de la BCE, jeudi, pour laquelle la hausse de taux ne fait pas le moindre doute. Ce seront par contre le communiqué et les intentions futures qui seront scrutés à la loupe.

Et la semaine se terminera avec la réunion de la BOJ, qui devrait maintenir sa politique ultra accommodante. Tout en restant cependant vigilante, compte tenu d’une inflation qui a dépassé ses objectifs et qui pourrait demeurer plus élevée que prévu.

Des actes

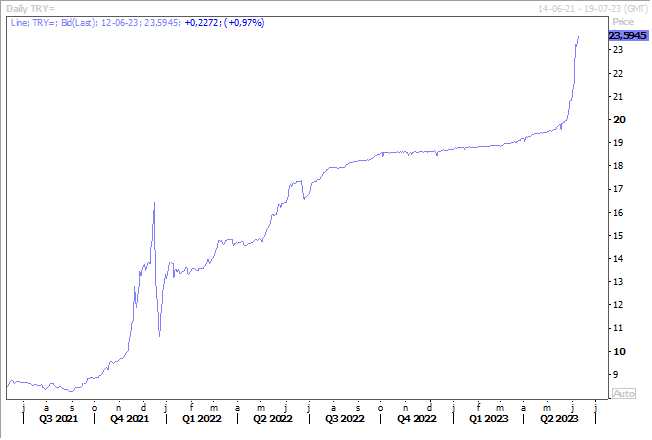

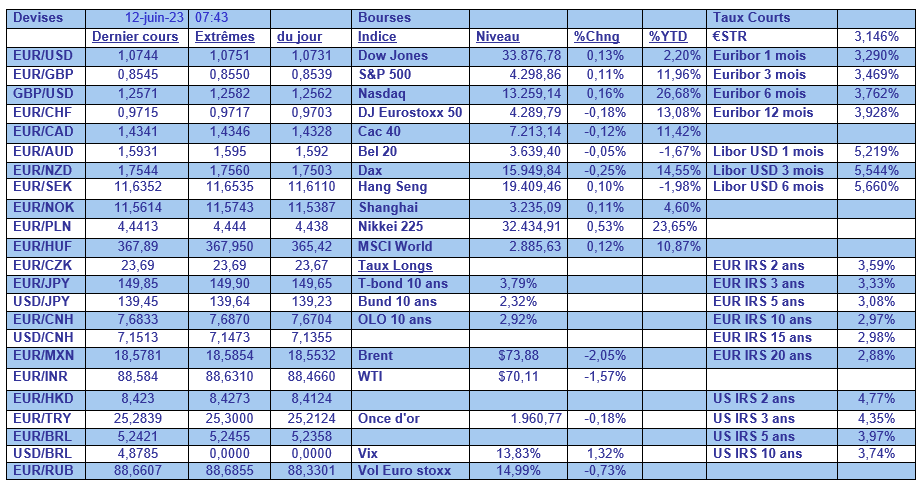

Le marché attend maintenant des actes, et en attendant, il a poussé la livre turque encore plus bas par rapport au dollar.

Dans une note, Goldman Sachs estime que les nominations du ministre des Finances et de la nouvelle gouverneure de la Banque centrale Turque doivent être suivie d’un changement de politique et d’un retour à l’orthodoxie économique et monétaire.

Et que dans ce cadre, la Banque centrale devrait remonter ses taux jusqu’à 40 % et en cas de stabilisation de la situation revenir, d’ici la fin de l’année, vers les 25 %.

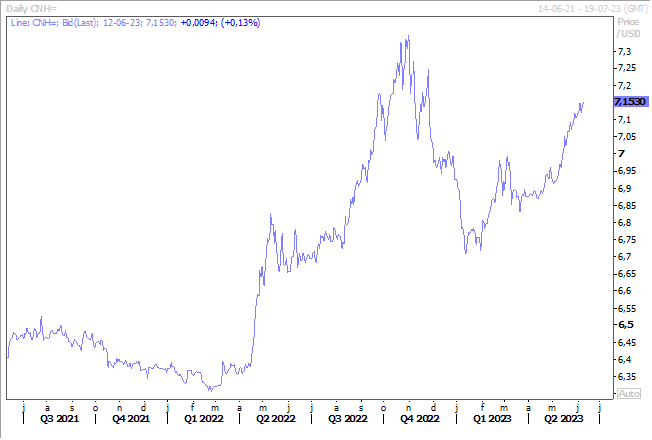

Yuan sous pression

Le différentiel de taux par rapport au dollar risquant de s’élargir, le yuan continue de se déprécier, affecté aussi par l’accumulation d’indicateurs décevants.

Après les banques d’État, c’est au tour de plusieurs banques commerciales de réduire les taux des dépôts à partir de ce lundi.

Ces baisses sont considérées comme un premier pas avant une nouvelle réduction des taux des réserves obligatoires des banques, en vue d’accroître le crédit et de stimuler les dépenses d’investissement.

C’est en tout cas ce qu’a laissé sous-entendre le gouverneur de la Banque centrale, la semaine passée, en déclarant que « la Banque populaire de Chine renforcera les ajustements politiques anticycliques afin de soutenir pleinement l’économie réelle ».

Économie belge

À force de ne rien décider, le gouvernement belge permet au moins à l’économie de mieux se comporter que ses voisins.

Avec une croissance de 0,5 % au premier trimestre (contre un taux de -0,3 % en Allemagne), la Belgique s’en sort en effet plutôt bien.

Et fort du constat que « la croissance du PIB au premier trimestre a continué d’être soutenue par la forte expansion de la consommation privée et de l’industrie des services », la consommation des ménages devrait « continuer à croître à un rythme globalement stable au deuxième trimestre 2023, notamment à cause d’un vif rebond du pouvoir d’achat cette année ». La BNB table sur une croissance de 0,4 % au deuxième trimestre.

Selon les prévisions de la BNB, en dehors de la consommation des ménages qui devrait rester soutenue, « la consommation publique devrait retrouver une croissance positive au deuxième trimestre, tandis que la mise en œuvre des plans d’investissement et le cycle électoral habituel devraient maintenir la croissance de l’investissement public à un niveau élevé ». Ce qui veut dire qu’à l’approche des élections de 2024, les travaux publics vont tout d’un coup refaire les routes, les ronds-points, etc.

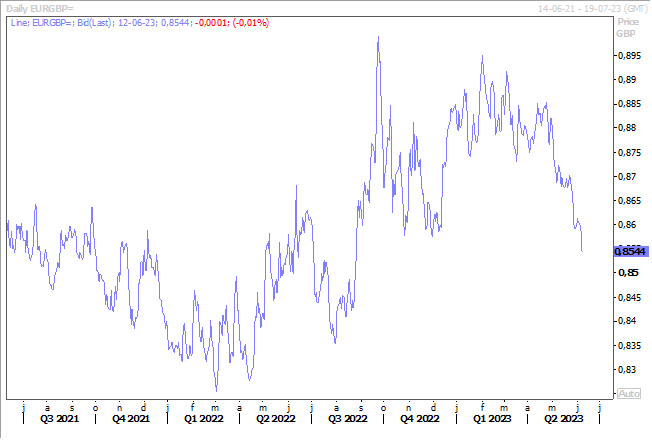

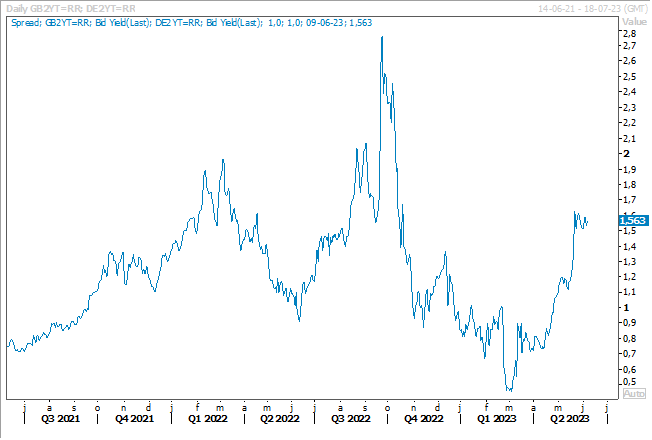

Fermeté du sterling

Rien à voir avec la démission de Boris Johnson de son poste de député, bien que !, mais le sterling s’est nettement renforcé par rapport à l’euro. D’une part, parce que la BOE devrait augmenter plus fortement ses taux que la BCE, ce qui se reflète déjà dans le différentiel de taux entre le taux en sterling et celui en euro à 2 ans.

Et d’autre part, même si l’économie britannique connaîtra cette année la deuxième plus mauvaise croissance du G7, après l’Allemagne, elle devrait échapper à la récession, selon les dernières prévisions.

Selon l’OCDE, elle devrait connaitre une croissance de 0,3 % cette année, et de 1 % en 2024, contre une précédente estimation de respectivement -0,2 % et 0,9 %.

Mais l’inflation demeurera élevée, ce qui explique les anticipations de hausse de taux, ce qui a fait dire à l’OCDE que l’inflation sous-jacente devrait être plus persistante et ne retomber à 3,2 % qu’en 2024.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance