ven. 5 mai 2023

Le plafond de la dette américaine ; l’épée de Damoclès suspendue au-dessus de l’économie mondiale ?

C’est reparti. Sans accord politique, les États-Unis atteindront probablement leur plafond d’endettement le 1er juin. Ne pas relever le plafond de la dette pourrait entraîner un désastre économique, compte tenu du rôle clé que jouent les bons du Trésor américain dans le système financier mondial. Un rapport récent de Moody’s estime que même un court défaut de paiement de quelques semaines pourrait réduire le PIB américain de 4% et perdre 6 millions d’emplois. Bien que nous nous attendions à ce que les politiciens américains parviennent finalement à un accord, l’incertitude entourant l’issue des négociations sur le plafond de la dette pourrait en soi causer des dommages économiques importants et inutiles.

2023 est une année de suites. Les fans de Marvel attendent avec impatience la sortie des suites de Spider Man et des Transformers en juin, tandis que les fans de classiques plus anciens attendront avec impatience la suite d’Indiana Jones cet été. Malheureusement, une autre suite sera moins bienvenue, à savoir celle de la saga du plafond de la dette. En janvier, le gouvernement américain a de nouveau atteint le plafond de la dette. Heureusement, la secrétaire au Trésor, Janet Yellen, a quelques tours dans sa manche et a réussi à éviter un défaut de paiement grâce à des astuces comptables, telles que retarder les investissements de retraite pour économiser de l’argent. Cependant, ces astuces ne fonctionnent pas éternellement, et leur magie ne fonctionnera plus d’ici le 1er juin, selon Yellen. D’ici là, le président républicain de la Chambre, Kevin McCarthy, doit parvenir à un accord avec le président démocrate Joe Biden et le chef de la majorité démocrate au Sénat, Chuck Schumer, pour relever le plafond de la dette. S’il est fort probable qu’un accord finira par être conclu, la possibilité d’un dépassement du plafond de la dette ne peut être totalement exclue, ce qui est inquiétant. Il est donc important de réfléchir aux conséquences économiques d’une telle violation.

Une catastrophe sans précédent

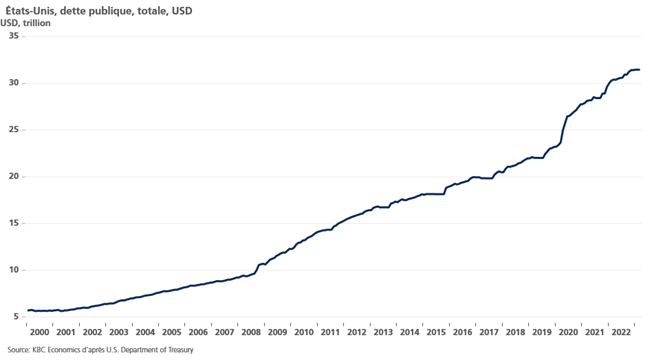

Il est clair que les conséquences seraient graves. Les bons du Trésor américain sont l’épine dorsale des marchés financiers et de l’économie mondiaux dominés par le dollar américain. De plus, leur importance n’a fait qu’augmenter à mesure que la dette nationale américaine augmentait (voir graphique). Les rendements des bons du Trésor américain sont essentiels à l’évaluation de la plupart des titres de créance et des actions américains. Les bons du Trésor américain sont également essentiels pour les marchés de financement à court terme, qui se tariraient probablement immédiatement en cas de défaut de paiement des États-Unis. Une crise financière américaine éclaterait car de nombreuses banques seraient susceptibles de faire face à de graves contraintes de liquidité et de solvabilité. Pendant ce temps, le gouvernement américain serait obligé de faire des coupes massives parce qu’il ne peut plus émettre de dette.

Dans un rapport récent, Moody’s estime que même un court défaut de quelques semaines pourrait causer des dommages irréparables à l’économie américaine. Selon ce rapport, le PIB réel chuterait de près de 4 % dans l’ensemble, un total de 6 millions d’emplois seraient perdus et le taux de chômage monterait en flèche à plus de 7 %. Les cours des actions perdraient un tiers de leur valeur, ce qui entraînerait une perte de 12 000 milliards de dollars dans le patrimoine des ménages. Les taux d’intérêt sur les bons du Trésor, les hypothèques et autres prêts à la consommation et aux entreprises monteraient en flèche pendant le défaut de paiement et demeureraient plus élevés après la conclusion d’un accord, car les bons du Trésor américain perdraient leur statut de valeur refuge.

Il est clair qu’une telle implosion de l’économie et du système financier américains aurait des répercussions mondiales. Une crise financière mondiale profonde et une récession mondiale ou même une dépression mondiale seraient le résultat final.

Il n’y a pas d’alternative

Au cours des derniers mois, les think tanks ont proposé diverses solutions dans l’espoir d’éviter cette catastrophe si aucun accord politique n’est trouvé. Malheureusement, aucune de ces solutions ne lèverait l’incertitude et chaque solution aurait de graves effets secondaires économiques.

Une proposition visant à ce que le Trésor émette une pièce de platine d’un billion de dollars et la dépose auprès de la Fed pour rembourser les factures du gouvernement serait également probablement contestée devant les tribunaux, car la loi l’autorisant était destinée aux pièces commémoratives. Si la solvabilité des bons du Trésor américain dépend d’une décision de justice, les détenteurs d’obligations américaines sont susceptibles de se précipiter vers la sortie de toute façon.

Une autre proposition, à savoir la proclamation de l’article 4 du 14e amendement qui stipule que « la validité de la dette publique des États-Unis … ne sera pas remis en question », se heurterait également à des questions juridiques (voire constitutionnelles), puisque l’amendement portait sur la dette de guerre des États confédérés. Une troisième proposition, à savoir donner la priorité aux paiements aux détenteurs d’obligations par rapport à d’autres obligations gouvernementales (telles que les paiements de sécurité sociale), serait non seulement politiquement compliquée, mais se heurterait également à des problèmes juridiques.

Une dernière proposition serait d’émettre des obligations avec un rendement beaucoup plus élevé, qui sont vendues sur les marchés à une prime élevée. Cela permettrait au Trésor américain de lever beaucoup plus d’argent, tout en maintenant la valeur nominale de sa dette plus faible. Il faudrait du temps pour effectuer ce tour de magie, et cela fragmenterait et perturberait le bon fonctionnement des marchés de la dette américaine.

Les politiciens vont-ils faire passer le pays avant les partis ?

Compte tenu du désastre économique qu’entraînerait une rupture du plafond de la dette et l’absence de solutions incontestables, on pourrait s’attendre à ce que les politiciens relèvent le plafond de la dette sans condition. Malheureusement, les républicains du Congrès utilisent l’économie américaine à des fins politiques. La Chambre républicaine a récemment approuvé un projet de loi liant une augmentation du plafond de la dette à de sévères réductions des dépenses discrétionnaires sur le changement climatique, l’allégement de la dette étudiante et le financement fiscal, entre autres choses. Il est peu probable que le président Biden soit disposé à faire des concessions majeures dans ces domaines. En théorie, les démocrates et les républicains modérés peuvent travailler ensemble et trouver une majorité pour relever le plafond de la dette. Malheureusement, il est peu probable que le président McCarthy présente une proposition d’augmentation du plafond de la dette sans le soutien des membres du caucus de la liberté, car cela pourrait lui coûter son poste de président.

Une longue négociation, qui ne sera résolue que juste avant l’échéance, se profile donc à l’horizon. En fin de compte, nous pensons toujours qu’il est très peu probable que les politiciens américains poussent toute leur économie au-dessus de la falaise. Un relèvement du plafond de la dette finira donc par arriver, même si cela pourrait être précédé d’un changement de leadership. Mais même des négociations prolongées et l’incertitude peuvent causer de graves dommages économiques. En 2011, lorsque les républicains et les démocrates ont été les plus près de dépasser le plafond de la dette, S&P a abaissé la note du département du Trésor américain et les contrats d’échange sur défaut de crédit ont atteint 80 points de base, soit 75 points de base de plus que la normale. La confiance des consommateurs et des producteurs s’est également effondrée. Malheureusement, un drame similaire sur le plafond de la dette est susceptible de se jouer cette année. Préparez-vous à ce que les politiciens américains fassent de leur mieux pour éviter la culpabilité politique.

Source : Laurent Convent, Économiste - KBC Group

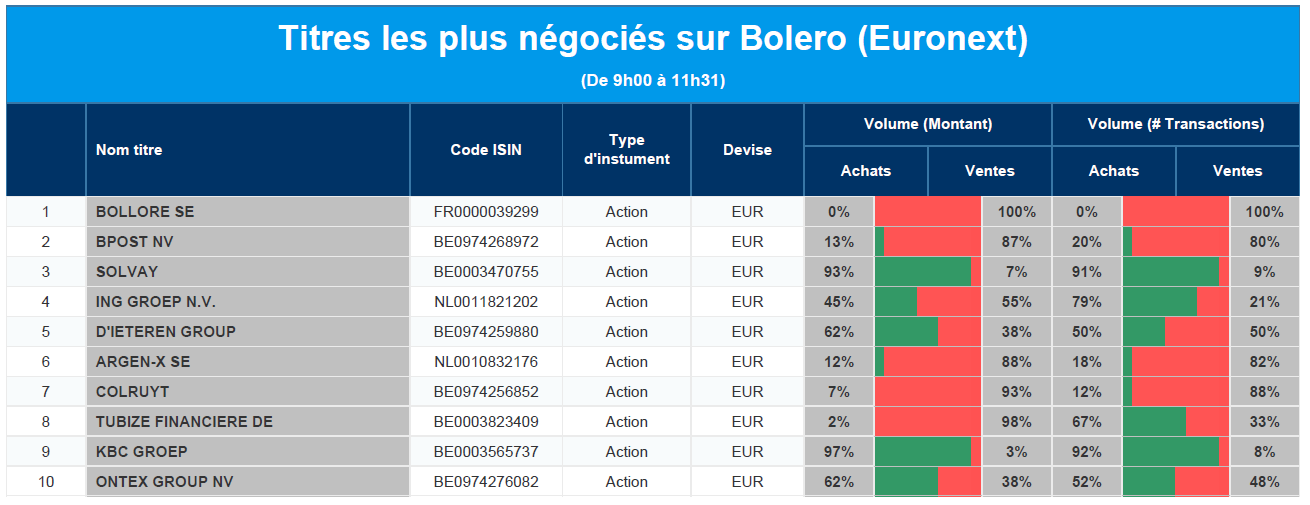

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Bollore SE, bpost, Solvay, ING, D'Ieteren, argen-x, Colruyt, Financière de Tubize, KBC, Ontex.

Actualités des entreprises du Benelux

- La croissance des ventes de Jyseleca a été freinée chez Galapagos.

- Bpost a fait un peu mieux que prévu.

- L'avertissement qu'a reçu Bonduelle résulte en un objectif de cours réduit pour Greenyard.

- Celyad Oncology demande d'être radié de la cote au Nasdaq.

- Heineken investit 300 millions de dollars au Brésil.

Actualités des entreprises européennes

- Air France-KLM annonce un chiffre d'affaires supérieur aux prévisions pour le premier trimestre.

- Les chiffres du premier trimestre d'Adidas sont meilleurs que prévu.

- Clariant n'a pas atteint les prévisions de bénéfices pour le premier trimestre.

- Telecom Italia mécontent des offres pour son réseau fixe.

- L'aérospatiale civile et l'identité numérique donnent un coup de pouce à Thales.

- De bonnes perspectives pour la société mère de British Airways, IAG.

- Un rapport trimestriel en demi-teinte pour Galp.

Actualités des entreprises américaines

- Toronto-Dominion Bank Group rejette l'acquisition de First Horizon.

- Apple présente un rapport trimestriel solide.

- Lyft : des perspectives décevantes.

- Kellogg a vu ses volumes organiques baisser de 1,9 % au premier trimestre.

- Des performances trimestrielles supérieures aux attentes pour Booking.

- Les réductions de coûts portent leurs fruits chez Coinbase.

- Expedia affiche une perte plus importante que prévu.

- Moderna : un bénéfice trimestriel au lieu d'une perte attendue.

- Kenvue a fait ses débuts à Wall Street hier avec une hausse de 16 % du cours de l'action.

Actualités des entreprises asiatiques

- Le groupe Macquarie a dépassé les attentes.

- Ant Group envisage de vendre sa participation dans son unité de banque virtuelle de Hong Kong.

Le blog de Bernard Keppenne : « La pause n’est pas encore de mise »

La première phrase du communiqué de la BCE dit déjà tout, « les perspectives d’inflation demeurent trop élevées sur une période trop longue », ce qui explique qu’il n’est nullement question de pause de sa part.

Décisions de la BCE

La BCE a cependant ralenti son rythme de resserrement monétaire, puisqu’elle a procédé à une hausse de 0,25 % seulement, portant ainsi son taux de dépôt à 3,25 %.

Mais Christine Lagarde a insisté, durant la conférence de presse, sur le fait que l’inflation demeurait trop élevée et que, pour cette raison, il n’est nullement question de voir la BCE se mettre en mode pause.

Attentive aussi à la taille de son bilan, et certainement aussi pour contenter certains membres qui ont plaidé pour une hausse de 0,50 %, la BCE a décidé de réduire plus rapidement ce dernier. Alors que jusqu’à présent, le portefeuille APP était réduit à raison de 15 milliards d’euros par mois jusque fin juin, elle a décidé de ne plus réinvestir tous les montants arrivant à échéance, à partir de juillet. Ce qui, selon les estimations données par Christine Lagarde, représenterait environ 25 milliards d’euros par mois.

La volonté de la BCE de combattre l’inflation demeure intacte et le communiqué est sans ambiguïté sur la suite qu’elle entend donner, « les décisions futures du Conseil des gouverneurs feront en sorte que les taux directeurs soient fixés à des niveaux suffisamment restrictifs pour assurer un retour au plus tôt de l’inflation au niveau de l’objectif de 2 % à moyen terme, et qu’ils soient maintenus à ces niveaux aussi longtemps que nécessaire. Le Conseil des gouverneurs maintiendra une approche s’appuyant sur les données pour déterminer de manière appropriée le degré et la durée de cette orientation restrictive. Plus particulièrement, les décisions du Conseil des gouverneurs relatives aux taux directeurs resteront basées sur son évaluation des perspectives d’inflation compte tenu des données économiques et financières, de la dynamique de l’inflation sous-jacente et de la force de la transmission de la politique monétaire ».

Pas encore la pause pour tout le monde

La BCE n’est pas la seule à marteler son intention de continuer à encore augmenter ses taux.

La Banque centrale de Norvège, qui a augmenté hier son taux de 0,25 % pour le porter à 3,25 %, a clairement indiqué qu’elle procèderait à une nouvelle hausse lors de sa prochaine réunion en juin.

Le gouverneur de la Banque centrale du Canada a averti de son côté que la pause lors de la dernière réunion n’était nullement le signe que le cycle de hausse des taux était terminé. Et, si la banque voit des signes que l’inflation s’installe au-dessus de 2 %, « nous sommes prêts à augmenter encore les taux » et surtout « nous ne pensons vraiment pas à une réduction des taux d’intérêt ».

Même mise en garde de la part de la Banque centrale d’Australie dans son dernier communiqué trimestriel « l’inflation pourrait s’avérer plus persistante si la croissance de la productivité reste faible, si l’environnement d’inflation élevée conduit les entreprises à augmenter leurs marges à mesure que leurs coûts diminuent, si la rétroaction entre les prix plus élevés et les salaires est plus importante que prévu, ou si les loyers augmentent plus que prévu ».

Et de poursuivre, « si cela devait se produire, le résultat final serait des taux d’intérêt encore plus élevés et une augmentation plus importante du chômage serait nécessaire pour ramener l’inflation à son niveau cible ».

La pause probable de la FED concerne cette dernière et pas encore nécessairement les autres Banques centrales, même si nous sommes clairement en fin de cycle. Et le fantasme d’une baisse rapide des taux par après est purement et simplement… un fantasme.

Indicateur de pause ou pas

Les chiffres du marché de l’emploi, publiés cet après-midi aux États-Unis, seront un des indicateurs qui inciteront la FED à faire une pause en juin ou pas.

Le taux de chômage est attendu en légère hausse à 3,6 % contre 3,5 %, et les créations d’emploi à 180 000 contre 236 000 en mars. Cela marque un léger apaisement sur le marché du travail, mais on est encore loin d’une nette baisse de la pression.

La FED sera aussi attentive à la hausse du salaire horaire moyen qui est prévue à 0,3 % d’un mois à l’autre, soit un taux annuel inchangé à 4,2 %.

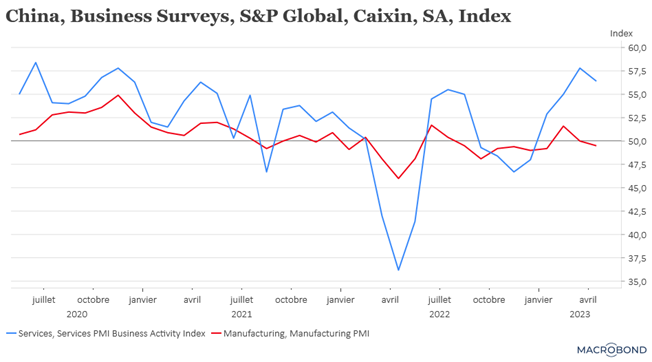

Le contraste est général

Je parle du contraste entre l’évolution du secteur manufacturier et celui des services, et la Chine ne fait pas exception.

Il y a trois jours, j’évoquais le recul de l’indice PMI manufacturier en Chine, qui montre que clairement l’industrie marque le pas après la phase de rattrapage post Covid.

Par contre, comme en Europe, le secteur des services, est en pleine expansion, même si, là aussi, un certain essoufflement se fait sentir, car il est passé de 57,8 à 56,4.

Cet indice est évidemment soutenu par la reprise du tourisme qui a d’ailleurs retrouvé ses niveaux d’avant la crise du Covid pendant les cinq jours des vacances du 1er mai.

Cependant, « il reste à voir si le rebond économique est durable après une libération à court terme de la demande refoulée, avec un certain nombre d’indicateurs signalant que la reprise doit encore trouver une base stable », a déclaré Wang Zhe, économiste principal chez Caixin Insight Group.

D’ailleurs, le Politburo, la semaine passée, a déclaré que la Chine maintiendra son soutien à l’économie, en se concentrant sur la demande intérieure, qui reste insuffisante.

On se retrouve le lundi 15 mai, le temps pour moi de faire une petite pause, puisque j’ai parlé beaucoup de pause dans ce billet.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance