ven. 5 mai 2023

La première phrase du communiqué de la BCE dit déjà tout, « les perspectives d’inflation demeurent trop élevées sur une période trop longue », ce qui explique qu’il n’est nullement question de pause de sa part.

Décisions de la BCE

La BCE a cependant ralenti son rythme de resserrement monétaire, puisqu’elle a procédé à une hausse de 0,25 % seulement, portant ainsi son taux de dépôt à 3,25 %.

Mais Christine Lagarde a insisté, durant la conférence de presse, sur le fait que l’inflation demeurait trop élevée et que, pour cette raison, il n’est nullement question de voir la BCE se mettre en mode pause.

Attentive aussi à la taille de son bilan, et certainement aussi pour contenter certains membres qui ont plaidé pour une hausse de 0,50 %, la BCE a décidé de réduire plus rapidement ce dernier. Alors que jusqu’à présent, le portefeuille APP était réduit à raison de 15 milliards d’euros par mois jusque fin juin, elle a décidé de ne plus réinvestir tous les montants arrivant à échéance, à partir de juillet. Ce qui, selon les estimations données par Christine Lagarde, représenterait environ 25 milliards d’euros par mois.

La volonté de la BCE de combattre l’inflation demeure intacte et le communiqué est sans ambiguïté sur la suite qu’elle entend donner, « les décisions futures du Conseil des gouverneurs feront en sorte que les taux directeurs soient fixés à des niveaux suffisamment restrictifs pour assurer un retour au plus tôt de l’inflation au niveau de l’objectif de 2 % à moyen terme, et qu’ils soient maintenus à ces niveaux aussi longtemps que nécessaire. Le Conseil des gouverneurs maintiendra une approche s’appuyant sur les données pour déterminer de manière appropriée le degré et la durée de cette orientation restrictive. Plus particulièrement, les décisions du Conseil des gouverneurs relatives aux taux directeurs resteront basées sur son évaluation des perspectives d’inflation compte tenu des données économiques et financières, de la dynamique de l’inflation sous-jacente et de la force de la transmission de la politique monétaire ».

Pas encore la pause pour tout le monde

La BCE n’est pas la seule à marteler son intention de continuer à encore augmenter ses taux.

La Banque centrale de Norvège, qui a augmenté hier son taux de 0,25 % pour le porter à 3,25 %, a clairement indiqué qu’elle procèderait à une nouvelle hausse lors de sa prochaine réunion en juin.

Le gouverneur de la Banque centrale du Canada a averti de son côté que la pause lors de la dernière réunion n’était nullement le signe que le cycle de hausse des taux était terminé. Et, si la banque voit des signes que l’inflation s’installe au-dessus de 2 %, « nous sommes prêts à augmenter encore les taux » et surtout « nous ne pensons vraiment pas à une réduction des taux d’intérêt ».

Même mise en garde de la part de la Banque centrale d’Australie dans son dernier communiqué trimestriel « l’inflation pourrait s’avérer plus persistante si la croissance de la productivité reste faible, si l’environnement d’inflation élevée conduit les entreprises à augmenter leurs marges à mesure que leurs coûts diminuent, si la rétroaction entre les prix plus élevés et les salaires est plus importante que prévu, ou si les loyers augmentent plus que prévu ».

Et de poursuivre, « si cela devait se produire, le résultat final serait des taux d’intérêt encore plus élevés et une augmentation plus importante du chômage serait nécessaire pour ramener l’inflation à son niveau cible ».

La pause probable de la FED concerne cette dernière et pas encore nécessairement les autres Banques centrales, même si nous sommes clairement en fin de cycle. Et le fantasme d’une baisse rapide des taux par après est purement et simplement… un fantasme.

Indicateur de pause ou pas

Les chiffres du marché de l’emploi, publiés cet après-midi aux États-Unis, seront un des indicateurs qui inciteront la FED à faire une pause en juin ou pas.

Le taux de chômage est attendu en légère hausse à 3,6 % contre 3,5 %, et les créations d’emploi à 180 000 contre 236 000 en mars. Cela marque un léger apaisement sur le marché du travail, mais on est encore loin d’une nette baisse de la pression.

La FED sera aussi attentive à la hausse du salaire horaire moyen qui est prévue à 0,3 % d’un mois à l’autre, soit un taux annuel inchangé à 4,2 %.

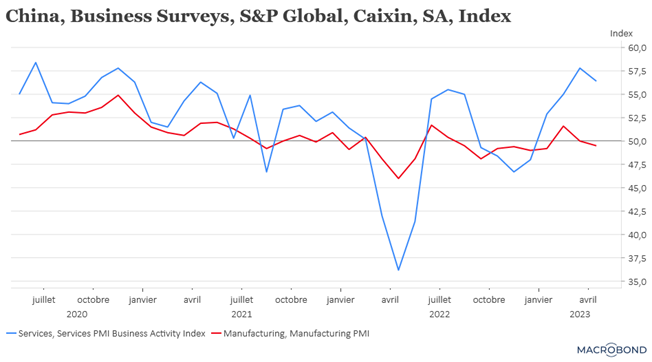

Le contraste est général

Je parle du contraste entre l’évolution du secteur manufacturier et celui des services, et la Chine ne fait pas exception.

Il y a trois jours, j’évoquais le recul de l’indice PMI manufacturier en Chine, qui montre que clairement l’industrie marque le pas après la phase de rattrapage post Covid.

Par contre, comme en Europe, le secteur des services, est en pleine expansion, même si, là aussi, un certain essoufflement se fait sentir, car il est passé de 57,8 à 56,4.

Cet indice est évidemment soutenu par la reprise du tourisme qui a d’ailleurs retrouvé ses niveaux d’avant la crise du Covid pendant les cinq jours des vacances du 1er mai.

Cependant, « il reste à voir si le rebond économique est durable après une libération à court terme de la demande refoulée, avec un certain nombre d’indicateurs signalant que la reprise doit encore trouver une base stable », a déclaré Wang Zhe, économiste principal chez Caixin Insight Group.

D’ailleurs, le Politburo, la semaine passée, a déclaré que la Chine maintiendra son soutien à l’économie, en se concentrant sur la demande intérieure, qui reste insuffisante.

On se retrouve le lundi 15 mai, le temps pour moi de faire une petite pause, puisque j’ai parlé beaucoup de pause dans ce billet.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance