ven. 5 mai 2023

C’est reparti. Sans accord politique, les États-Unis atteindront probablement leur plafond d’endettement le 1er juin. Ne pas relever le plafond de la dette pourrait entraîner un désastre économique, compte tenu du rôle clé que jouent les bons du Trésor américain dans le système financier mondial. Un rapport récent de Moody’s estime que même un court défaut de paiement de quelques semaines pourrait réduire le PIB américain de 4% et perdre 6 millions d’emplois. Bien que nous nous attendions à ce que les politiciens américains parviennent finalement à un accord, l’incertitude entourant l’issue des négociations sur le plafond de la dette pourrait en soi causer des dommages économiques importants et inutiles.

2023 est une année de suites. Les fans de Marvel attendent avec impatience la sortie des suites de Spider Man et des Transformers en juin, tandis que les fans de classiques plus anciens attendront avec impatience la suite d’Indiana Jones cet été. Malheureusement, une autre suite sera moins bienvenue, à savoir celle de la saga du plafond de la dette. En janvier, le gouvernement américain a de nouveau atteint le plafond de la dette. Heureusement, la secrétaire au Trésor, Janet Yellen, a quelques tours dans sa manche et a réussi à éviter un défaut de paiement grâce à des astuces comptables, telles que retarder les investissements de retraite pour économiser de l’argent. Cependant, ces astuces ne fonctionnent pas éternellement, et leur magie ne fonctionnera plus d’ici le 1er juin, selon Yellen. D’ici là, le président républicain de la Chambre, Kevin McCarthy, doit parvenir à un accord avec le président démocrate Joe Biden et le chef de la majorité démocrate au Sénat, Chuck Schumer, pour relever le plafond de la dette. S’il est fort probable qu’un accord finira par être conclu, la possibilité d’un dépassement du plafond de la dette ne peut être totalement exclue, ce qui est inquiétant. Il est donc important de réfléchir aux conséquences économiques d’une telle violation.

Une catastrophe sans précédent

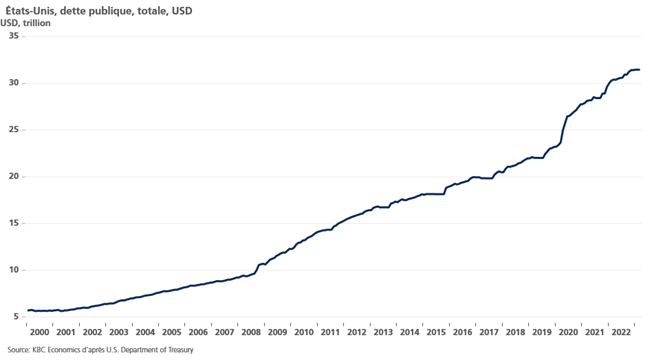

Il est clair que les conséquences seraient graves. Les bons du Trésor américain sont l’épine dorsale des marchés financiers et de l’économie mondiaux dominés par le dollar américain. De plus, leur importance n’a fait qu’augmenter à mesure que la dette nationale américaine augmentait (voir graphique). Les rendements des bons du Trésor américain sont essentiels à l’évaluation de la plupart des titres de créance et des actions américains. Les bons du Trésor américain sont également essentiels pour les marchés de financement à court terme, qui se tariraient probablement immédiatement en cas de défaut de paiement des États-Unis. Une crise financière américaine éclaterait car de nombreuses banques seraient susceptibles de faire face à de graves contraintes de liquidité et de solvabilité. Pendant ce temps, le gouvernement américain serait obligé de faire des coupes massives parce qu’il ne peut plus émettre de dette.

Dans un rapport récent, Moody’s estime que même un court défaut de quelques semaines pourrait causer des dommages irréparables à l’économie américaine. Selon ce rapport, le PIB réel chuterait de près de 4 % dans l’ensemble, un total de 6 millions d’emplois seraient perdus et le taux de chômage monterait en flèche à plus de 7 %. Les cours des actions perdraient un tiers de leur valeur, ce qui entraînerait une perte de 12 000 milliards de dollars dans le patrimoine des ménages. Les taux d’intérêt sur les bons du Trésor, les hypothèques et autres prêts à la consommation et aux entreprises monteraient en flèche pendant le défaut de paiement et demeureraient plus élevés après la conclusion d’un accord, car les bons du Trésor américain perdraient leur statut de valeur refuge.

Il est clair qu’une telle implosion de l’économie et du système financier américains aurait des répercussions mondiales. Une crise financière mondiale profonde et une récession mondiale ou même une dépression mondiale seraient le résultat final.

Il n’y a pas d’alternative

Au cours des derniers mois, les think tanks ont proposé diverses solutions dans l’espoir d’éviter cette catastrophe si aucun accord politique n’est trouvé. Malheureusement, aucune de ces solutions ne lèverait l’incertitude et chaque solution aurait de graves effets secondaires économiques.

Une proposition visant à ce que le Trésor émette une pièce de platine d’un billion de dollars et la dépose auprès de la Fed pour rembourser les factures du gouvernement serait également probablement contestée devant les tribunaux, car la loi l’autorisant était destinée aux pièces commémoratives. Si la solvabilité des bons du Trésor américain dépend d’une décision de justice, les détenteurs d’obligations américaines sont susceptibles de se précipiter vers la sortie de toute façon.

Une autre proposition, à savoir la proclamation de l’article 4 du 14e amendement qui stipule que « la validité de la dette publique des États-Unis … ne sera pas remis en question », se heurterait également à des questions juridiques (voire constitutionnelles), puisque l’amendement portait sur la dette de guerre des États confédérés. Une troisième proposition, à savoir donner la priorité aux paiements aux détenteurs d’obligations par rapport à d’autres obligations gouvernementales (telles que les paiements de sécurité sociale), serait non seulement politiquement compliquée, mais se heurterait également à des problèmes juridiques.

Une dernière proposition serait d’émettre des obligations avec un rendement beaucoup plus élevé, qui sont vendues sur les marchés à une prime élevée. Cela permettrait au Trésor américain de lever beaucoup plus d’argent, tout en maintenant la valeur nominale de sa dette plus faible. Il faudrait du temps pour effectuer ce tour de magie, et cela fragmenterait et perturberait le bon fonctionnement des marchés de la dette américaine.

Les politiciens vont-ils faire passer le pays avant les partis ?

Compte tenu du désastre économique qu’entraînerait une rupture du plafond de la dette et l’absence de solutions incontestables, on pourrait s’attendre à ce que les politiciens relèvent le plafond de la dette sans condition. Malheureusement, les républicains du Congrès utilisent l’économie américaine à des fins politiques. La Chambre républicaine a récemment approuvé un projet de loi liant une augmentation du plafond de la dette à de sévères réductions des dépenses discrétionnaires sur le changement climatique, l’allégement de la dette étudiante et le financement fiscal, entre autres choses. Il est peu probable que le président Biden soit disposé à faire des concessions majeures dans ces domaines. En théorie, les démocrates et les républicains modérés peuvent travailler ensemble et trouver une majorité pour relever le plafond de la dette. Malheureusement, il est peu probable que le président McCarthy présente une proposition d’augmentation du plafond de la dette sans le soutien des membres du caucus de la liberté, car cela pourrait lui coûter son poste de président.

Une longue négociation, qui ne sera résolue que juste avant l’échéance, se profile donc à l’horizon. En fin de compte, nous pensons toujours qu’il est très peu probable que les politiciens américains poussent toute leur économie au-dessus de la falaise. Un relèvement du plafond de la dette finira donc par arriver, même si cela pourrait être précédé d’un changement de leadership. Mais même des négociations prolongées et l’incertitude peuvent causer de graves dommages économiques. En 2011, lorsque les républicains et les démocrates ont été les plus près de dépasser le plafond de la dette, S&P a abaissé la note du département du Trésor américain et les contrats d’échange sur défaut de crédit ont atteint 80 points de base, soit 75 points de base de plus que la normale. La confiance des consommateurs et des producteurs s’est également effondrée. Malheureusement, un drame similaire sur le plafond de la dette est susceptible de se jouer cette année. Préparez-vous à ce que les politiciens américains fassent de leur mieux pour éviter la culpabilité politique.

Source : Laurent Convent, Économiste - KBC Group