mar. 2 mai 2023

Le plafond de la dette US menace t-il la Belgique ?

Le plafond de la dette US menace t-il la Belgique… 4ème créancier mondial ?

Selon certains articles de presse (voir notamment Le plafond de la dette US, prochain risque en vue en bourse | L'Echo), « Les marchés financiers sont sous la menace d'un défaut de paiement des États-Unis. Le problème du plafond de la dette publique des USA est devenu le prochain grand risque susceptible de secouer les places boursières dans les prochaines semaines, étant donné que le gouvernement américain pourrait se retrouver à court d'argent début juin, selon les estimations de la secrétaire au Trésor, Janet Yellen ».

Si la dette publique des États-Unis ne représente « que » 124 % du PIB (bien moins par exemple que des pays comme le Japon, la Grèce ou l’Italie), la dette du pays s’élevait, fin décembre 2022, à près de 31 000 milliards de dollars, et a continué à croître pour atteindre actuellement 31 460 milliards de dollars. Et ce dernier montant vient effectivement d’atteindre le plafond (précisément 31 381 milliards) au-delà duquel le pays ne peut plus émettre de nouveaux emprunts pour se financer, et ne peut donc plus honorer ses paiements… Mais dans la pratique, les USA ont coutume, avec l’accord du Congrès, et souvent d’âpres discussions entre Démocrates et Républicains, de relever le plafond de la dette. Et depuis 1960, ce plafond a été relevé à… 78 reprises, selon le département du Trésor. Un défaut de paiement américain, avec les conséquences financières incommensurables qu’il aurait n’est donc que très peu probable !

En fait, les États-Unis sont endettés depuis leur création et la dette a augmenté de plus de 4 000 % (!) pendant la guerre de Sécession, passant de 65 millions de dollars en 1860 à 1 milliard de dollars en 1863 et à environ 2,7 milliards de dollars peu après la fin de la guerre en 1865. La dette n'a cessé de croître au cours du 20ème siècle notamment pour financer les dépenses liées aux deux guerres mondiales. Des dépenses importantes ont ensuite aussi été engagées durant les guerres d'Afghanistan et d'Irak, la crise financière de 2008, la pandémie et les conséquences de la guerre en Ukraine. De l'exercice 2019 à l'exercice 2021, les dépenses ont ainsi augmenté d'environ 50 %, en grande partie à cause de la pandémie de Covid-19... Understanding the National Debt | U.S. Treasury Fiscal Data

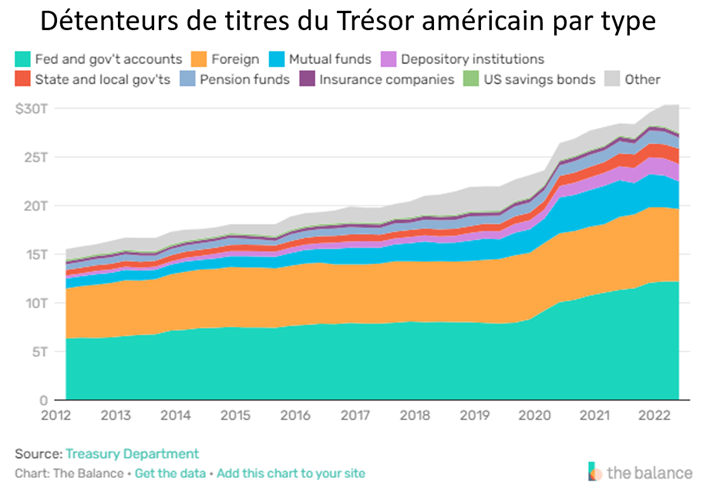

Bien que la majeure partie de la dette soit détenue par les Américains, environ 24 % de la dette américaine appartiennent à des gouvernements étrangers, comme on le voit sur le graphe ci-dessous (en orange).

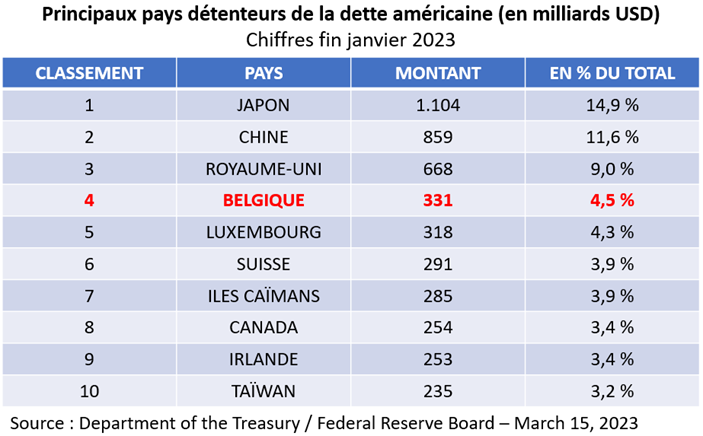

Mais lorsqu’on examine en détail quels sont les pays les plus friands de la dette de l’Oncle Sam, on a quelques surprises (voir le tableau ci-dessous). D’abord, l’Asie est le principal créancier, le Japon et la Chine étant en tête de liste avec 26,5 % des emprunts extérieurs. Mais si l’on ajoute les autres pays asiatiques (Taïwan, Inde, Hong-Kong, Singapour, Corée du Sud…) on arrive à un total de 41,7 % de la dette extérieure !

Deuxième constat à priori étonnant, une poignée de petites nations (Iles Caïmans, Bermudes, Bahamas, Luxembourg…) détiennent un montant important de la dette américaine. Ainsi, avec une population de 70 000 habitants, les îles Caïmans détiennent un nombre impressionnant d'obligations du Trésor US, pour un montant de 285 milliards de dollars. La raison principale est qu’il y a plus de fonds spéculatifs (« hedge funds ») domiciliés aux îles Caïmans par habitant que dans n'importe quel autre pays du monde… Plus globalement, la « tradition financière » de ces pays – on peut aussi rajouter d’autres pays comme la Suisse – permet déjà de mieux comprendre le phénomène.

Troisième fait interpellant, la très surprenante 4ème place de la Belgique avec 331 milliards d’emprunts américains ou 4,5 % de la dette extérieure US ! Pour trouver une explication à cela, il faut remonter une dizaine d’années en arrière, plus précisément au début 2014. À cette époque, avec 341 milliards de dollars, soit 70 % du PIB de la Belgique (!), le montant des titres de dettes américaines détenu par notre pays avait bondi de 80 % par rapport à un an auparavant, dont 10 % sur le seul mois de février 2014.

Si certains ont évoqué à l’époque de possibles achats chinois, rapidement les regards se sont portés vers la Russie, conséquence du refroidissement des relations entre la Russie et les États-Unis. Moscou, pour se protéger des sanctions américaines et d’un éventuel embargo sur les avoirs russes –d’autant que l’armée russe venait d’envahir la Crimée ukrainienne–, aurait transféré des milliards de dollars d’actifs des États-Unis vers la Belgique et aurait donc choisi le belge Euroclear, spécialiste du dépôt et du règlement-livraison de produits financiers.

Mais pourquoi Euroclear ? La société financière belge (société internationale mais localisée à Bruxelles) est l’un des principaux dépositaires de la dette dans le monde (37 600 milliards d’euros d’actifs conservés). Euroclear gère les transactions nationales et internationales en titres (actions, obligations...) et s’assure que l’acheteur d’une transaction a suffisamment de fonds sur son compte pour confirmer l’achat. Il s’assure également que le vendeur dispose des actifs sur son compte pour les livrer. Lorsque les deux parties disposent de fonds suffisants, Euroclear réalise la transaction.

Mais l’invasion de l’Ukraine en février 2022 a entraîné des sanctions importantes de la part des occidentaux, dont le gel des avoirs russes. Et comme l’a récemment souligné le Soir, avec 250,6 milliards d'euros, la Belgique (essentiellement via Euroclear) fait partie des pays européens qui affichent le plus gros montant d'actifs russes gelés…

Bref, la « Belgique » risque encore d’occuper un certain temps cette place très importante parmi les créanciers américains, mais une place avant tout très symbolique...

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

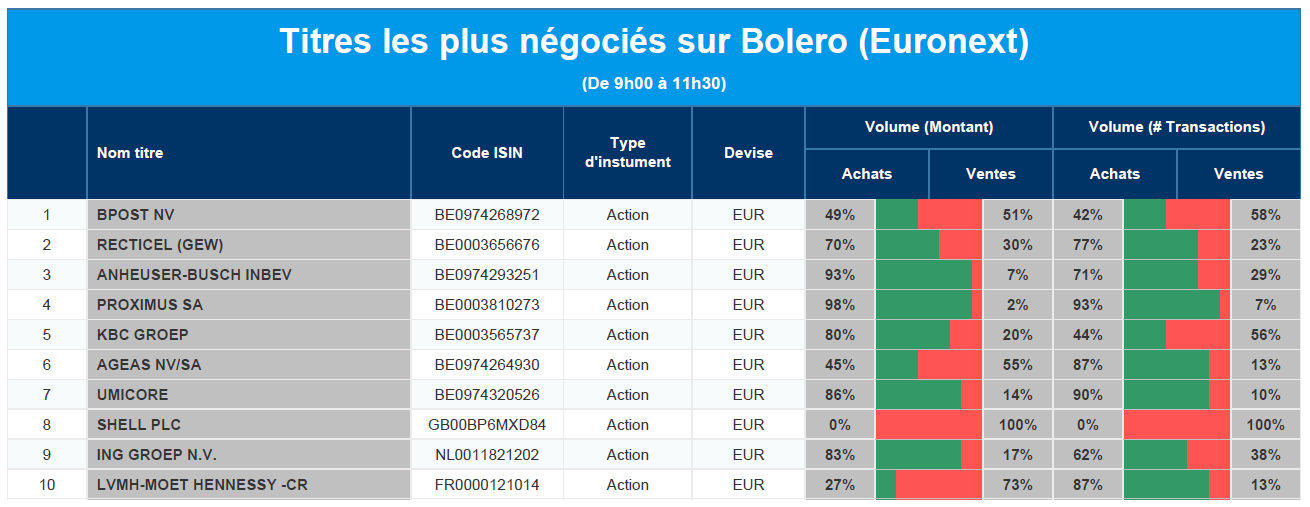

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : bpost, Recticel, AB InBev, Proximus, KBC, Ageas, Umicore, Shell, ING, LVMH.

Actualités des entreprises du Benelux

- KBC Securities abaisse l'objectif de cours et la recommandation de bpost de 7,4 à 4 euros et de « Acheter » à « Réduire ».

- Le géant néerlandais des puces NXP Semiconductors a obtenu de meilleurs résultats que prévu sur tous ses marchés finaux.

- Hyloris attend avec impatience le 17 octobre 2023, date à laquelle elle obtiendra ou non le feu vert pour Maxigesic IV.

- Les investisseurs dans Bois Sauvage, Umicore, Van de Velde et Warehouses Estates Belgium ont coupé les coupons aujourd'hui.

- Bonne nouvelle pour Sequana Medical : l'étude « Mojave » est autorisée à démarrer.

- Aedifica investit 13 millions d'euros dans la construction d'un centre de soins résidentiels dans la ville espagnole de Zamora.

- Alfen et Centrica Business Solutions collaborent à un projet de stockage de batteries à Ostende.

- Cofinimmo désinvestit 10 millions d'euros dans des bureaux.

- Chez DSM, le cash flow opérationnel ajusté a baissé (de 24 %), ce qui est légèrement inférieur aux attentes.

Actualités des entreprises européennes

- HSBC : des résultats trimestriels nettement supérieurs aux attentes.

- BP affiche un bénéfice trimestriel supérieur aux prévisions et procède à de nouveaux rachats d'actions.

- Adidas renforce ses ambitions sur le marché américain du sport.

- Logitech International a enregistré une baisse de 22 % de son chiffre d'affaires au quatrième trimestre.

- Geberit a enregistré une baisse de 8,9 % de ses ventes au premier trimestre en raison du ralentissement du marché de la rénovation.

Actualités des entreprises américaines

- JPMorgan Chase & Co (+2 %) acquiert la déchue First Republic Bank (-40 %).

- Meta Platforms lance un emprunt obligataire de 8,5 milliards de dollars.

- Les attentes en matière de chiffre d'affaires dépassent les performances trimestrielles de Chegg.

- Everest Re Group n'a pas répondu aux attentes au premier trimestre.

- Avertissement sur le chiffre d'affaires et le bénéfice de Stryker.

- NXP Semiconductors : des résultats trimestriels meilleurs que prévu.

- Les résultats de MGM Resorts sont meilleurs que prévu en termes de chiffre d'affaires et de bénéfices.

- Tesla a légèrement augmenté les prix de ses modèles Y et 3 aux États-Unis, en Chine, au Japon et au Canada.

- Lordstown Motors mis en garde contre une éventuelle faillite forcée.

- Norwegian Cruise Line Holdings a relevé ses prévisions de bénéfices.

- Morgan Stanley prépare une nouvelle série de licenciements.

Actualités des entreprises asiatiques

- HSBC, qui verse un nouveau dividende et rachète ses propres actions, affiche des résultats supérieurs aux prévisions.

- Qantas Airways se dote d'un nouveau PDG.

- Woolworths affiche une hausse des ventes plus importante que prévu.

- Mitsui affiche un bénéfice net record pour l'exercice 2022/23.

Le blog de Bernard Keppenne : « Contexte plus que compliqué pour les Banques centrales »

La décision de la Banque centrale d’Australie d’augmenter ses taux de 0,25 % ce matin est un signal fort qui montre que les autres Banques centrales, qui se réunissent cette semaine, continueront aussi leurs resserrements.

Semaine chargée

D’autant plus intense que la décision de la Banque centrale d’Australie a surpris tout le monde, car une pause était attendue. Avec cette hausse, le taux central est porté à 3,85 %, et elle a laissé la porte ouverte à encore une nouvelle hausse, estimant l’inflation encore beaucoup trop élevée.

Pour rappel, cette semaine nous aurons la réunion de la Banque centrale de Norvège, de la FED et de la BCE, qui devraient toutes augmenter leur taux de 0,25 %.

C’est très probablement la dernière hausse pour la FED, ce qui ne sera sans doute pas le cas pour les deux autres, compte tenu du niveau d’inflation et du fait qu’elles ont amorcé le mouvement de resserrement après la FED.

Cette hausse de taux de part de la FED interviendra dans un contexte marqué par la faillite d’une troisième banque régionale aux États-Unis et par le problème du plafond de la dette.

La troisième banque régionale qui a fait faillite ce week-end est la First Republic Bank, qui a été reprise par JPMorgan après avoir été mise sous le contrôle du Fonds fédéral de garantie des dépôts.

JPMorgan s’empare ainsi d’une banque dont le bilan avoisinait les 229 milliards de dollars et les dépôts, les 103 milliards de dollars.

La date fatidique du plafond de la dette aux États-Unis se rapproche dangereusement, comme a averti la secrétaire au Trésor, Janet Yellen, qui a déclaré dans une lettre adressée au Congrès que l’agence ne serait probablement pas en mesure d’honorer toutes les obligations de paiement du gouvernement américain « potentiellement dès le 1er juin ».

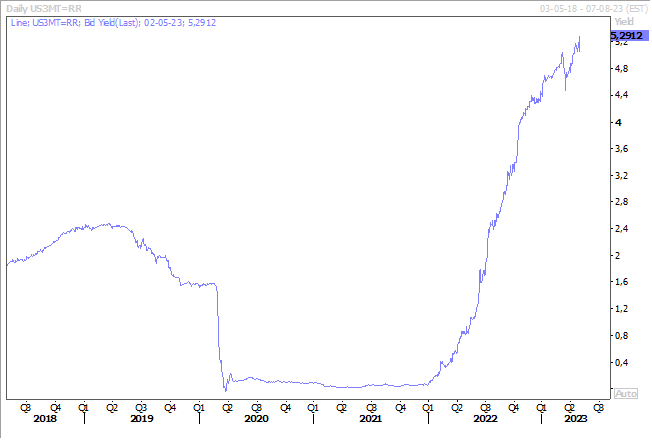

Ce qui explique pourquoi le taux du bon du Trésor à 3 mois a encore augmenté, suite à un désengagement des investisseurs sur les échéances courtes.

À ce stade, le blocage est total, les Républicains voulant lier un accord à une réduction des dépenses de 4 500 milliards de dollars, ce que ne veut pas négocier Biden.

Baisse de rating

Comme le disait Chirac, « les emmerdes, çà vole toujours en escadrille », et c’est clairement ce que doit se dire Macron après l’annonce de la baisse du rating de la France par Fitch.

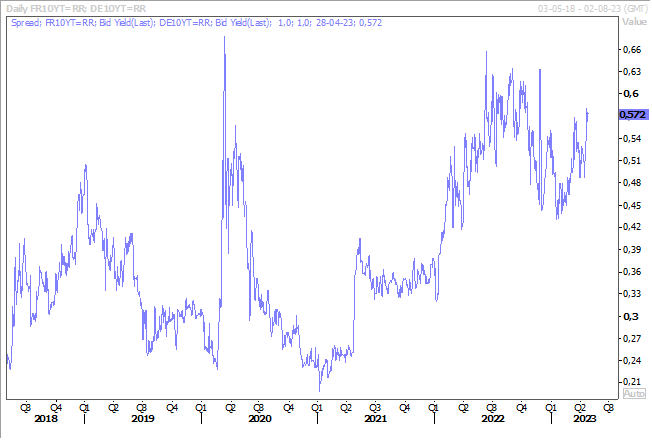

Fitch a en effet décidé de réduire le rating de la France à AA- avec perspectives stables, compte tenu de la dégradation des finances publiques et l’absence de mesures pour réduire le déficit. Résultat, le différentiel entre le rendement du Bund 10 ans et celui de l’obligation française s’est élargi, ce qui renchérit encore un peu plus le coût des emprunts.

Croissance faible, inflation forte

Voilà, en un mot, le contexte dans lequel la BCE se réunit ce jeudi, réunion lors de laquelle elle va encore augmenter ses taux de 0,25 %.

Les chiffres des PIB pour le premier trimestre ont montré que, si l’Europe avait échappé à la récession, la croissance a quand même été très faible avec un taux de 0,1 % pour la zone euro. En cause, une consommation intérieure très faible, affectée par l’inflation et par la remontée des taux.

Si l’inflation a reculé en Allemagne, elle a au contraire augmenté en France et en Espagne, et elle est attendue en hausse en zone euro ce matin. Selon les estimations, l’inflation devrait passer de 6,9 % à 7 % pour l’inflation globale, et rester inchangée à 5,7 % pour l’inflation sous-jacente.

Alors que le scénario de base est de voir la BCE encore augmenter 3 fois ses taux d’ici la fin de l’année et baisser ensuite ces derniers l’année prochaine, le FMI a remis en question ces prévisions en demandant à la BCE de continuer à relever les taux d’intérêt jusqu’au milieu de l’année 2024.

Déception en Chine

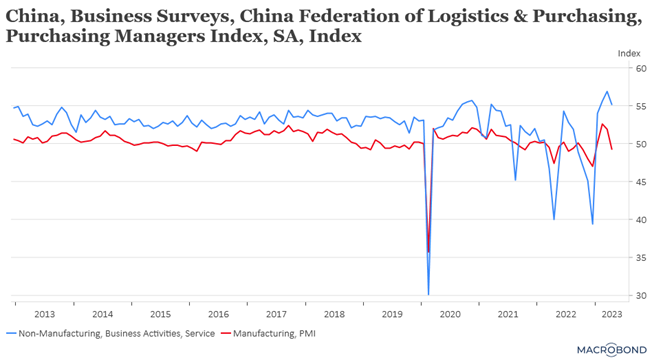

L’activité manufacturière en Chine a reculé en avril de manière inattendue, selon des données officielles publiées dimanche, l’indice PMI manufacturier s’est établi à 49,2 en avril contre 51,9 le mois précédent.

Ce recul est en grande partie lié au ralentissement de l’économie mondiale qui pèse sur les exportations chinoises. Mais ce qui est plus interpellant, c’est que l’indice officiel des services marque aussi le pas, certes il demeure extrêmement élevé, mais il faut quand même espérer que la reprise de la consommation ne s’essouffle pas déjà.

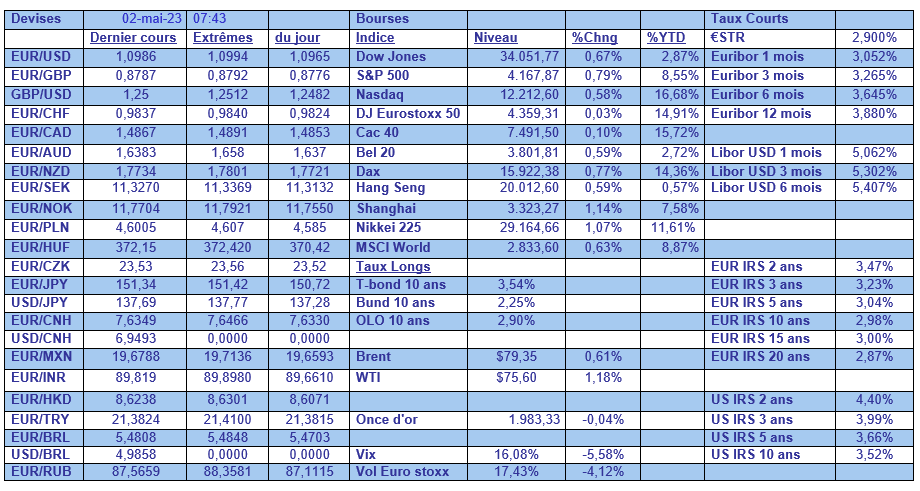

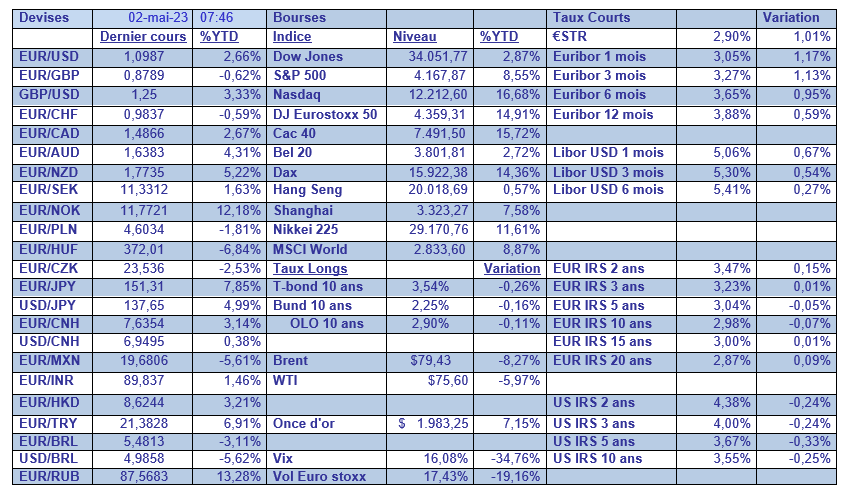

Dans le tableau mensuel, il faut pointer le recul de l’indice VIX depuis le début de l’année et la baisse des taux longs aux États-Unis (Treasury et IRS), ce qui reflète une crainte de récession.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance