mar. 2 mai 2023

La décision de la Banque centrale d’Australie d’augmenter ses taux de 0,25 % ce matin est un signal fort qui montre que les autres Banques centrales, qui se réunissent cette semaine, continueront aussi leurs resserrements.

Semaine chargée

D’autant plus intense que la décision de la Banque centrale d’Australie a surpris tout le monde, car une pause était attendue. Avec cette hausse, le taux central est porté à 3,85 %, et elle a laissé la porte ouverte à encore une nouvelle hausse, estimant l’inflation encore beaucoup trop élevée.

Pour rappel, cette semaine nous aurons la réunion de la Banque centrale de Norvège, de la FED et de la BCE, qui devraient toutes augmenter leur taux de 0,25 %.

C’est très probablement la dernière hausse pour la FED, ce qui ne sera sans doute pas le cas pour les deux autres, compte tenu du niveau d’inflation et du fait qu’elles ont amorcé le mouvement de resserrement après la FED.

Cette hausse de taux de part de la FED interviendra dans un contexte marqué par la faillite d’une troisième banque régionale aux États-Unis et par le problème du plafond de la dette.

La troisième banque régionale qui a fait faillite ce week-end est la First Republic Bank, qui a été reprise par JPMorgan après avoir été mise sous le contrôle du Fonds fédéral de garantie des dépôts.

JPMorgan s’empare ainsi d’une banque dont le bilan avoisinait les 229 milliards de dollars et les dépôts, les 103 milliards de dollars.

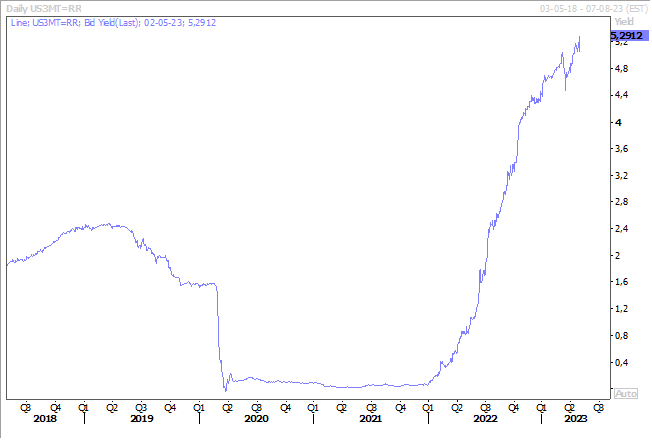

La date fatidique du plafond de la dette aux États-Unis se rapproche dangereusement, comme a averti la secrétaire au Trésor, Janet Yellen, qui a déclaré dans une lettre adressée au Congrès que l’agence ne serait probablement pas en mesure d’honorer toutes les obligations de paiement du gouvernement américain « potentiellement dès le 1er juin ».

Ce qui explique pourquoi le taux du bon du Trésor à 3 mois a encore augmenté, suite à un désengagement des investisseurs sur les échéances courtes.

À ce stade, le blocage est total, les Républicains voulant lier un accord à une réduction des dépenses de 4 500 milliards de dollars, ce que ne veut pas négocier Biden.

Baisse de rating

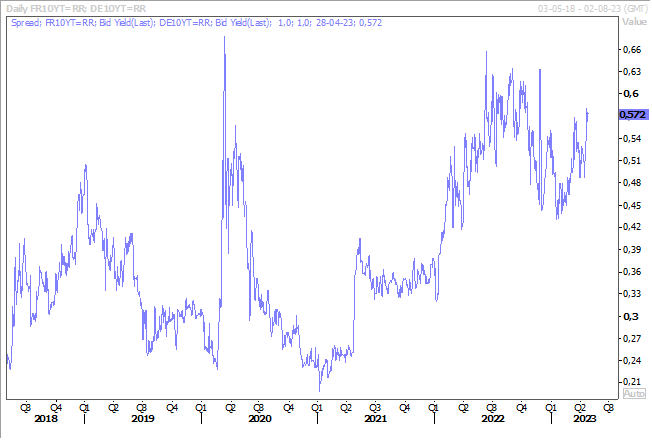

Comme le disait Chirac, « les emmerdes, çà vole toujours en escadrille », et c’est clairement ce que doit se dire Macron après l’annonce de la baisse du rating de la France par Fitch.

Fitch a en effet décidé de réduire le rating de la France à AA- avec perspectives stables, compte tenu de la dégradation des finances publiques et l’absence de mesures pour réduire le déficit. Résultat, le différentiel entre le rendement du Bund 10 ans et celui de l’obligation française s’est élargi, ce qui renchérit encore un peu plus le coût des emprunts.

Croissance faible, inflation forte

Voilà, en un mot, le contexte dans lequel la BCE se réunit ce jeudi, réunion lors de laquelle elle va encore augmenter ses taux de 0,25 %.

Les chiffres des PIB pour le premier trimestre ont montré que, si l’Europe avait échappé à la récession, la croissance a quand même été très faible avec un taux de 0,1 % pour la zone euro. En cause, une consommation intérieure très faible, affectée par l’inflation et par la remontée des taux.

Si l’inflation a reculé en Allemagne, elle a au contraire augmenté en France et en Espagne, et elle est attendue en hausse en zone euro ce matin. Selon les estimations, l’inflation devrait passer de 6,9 % à 7 % pour l’inflation globale, et rester inchangée à 5,7 % pour l’inflation sous-jacente.

Alors que le scénario de base est de voir la BCE encore augmenter 3 fois ses taux d’ici la fin de l’année et baisser ensuite ces derniers l’année prochaine, le FMI a remis en question ces prévisions en demandant à la BCE de continuer à relever les taux d’intérêt jusqu’au milieu de l’année 2024.

Déception en Chine

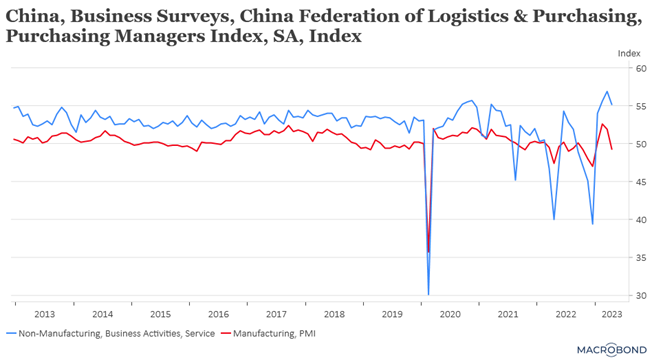

L’activité manufacturière en Chine a reculé en avril de manière inattendue, selon des données officielles publiées dimanche, l’indice PMI manufacturier s’est établi à 49,2 en avril contre 51,9 le mois précédent.

Ce recul est en grande partie lié au ralentissement de l’économie mondiale qui pèse sur les exportations chinoises. Mais ce qui est plus interpellant, c’est que l’indice officiel des services marque aussi le pas, certes il demeure extrêmement élevé, mais il faut quand même espérer que la reprise de la consommation ne s’essouffle pas déjà.

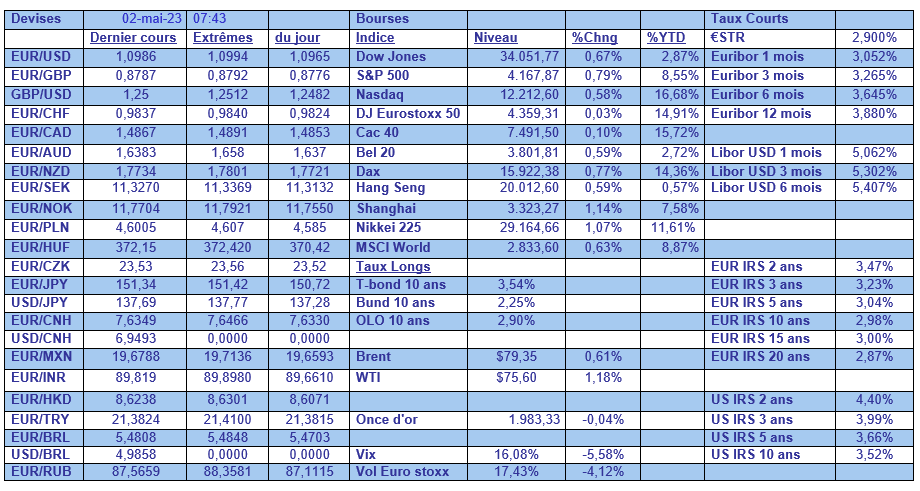

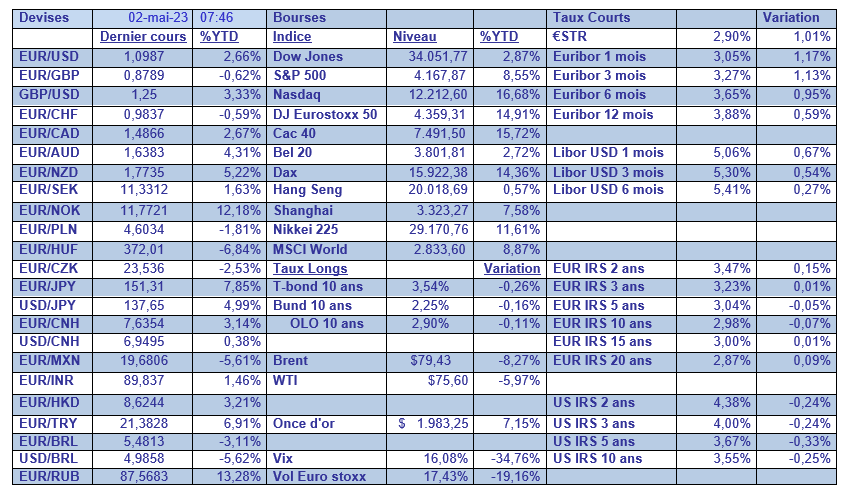

Dans le tableau mensuel, il faut pointer lerecul de l’indice VIX depuis le début de l’année et la baisse des taux longs aux États-Unis (Treasury et IRS), ce qui reflète une crainte de récession.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance