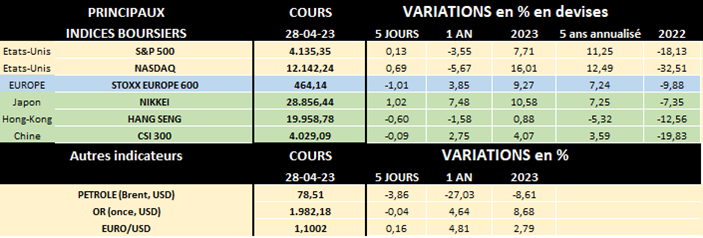

mar. 2 mai 2023

Le plafond de la dette US menace t-il la Belgique… 4ème créancier mondial ?

Selon certains articles de presse (voir notamment Le plafond de la dette US, prochain risque en vue en bourse | L'Echo), « Les marchés financiers sont sous la menace d'un défaut de paiement des États-Unis. Le problème du plafond de la dette publique des USA est devenu le prochain grand risque susceptible de secouer les places boursières dans les prochaines semaines, étant donné que le gouvernement américain pourrait se retrouver à court d'argent début juin, selon les estimations de la secrétaire au Trésor, Janet Yellen ».

Si la dette publique des États-Unis ne représente « que » 124 % du PIB (bien moins par exemple que des pays comme le Japon, la Grèce ou l’Italie), la dette du pays s’élevait, fin décembre 2022, à près de 31 000 milliards de dollars, et a continué à croître pour atteindre actuellement 31 460 milliards de dollars. Et ce dernier montant vient effectivement d’atteindre le plafond (précisément 31 381 milliards) au-delà duquel le pays ne peut plus émettre de nouveaux emprunts pour se financer, et ne peut donc plus honorer ses paiements… Mais dans la pratique, les USA ont coutume, avec l’accord du Congrès, et souvent d’âpres discussions entre Démocrates et Républicains, de relever le plafond de la dette. Et depuis 1960, ce plafond a été relevé à… 78 reprises, selon le département du Trésor. Un défaut de paiement américain, avec les conséquences financières incommensurables qu’il aurait n’est donc que très peu probable !

En fait, les États-Unis sont endettés depuis leur création et la dette a augmenté de plus de 4 000 % (!) pendant la guerre de Sécession, passant de 65 millions de dollars en 1860 à 1 milliard de dollars en 1863 et à environ 2,7 milliards de dollars peu après la fin de la guerre en 1865. La dette n'a cessé de croître au cours du 20ème siècle notamment pour financer les dépenses liées aux deux guerres mondiales. Des dépenses importantes ont ensuite aussi été engagées durant les guerres d'Afghanistan et d'Irak, la crise financière de 2008, la pandémie et les conséquences de la guerre en Ukraine. De l'exercice 2019 à l'exercice 2021, les dépenses ont ainsi augmenté d'environ 50 %, en grande partie à cause de la pandémie de Covid-19... Understanding the National Debt | U.S. Treasury Fiscal Data

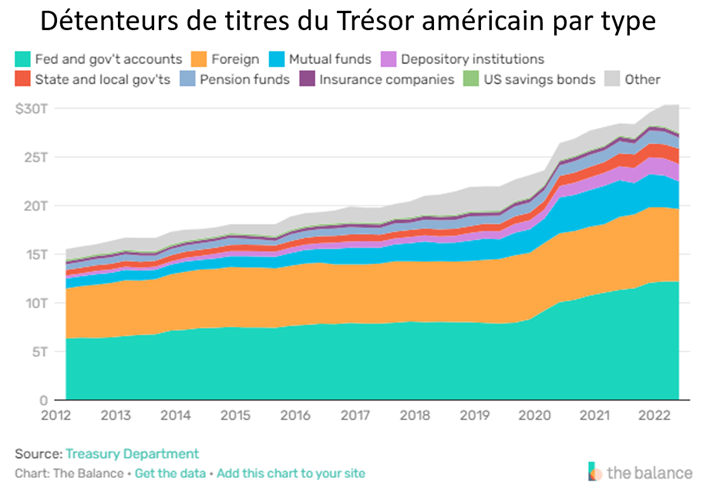

Bien que la majeure partie de la dette soit détenue par les Américains, environ 24 % de la dette américaine appartiennent à des gouvernements étrangers, comme on le voit sur le graphe ci-dessous (en orange).

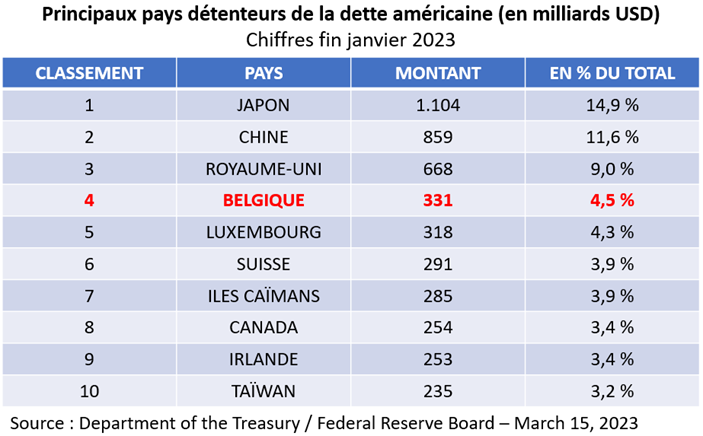

Mais lorsqu’on examine en détail quels sont les pays les plus friands de la dette de l’Oncle Sam, on a quelques surprises (voir le tableau ci-dessous). D’abord, l’Asie est le principal créancier, le Japon et la Chine étant en tête de liste avec 26,5 % des emprunts extérieurs. Mais si l’on ajoute les autres pays asiatiques (Taïwan, Inde, Hong-Kong, Singapour, Corée du Sud…) on arrive à un total de 41,7 % de la dette extérieure !

Deuxième constat à priori étonnant, une poignée de petites nations (Iles Caïmans, Bermudes, Bahamas, Luxembourg…) détiennent un montant important de la dette américaine. Ainsi, avec une population de 70 000 habitants, les îles Caïmans détiennent un nombre impressionnant d'obligations du Trésor US, pour un montant de 285 milliards de dollars. La raison principale est qu’il y a plus de fonds spéculatifs (« hedge funds ») domiciliés aux îles Caïmans par habitant que dans n'importe quel autre pays du monde… Plus globalement, la « tradition financière » de ces pays – on peut aussi rajouter d’autres pays comme la Suisse – permet déjà de mieux comprendre le phénomène.

Troisième fait interpellant, la très surprenante 4ème place de la Belgique avec 331 milliards d’emprunts américains ou 4,5 % de la dette extérieure US ! Pour trouver une explication à cela, il faut remonter une dizaine d’années en arrière, plus précisément au début 2014. À cette époque, avec 341 milliards de dollars, soit 70 % du PIB de la Belgique (!), le montant des titres de dettes américaines détenu par notre pays avait bondi de 80 % par rapport à un an auparavant, dont 10 % sur le seul mois de février 2014.

Si certains ont évoqué à l’époque de possibles achats chinois, rapidement les regards se sont portés vers la Russie, conséquence du refroidissement des relations entre la Russie et les États-Unis. Moscou, pour se protéger des sanctions américaines et d’un éventuel embargo sur les avoirs russes –d’autant que l’armée russe venait d’envahir la Crimée ukrainienne–, aurait transféré des milliards de dollars d’actifs des États-Unis vers la Belgique et aurait donc choisi le belge Euroclear, spécialiste du dépôt et du règlement-livraison de produits financiers.

Mais pourquoi Euroclear ? La société financière belge (société internationale mais localisée à Bruxelles) est l’un des principaux dépositaires de la dette dans le monde (37 600 milliards d’euros d’actifs conservés). Euroclear gère les transactions nationales et internationales en titres (actions, obligations...) et s’assure que l’acheteur d’une transaction a suffisamment de fonds sur son compte pour confirmer l’achat. Il s’assure également que le vendeur dispose des actifs sur son compte pour les livrer. Lorsque les deux parties disposent de fonds suffisants, Euroclear réalise la transaction.

Mais l’invasion de l’Ukraine en février 2022 a entraîné des sanctions importantes de la part des occidentaux, dont le gel des avoirs russes. Et comme l’a récemment souligné le Soir, avec 250,6 milliards d'euros, la Belgique (essentiellement via Euroclear) fait partie des pays européens qui affichent le plus gros montant d'actifs russes gelés…

Bref, la « Belgique » risque encore d’occuper un certain temps cette place très importante parmi les créanciers américains, mais une place avant tout très symbolique...

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée